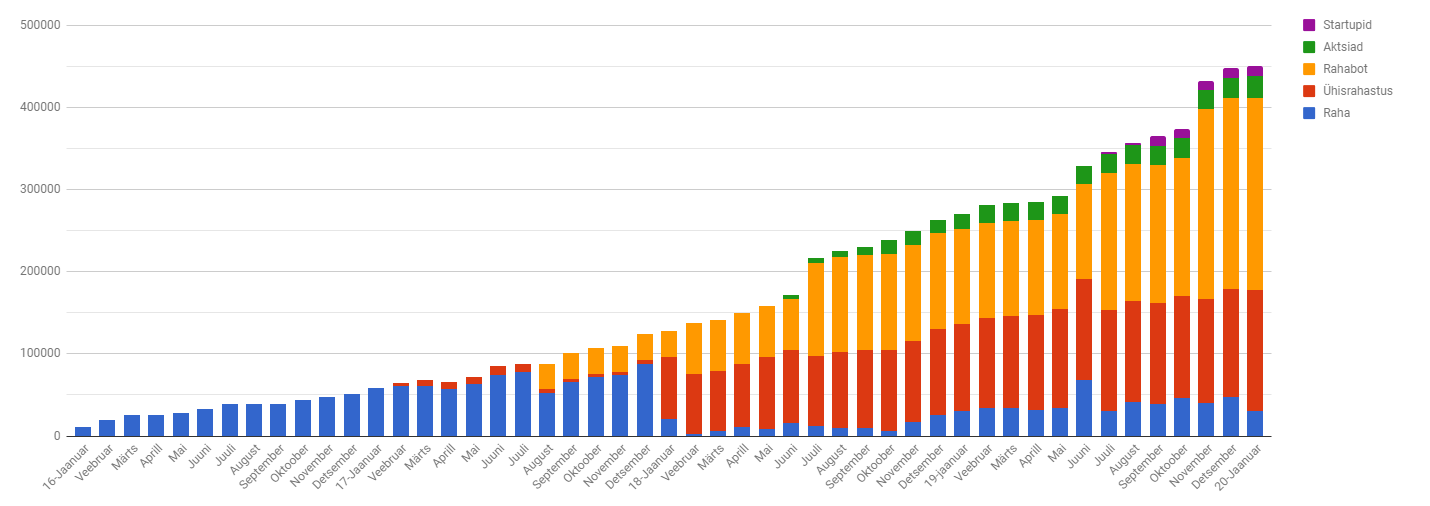

See kuu toimus esimene suurem langus üle pika aja. Nimelt kukkus portfelli väärtus pea 50 000 euro võrra. 450 000 euro piir oli nii tugev, et seda ei suutnud ületada ja see püsib endiselt vastupanu tasemena. Õnneks ei olnud portfelli kukkumine suuresti tingitud koroonaviirusest, vaid mu enda sihilikust tegevusest. Nimelt sai üks lootusetu RahaBot maha müüdud ja seeläbi hoopis oma netoportfelli väärtust tõstetud. Hetkel on portfell ca 400 000 eurot, millest ca 340k eurot on netoportfell. Niimoodi läheb päris raskeks, kui tahan oma selle aasta eesmärgid kätte saada. Seadsin sihiks, et aasta lõpuks on portfell 600 000 euro ületanud. Olen “kõigest” 200 000 euro kaugusel eesmärgist. Kui suudan mustalt turult sellel aastal kaks normaalset RahaBotti juurde leida, siis on eesmärk tehtav! more “50 000 eurot portfellist läinud – 20.02 h2ck.final.veebruar”…

See kuu tõusis portfell vaid Rahakrati annetuse abil. Sellest lähemalt aga juba postituse lõpus.

Viskame pilgu peale portfellile ning näeme, et olukord on üsna sarnane detsembri kuu lõpuga. Ma ei ole veel suutnud purustada 450 000 euro piiri. Jaanuaris sai veidi laene tagasi makstud ning netoportfell kasvas ca 335 000 euro peale. Kuu möödus töölainel, kuid kuhu see raha kadus, seda ma ei tea 😀 Arvestuslikult oleks pidanud portfelli tõus palju suurem olema, aga mingil saladuslikul põhjusel tammun ühe koha peal edasi.

Raske on sellest vastupanu seinast läbi murda, aga on lootust, et äkki veebruari kuu ülevaatega, oleme ületanud 450 000 euro piiri.

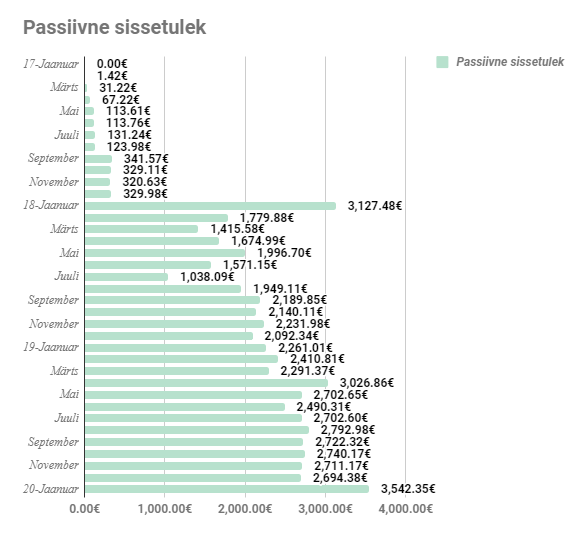

Passiivne sissetulek jaanuaris oli 3542.35 eurot, mis on ka uueks rekordiks. Viimane rekord oli 2018 aasta jaanuaris, kui Mintos alustas Mogo oma raha tagasi kampaaniaga ning selle käigus õnnestus suuremaid summasid skoorida.

Selle kuu rekordile aitas kaasa ühe RahaBoti turule paiskamine. Võtsin mustal turul müügi puhul ettemaksu 1000 eurot ning õnneks või kahjuks kadus huviline ära. Mis nii viga elada oleks, kui selline asi igakuiselt juhtuks.

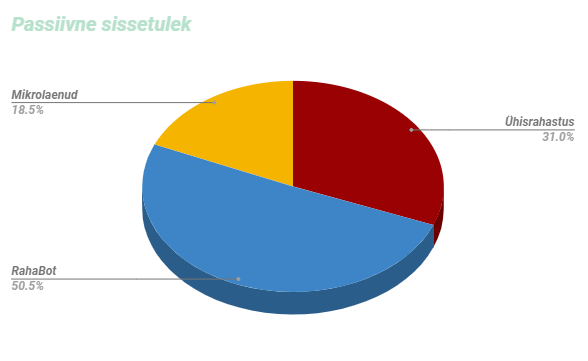

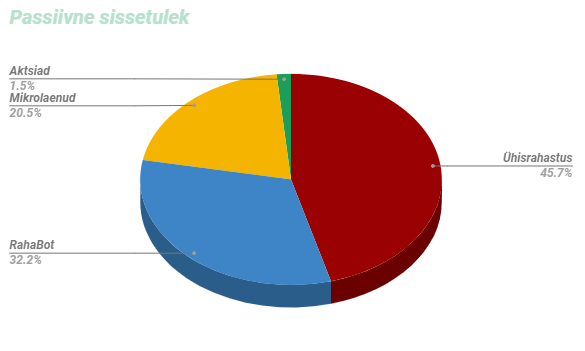

Passiivne sissetulek jagunes kolme instrumendi vahel:

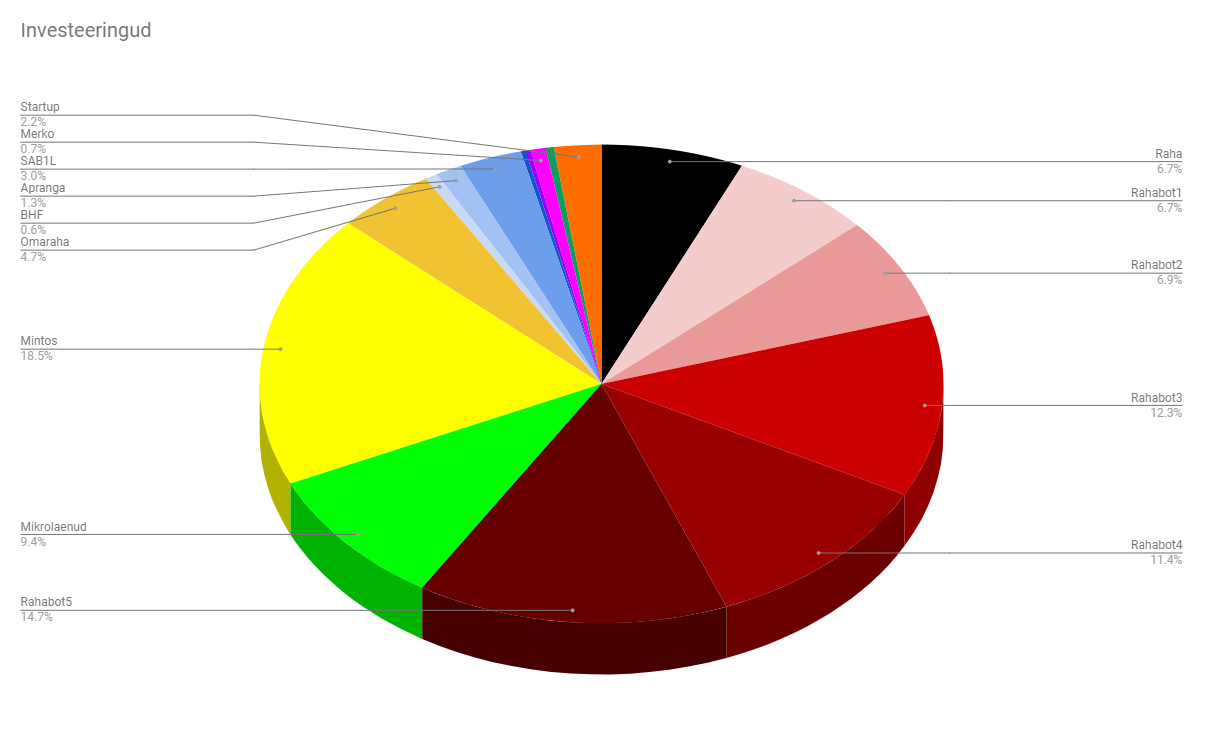

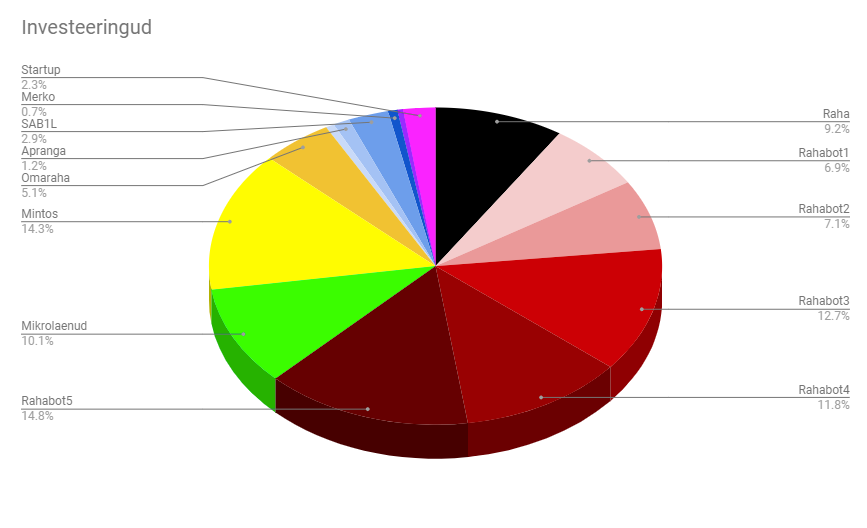

Kogu portfell on hetkel selline:

Olen endiselt suuresti RahaBottide usku, kuna nad toodavad kõige kindlamat tulu. Vähendasin ka raha osakaalu, mis eelmine kuu ületas juba 10% osakaalu portfellist. Liigutasin raha ühisrahastusse, täpsemalt Mintosesse, kus on võimalik seda üsna likviidselt hoida.

Ühisrahastuses liigub raha nii Mintoses kui Omarahas väga kiirelt välja. Omaraha portaali boss postitas suisa foorumisse abipalve, et palun kantke rohkem raha peale. Selle aasta XIRRi järgi on Omaraha tootlus 14,51% ja Mintoses 14.19%. Kohati on mõistlikum oma raha suunata Mintosesse, sest seal on olemas järelturg. See aitab vajadusel raha kiirelt välja võtta ning seda ümber suunata.

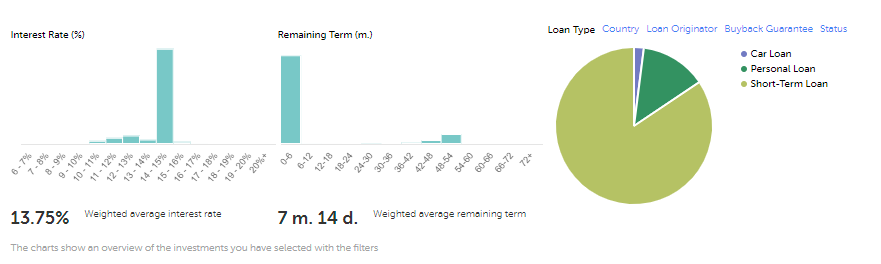

Võrreldes eelmise kuuga, siis olen saanud keskmise intressi ca 11% pealt pea 14% peale. Ning keskmine laenupikkus 21 kuu pealt 7 kuu peale.

Tule investeeri koos minugaMintosesja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endaleMintoseskonto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel on kahetisi tundeid. Ühelt poolt tahaks kõik maha müüa ja tegeleda kergemate asjadega. Botid ikkagi nõuavad rohkem oma aja kulutamist, kui teised investeeringud ning mõnikord võib see närvi täitsa mustaks ajada. Nagu eelnevalt juba mainitud sai, siis paiskasin ühe RahaBoti müüki. Leidsin inimese, kes oli nõus selle ära ostma ja selle jaoks ka ettemaksu tegema. Peale ettemaksu kätte saamist, aga kadus ostja ära. Kas hakkas kartma või korjas mingi kõrgem võim ta tänava pealt ära. Igatahes ettemaks jäi mulle ning panen RahaBoti uuesti turule. Loodan selle järgmise kuuga maha müüa ning siis otsustan, kas soetaks Rahabotte juurde või suunaks raha hoopis mujale.

Mikrolaen toodab endiselt 20% tootlust ning hea meelega suunaks siia raha juurde. Pean ootama, et veidi finantsseisu ümber mängida, aga teoreetiliselt lubaks portfell rohkem riski sisse tuua.

Funderbeamis midagi juurde ostnud pole ega maha müünud.

Aktsiate puhul kaotas LHV lõpuks tehingutasud ära ning nüüd soetasin tänutäheks neile juurde LHV ja Tallinna Kaubamaja aktsiaid. Mu kõige suurem miinus aktsiate puhul on olnud see, et ma ei ole järjepidev. Kui oleksin järjepidevalt juurde ostnud, siis vähemalt eelmise aastaga võrreldes oleks tootlus palju suurem olnud. Juba mitmendat kuud järjest püüan seda viga endast välja juurida ja tegeleda aktiivsemalt. Samuti ootab Interactive Brokersi konto avamist.

PS. Jaanuaris toimus ka Investor Toomase konverents, kus õnnestus Rahakrati aardekirstust oma portfelli väike kasum tõsta. Aitäh jagamast Kratt ja teine kordki. Jätsin sulle mõned väiksemad kupüürid ja sendid küll alles 😉

Detsember möödus väga korralikul töölainel. Keskmiselt tuli nädalas ca 80 töötundi ning kui täitsin Synlabis tervisetesti, siis ankeet viskas pidevalt ületöötamise ohtu. Lisaks oma põhitööle tuli tegeleda väga palju viimase RahaBotiga. Õnneks sain paljud ülesanded edasi delegeerida ning pigem pidin panustama vaimselt. Kahjuks aga ei õnnestunud masinat veel töökorda saada, sest üks probleem ajas teist taga. Vähemalt olen selle masinaga väga palju targemaks saanud ning kogemust on kuhjaga juurde tulnud. Pikemas perspektiivis on see vaid kasulik, aga lühikeses tekitab frustratsiooni. Aju hakkab kärssama kui järjekordselt uus probleem esile kerkib. Sellest saaks terve essee kirjutada, aga et oma ja teie närve säästa, siis jätan selle pikema joru kirjutamata ja keskendun pigem portfellile.

Hetkel on brutoportfell peaaegu 450 000 eurot, aga nibin nabin jäid mõned eurod puudu. Veelgi tähtsam number on aga netoportfell, milleks on ca 330 000 eurot. See on puhas raha, mida ükski liigkasuvõtja mult ära võtta ei saa. Portfelli võimenduseks hetkel ca 25%. Olen endale pannud piirmääraks, et võimendus võiks maksimaalselt olla kuni 40% portfellist.

Üsna hiljuti suri ära üks mu tuttavast kolleeg. Ta oli kõigest 40 aastane ning lapsevanem. Tema lahkumine toimus ilma igasuguse hoiatuseta. Ainuke positiivne külg selle juures oli see, et ta lahkus unepealt ja ilma piinadeta. Kiirelt ja valutult lahkujale, aga siiski šhokeeriv ja valus leidjatele. Kas kujutaksid ette, et sinu kaaslane hommikul voodis enam ei ärka või pead oma vanemat üles ajama ning ta silmad ei avane!?

Kui nii mõelda, siis muutub töö küll üsna sisutühjaks tegevuseks. Jah, me kogume seda taevamannat endale hinge alla, aga siit maailmast lahkudes ei saa sa midagi kaasa. Kõik see töö on sisuliselt sinu jaoks asjatu. Pidev rapsimine ja külm higi laubal tööd tehes, muutub tähtsusetuks, kui sul enam hinge sees pole.

Viimasel kahel kuul tunnen küll, et olen oma hinge maha müünud ja rebin nii palju tööd teha, et süda paha. Isegi juba unes nägin, et kuidas suren ära ja jätan oma lähedastega hüvasti. Tundub naljakas, aga tegelikult oli päris kurb. Võibolla peaks rohkem keskenduma elamisele ja mitte ajama taga mingit numbrit, mis iga kuu järjest suureneb. See on minu pidev võitlus.

Aga sina, lugeja, oled ju ikkagi siia tulnud, et jälgida mu investeerimisportfelli ning mitte kuulata filosoofiat elu ja surma üle.

Liigume siis portfelli poole ja vaatame üle, kuidas eelmisel kuul läks.

November möödus meeletul töölainel, kuid õnneks suutsin leida ka aega, et pühenduda perele. Aga selline pidev tööpinge ja kõikide kohustustega zonglöörimine on paras katsumus. Kõigele lisaks õnnestus viimase postitusega saada üks 50 000 eurone rahasüst ning nüüd oli vaja see samuti kiirelt ära paigutada. Selle jaoks soetasin turult ühe RahaBoti. Nüüd on mu kasutuses siis juba 5 RahaBotti ning viimaseks mudeliks osutus RahaBot 3.6 LOI 27. Tegemist täiesti uue tootega, aga mis on juba pakkunud väga palju peavalu. Sellest kõigest aga lähemalt juba allpool.

Hetkel on portfell kasvanud üle 430 000 euro. See aasta vist 450 000 päris ära ei puuduta, aga järgmine aasta peaks pool miljonit tehtud küll saama. Iseasi, kas selline pidev suurema numbri järgi jooksmine ennast üldse ära tasub.

Olin oma excelis väikese linnukese panemata jätnud ning seetõttu oli viimase paari kuu passiivse sissetuleku kajastus vale. Õnneks suutsin vea üles leida ja ka vanemad postitused ära muuta. Novembri passiivne sissetulek oli ca 2700 eurot. See võiks olla juba piisav summa, et lihtsalt olla ja nautida elu. Aga ei, ma ei oska olla. Kurjam, ma pean selle kuidagi endast välja juurima. Ma olen jõudnud tänaseks sinna, kus ma olen, tänu sellele, et suudan väga töökas ja väga optimeeritud olla. Ma keskendun väga tugevalt eesmärkidele ja kui nende nimel tööd teha, on kõik võimalik.

Aga mida teha siis, kui eesmärke enam pole? Kui tunned, et iga uus eesmärk X summaga on järgmine aasta juba Y summa. See on samamoodi rattas olemine ja stress. Ning viimane on asi, mida ma ei taha oma elus hoida, kuna just selletõttu surevad nii paljud inimesed. Ma ei tunne, et ma tahaks veel surra, ma tahan elada! Peaksin oma aju ümber programmeerima, et ma suudaksin lihtsalt hetkes olla. Kui kõik tööga seotud kohustused oma elust välja lülitada, siis ma ei peaks enam töötama. Portfell on kasvanud piisavalt suureks, et tagada mulle piisava kvaliteediga elu. Aga kui siia juurde lisada pere, mis võiks tulevikus veelgi suureneda, siis vajaks see number veel suurendamist. Ja nii see pidev rassimine käib. Ma loodan, et suudan sellele ükshetk viisakalt piiri panna ja astuda rongilt maha. Hoian endale põialt!

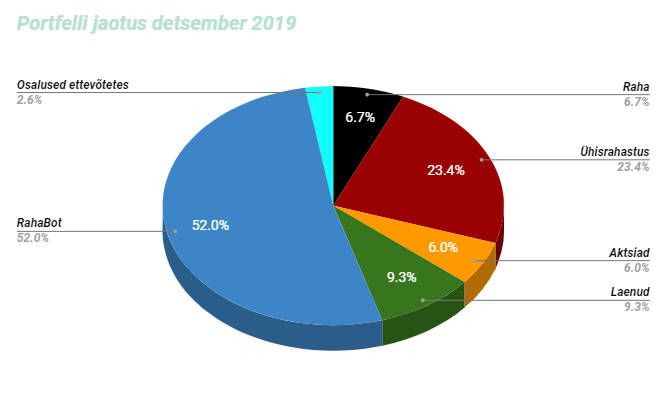

Passiivne sissetulek jagunes aktsiate, ühisrahastuse, Rahabottide ja mikrolaenu vahele.

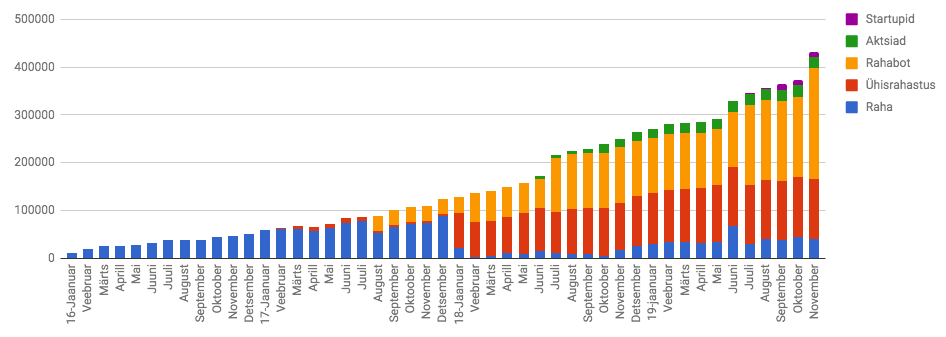

Kogu portfell on hetkel jaotunud selliselt

Raha osakaal on ca 9%, kuna kogun oma uue kodu sissemaksu jaoks vajaminevat summat. Umbes 10% portfelli koguväärtusest läheb kodu sissemaksuks, nii et kui õige objekt on leitud, siis tekib portfellis väike langus. Olen oma ettevõttele laenu andnud ning on aeg väike osa sealt tagasi võtta.

Ühisrahastuses läheb Mintoses hästi ja Omarahas kehvasti. Esimeses on mu portfell muutunud palju likviidsemaks ja lühiajalisemaks, kus pea 1/3ndik portfellist istub 1 kuulistes laenudes kinni. Mogo on jõudsalt tagasioste teinud ning nende osakaal portfellis on kahanenud ca 30% peale. Algusaegadel oli Mogo suisa 100% mu portfellist.

Omarahas on intressid alla tulnud ning laenajad kadunud. Kord nädalas tiksub üks laen välja, aga ülejäänud osas raha seisab. Hetkel on mul seal kuskil 1000 euro väärtuses vaba raha ning mõistlikum oleks see vast Mintosesse suunata. Vähemalt see annaks mingisuguse tootlusegi. Hetkel OmaRaha pakub mulle 16% netotootlust ja Mintos 11%.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel ongi tegelikult november kulgenud. Mu RahaBot 3 suutis väikese kahjumi sisse võtta, kui rahatrükk muutus nõrgemaks. Nii juhtub kui euro kurss langeb! Hetkel siis konkreetse masina tootlus 21%. Mis ei ole kõige hullem, aga võiks palju parem olla. Ja uueks pommuudiseks on see, et soetasin endale uue RahaBoti. Lühidalt tal nimeks siis RahaBot 5. Võtab ta mul portfellist pea 15% ära, aga trükib umbes sama palju kui RahaBot 3. Sellega oli üldse väga palju üllatusi. Omanik oli üsna pikalt juba soovinud sellest masinast lahti saada ning kui ma näitasin huvi välja, siis oli tal hea meel, et saab peavalust lahti. Oleks ma kohe alguses teadnud, et masin on ära märgistatud, siis oleksin tehingu katki jätnud. Aga kuna üks lahke lugeja oli nõus minusse panustama 50 000 eurot ja tahtsin selle kohe ära paigutada, siis nii see tehing tehtud saigi. Peale ostu, kui eksomanik, oli oma rahapataka auto tagaistmele visanud, poetas ta moka otsast, et tegelikult on see masin kunagi ära märgistatud. Aga ta sai seadmed puhtaks ning peale selle lausumist sõitis kummivilinal minema. Nojah. Mis tehtud, see tehtud. Ega ei jäänudki muud üle, kui võtta asjatundjamad appi ning alustada masina süvakontrolli. Seekord läksin seda teed, et võtsin ühe tuttava appi, kes sarnaste masinatega tegeleb ning delegeerisin talle kontrollimise ja korda tegemise. Samal ajal sain ise keskenduda tööle. Aga masinaga on endiselt tegemist ning uusi “üllatusi” tuleb uksest ja aknast. Loodetavasti detsembri kuus saab hääled sisse, aga pead ei julge anda.

Mikrolaen töötab endiselt hästi ning igakuiselt tuleb sealt tagasi üsna arvestatav summa. Arvutasin, et olen juba 1/4 oma laenust intresside näol tagasi saanud. Oleks turul vaid selliseid laene veel. Hetkel on mikrolaenu osakaal mu portfellis 10% ning see on üsna selline mugav piir, millest hetkel väga üle ei tahaks minna.

FunderBeamis toimub endiselt ikaldus ja LaMuu kukub vaikselt aga jõudsalt põhja poole. Elame näeme, mis sellest saab. Õnneks tegemist väga väikese osaga mu portfellist.

Aktsiad on endiselt väike osakaal mu portfellist ning kõik kokku pakuvad sellist ca 7% tootlust või 2019 aasta lõikes pea 25% tootlust. Aga juurde neid endiselt soetanud ei ole.

Raha on muutunud järjest odavamaks ning oleks õige hetk ära kasutada panga poolt pakutavaid võimalusi. Üheks võimaluseks on oma endine kodu välja vahetada ja kasutada selleks panga abi. Viisin läbi väikse turu-uuringu, et mis võimalused hetkel laenu saamiseks üldse on. Antud tulemused on september 2019 seisuga.

Lähteandmed:

*2 laenuvõtjat, kelle netosissetulek kuus kahe peale kokku ca 2000€ ning ühtegi muud kohustust üleval ei ole.

Asja võimalikult lihtsana hoida, siis alljärgnevalt on välja toodud panga poolt pakutavad intressid. Keskmiselt kulus pangal pakkumise saatmiseks ca 4 päeva.

Pangaintressid:

Swedbank: 1.85% + 6 kuu Euribor SEB: 1.98% + 6 kuu Euribor Luminor: 2.1% + 6 kuu Euribor LHV: 2.2% + 6 kuu Euribor Coop: 2.8% + 6 kuu Euribor

Võime järeldada, et hetkel on endiselt kõige soodsamalt võimalik saada laenu Swedbankist, millele järgneb üsna kiirelt SEB. Minu jaoks oli üllatav, et Luminor pakkus veidi soodsamal tingimusel laenu kui LHV. Loodetavasti tulevikus suudab ka LHV oma intresse allapoole tuua, sest suhtlus pangaga oli kõige meeldivam just seal ning mulle isiklikult meeldib ka nende panga konseptsioon 🙂

Aga tulles nüüd tagasi mu enda portfelli juurde, siis see kasvas septembris 3% ning on ületanud 360 000 euro piiri. Kuu ise oli investeeringute mõistes üsna tühi, kui välja arvata osaluse soetamine ühes edukas välisettevõttes.

Sellest tuleb üks lühike postitus, kuna kirjutan seda hetkel lennujaamas ning kogen finantsvaba elu positiivseid külgi, kus püüan endale tavalisest rohkem lubada. Olen terve elu üsna kokkuhoidlikult elanud ja pigem ajanud numbreid taga, kui et elu nautinud. Seetõttu võtsin aja maha ning otsustasin maailma näha ja numbreid mitte lugeda. Selle elu nö. varjupool on see, et portfellis väga suurt kasvu enam näha ei ole.

Portfell jäi enam vähem 280 000 euro peale seisma ning ennustan sellist kerget horisontaallendu järgmisteks kordadeks. Hoian endiselt silma peal turul, et leida mõni RahaBot, kuid senini on mu käed tühjaks jäänud.

Ma ei ole soovinud ega ka leidnud häid võimalusi, et teiste varaklasside osakaale tõsta. Lisaks reisikulutustel sai ka ühte oma hobisse rohkem finantsi suunatud. Imestan, et üleüldine väärtus suutis jääda enam vähem samale tasemele eelmise kuuga. more “Finantsvaba elu – 19.03 h2ck.final.märts”…

Kerime natuke aega tagasi ja vaatame, mida 2018 minu jaoks investeerimismaailmas tõi.

Ma alustasin 2018 aasta alguses sisuliselt nullist investeerimismaailmas. Ma olin endale kokku kogunud higi ja vaevaga ca 120 000 eurot, kuid olin sellest ära investeerinud vaid väga väikese osa. 2018 alguses otsustasin, et tuleb, mis tuleb, aga ma pean hakkama investeerima.

Õnneks samal ajal tuli välja ka Mintose “raha tagasi” kampaania, mis andis tugeva lükke alustamiseks. Suunasin pea 2/3 oma portfellist Mintose portaali ning püüdsin maksimumi võtta boonustest. Sellest algatusest sain motivatsiooni juurde, sest nägin, et raha tegi raha.

Eelnevalt lihtsalt konto peal seisnud raha seisis, siis nüüd tegi see raha minu eest tööd. Suunasin kogu oma vaba raha portfelli ja jaotasin selle erinevate varaklasside vahele. Lõviosa haaras sellest ühisrahastus, kuid vaikselt hakkasid sisse imbuma ka RahaBotid ja aktsiad.

Portfell keerutas igapäevaselt tulu ning mu teadmised investeerimismaailmas aina kasvasid ja kasvasid. Tegin endale korraliku exceli tabeli, mis näitab ära, kus iga viimnegi sent asetseb ning kui palju üks või teine instrument tootlikust toodab.

Mulle meeldib selliseid numbreid jälgida, sest nii on kohe visuaalselt ja konkreetselt näha, mida su raha teeb. Ma olen seda usku, et kuskile edasi jõudmiseks on vaja teada, kus sa hetkel asud.

Umbes samal ajal alustasin ka blogi pidamisega, mis on toonud mulle mitu uut sõpra ja aidanud väga palju kaasa oma teekonna jälgimisele. Lisaks sai vahepeal ka väike taassünd tehtud, millest saab lähemalt lugeda siit: Rahaboti taassünd!

Eelmise aasta top kolm kõige loetumad postitust olid:

Ääremärkusena võin ära mainida, et esimese ja teise postituse vahel oli suisa 3x vahe. Kes siis ei tahaks teenida igakuiselt vähemalt 10 000 eurot!?

Aga see ei ole finantsblogi, kui me numbritest ei räägiks. Kerime aega edasi ning jõuame 2018 aasta lõppu. Alustasin oma portfelliga ca 120 000 euro pealt ning lõpetasin 262 000 euro peal. Suutsin oma investeerimisportfelli aastaga kasvatada ca 112%. See koosneb nii raskest tööst kui ka passiivsest sissetulekust. Investeerimise abil suutsin endale aastaga täiesti higivabalt teenida ca 23 000 eurot. See on põhimõtteliselt 2000 eurot kuus, mida ma ei oleks saanud, kui oleksin endiselt oma hirmudes kinni hoidnud. Selle põhjal võiksin õelda, et olen saavutanud justkui finantsvabaduse.

Seda on kuidagi ulme mõelda. Numbrid ju ei valeta, aga pea ei taha uskuda. Ma võibolla arvasin, et selle finantsvabaduse finishi joone ületamisel käib lõpupauk ja lendavad konfetid ja sampanja voolab ojadena ning on konkreetne punkt, kus saad teada, et oledki master. Aga tundub, et see protsess on pigem sujuv, vaevu märgatav. Umbes sama nagu päevad on kõik ühesugused, aga kui vaatad tagavaatepeeglisse, siis on äkitselt päevadest saanud aastad.

Mu kogu portfelli tootlus oli selline tubli Harju keskmine. Ei midagi väga halba aga ega ka midagi ülemäära rõõmustavat.

Mintos pakkus aastalõikes 10% ja kuni 48% tootlust, andes keskmiseks ca 18%.

Omaraha pakkus aastalõikes 7% ja kuni 21% tootlust, andes keskmiseks ca 15%.

Rahabotid pakkusid stabiilset 7% ja kuni 20% tootlust, olles keskmiselt selline ca12%.

Baltic Horizon Fund pakkus ca11% tootlust.

Ja nüüd portfelli häbiplekid:

SAB1L pakkus xirri järgi -42% tootlust. Suuresti põhjustatud aasta lõpu kukkumisest ja liiga vara ostmisest.

Apranga tõi koju xirri järgi -57% tootlust. Täitsa häbi tunnistada, et see “investeering” on küll nüüd vist mööda läinud. Ometigi mulle väga sümpatiseerib Apranga ja just Zara. Aga ka Investor Toomas on “uppuvalt laevalt” väljunud ja oma osad maha müünud. Mina aga kõlgun veel paadi küljes ja ei taha lahti lasta. Ma ei teagi, kas olen loll või mitte.

Raha sõi sujuvalt ära ca -4% pangakontol istudes.

Kõige valusamalt sain vastu pükste aktsiatega, mis mind just emotsionaalselt kõige rohkem kõnetanud on. Samuti ei maksa unustada, et inflatsioon närib üsna võimsalt seisvat raha ära.

Vaatame aga, mida 2019 toob ning kas suudan finantsvabaduse taset säilitada.

Mida ma õppisin selle aastaga:

Alusta investeerimisega kohe. Ära oota uut aastat, homset päeva või palgatõusu. See algab nüüd ja kohe. Kui ma oleks jäänud oma hirmudesse kinni ja oodanud, siis ma ei oleks teeninud 23 000 eurot higivabalt.

Ära torma uisapäisa investeerima. Investeerimisvõimalused on nagu trammid. Kui üks läheb, siis teine tuleb.

Suurem tootlus võib paberi peal suur olla, aga mitte reaalsuses. Seetõttu oli ka meil vahepeal väga palju BitCoini miljonäre. Aga kui sa oma raha kätte ei saa, siis kas sa ikka oled miljonär?

Ära tee lolle otsuseid ja sa võidad pikas perspektiivis. Piisab ühest kehvast investeeringust, et kaotada kogu oma kasum või suisa portfell.

Kogu enda ümber inimesi, kelle eluviiside poole püüdled ning kes sind toetavad. Me oleme kõik oma lähedaste peegeldused. Pigem olgu need siis positiivsed ja head.

Kui sa ei mõista midagi, siis proovi see enda jaoks lugedes või teistega arutledes selgeks teha.

Mäe otsa ronimine on parem kui mäe otsas istumine!

Selle aasta eesmärkidest räägime aga juba järgmises postituses 🙂

Veebruar on kohe kohe läbi ning mina ei olegi veel jõudnud jaanuari kokkuvõtet ära teha. Häbi häbi. Ei ole kõige eeskujulikum algus aastale. Rääkimata siis veel eelmise aasta kokkuvõttest ja selle aasta eesmärkidest.

Aga kiire lühiülevaade jaanuarist oleks see, et täitsa pool kuud sai puhatud. Vaatasin, kuidas keha ja vaim puhkas ning raha tegi raha, olenemata minust. See oli päris tore kogemus ning pani mind palju rohkem mõtlema, miks ma üldse investeerimisega tegelen. Teen ju seda selleks, et mul oleks vabadus.

Töövabadus, valikuvabadus, elukohavabadus, suhtevabadus, mõttevabadus, kohustustevabadus. Kui neid võimalusi mitte praegu ära kasutada, siis millal veel? Kui olen 40nd või 50nd või 60nd, siis on juba hilja, et elu nautimisega tegelema hakata.

Sellel ajal võib juba tervis hakata vingerpussi mängima ning mõistlik oleks leida balanss oma elu erinevate aspektide vahel. On aeg lõigata puu pealt maha mõned küpsed viljad ja nautida hetke. Muidu oled justkui “Tõe ja Õiguse” Andres, kes ainult rügab ja rügab ja rügab ning lõpuks ei ole sul kedagi enda ümber ning kogu “varandus”, mille kokku ajanud, pelgalt nööriks sul kaelas. Seetõttu olen aktiivselt hakanud mõtlema, kuidas seda silmust suurendada ja lõpuks üldse kaelast ära visata. Ma tunnen, et mu portfell on kasvanud nii suureks, et mu eraisiku kulud on tänase seisuga kaetud. Peaaegu võiks õelda, et suisa kahekordselt, mis tagab paberi peal finantsvabaduse. See on 3 aastat aega võtnud, aga investorite Püha Graal on mu õuele saabunud. Ma oleks oodanud, et see tuleb kärtsu ja mürtsuga, aga tegelikult oli saabumine vaikne ja peaaegu, et märkamatu. Aga ärme hõiska enne õhtut ning vaatame aasta lõpus, kas keskmine passiivne sissetulek kuu lõikes jääb samuti üle 2000 euro piiri. Vaatame nüüd aga lähemalt portfelli üle.

Jaanuari lõpuga oli mu portfell 265 000€ väärt. Võrreldes detsembriga on see suisa piinlikult väike tõus. Oma õigusteks võin õelda, et pool kuud reisimist ja klientide hilised maksetähtajad lükkasid portfelli väärtuse kasvu pigem järgmisesse kuusse. Aga sellegipoolest olin ka ise üllatunud, et kasv nii väike tuli. Kõigest ca 1% tõus või siis ca 3000eurot. more “Uuel aastal, uued suunad – 19.01 h2ck.final.jaanuar”…

Hetkel on blogimaastikul kuumaks teemaks, kas postitada oma kuu ülevaateid või mitte. Viimati võttis sõna Taavi, kes kirjutas oma blogis, et tõmbab mõneks ajaks tagasi kuu ülevaadete kirjutamisega. Mul on kahju näha, et mõned blogijad on selles osas alla andnud ning igakuiselt ei jätka ülevaadete kirjutamisega. Olen nõus, et kuu ülevaade võiks olla mõnel juhul veidi sisukam, aga täitsa ära ma seda ei kaotaks. Mulle igatahes meeldib teie kõigi kuu ülevaateid lugeda ning soovin kõigile edu nende kajastamisel! 🙂

Minu enda portfell on hetkel kasvanud ca 235 000 euro peale, umbes 5% tõus võrreldes eelmise kuuga. Kui tugevalt pigistada, siis võiks ju detsembri lõpuks maagilise veerandsaja piiri kätte saada!

September läbi ning käes on jälle aeg visata pilk portfelli peale. Väljas sajab vihma ning Balti börs toodab miinust. Tüüpiline Eesti.

Positiivse noodi pealt, aga õnnestus see kuu koju tuua passiivselt suisa 32 000 sulisevat krooni. Aga kõigest lähemalt juba allpool.