RahaBotid tegid see kuu väga head tööd. Eriti üks masin, mis tootis 1342€ puhast kasumit. Masina kuine tootlus oli 31% ning kui arvestada vaid enda sisse pandud raha pealt tootlust, siis on see summa veelgi suurem. Suisa 141%.

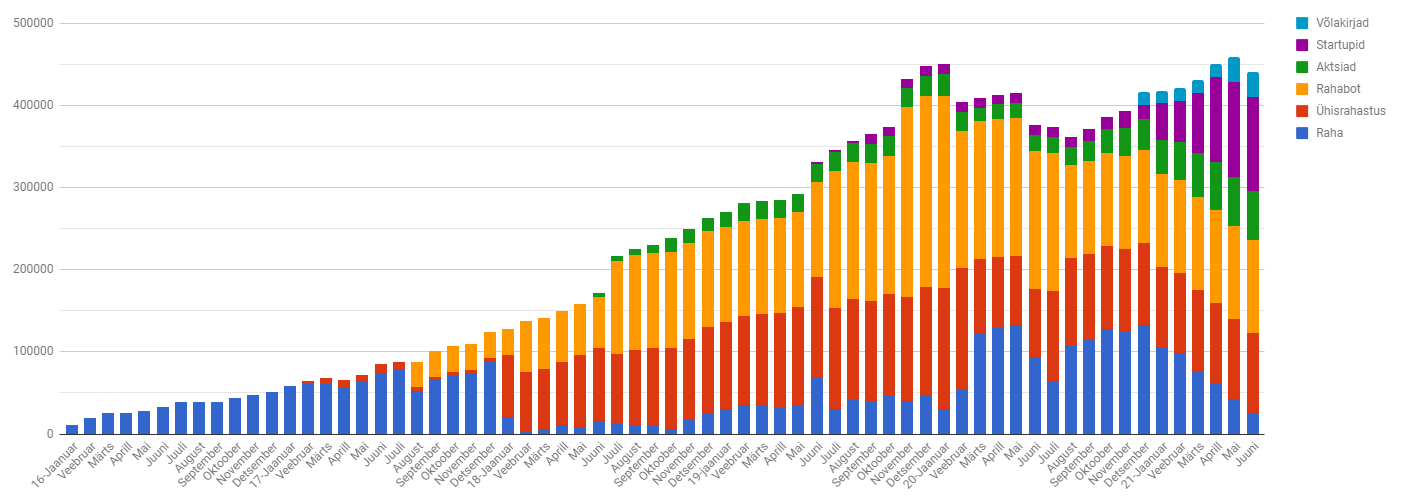

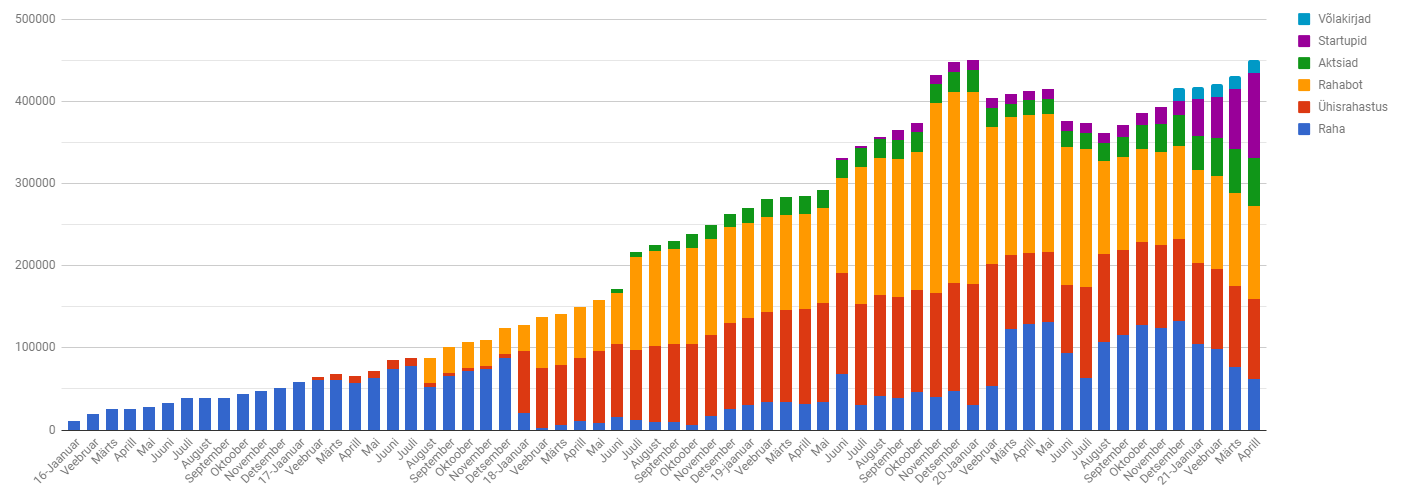

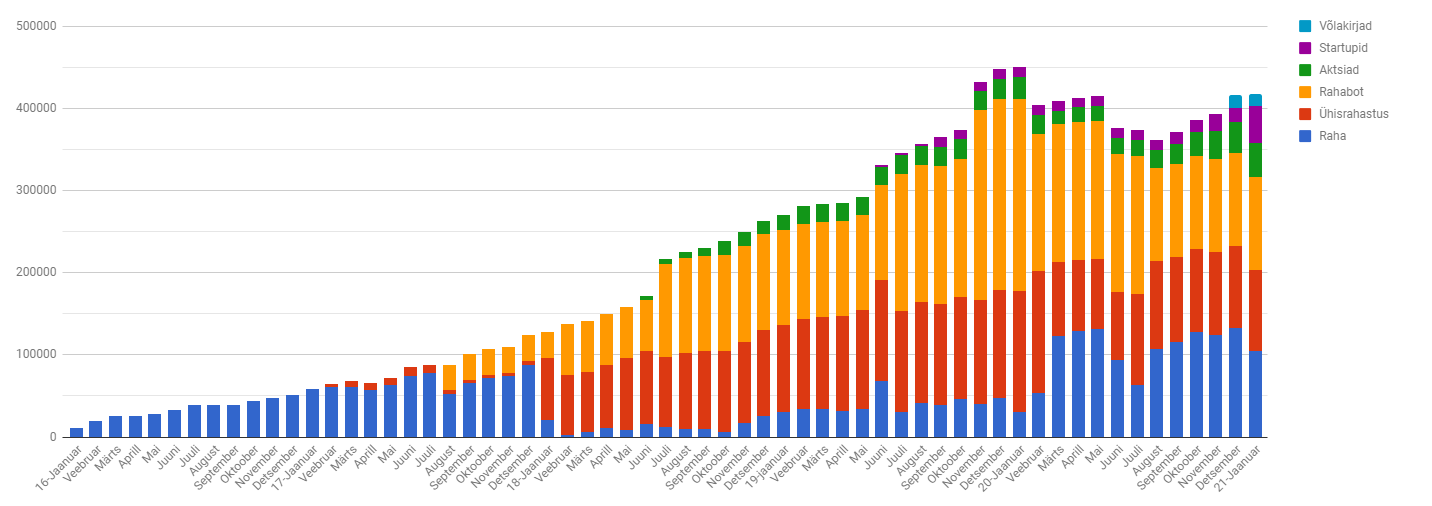

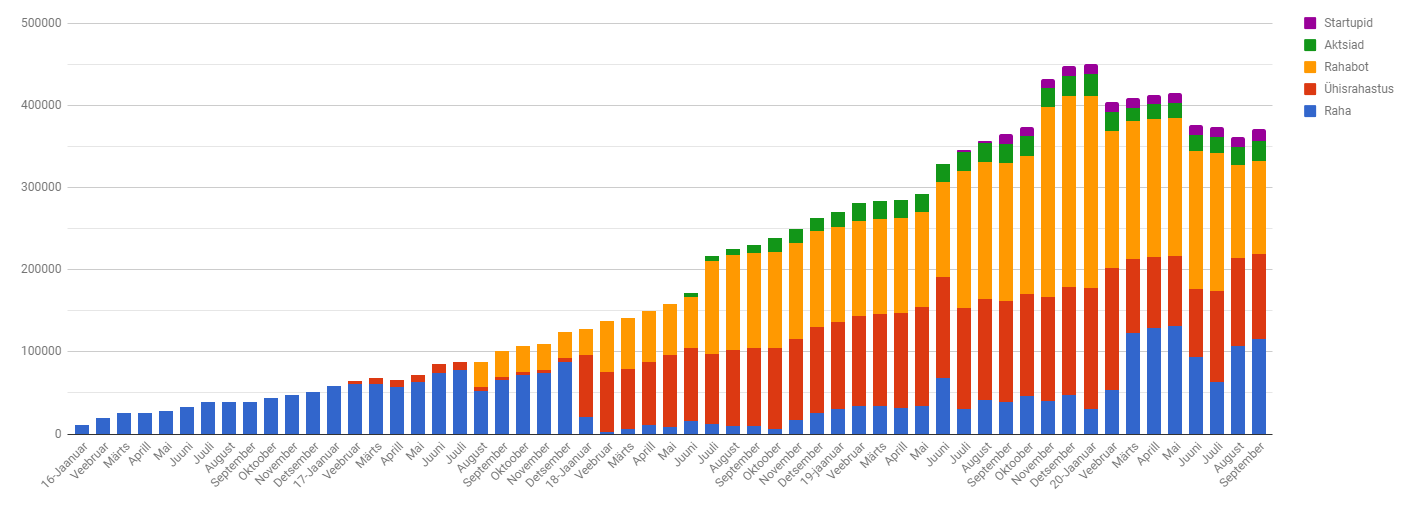

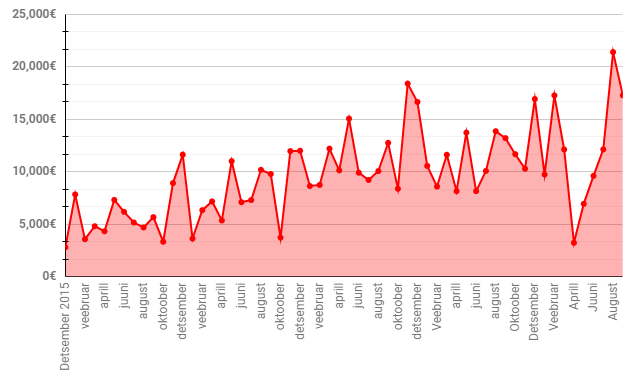

Kui suudaks selliseid botte veel tööle saada, siis võiks päris hästi juba ära elada. Aga kuu oli üldjoones hea ning portfell tegi peaaegu 25 000 eurose hüppe. Uueks brutoportfelliks on saanud 445 000 eurot ja neto sellest 412 000 eurot.

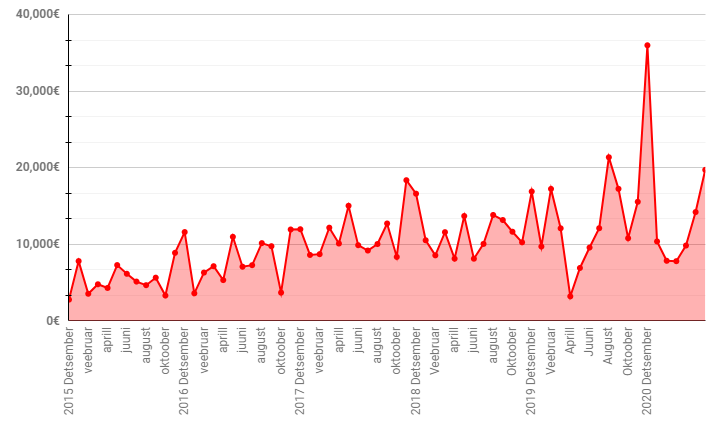

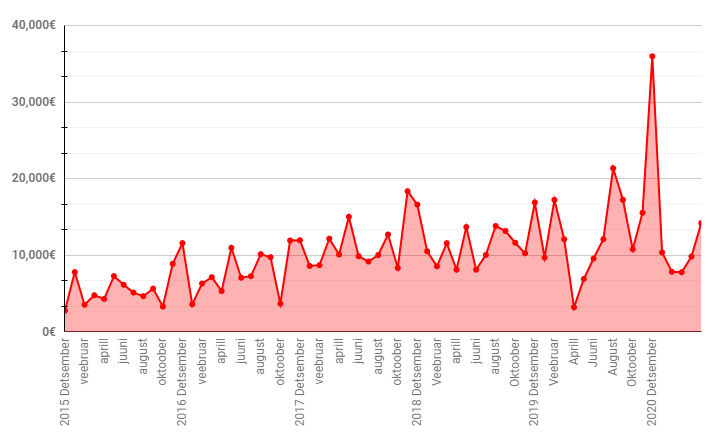

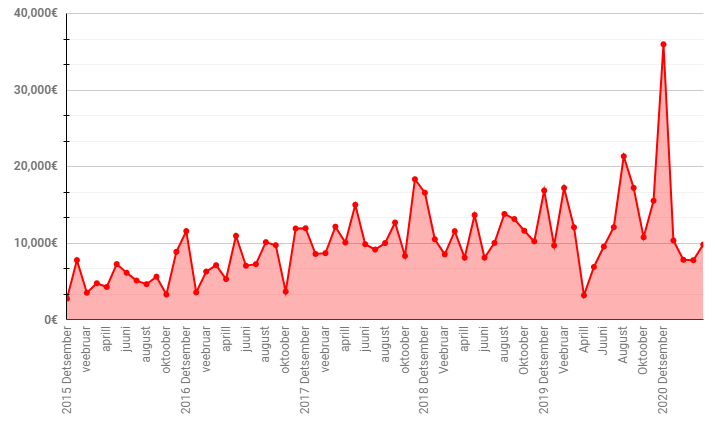

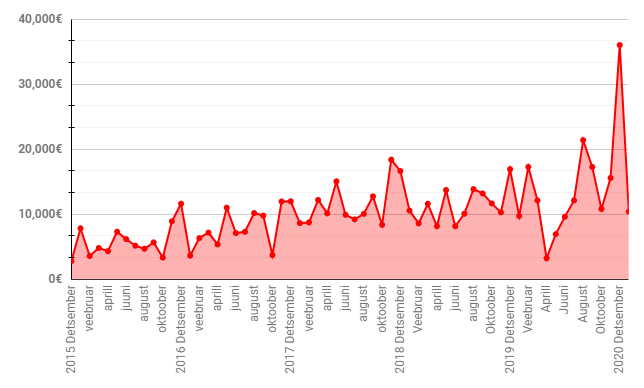

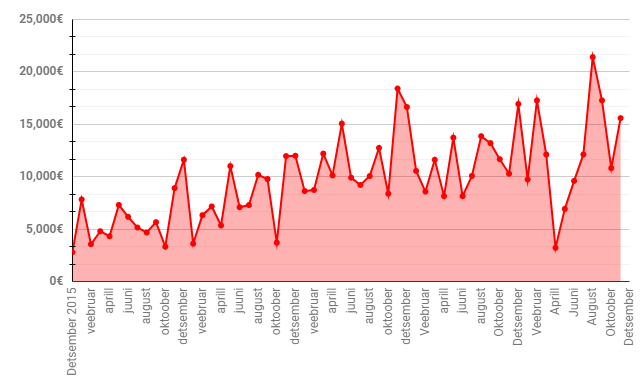

Oktoobris oli kokku 41 projekti, mis tõid sisse 16504 eurot.

See on küll veidike vähem kui eelmine kuu, aga siiski 5 aasta kõige parem oktoobri kuu. Olles eelmise aasta oktoobrist 60% parem tulemus.

Oktoobris ei toimunud kahjuks midagi põnevat. Kogu aur läks jällegi ehituse peale ära. Hetkel jookseb juba 240 000 eurot arve laual ees.

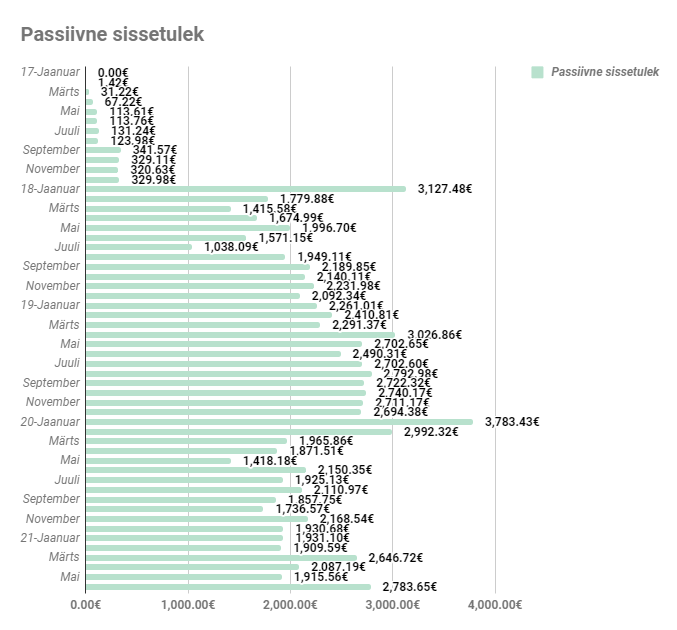

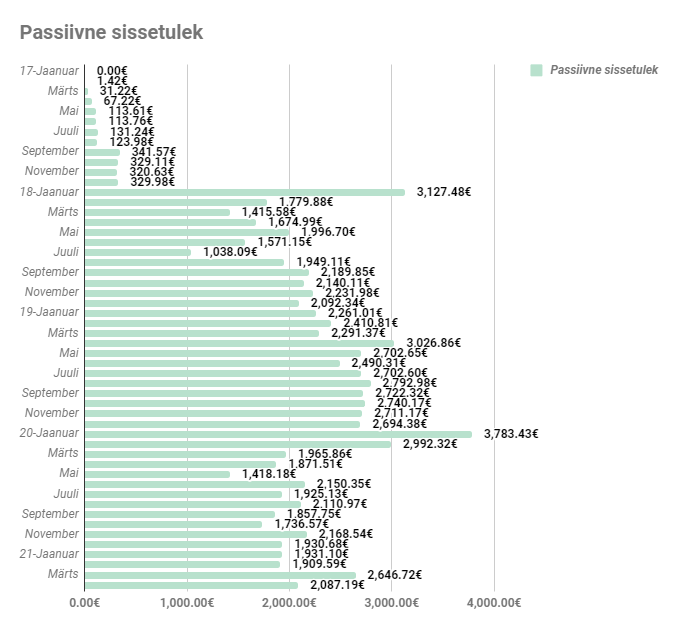

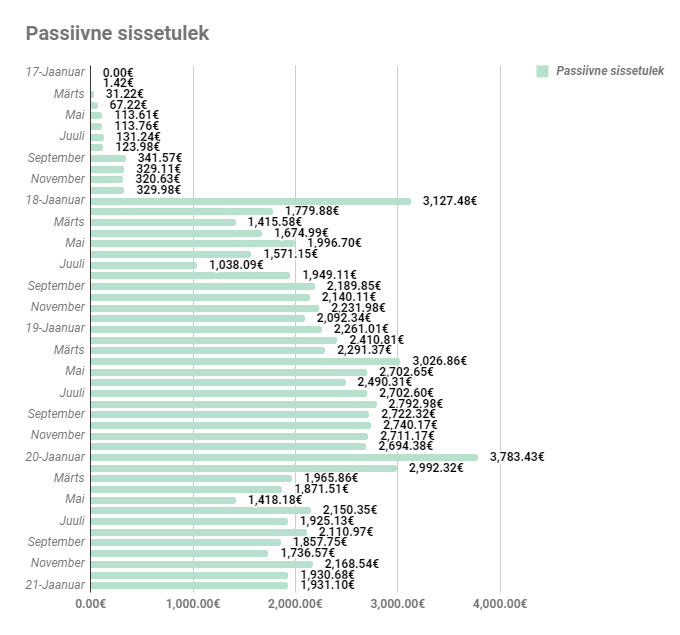

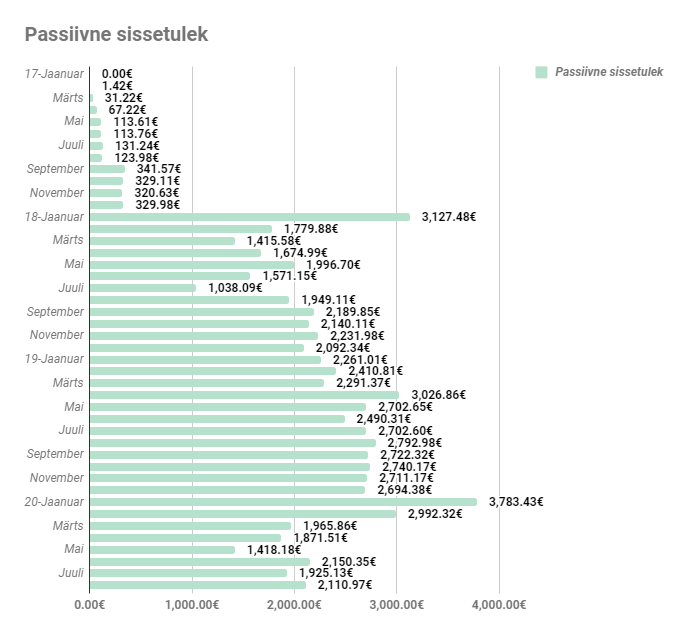

Selle kuu passiivne sissetulek oli 2997.67€, millest suurema osa moodustas just Rahabottide kasum. Või konkreetselt just ühe masina kasum.

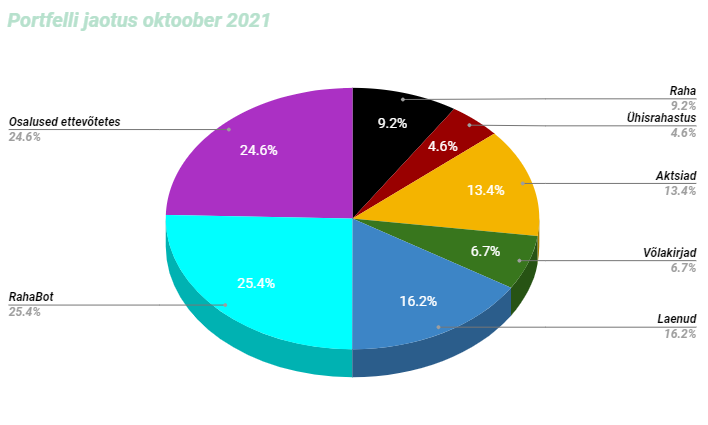

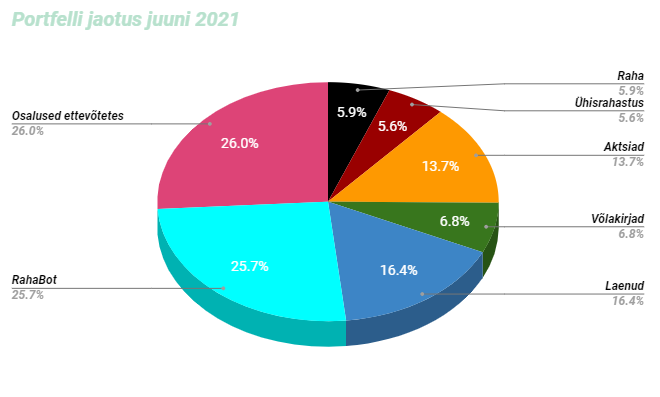

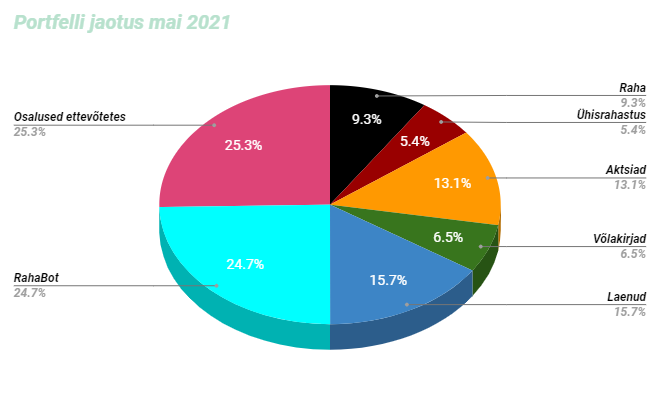

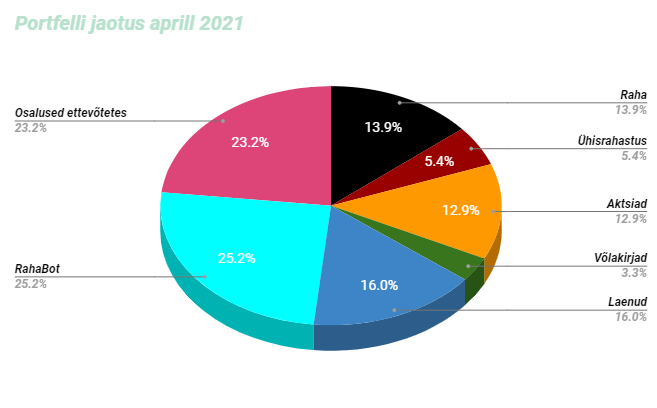

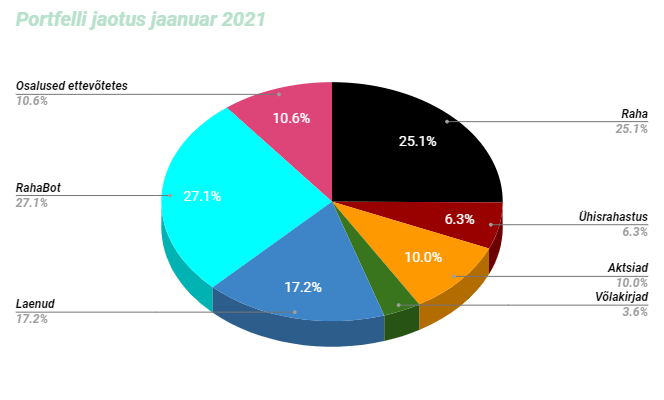

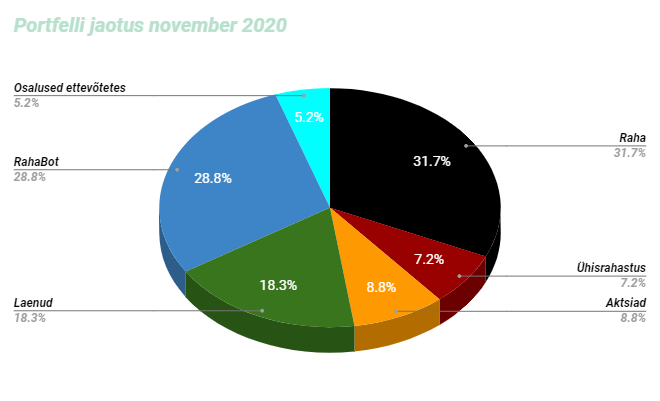

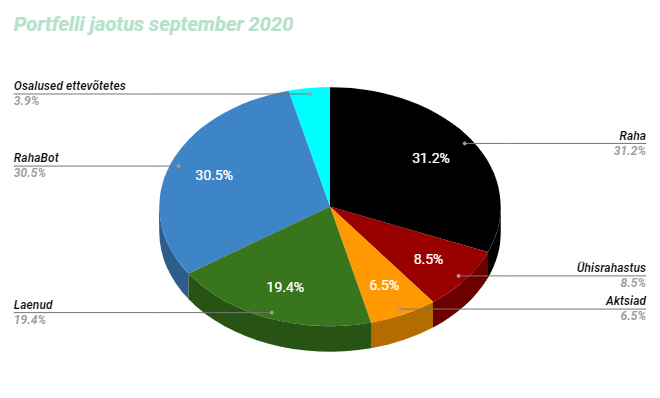

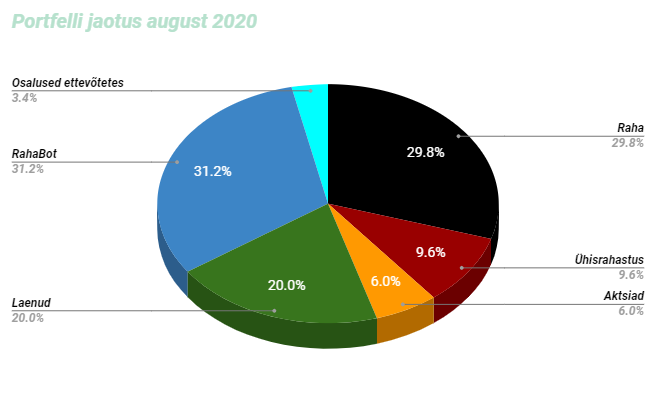

Hetkel on portfell jaotunud selliselt:

Raha osakaal tegi peaaegu 50% hüppe, kuna on olnud palju kliente, mis kajastub nüüd ka pangaarvel.

Ühisrahastuses muudatusi ei ole.

RahaBotid nagu ennist mainisid tegid väga hea kuu. Ühe masina üle tuhande eurone kasum tegi passiivse sissetuleku puhul hea lennu.

Mikrolaen maksis raha tagasi ja uuendusi pole.

Funderbeamis uuendusi polnud.

Aktsiates võtsin USA turult kogu portfelli sisu veidi juurde, et teha DCAd.

Siit tuleb üks kiire ja igav postitus, kuna erilisi uuendusi investeerimismaastikul teinud ei ole. Ainult portfell tegi väikese languse ning on nüüd 440 000 eurot, millest netoportfell ca 405 000 eurot.

Juunis oli 26 tööprojekti, mis tõid sisse 19743 eurot. Võrreldes maiga sai tehtud 9 projekti vähem, aga sissetulek suurenes pea 5500 euro võrra. Selline koormus ja sissetulek oleks päris tore. See on ühtlasi ka rekord! 1 tööprojekt tõi keskmiselt sisse 759€.

Mida kallimalt oma hinda müüa saan, seda tasuvamaks ka üks tööprojekt muutub.

Juunit jäi minu jaoks iseloomustama:

Tartus kanuutamine ja mõisa külastamine

Jaanide tähistamine keset paksu sügavat Lõuna-Eesti metsa

Iglu Sauna ära proovimine

Perega rabas käimine ja rabas ujumine

Ehitus on enda alla juuni lõpu seisuga võtnud ca 192 000 eurot. Hüpe eelmise kuuga on ca 30 000 eurot. Suuremad kulutused olid ventilatsiooni ja küttesüsteemide tasud ning muidugi töörahad ehitajale.

Juuni passiivne sissetulek oli 2783.65€

Hetkel on portfell selline:

Raha osakaal on muutunud veelgi väiksemaks. Kogu vaba raha liigub ehitusse ning ühtegi investeeringut ei ole juba ammu teinud.

Ühisrahastus on endiselt sama.

RahaBotid vaikselt töötavad ja uuendusi pole.

Mikrolaen maksab laenu tagasi ja kõik hästi.

Funderbeamis võtsin juurde Brightsparki ja muud uuendust pole.

See kord lühike ja konkreetne postitus! Portfell on lõpuks peaaegu 460 000 eurot. Sellest netoportfell ca 425 000 eurot. Poole miljoni eesmärk on väga lähedal! Shout out to Lauri E´le, kes jõuab peaaegu minuti peale postituse avalikustamist, selle läbi lugeda!

Mais oli 35 tööprojekti, mis andsid võimaluse sissetulekut keskmisest ka suurendada, milleks oli 14227 eurot.

Mais oli minu jaoks oluline:

Õue tööd, mille käigus sai oma kätega uus aed ehitatud.

Härra Surma juures käimine

Kahes pulmas osalemine

Ehitus on enda alla hammustanud mai lõpu seisuga ca 160 000 eurot. Tunnen, et pean väga palju pingutama, et investeerimisportfell ehituse tõttu kahjustada ei saaks.

Mai passiivne sissetulek oli 1915.56€

Hetkel on porfell selline:

Raha osakaal on muutunud hirmutavalt väikeseks. Endise 13.9% pealt juba alla 10%. Üsna raske on nii väikese rahapuhvriga olla. Väga harjumatu.

Ühisrahastuses uuendusi pole.

RahaBotid endiselt töötavad ja uuendusi pole vaja olnud teha. Nad toodavad keskmiselt ca 800 eurot kasumit kuus.

Mikrolaen saadab vaikselt raha tagasi ja ettevõttel läheb väga hästi.

Funderbeamis soetasin juurde Tactial Solutionsit ja Barkingut.

Aktsiate puhul on seis sama, mis eelmine kord.

Võlakirjade puhul võtsin juurde Creditstari laene.

Pean uue kuu postitust alustama samade lausetega, mida ka eelmine kord. Näen, et pea igapäevaselt on uusi lugejaid juurde tulnud, kuid aprill, mai ja juuni on jäänud kajastamata. Võtan need nüüd ette ja püüan postitustega uuesti järje peale saada.

Kõige rõõmsam uudis on muidugi see, et aprillis õnnestus portfelliga teha kõigi aegade rekord, milleks oli 449 800 eurot. Sellest netoportfell ca 396 000 eurot. Patsutan ise endale õlale, kuna tegelikult on päris pikk tee edasi mindud.

Kindlasti tekib ka küsimus, et miks ma ei ole postitanud!? Puht füüsiliselt ei ole lihtsalt olnud aega, et kodu renoveerimise kõrvalt leida seda aega, et kirjutada uut postitust. Aga pidevalt uued laekuvad lugejad on tekitanud sisemise kohustuse, et tuleb ikkagi uut sisu peale kirjutada.

Selles kuus oli 27 tööprojekti, mis on paar tööd rohkem, kui aprilli kuude keskmine.

Aprilli jääb iseloomustama:

Tartus airbnbs ööbimine ning koos kaaslasega ühiselt tööalaselt tegutsemine

Keset metsa kasvuhoones öö nautimine

Drenaaži kaevamine

Esimene kevadine mootorratta sõit

Aprilli sissetulek oli 9856€

Kodu renoveerimine on enda alla neelanud juba ca 131 000 eurot. Summad kasvavad meeletu kiirusega ning kardan, et on raske püsida eelarves.

Passiivne sissetulek oli aprillis 2087.19 eurot.

Hetkel on portfell aprilli seisuga selline:

Raha osakaal on jällegi vähenenud endise 17.7% pealt 13.9% peale. See on suuresti tingitud kodu renoveeringu kuludega.

Ühisrahastuses tõi Omaraha 100 euro ringis kasumit ning Mintoses ootan endiselt oma kinni jäänud summa tagastamist.

RahaBotid töötasid ja uuendusi pole.

Mikrolaen töötab, kuid väiksemal tootlikusel. Seevastu võtsin veelgi juurde osakuid.

Funderbeamis müüsin lõpuks maha LaMuu osakud ja võtsin vastu väikese kahjumi. Muus osa muutusi ei olnud.

Aktsiate puhul ei teinud ühtegi ostu, kuna vaba raha kahjuks uuteks investeeringuteks aktsiaturul ei ole.

Balti börs kasvas orgaaniliselt 47k pealt 53k peale.

Usa börs kasvas samuti orgaaniliselt suuremaks ca 16k pealt 17k peale:

Portfell kosus jaanuaris väga vähe ning on natuke üle 415 000 euro. Sellest netoportfell on veidi rohkem kosunud ja on hetkel jäänud 385 000 euro peale.

Jaanuaris oli 27 tööprojekti, mis on tegelikult vähem kui keskmine. Suuresti on see tingitud koroonast ning näen, et see langustrend on järgmised paar kuud kestmas.

Seda kuud jäid minu jaoks iseloomustama:

Jõhkralt palju lund 😀 – super talv on olnud!

Koroona isolatsioon – partner sai koroona ning pidime eneseisolatsioonis olema. Üllatuslikult temaga koos olles mina ei saanud koroonat.

Murdvargus kodus – pätid murdsid uksest ja aknast sisse ning viisid kogu maise vara ehituselt.

Lõuna-Eestis off the grid olemine – võtsime paariks päevaks täiesti nutinetivaba majutuse ja lihtsalt olime.

Ühine põrandate vedu kogu suguvõsaga – saime majas põrandad valatud ning ehitustööd jätkuvad.

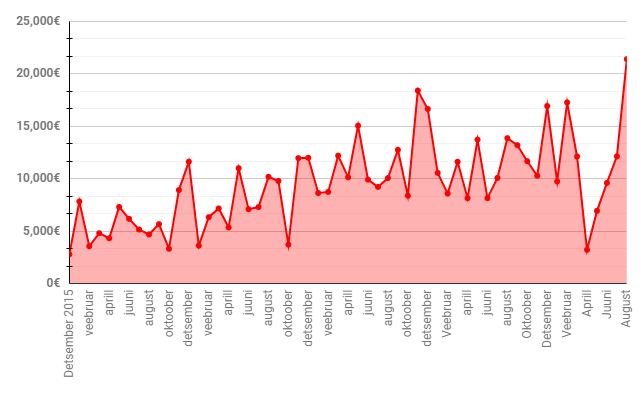

Detsembr oli üle ootuste kõrge lend, kuid jaanuaris pöördusime tagasi nö. tavalise sissetuleku suuruse juurde, milleks oli ca 10 000 eurot.

Jaanuaris on hetkel ehituse alla läinud ca 75 000 eurot. See on pea 15 000 eurone hüpe võrreldes eelmise kuuga. Saime ära makstud põranda, akna ja fassaadi kulutused. Järgneva kahe kuu jooksul loodaks asjad ka ette ja paika saada.

See kuu õnnestus 1 euro võrra rohkem passiivselt raha teenida. Väiksed võidud! Nimelt oli jaanuari kuu passiivne sissetulek 1931.10€.

Kui kõik ilusasti jätkub, siis see aasta võiks saada 100 000 passiivselt teenituna tehtud.

Portfell ise näeb välja selline:

Raha on teinud korraliku 7% languse, kuna väga palju läks jaanuaris kodu ehitusmaterjalide peale.

Ühisrahastuses püüan endiselt kõike, mis tuleb välja kanda. Reaalsuses tähendab see Omaraha miinuseid kirja pannes ning Mintose lukus oleva raha vaatamist.

Rahabotid töötavad, kuid ühel kõige vanemal masinal juhtus jaanuaris lühis. Üks hetk käis masinas pauk ja lõi isegi voolud välja. Põhjust ma ei suutnudki tuvastada. Küll aga sulatas see ära trükkari. Õnneks sain uue jupi tellida ca 100 euro eest.

Mikrolaen tõi regulaarselt raha sisse ning hetkel kõik tore. Suurendasin ka oma osalust antud ettevõttes. Nii et ma justkui olen ise endale raha laenanud ja teenin see läbi intressi 😀 See on ka suuresti tõstnud osalused ettevõtetes osakaalu.

Funderbeamis midagi uut juurde pole võtnud.

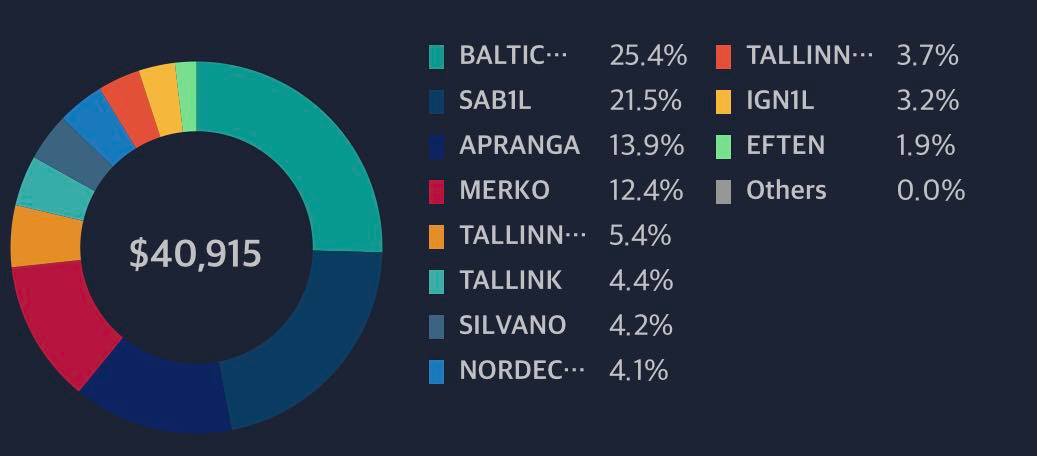

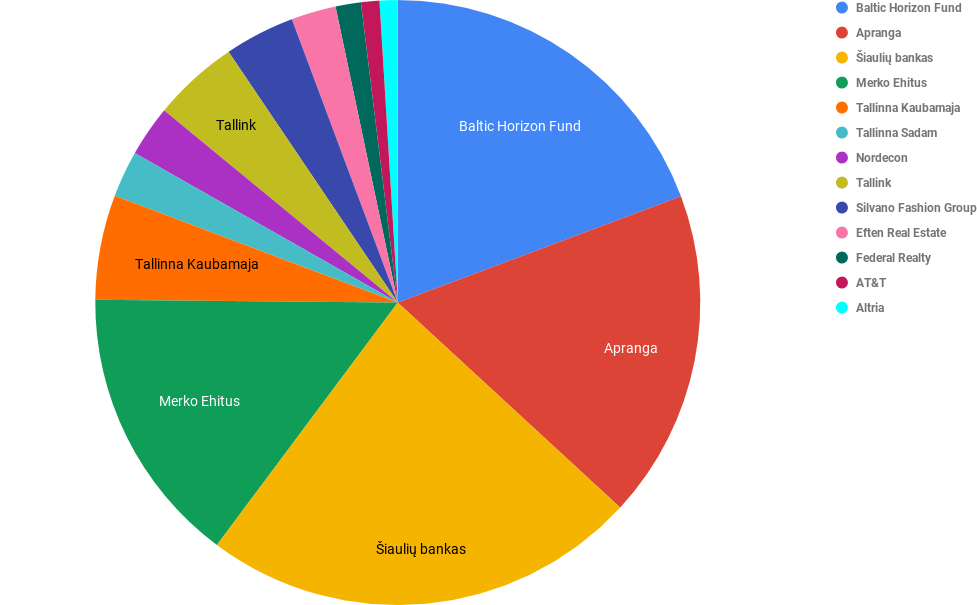

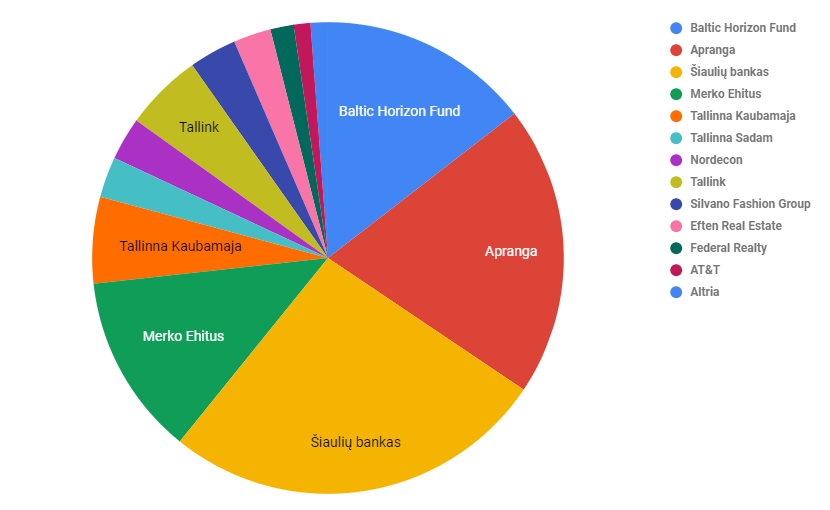

Aktsiate puhul ütleb üks pilt rohkem kui tuhat sõna, nii et nüüd on teie ees suisa kolm pilti!

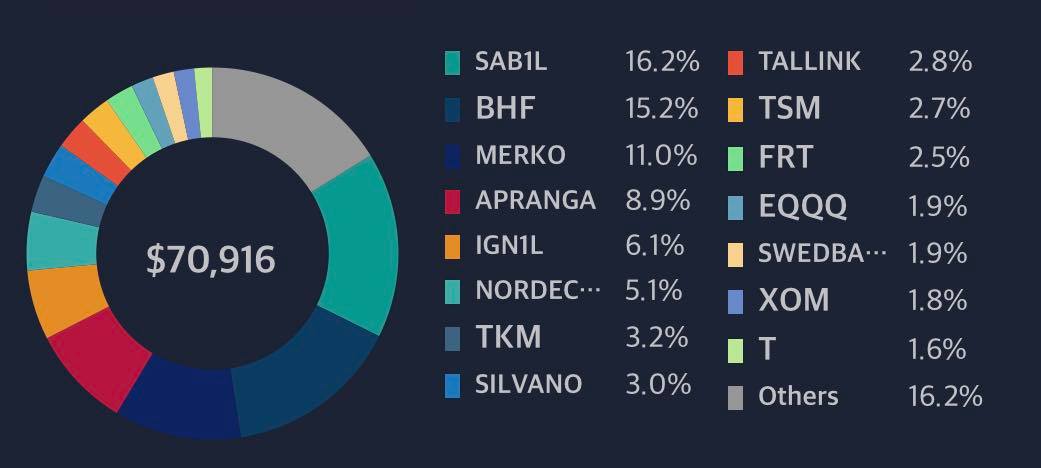

Balti börs:

Midagi uut juurde soetanud ei ole. Hetkel on kõige väiksem positsioon Eftenil, mille kasumiks ca 40%. Kuidagi kurb on kallima hinnaga juurde osta ja siis oma kasumi % vähendada. Aga püüan enam vähem kõiki osakaale võrdseks saada.

Küll aga on Tallink ja Tallinna Sadam ootele pandud ja neid positsioone ei suurenda.

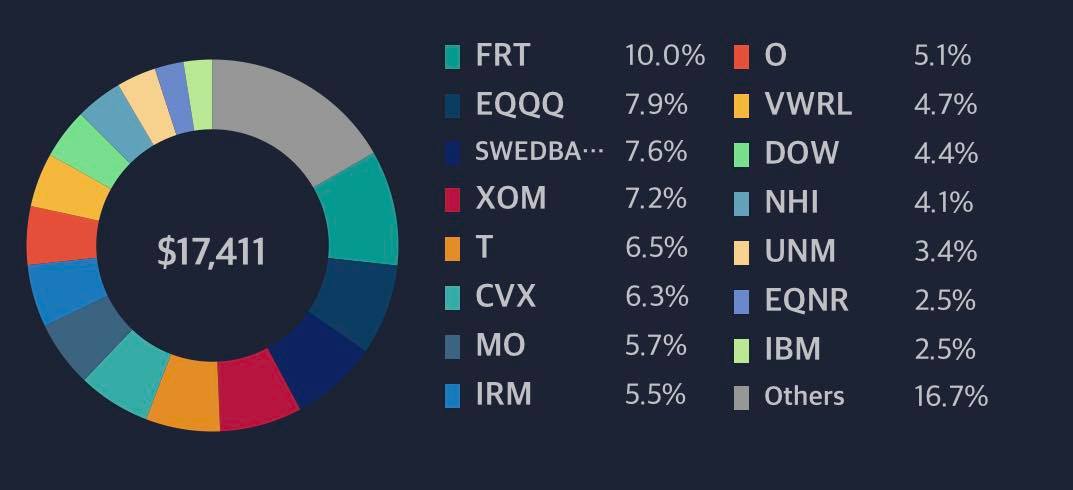

Usa börs:

Kõige suurem positsioon Swedbankis ja FRTs. Püüan portfelli üles ehitada selliselt, et pool portfellist oleks EQQQ ja VWRLis ning ülejäänud üksikaktsiate vahele jaotunud. Kui oma üksikaktsiatega pange panen, siis on vähemalt laiahaardelised indeksid päästma tulemas.

Mõlemad börsid kokku:

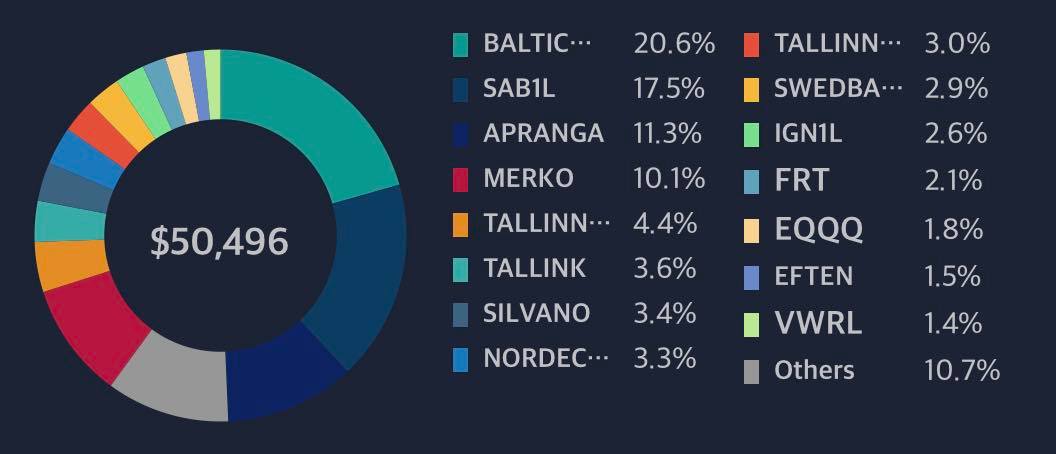

Hetkel troonib turul balti börs. Suurimad kolm osakaalu on BHF,SAB1l ja Apranga.

Võlakirjade puhul endiselt Creditstari võlakirjad portfellis ning loodetavasti märtsis saab ka esimese makse.

November ja detsember läksid sellises tööhoos, et lihtsalt ei olnud füüsiliselt aega, et postitust teha. Püüan aga ikkagi näppu pulsil hoida ja vähemalt endale mälestuseks postitused avalikult üles riputada. Kui läbi selle saab ka keegi teine veel motivatsiooni,

siis on võit suisa kahekordne! Tore on siin lugeda ka teiste blogisid ning on näha, et 2020 on praktiliselt kõigile olnud meeletu kasvu aasta.

Novembris kasvas minu netoportfell ca 3% võrra, olles nüüd üle 360 000 euro. Brutoportfell jäi aga napilt alla 400 000 euro.

Novembris oli 57 tööprojekti, mis on natuke üle kuu keskmise.

Novembrit jäi minu jaoks iseloomustama:

Peaaegu abieluranda sõudmine oma kalli kaasaga

PÖFFi külastamised

Maja lammutustööd

Uue Rahaboti soetamine – MAJ 4.3

Novembri kuu sissetulek oli 15 570€, mis on ca 30% rohkem kui selle kuu keskmine.

Portfell vaikselt kosub, aga samas maja ehitus võtab teisest otsast jälle ära. Hetkel on selle alla läinud ca 53 000 eurot portfellist.

Dividendiinvestor pajatas omanovembri kuu ülevaates samamoodi soovi maja ehitada. Kes iganes plaanib ehitama hakata, siis võib julgelt arvestada, et see teeb rahakotti väga suure augu.

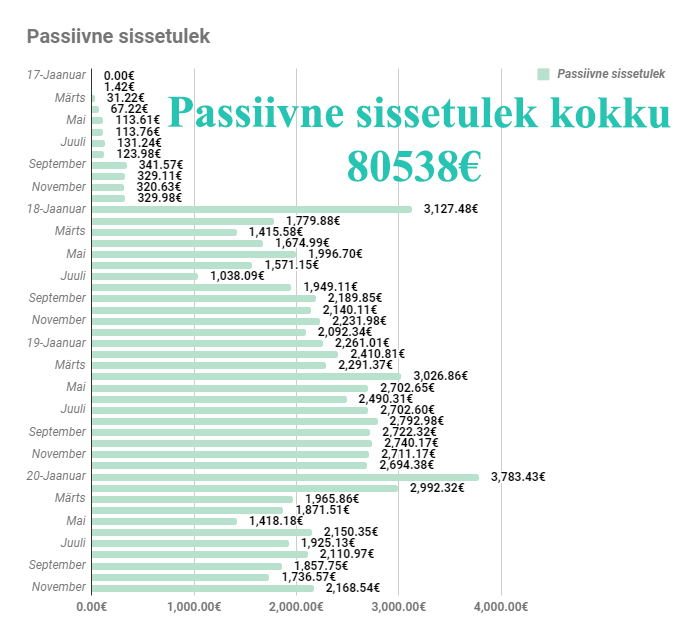

Novembri kuu passiivne sissetulek oli 2168.54€

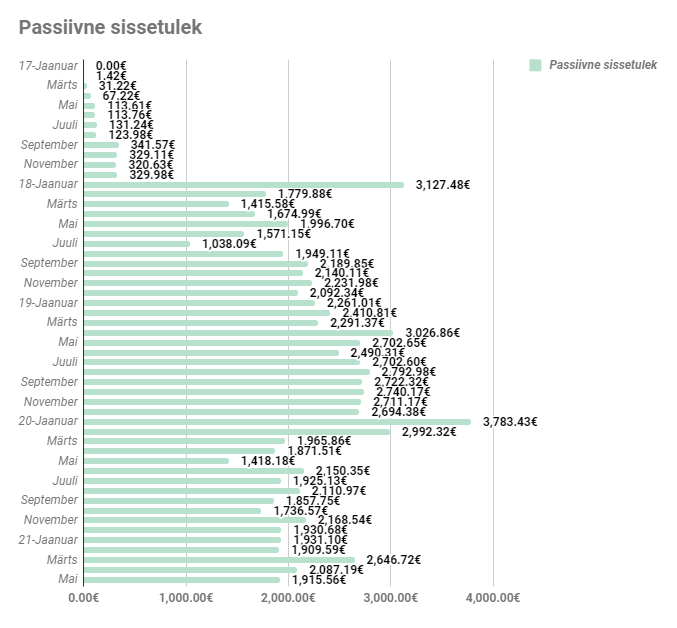

Mis teeb kokku üle 80 000 euro passiivselt teenituna alates 2017 aasta jaanuarist. Loen enda passiivse sissetuleku alla ainult raha, mis on tehtud nö. rahast. Siia hulka kuulub vaid raha, mis on reaalselt investeeritud ning see omakorda toodab mulle ka uut raha peale.

Loen selleks siis aktsiate, etfide ja võlakirjade dividendi makseid, ühisrahastuse intressimakseid ning RahaBottide igakuiseid tootlusi. Ma ei loe siia alla aktsiate või RahaBottide müügist tulnud kasumit või muid ajalisi panuseid, mida rahaliselt hüvitatakse.

Ma ise tunnen, et see annab parema ja õiglasema ettekujutuse passiivsest sissetulekust ning see on ka aastate lõikes korrapärasem.

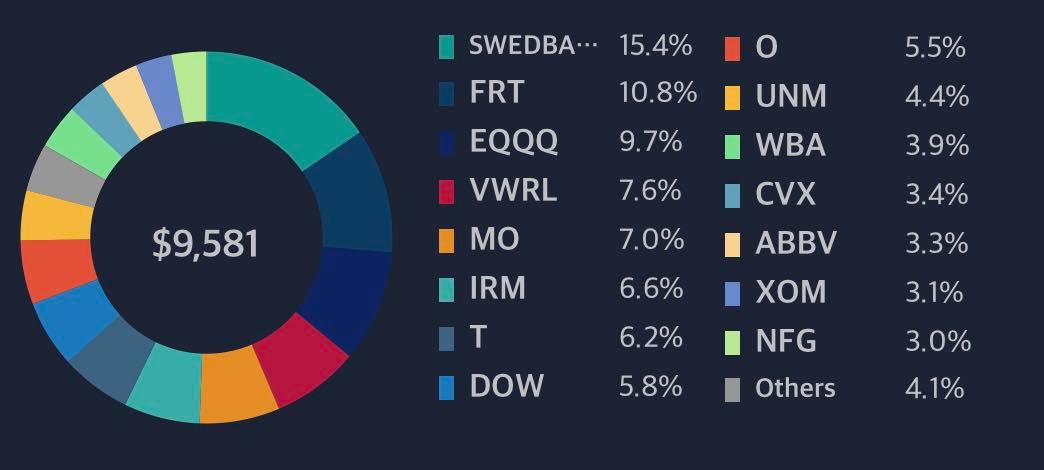

Portfell näeb hetkel välja selline:

Raha osakaal on veidi vähenenud, kuna investeerisin natuke rohkem erinevatesse startuppidesse.

Ühisrahastuses on mu raha endiselt Mintoses kinni, aga õnneks suutis Omaraha tuua väikese kasumi koju. Hetkel siia juurde raha ei suuna.

RahaBotid töötavad hästi. Silmapiirile ilmus üks atraktiivne RahaBot, mis asus küll Soomes. Kuna hind oli üsna hea, siis seadsin kiirelt sammud teisele poole piiri ja tõin masina endaga kodumaale. Maksma läks mul seade 38 000 eurot. Selle RahaBotiga on kaks võimalust.

Üks oleks panna see igakuiselt tööle ning saada ca 300 eurot igakuist kasumit või teine võimalus oleks see kiirelt maha müüa. Natuke nuputan, mis oleks kõige mõistlikum teguviis. Sellest aga juba järgmisest postituses.

Mikrolaen keerutab raha edasi aga väiksed sahinad käivad, et mingi hetk tuleb kogu raha tagasi.

Funderbeamis soetasin juurde Change. Usun, et neil on palju potentsiaali ja sellega on võimalik korralikult teenida.

Aktsiate puhul olen portfelli vaikselt rebalanseerinud ja väiksemaid positsioone suurendanud, et kõik oleks enam vähem võrdselt hajutatud. Midagi uut juurde ei ole soetanud.

Uus kuu, uus postitus. Same shit, different day. Vaikselt on tekkimas tunne, et võibolla tuleks samuti panna blogija amet maha. Esialgne võlu on kadunud ning pigem on tekkinud kohustus, mida ei tea, kas tahan, soovin, suudan igakuiselt jätkata.

Aga vaatame siis selle portfelli üle. Hetkel on see ca 385 000 eurot, millest netoportfell 350 000 eurot. Ma loodan, et aasta lõpus püsib netoportfell endiselt üle 300k piiri.

Oktoobris oli 34 tööprojekti, mis on pea 30% kasv eelmise kuuga. See kasv on ka juurde toonud väikse tõusu portfellis. more “Kohustus – 20.10 h2ck.final.oktoober”…

Nädalavahetusel sai käidud Jaak Roosaare “Rikkaks saamise õpik praktikas” seminaril ning see oli üllatavalt hea. Tegemist oli väga toreda päevaga, kuhu isegi Rahakratt oli kohale tulnud. Mees on üsna nägus ka päris elus, millele annab kinnitust see, et tema tuvimask oli koju jäänud ja see läbi oma lauakaaslasteks kolm naist saanud.

Koolitus ise aga oli üsna kaasahaarav ning pakkus ägedaid mõtteid. Ma ei teadnudki, et Kalle Aron on nii hea esineja. Sündinud talent. Suisa kurb oli kuulda, et ta kunagi asutas Kinnisvaraklubi OÜ, mis peale ühte tegutsemist kinni pani.

Samuti oli väga tore kuulda Kaspar Kissa lugu, kes on viie aastaga jõudnud 68 üüripinnani. Sealt sain hea mõtte, et oleks võinud oma kodu samuti alguses üürile panna. Nimelt läheb linnaga paberimajanduse ajamine üsna pikalt ning see aeg oleks võinud kodu sellist vähemalt tuhande eurost sissetulekut teha. Mainimata ei saa jätta ka Alvar Räägeli Amazoni teekonda või Martin Kristersoni Upsteami üles ehitus lugu. Loodetavasti järgmine kord ei ole koroona enam nii teemaks ja saab ka laudkondasid rohkem vahetada.

Kokkuvõtvalt võib õelda, et jäin seminariga igati rahule ning see on kindlasti oma raha väärt! Soovitan soojalt ka oma tuttavatel minna.

Kuid liigume nüüd tagasi mu enda portfelli juurde. Lõpuks sain langustrendi pidama ning üle pika aja tuli õnneks üks tõusev kuu. Portfelli väärtus on aga kukkunud praktiliselt eelmise aasta septembri tasemele.

Portfell on hetkel ca 370 000 eurot ja sellest netoportfell ca 335 000 eurot. Olen aktiivselt silma peal hoidnud mustal turul ning lootnud, et ehk õnnestub mõni parem RahaBot turult leida, aga seda kahjuks juhtunud pole. Kõik küsivad oma masinate eest hingehinda ning tootlus on palju kehvemaks läinud. Kuigi tulevikus hiljem tagasi vaadates on tänased hinnad odavad. Vähemalt aktsiate puhul olen pidevalt nii tundnud.

Septembris oli mul 26 tööprojekti. Õnneks veidi rahulikum kui eelmine kuu ning nii nagu augustis õnnestus ka septembris teha rohkem finantsiliselt paremaid töid.

Septembrit jäi minu jaoks iseloomustama:

Klaasmaja külastamine

kinnisvara seminar

Jägala joal käimine

Kellerteatri avastamine

Niimoodi tagant järgi vaadates tundub, et september oli eraeluliselt isegi väga vaikne kuu. Tuleb rohkem asju ette võtta, et oma elu rikastada. Kuigi seda on irooniline õelda, sest järgmised kuud saavad olema väga väga töörohked.

Septembri kuu sissetulek oli natuke üle 17 000 euro.

Kodu ehitamise kõrvalt on üsna keeruline tegelikult ka portfelli kasvatada. Aga samas, kas seda üldse ongi vaja. Mille jaoks seda raha koguda, kui seda ise kuskil ära ei kasuta. Need on mõtted, mis tiirlevad peas. Kas olen muutunud inimeseks, kelle kohta käib tsitaat, et “some people are so poor, all they have is money”. Ma ei tahaks olla selle etalon. Püüad terve elu selle mõtte vastaselt üles ehitada, aga siis muutud täpselt selleks, kelleks ei ole soovinud. Analoogsel filosoofilisel põhjal kirjutas ka Kristi oma blogis postituse “10x kasvu probleem”. Olen täitsa nõus tema mõttekäiguga.

Hetkel on kodu neelanud ca 51 000 eurot, mis on siis investeerimisportfellist välja näpistatud.

Septembri kuu passiivne sissetulek oli 1857 eurot.

Kui eelmine aasta passiivne sissetulek aina kasvas, siis see aasta on see olnud palju ebastaabilsem.

Portfell näeb hetkel välja selline:

Raha osakaal on võrreldes eelmise kuuga veidi suurenenud. Raske on hinnata kodu renoveerimise kulusid, siis seetõttu on raha osakaal portfellist endiselt väga suur.

Ühisrahastuses olen vaikselt raha välja võtmas ning vähemalt hetkel midagi juurde panemas ei ole. Omarahalt järjekordne rekord miinus kuu.

Etteruttavalt võib vist õelda, et järgmine kuu saab see miinus korralikult ületatud.

Positiivse poole pealt peaks hiljemalt 2022 lõpuks Finko raha tagasi saama. Aga on ka teoreetiline võimalus, et see juhtub isegi varem.

Võrreldes eelmise kuuga on Mintoses hetkel veel ca 14k kinni. Kui selline tempo jätkuks, siis järgmise aasta keskpaigas peaks kõik rahad käes olema.

RahaBotid vaikselt toimetavad ja hoian pingsalt turul silma peal. Vaba raha hulk on muutunud üsna suureks ning tahaks selle aasta sees kindlasti ühe boti veel juurde saada.

Mikrolaen toimetab hästi ning sellel teemal midagi uuemat õelda ei ole.

FunderBeamis soetasin veidi Tankerit juurde ja viskasin mõned konksud veel välja. Katsetan seal natuke turu mängimisega.

Aktsiate puhul olen asunud aktiivselt ja loodetavasti ka järjepidevalt portfelli suurendamist. Püüan iga kuu suunata vähemalt 1000 eurot Balti börsile ja 1000 eurot USA turule.

Usa turu puhul midagi head ette näidata ei ole.

Selline siis mu IB tootlus. Väike meeldetuletus endale, et ei maksa proovida turgu ajastada. Kogu aktsia portfell on selline:

Oktoober saab juba olema palju põnevam kuu, kuna USA börsilt noppisin veel päris mitu põnevat aktsiat juurde. Mu plaan on sealne aktsiaportfell suuremaks teha ning siis hakata ära kasutama IB odavat võimendust.

See kuu olen tubli ja suutsin postituse juba kuu esimesel nädalal ära teha. Küll aga ei saa sama õelda mu portfelli kohta, mis on kolmandat kuud järjest langustrendis.

Portfell on nüüdseks kukkunud ca 360 000 euro peale, mis ta oli 12 kuud tagasi. See eest on aga tõusnud netoportfell pea 330 000 euro peale. Suutsin ühe RahaBoti maha äritseda ja sellega seoses õnnestus ka üks laenukohustus ennetähtaegselt omanikule tagastada.

Augustis oli samuti 35 tööprojekti ja kui lisada sinna ka veel muu elu, siis ajagraafik on üsna täis.

Augustit jääb minu jaoks ilmestama:

Päikesetõusu ajal rabas käimine

erinevad suppamised

elukaaslasega koos pildistamine

Viljandi avastamine

väga palju hoovitöid

ja lisaks kõigele sellele pidasime maha perega ühe korraliku sünnipäeva matka.

Kuu sissetulek oli seda kõike eelnevalt arvesse võttes siiski üle ootuste kõrge. Suisa nii kõrge, et lõin oma 2018 aasta novembri tulemust. Kes ei ole lugenud, siis see postitus oli pealkirjaga – 10 häkki produktiivsuses tõstmiseks .

Augusti kuu sissetulek oli natuke üle 21 000 euro. Loodame, et kõrge lend ei tule suure kukkumisega.

Kahjuks ei kajastu aga see sissetulek nii tugevalt portfellis, kuna osad laekumised on veel tulemata ja palju raha neelab ka kodu ehitus. Hetkel on maja ehitusse läinud ca 49 000 eurot. Aga see on paratamatus, kuna elada on ju ka vaja.

Passiivne sissetulek oli 2110 eurot. Mis teeb selle aasta keskmiseks ca 2200 eurot ja investeerimise algusest peale ca 1700 eurot.

Portfell näeb hetkel välja selline:

Raha osakaal tegi korraliku hüppe, sest suutsin ühe RahaBottidest rahaks teha. Tänu sellele on portfelli osakaalud väga palju muutunud. Samuti hoian raha puhvrit, kuna lähikuudel lähevad suuremad summad ehituse peale ning hetkel ei ole turul

selliseid võimalusi, kus saaks väga likviidselt raha hoida.

Ühisrahastuses olen endiselt väljumas ning hetkel ei tunne, et sooviks sinna midagi juurde lisada. Omaraha valmistas järjekordselt pettumust, kus raha sisse toomise asemel, viiakse seda välja.

Kraanid on endiselt kinni ning kannan kõik laekuva sealt välja. Sama kehtib ka Mintose puhul, kus mul on endiselt ca 18k eurot kinni.

RahaBotid vähenesid ühe masina võrra ning nüüd on alles vaid kolm masinat. Sain maha müüdud mudeli, mis juba pikemat aega tiksus mul mõttes, et oleks aeg temast lahti saada. Koroona tõmbas kõikidel ostjatel jalge alt põhja ära,

kuid minu õnneks suutsin siiski ühe huvilise leida. Müügihind tuli ca 14% soodsam, kui ma oleksin soovinud, aga vähemalt on ta kaelast läinud ning loodetavasti saab uus omanik temaga edasi tegutseda. Numbreid kokku lüües

ei olnudki see masin nii halb projekt, kuna kaks aastat, mis ta mul laua all töötas, töi sisse ca 600 eurot puhast tulu iga kuu.

Kuna raha osakaal on nii suureks paisunud, siis võibolla oleks hea aeg paigutada väikene osa jälle uude masinasse. Ca 100k seisev raha ei too mitte midagi tagasi.

Mikrolaen on hetkel ca 20% portfellist. Ma isegi ei oska õelda, kus mu mugavustsoon on. Aga ma arvan, et ratsionaalselt oleks mõistlik mitte rohkem kui 20% oma portfellist ühte instrumenti panna.

FunderBeamis väga muutunud midagi ei ole. Viskasin mõned konksud sisse, aga kuna seal on tehinguaktiivsus väga väike või suisa olematu, siis paistab, kas seal näkkab või mitte.

Aktsiate puhul on toimunud väike uuendus. Nimelt sai lõpus Interactive Brokersi konto kasutusse võetud, kuna mitte investeerides hakkasid nad mu käest iga kuiselt 10 dollarit trahvi võtma. Hetkel näeb mu aktsiaportfell selline välja:

Plaan on suurendada BHF, TKM ja Merko osakaale ning samuti juurde soetada mõned aktsiad Usa turult. Kui sul on mõtteid, mida USA turult võtta, siis kuulan hea meelega. Hetkel olen ise silma peal hoidnud kolmel instrumendil – O, BRK B ja IRM.

Ideaalis tahaks jõuda nii kaugele, et kunagi lolli veana tehtud Apranga osakaal muutuks nii väikseks, et see ei kajastuks aktsiaportfellis enam nimena.

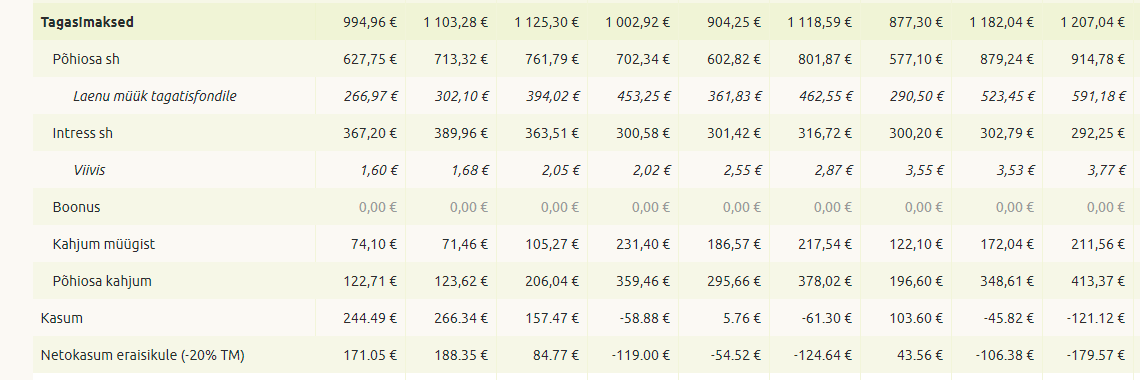

8 kuud on mööda läinud mu viimasest kodulaenude “turu-uuringust” ning seekord sai uuritud pangatingimusi kodulaenu saamiseks. Tulemused on siis juuni 2020 seisuga.

Lähteandmed:

2 laenuvõtjat, kellest üks maksab endale oma ühemeheettevõttest palka ja dividende. Kahepeale kokku on sissetulekuid ca 2500€ ning ühtegi muud kohustust üleval ei ole.

Sissemakse nii vähe kui võimalik, lisatagatist ei ole.

Panga vastused:

Swedbank: 2.2% + 6 kuu Euribor – positiivne panga vastus tuli 15 päevaga. Sissemakset sooviti 20% ja pakuti, et võiksin ka Swedbanki krediitkaardi endale võtta. Üsna positiivne kogemus. SEB: ?% – Tuli täita ära väga palju küsimustikke, riskianalüüse jms. Olles ise SEB klient, siis tuli ikkagi kogu oma kontode varapäritolu ja liikumised ära põhjendada ja tõestada. Üldiselt väga palju bürokraatiat. Panga “positiivne” vastus tuli 16 päevaga.

Pank pakkus maksimaalseks laenusummaks 130 000 eurot. Võrdluseks 8 kuud tagasi hinnati laenuvõimekuseks ca 240 000 eurot. Järjekordne näide, et VÄGA palju sõltub haldurist. Kui sulle ei meeldi halduri pakkumine, siis vaheta haldurit ja võib juhtuda, et saad pea poole suurema ja parema pakkumise. Coop: negatiivne panga vastus tuli ca 5 tööpäevaga. Nende jaoks ei ole ise palka maksev ettevõtja piisavalt atraktiivne klient. Võrdluseks 8 kuud tagasi oli see okei. Positiivseks pooleks võiks õelda, et nende online laenutaotlus oli kõige mugavam ja täpsem. Citadele: negatiivne panga vastus 27 päevaga. Minu jaoks on juba kaks nädalat päris pikk aeg, et vastust saada, aga et sellest veel üle minna!? Luminor: Peale ca kahte kuud ootamist ei saanudki nende käest vastust. Tundub, et koroonakriis või maksepuhkuste laine on haldurid kooma tõmmanud. LHV: 1.8% + 6 kuu Euribor – positiivne vastus ca 2 päevaga. Sissemakse 20%. Väga vähe bürokraatiat, hästi kiired vastused. Meeletult positiivne kogemus!

Üldiselt võiks õelda, et kui oleks soov soetada korter või uus maja, siis ei ole probleemi laenu saamisel. Murekohad võivad tekkida just vanemat tüüpi majadega, mis vajaksid lähitulevikus renoveerimist.

Portfell on mai lõpu seisuga ca 410 000 eurot, millest netoportfell ca 350k.