Raha on muutunud järjest odavamaks ning oleks õige hetk ära kasutada panga poolt pakutavaid võimalusi. Üheks võimaluseks on oma endine kodu välja vahetada ja kasutada selleks panga abi. Viisin läbi väikse turu-uuringu, et mis võimalused hetkel laenu saamiseks üldse on. Antud tulemused on september 2019 seisuga.

Lähteandmed:

*2 laenuvõtjat, kelle netosissetulek kuus kahe peale kokku ca 2000€ ning ühtegi muud kohustust üleval ei ole.

*Ostetavaks korteriks 3 toaline korter Tallinnas, Kristiines, vanemas majas, ca 61 ruudune, hinnaga ca 120 000 eurot.

*Pangalaenu pikkus 30 aastat.

*Sissemakse 15%

Asja võimalikult lihtsana hoida, siis alljärgnevalt on välja toodud panga poolt pakutavad intressid. Keskmiselt kulus pangal pakkumise saatmiseks ca 4 päeva.

Pangaintressid:

Swedbank: 1.85% + 6 kuu Euribor

SEB: 1.98% + 6 kuu Euribor

Luminor: 2.1% + 6 kuu Euribor

LHV: 2.2% + 6 kuu Euribor

Coop: 2.8% + 6 kuu Euribor

Võime järeldada, et hetkel on endiselt kõige soodsamalt võimalik saada laenu Swedbankist, millele järgneb üsna kiirelt SEB. Minu jaoks oli üllatav, et Luminor pakkus veidi soodsamal tingimusel laenu kui LHV. Loodetavasti tulevikus suudab ka LHV oma intresse allapoole tuua, sest suhtlus pangaga oli kõige meeldivam just seal ning mulle isiklikult meeldib ka nende panga konseptsioon 🙂

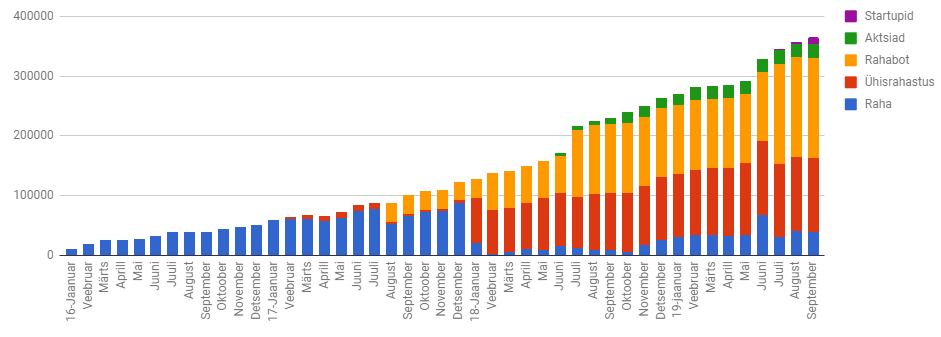

Aga tulles nüüd tagasi mu enda portfelli juurde, siis see kasvas septembris 3% ning on ületanud 360 000 euro piiri. Kuu ise oli investeeringute mõistes üsna tühi, kui välja arvata osaluse soetamine ühes edukas välisettevõttes.

Nimelt õnnestus suunata veidi vaba kapitali ettevõttesse, kellele olen eelnevalt andnud ka laenu välja. Nüüd ei jää muud üle, kui oodata, millal sellest kasvab üks miljardi ettevõtte!

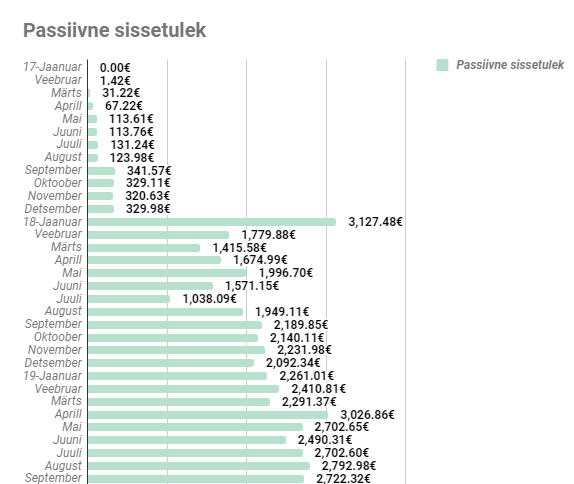

Septembri passiivne sissetulek oli 2722.32 eurot.

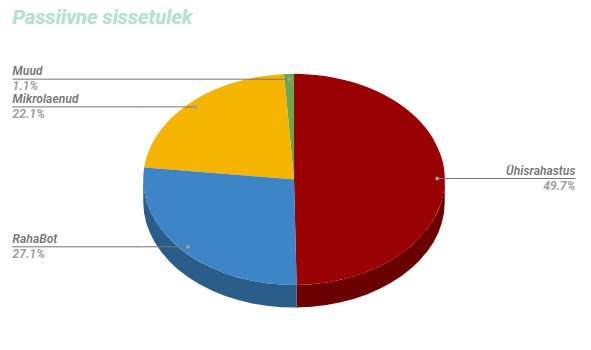

Loodetavasti oktoobris jälle intressid tõusevad ning on võimalik üle 2500€ passiivset tulu teenida. Peaaegu poole sellest tõi ühisrahastus, millele järgnesid RahaBotid ning siis mikrolaen.

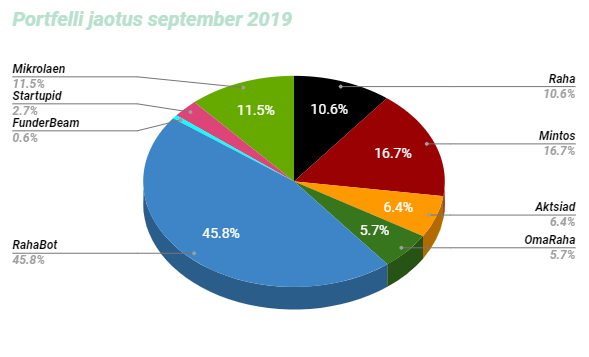

Kogu portfell on jaotunud selliselt:

Võrreldes eelmise kuuga on raha osakaal veidi vähenenud, aga siiski üle piiri, mida sooviksin omada. Juurde lisandus iduinvesteering, mis võtab ca 2,7% portfellist. Kõik muu on endiselt muutusteta siin rindel.

Ühisrahastuses on keeruline kuu, kuna Mintoses on intresse alla tambitud ja Omarahast on laenajad kadunud. See on viinud selleni, et Mintose tootlikus oli septembris 11,5% ja Omaraha tootlikus 16,5%.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

https://c.trackmytarget.com/iup527

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

Mikrolaen töötab usinalt oma 20% tootlikuse juures ning nüüd õnnestus ka võtta sinna ettevõttesse väike osalus. Loodame, et paari aasta jooksul tehakse sellest miljardi ettevõtte ning tuleb korraliku preemiaga exit.

RahaBotid väga tootlikust üles ei saanudki, jäädes kokkuvõtvalt 11% ringi. Vähemalt september möödus üsna sekeldusteta ning kõik toimis.

FunderBeamis on endiselt paigal seis, kus LaMuu ei ole suutnud oma avamishinda ületada. Endiselt hoiame ja jälgime olukorda.

Aktsiad on septembris rallinud ning tõusid koos kogu portfelliga samuti 3%. Esialgsest mõttest iga kvartal suunata vaba kapitali aktsiaturgudele on täitsa rappa läinud, sest viimane aktsia ost oli väga ammu. Hetkel on Merko xirr 17%, BHF 11%, SAB1L 11% ja Apranga -3%. Kui Apranga välja arvata, siis täitsa kena ja väga passiivne värk. Hetkel aktsiate osakaal ca 6% portfellist ning seda üle 10% ei sooviks ajada.

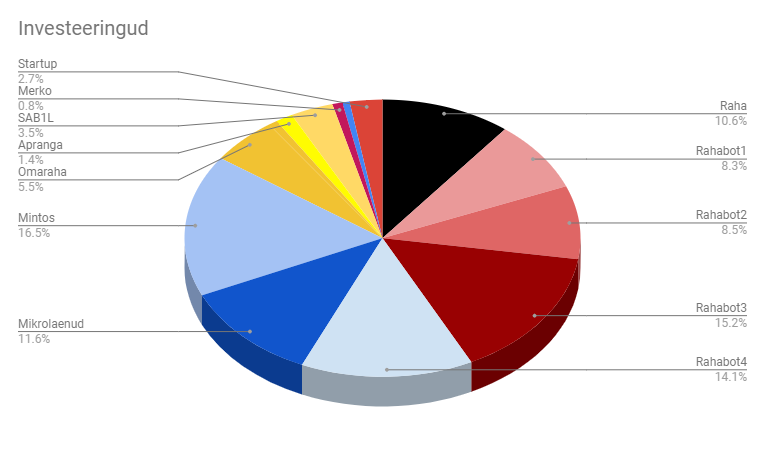

Kogu portfell on jaotunud selliselt:

Rahakratt 03/10/2019

Mul on sarnane lugu juba kuu aega draftis, aga räägin enda koduvõla protsessist, millega läksin lõpuni välja. Aga tõsi on see, et mullegi ujus Swed kõige osavamalt küljealla nagu meeleheitel Ukraina maapiirkonna neiu, kes Ameerika turisti näeb.

Panen järgmisel nädalal loo üles.

Rahabot 03/10/2019

Jään põnevusega ootama! Sul vist õnnestus 1.9% laenu saada?

Madis 03/10/2019

Mida see Mikrolaen su portfellis endast kujutab?

Rahabot 04/10/2019

See on ühele ettevõttele antud tagatud käibelaen

G.G 03/10/2019

Kas pangad olid nōus 15%? Endal oli sama asi käsil suvel ning siis sooviti minimaalselt 20% sissemaksu. Toonitati, et veel parem kui oleks lausa 25%, mis tundus ulmelisena . Täpsustan, et sissemaksuraha oli 20% ulatuses olemas, järelmakse ega liisinguid ei olnud, igakuine säästumäär panga silmis muljetavaldav. Tehing muidugi jäi tegemata, kuna olime arvestanud 20% sissemaksega, kuuldes eelnevalt sōpradelt kuidas nemad kōik 0% sissemaksuga saavad uusi ridakaid endale Tallinna lähedale, säästumäär olematu. ?♀️

Rahabot 04/10/2019

Mhmh, olid nõus tõesti. Väga huvitav, et nii suurt sissemakset küsiti. Millises pangas nii oli?

G.G 04/10/2019

Nii Swed kui SEB soovisid sellist sissemaksu.

Rahakratt 04/10/2019

No way patsaanid sul 0% saavad. Neil oli lisatagatis vmt. Küsi üle. Kohe.

G.G 04/10/2019

Jaaa, emme-issi korter ikka kenasti pandi lisatagatiseks. Aga laenuvōtjal endal polnud sentigi sissemaksuks. Mind lihtsalt paneb hämmastama, et kumba see pank siis rohkem nillib ? Seda, et inimene topiks ikka vanemate kinnisvara ka pandiks ? Ma nagu eeldasin, et inimene, kes oskab säästa ja on ise suutnud sissemaksuraha kokku kraapida, on panga silmis paremal positsioonil olev klient. Aga näed, eeldused lendasid vastu taevast suvel ?

Laenupakkumised 04/10/2019

~100K, uuem kasutatud korter, periood 25a, sissetulek 3K.

Pakkumised septembris: LHV 2.6, Swed 2.29, SEB 2.14, COOP 2.8. Kõik nõudsid 20% omafinantseeringut.

Rahakratt 08/10/2019

Näedsa, viskasin üles: https://rahakratt.rahajutud.ee/kuidas-ja-millisest-pangast-endale-koige-soodsam-koduvolg-saada-lugu-minu-uurikorterist/