Annan teile kallid lugejad teada, et Rahaboti blogi paneb oma uksed kinni. Anonüümselt blogimine on oma võlu kaotanud ning aeg on muutuseks. Olen siin blogis oma rahaseisu ja mõtteid jaganud viimased viis aastat. Olen näinud blogisi tulemas ja minemas ning nüüd olen ka ise sellel teel. Veel viimast korda teen siin blogis oma rahaseisude ülevaate.

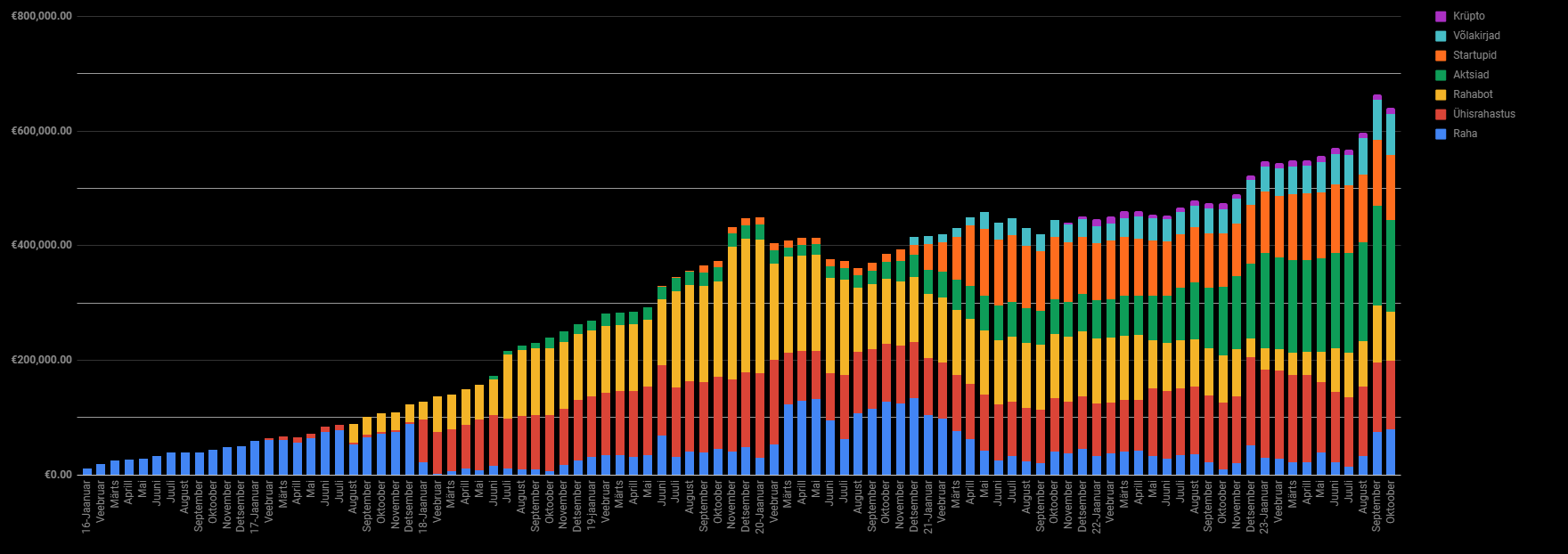

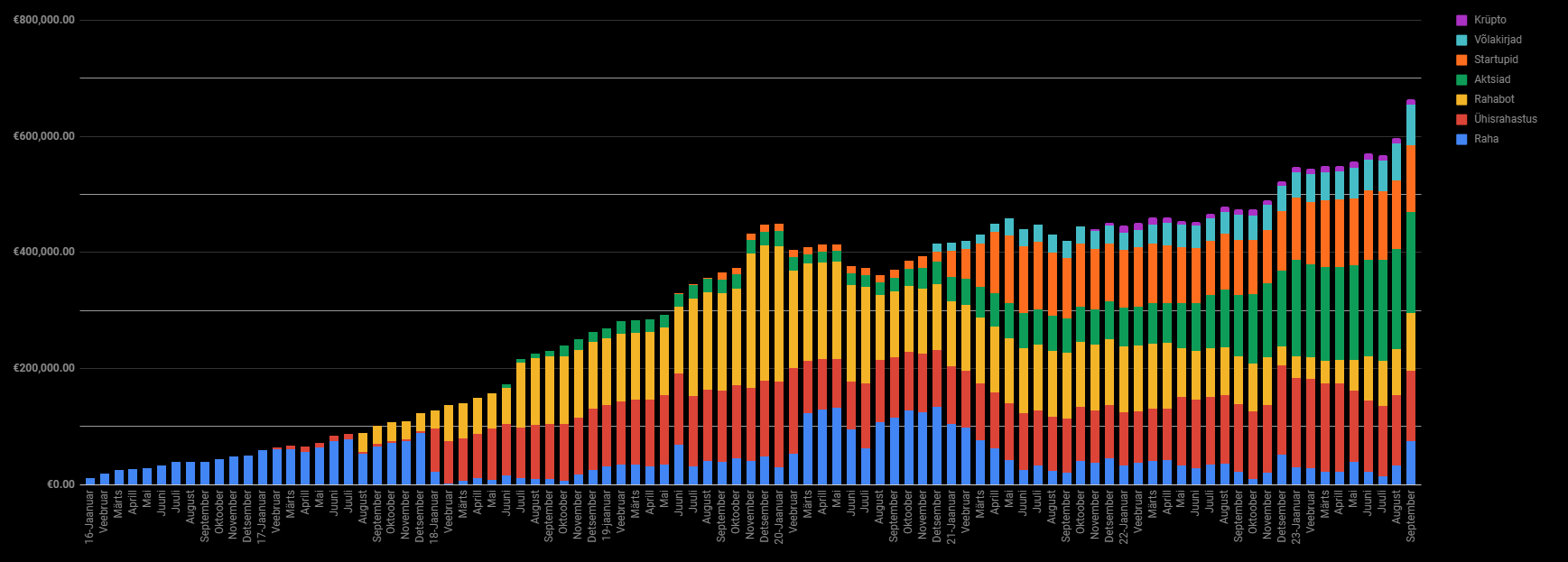

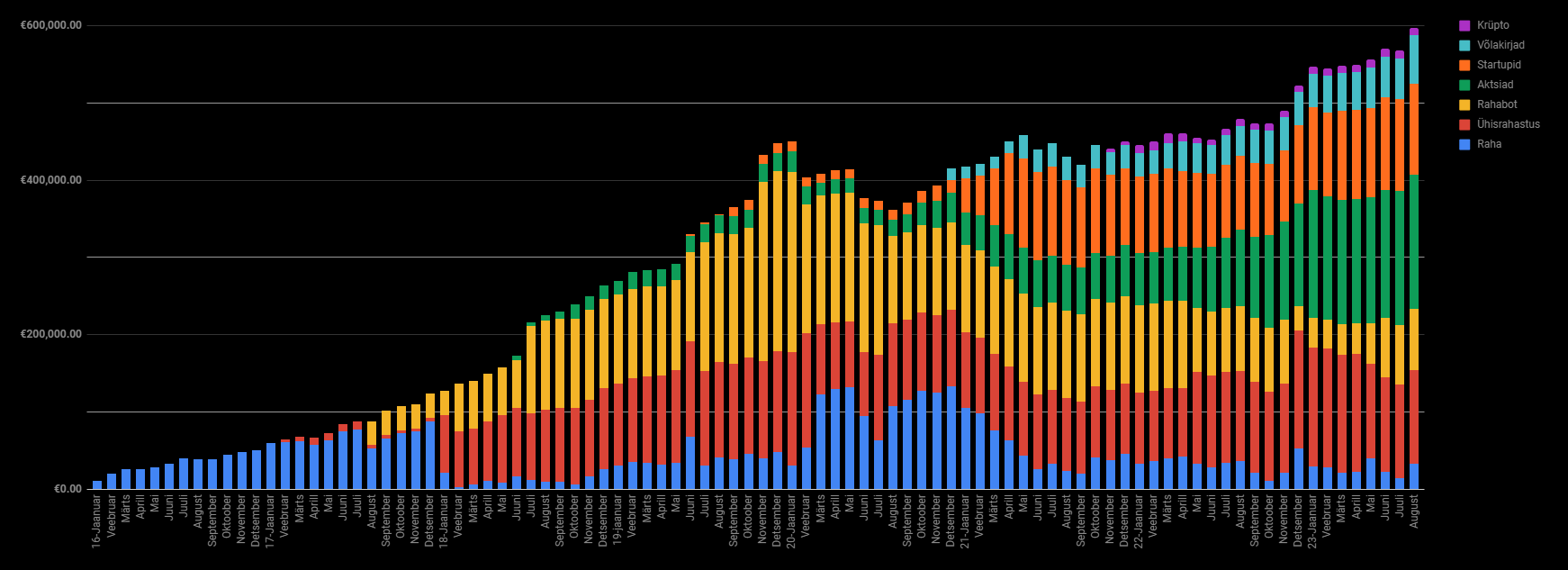

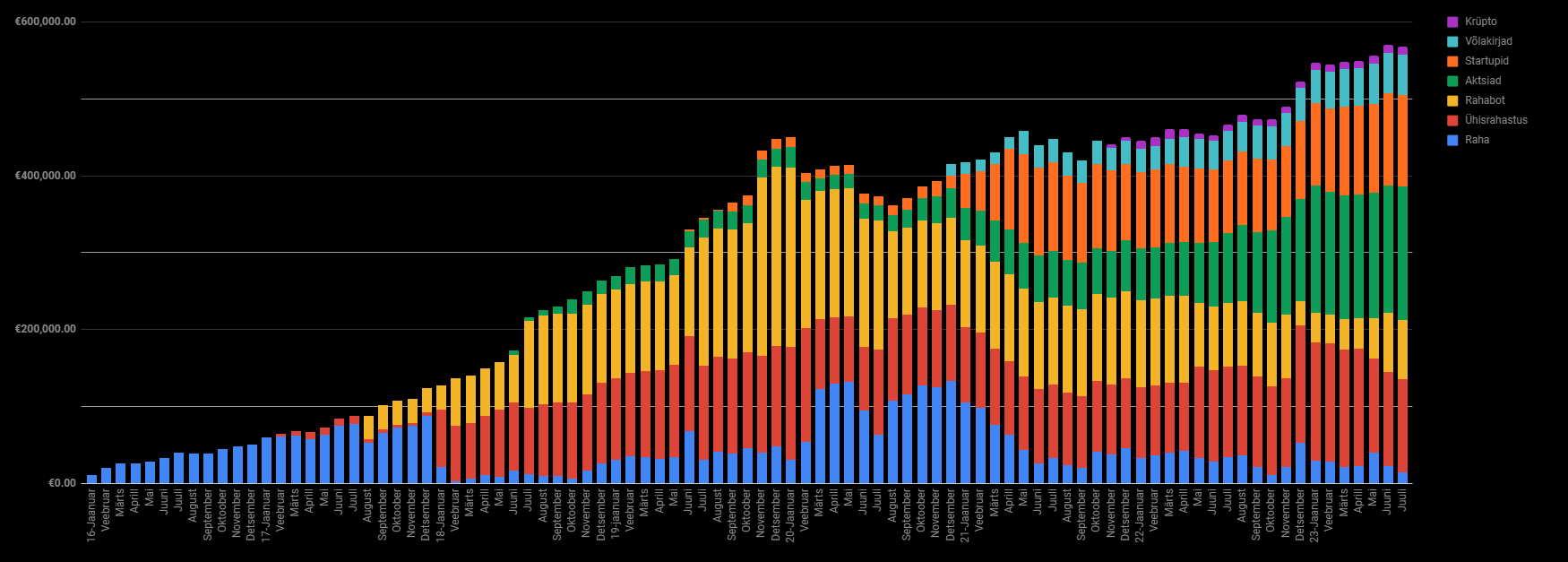

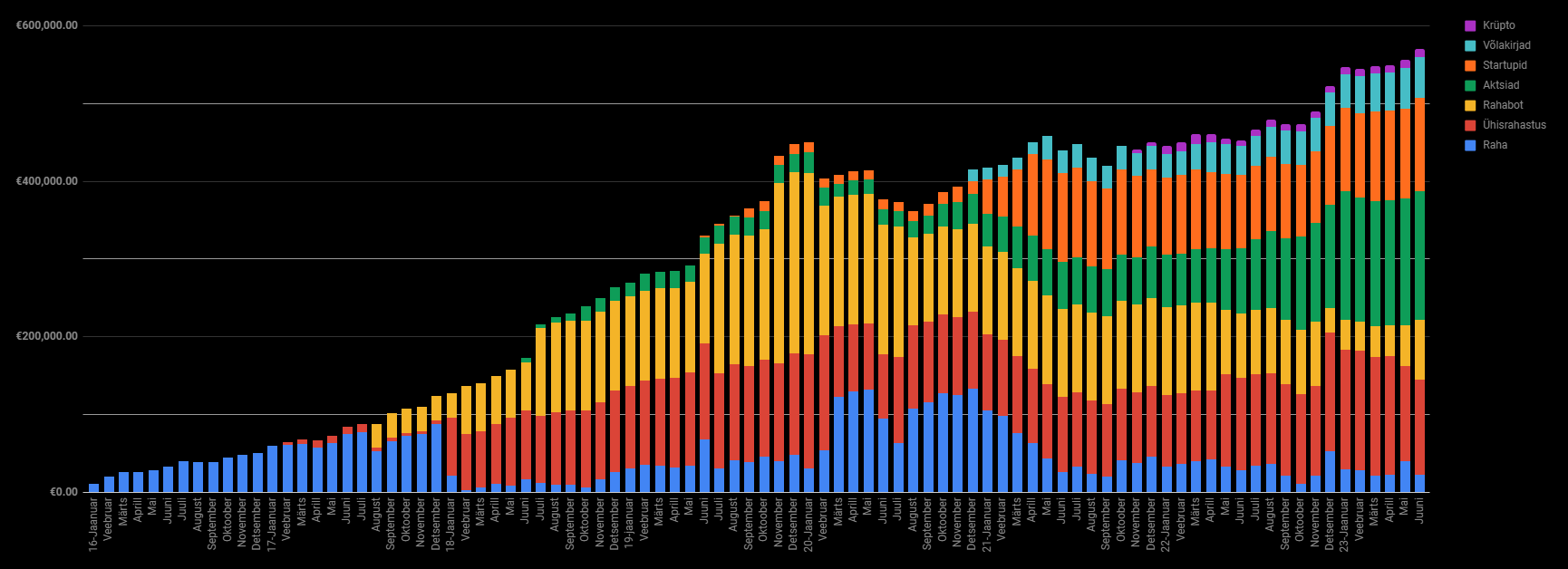

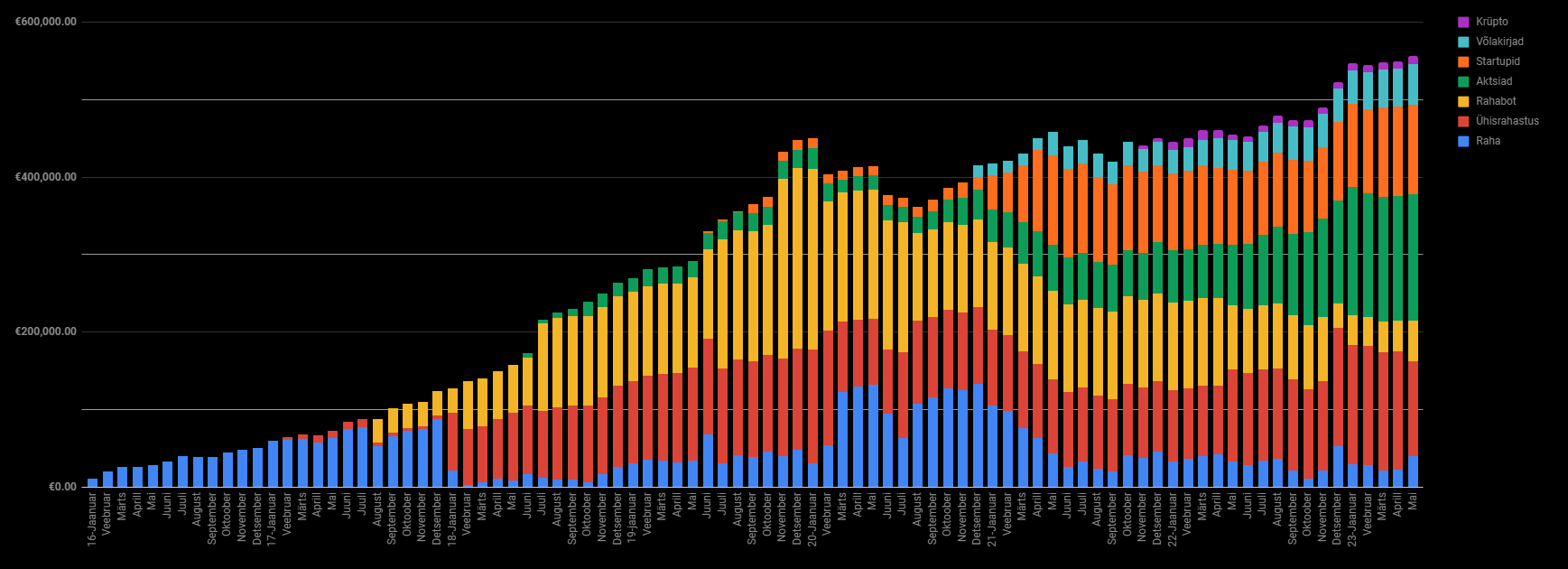

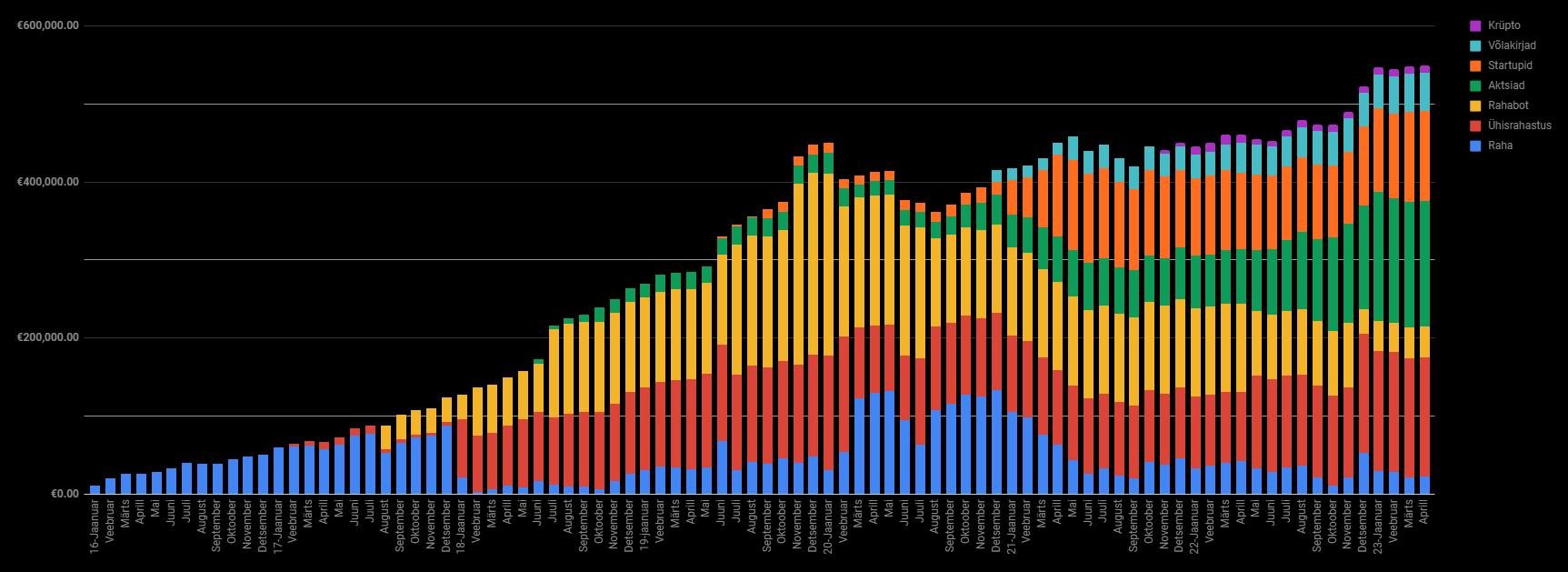

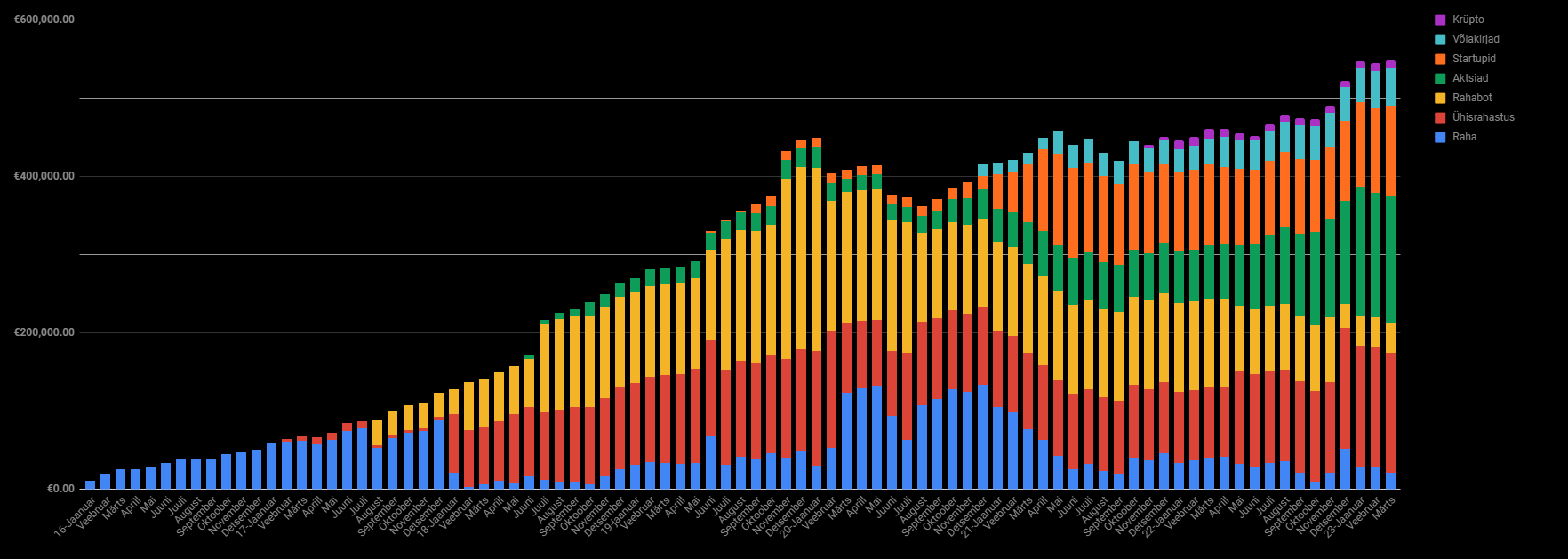

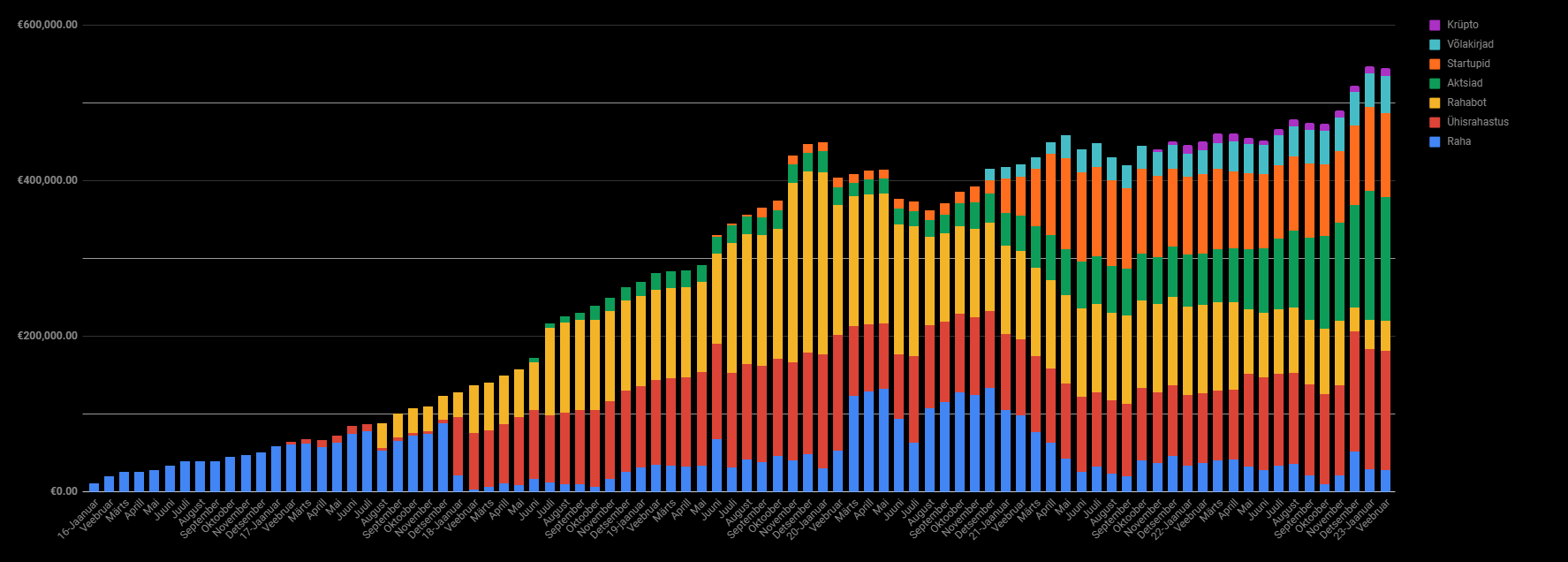

See kuu on toimunud brutoportfelli langus, sest maksin mõned laenud tagasi. Samuti ostsin auto liisingust välja ja panin Interactive Brokersi võimenduse kinni. Hetkel on brutoportfell 640 000 eurot, millest netoportfell 540 000 eurot. Seda väikest langust on ka graafiku pealt näha.

Tegelikult olid postituse numbrid juba kuu alguses blogisse üles kirjutatud, kuid kuidagi jäi postitus seisma ja alles nüüd leidsin tee siia tagasi. Oktoober on olnud tööalaselt pigem vaikne, kuid selle poolest eraisikuliselt midagi väga põnevat teinud ei olegi. Selline rühkimine ja ajas edasi liikumine. Mul on hea meel, et sai seda blogi 2018 aastal alustatud. Nüüdseks on sellest möödas juba 5 aastat. Ulme. See on hea näide, kuidas järjepidevus tasub ära. See on number 1 asi, mis aitab elus kaugemale jõuda. Ma olen oma ametis jõudnud sellesse kohta just tänu järjepidevusele. Mitte oskusele, õnnele või muule kolmandale põhjusele. See on järjepidevus.

Investeerimismaailmas räägitakse sageli strateegiatest ja turgude analüüsist, kuid üks olulisemaid komponente edukaks investeerimiseks on tihti alahinnatud. Mis see on? Jep, see on järjepidevus. Investeerimises tähendab see regulaarselt ja distsiplineeritult raha paigutamist investeeringutesse, olenemata turu lühiajalistest kõikumistest. Selle lähenemise eelised on mitmekülgsed ja mõjutavad oluliselt investorite pikaajalist edukust. Üks peamisi põhjuseid, miks järjepidevus on investeerimises oluline, on liitintressi efekt. Liitintress tähendab, et teenid intressi mitte ainult oma algkapitalilt, vaid ka kõigilt eelnevatelt intressituludelt. See tähendab, et mida kauem investeerid, seda suurem on sinu investeeringute väärtuse kasv. Järjepidev investeerimine suurendab seda efekti, kuna see suurendab investeeritud kapitali ja võimaldab intressidel kiiremini kasvada.

Lisaks sellele on turu ajastamine keeruline ja sageli ebaefektiivne strateegia, eriti algajate jaoks, kuid ka edasi jõudnud investoritele. Järjepidev investeerimine aitab vältida turu ajastamise lõkse, kuna see tähendab investeerimist regulaarselt ja sõltumata turu hetkeseisust. See aitab investeerijatel vältida emotsionaalset otsustamist ja turu kõrgpunktides ostlemist ning madalseisudes müümist. Regulaarsed investeeringud erinevatel aegadel tähendavad, et ostad varasid erinevatel hinnatasemetel, mis aitab vähendada riski, et investeerid kogu kapitali ebasoodsal ajal. Pikemas perspektiivis tasandab see turu kõikumisi ja toob stabiilsemaid tulemusi.

Oktoobris sai tehtud:

Käisime naisega La Prima restoranis

Laternamatkal Rocca Al mared avastamas

Pääsküla rabas loodust nautimas

Vendadega kõrgustes ronimas

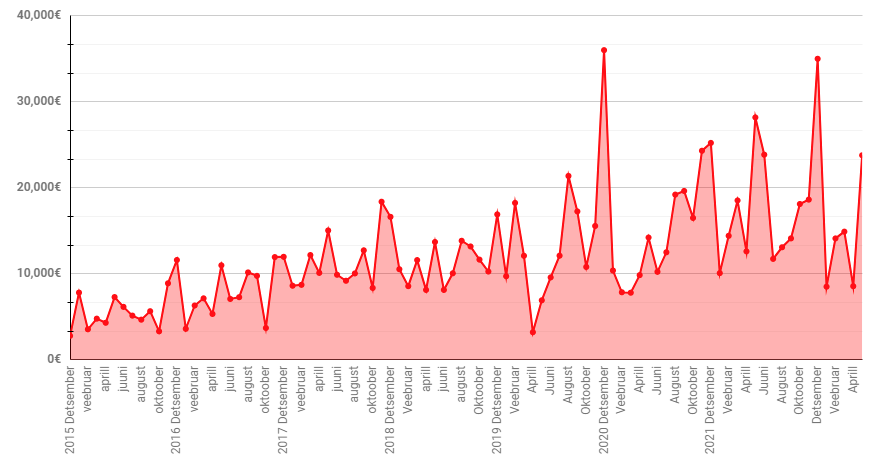

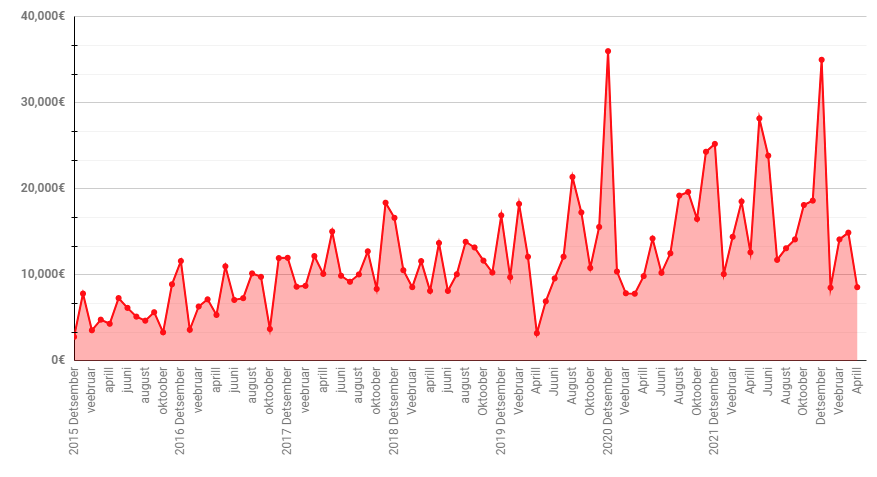

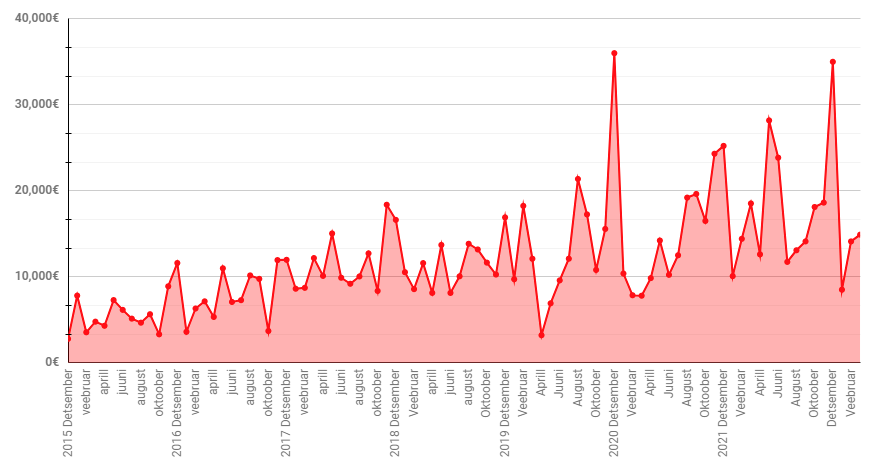

Oktoobris suutsin sisse tuua 22097 eurot. Selle tegid ära 24 projekti.

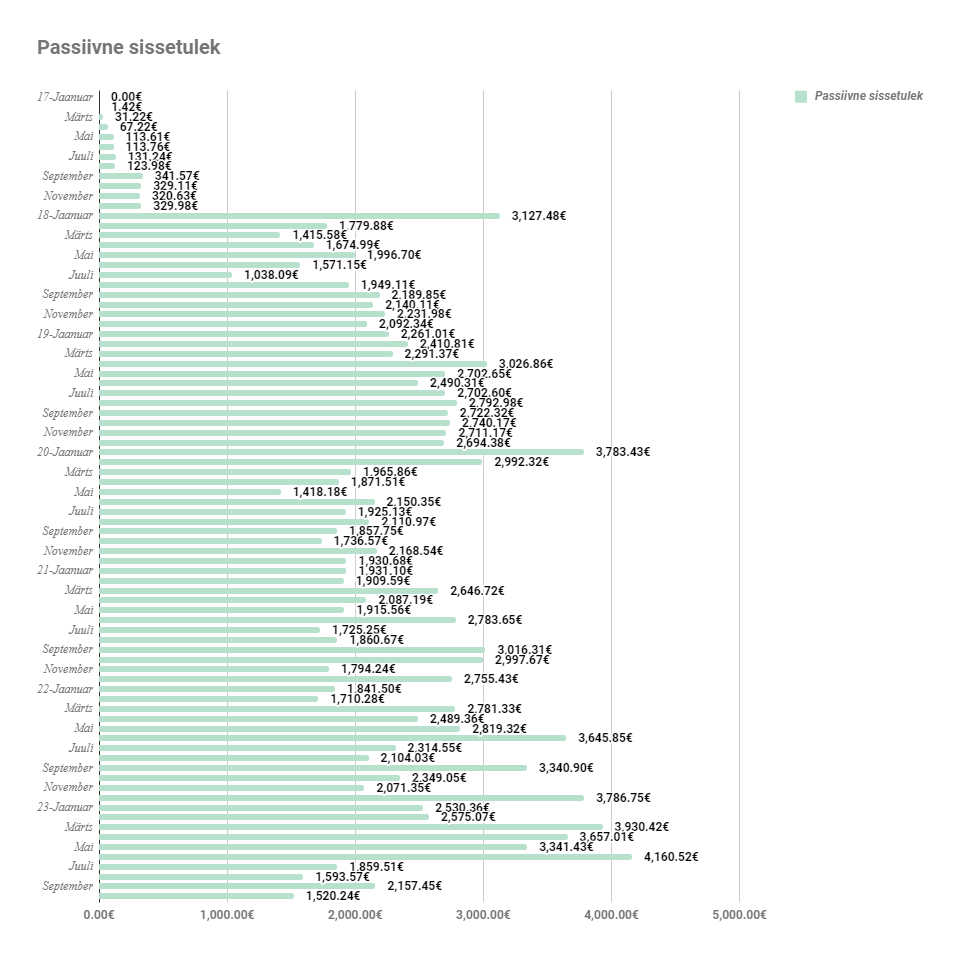

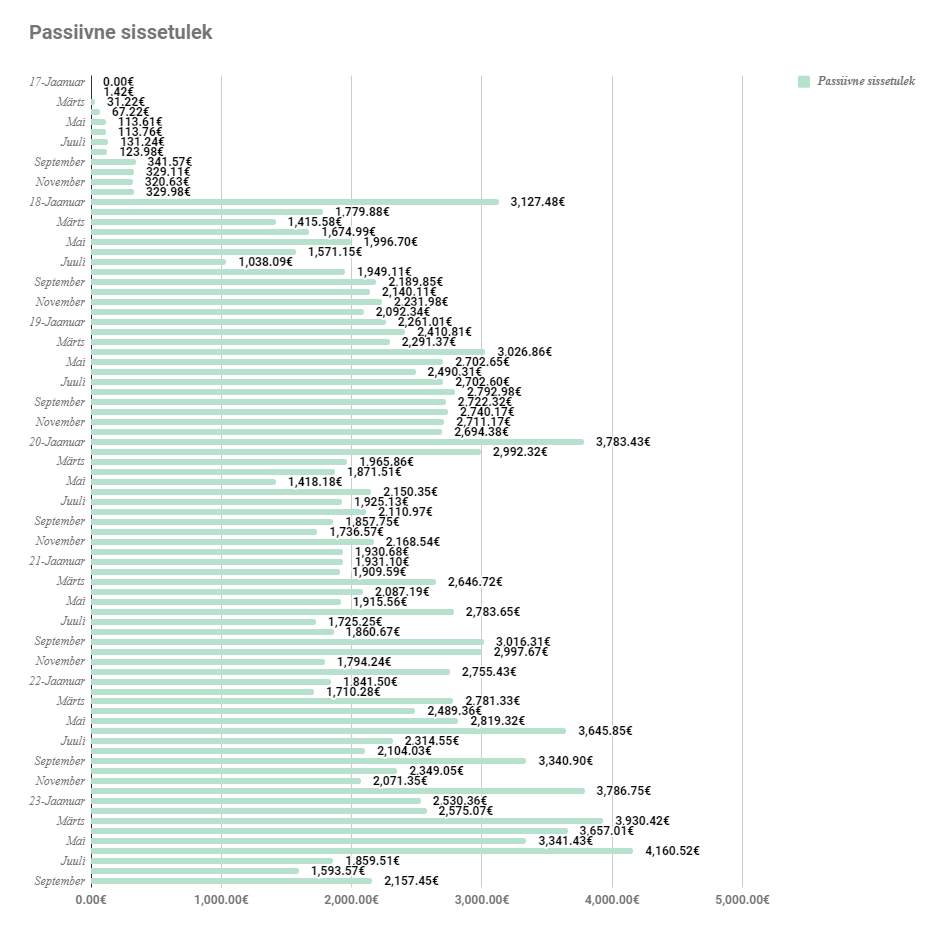

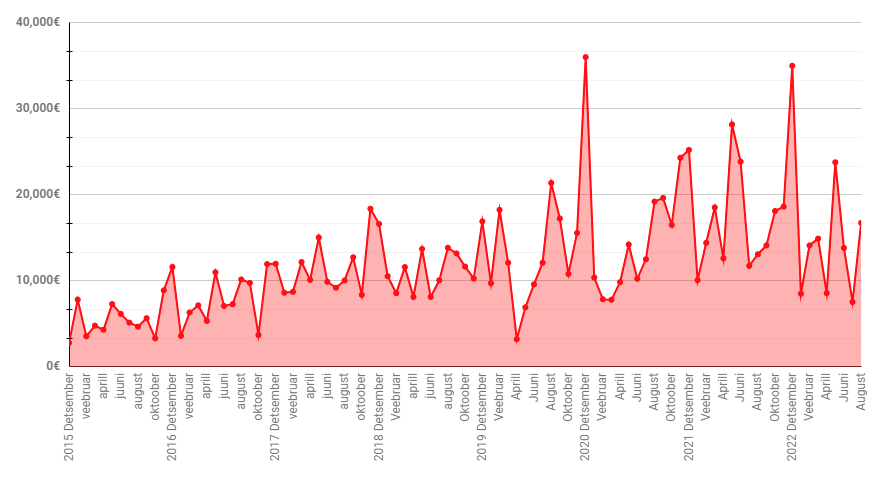

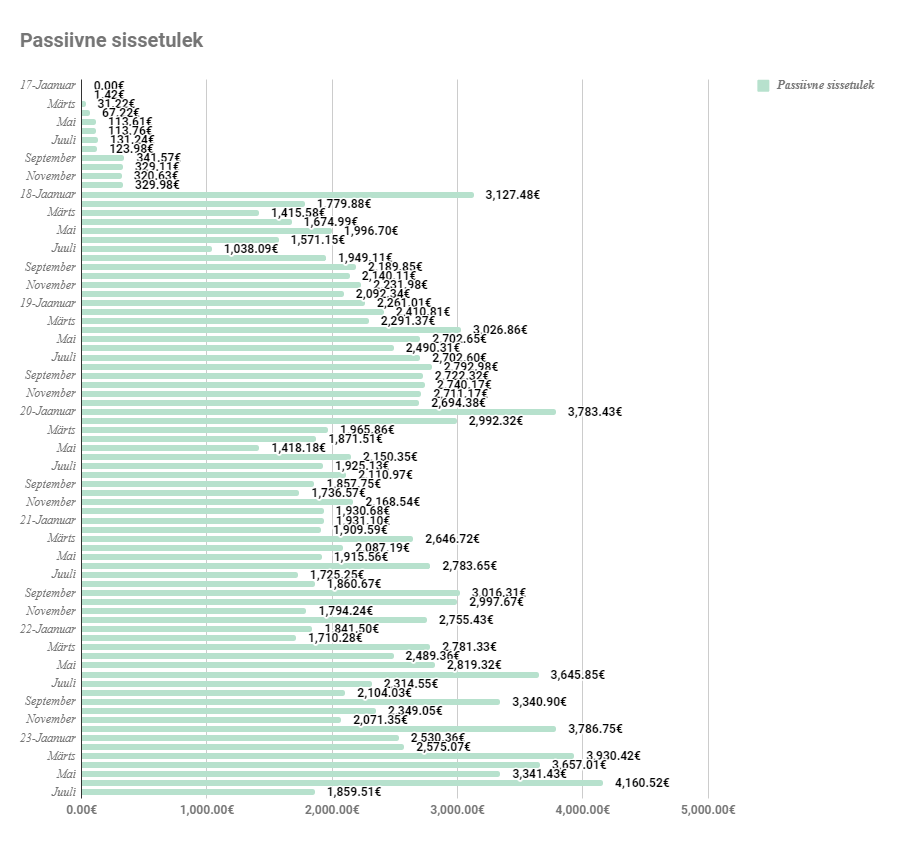

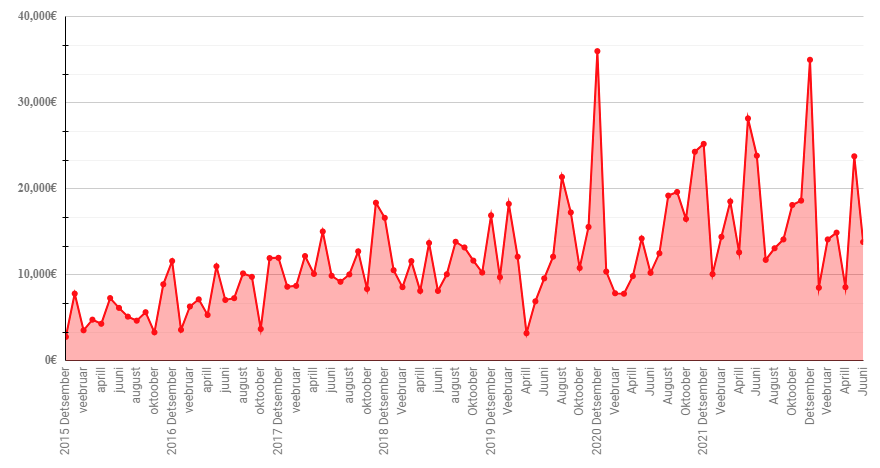

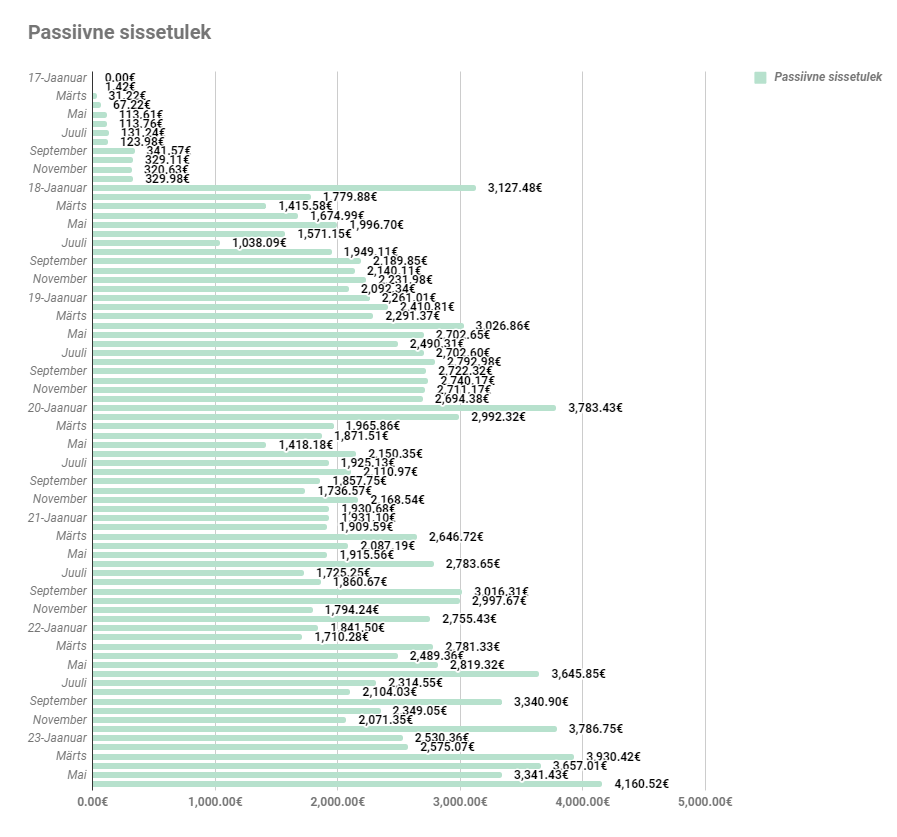

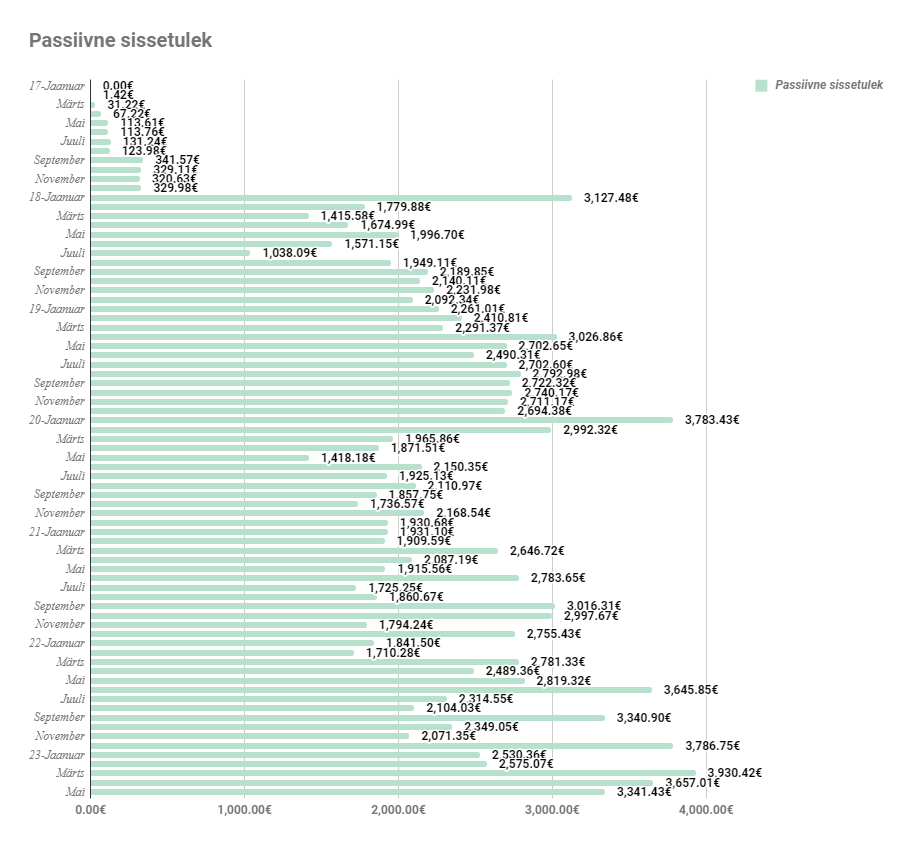

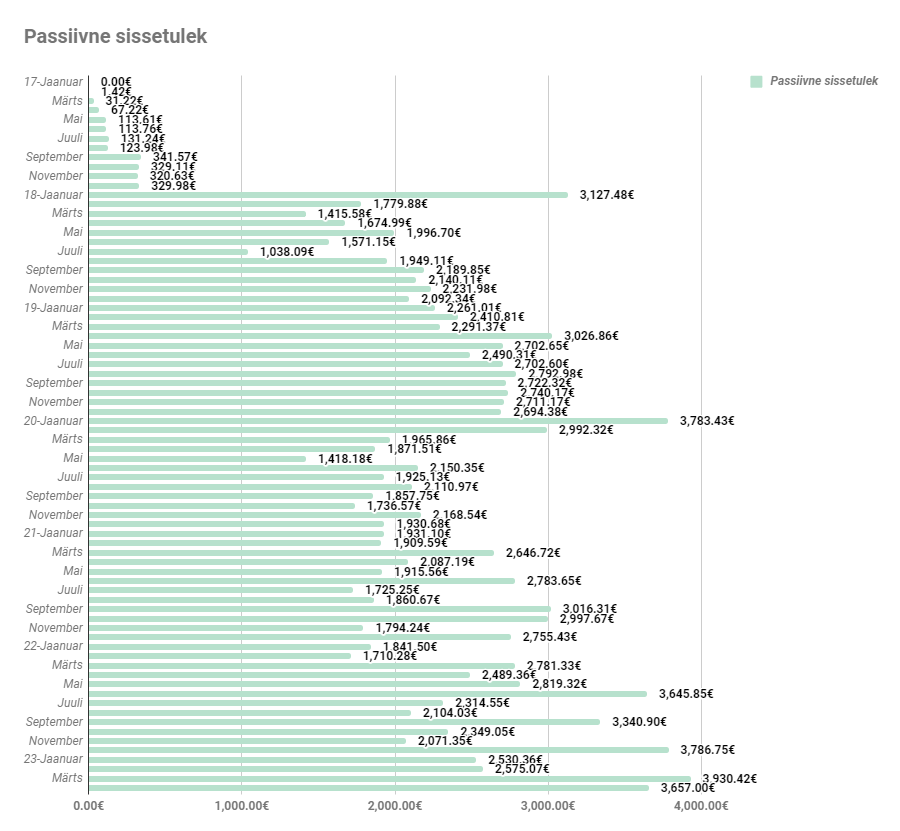

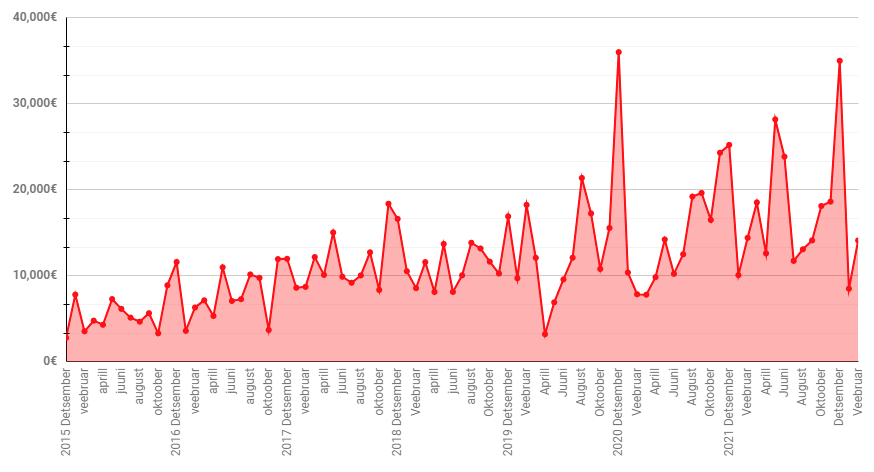

Passiivne sissetulek oli 1520.24€

On üsna tõenäoline, et selle aasta lõpus läheb passiivne sissetulek isegi veel väiksemaks. Tegime perekeskis ka väikese arvutuse ning hetkel põletame igakuiselt ca 4000 eurot. See oleks piir, mis tagaks olemasoleva mugava elustiili ja ei arvesta hetkel uue RahaBoti ehitust.

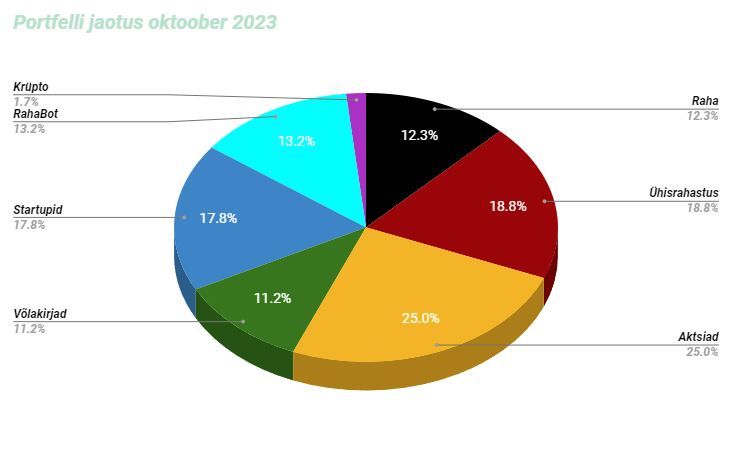

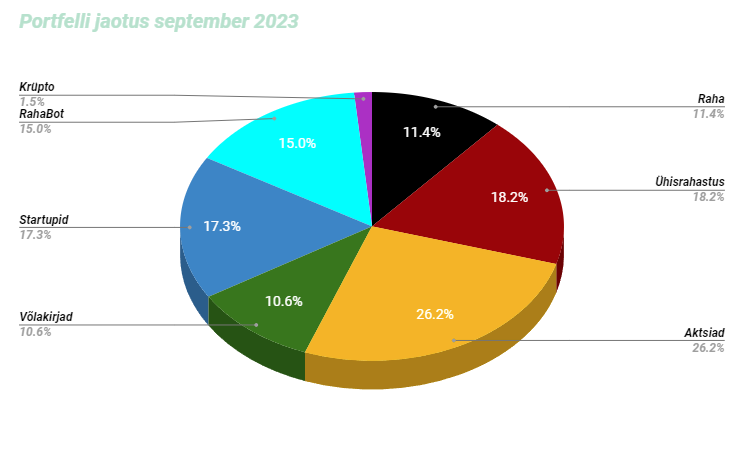

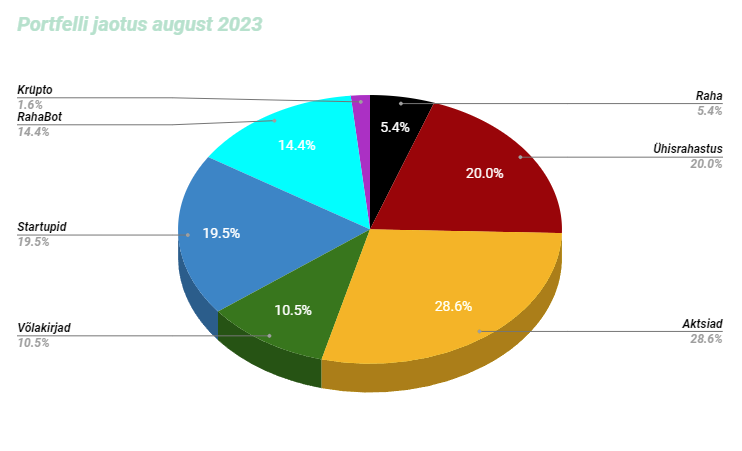

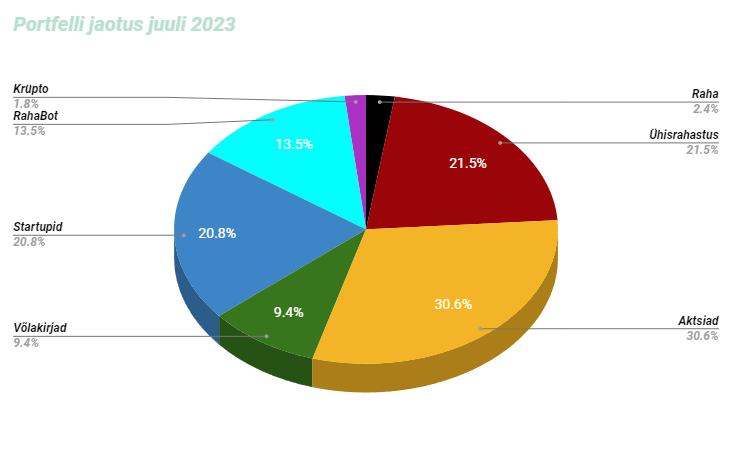

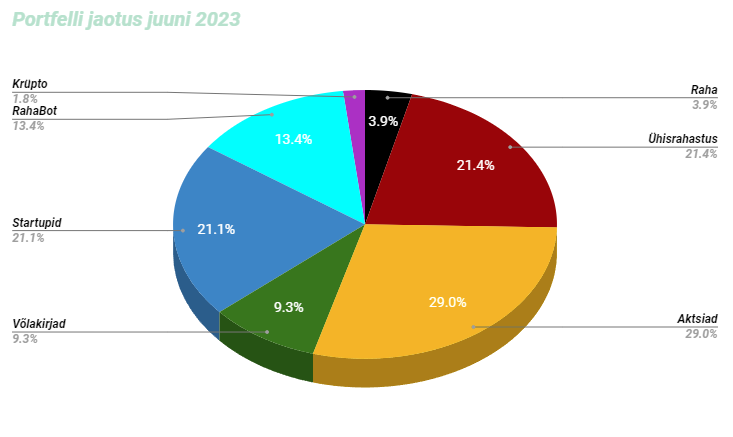

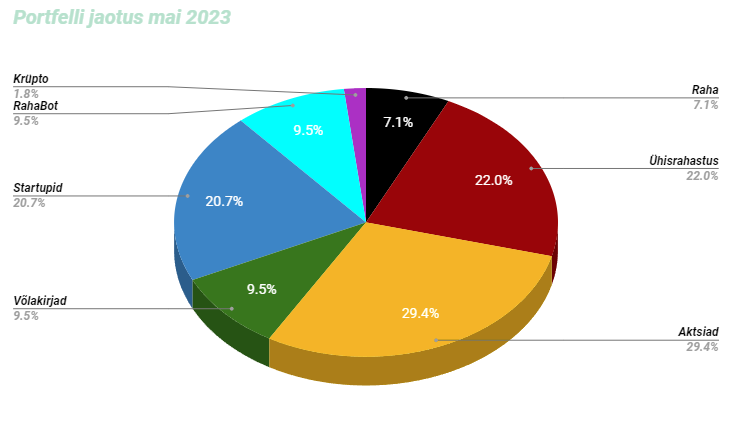

Portfell ise on selline:

Raha osakaal on suurenenud, sest seda pole kuhugi konkreetselt suunata

Ühisrahastuses ei ole midagi teinud

RahaBottides sai viimane mustalt turult soetatud masin maha müüdud

Startuppides ei ole teinud midagi

Aktsiates müüsin maha oma EQQQ positsiooni Interactive Brokersis ja liigun ETFidega LightYeari.

Võlakirjades ei teinud midagi

Krüptos ei teinud midagi. BTC on rallinud ning see on seda osakaalu ka suurendanud.

Portfell kosub ja on hetkel 664 000 eurot, millest netoportfell on 538 000 eurot. Tore on näha graafikul uut verstaposti, milleks on 800 000 eurot. Ega väga kaugel see miljon ka enam ei ole!

Suur hüpe portfellis tulenes sellest, et võtsin sisse väliskapitali, mida olen hetkel rakendanud uue Rahaboti kokku panemisel. Maksan selle eest 6% intressi ning loodetavasti saan sellega ära finantseerida viimased jupid ning hoian likviidsuspuhvrit. Novembri ja detsembri lõpuks peaks laenude näol tagasi tulema ca 100 000 eurot. Hetkel olen ise samuti ca 100k eurot laenu võtnud. Seda raha on tegelikult üsna keeruline kuskile tööle suunata. LHV võlakiri oli väga tore, aga seda anti vaid minimaalses koguses. Kogu portfelli ulatuses on see vaid väike piisk. Aga sellest lähemalt juba oktoobri kuu kokkuvõttes. Praegu vaatame septembri tulemusi. Sellegipoolest on 6% intressiga bulletlaen soodsam kui kaasata raha pangast. Panga marginaal + Euribor jäi juba 7+% juurde. Mingi hetk võime näha ka portfelli langust, kuna suuremad üllatus sissetulekud on ammendunud ning edasine kasv toimub vaid konkreetselt oma aja müümise abil.

Septembris toimus:

Külastasime Saksamaad

Osalesime Tour De Ööl

Käisin oma valdkonna inimeste talvepäevadel

Müüsin maha oma kõige esimese RahaBoti

Matkasime rabas ja metsas

September oli vaiksem kuu ning töö alaselt suutsin teenida 9778€. Seda aitasid teha 24 projekti. See aasta olen teinud 9 kuuga 218 projekti. Võrreldes eelmise aastaga on langus ca 32%, sest 2022 sai tehtud sama ajaga 324 projekti. Aga õnneks on sissetulekud langenud eelmise aastaga ca 19%. Nii, et olen iga kolmanda töö ära jätnud, kuid kaotanud ainult 1/5 tasust. Hetke prognooside järgi eelmise aasta sissetuleku rekordit ma ületada ei suuda.

Passiivne sissetulek oli 2157,45€

Väga suur osa passiivsest sissetulekust tuleb Planet42 antud laenust, mis selle aasta lõpuks otsa saab. Kui Planet laenuintressi ei tõsta, siis hetkel sinna rohkem kapitali ei plaani suunata. Atraktiivne % neile andmiseks oleks hetkel 20%+.

Murekohaks on aga see, et kuidas hoida passiivset sissetulekut kõrgel. Vaja oleks leida instrumente, mis maksaksid 15%+ intressi aasta baasil.

Portfell ise on jaotunud selliselt:

Raha osakaal on märgatavalt suurenenud sisse võetud laenude tõttu.

Ühisrahastuses ei ole teinud midagi.

RahaBottides olen suunanud raha uue masina komplekteerimisele. Kuu lõpus sai tegelikult ka mu kõige esimene masin maha müüdud, aga kuna raha tuli üle alles uue kuu alguses, siis kajastan seda järgmises ülevaates.

Startuppides on Cleveron korralikult peksa saanud ja see kogu osa alla vedanud.

Ongi käest uus kuu ning vaja kokku lüüa augustikuu numbrid. Sellel kuul oli 28 projekti, mis tõid sisse 16 745 eurot. Turud on olnud huvitavad, aga olen seda ise peamiselt kõrvaltvaataja rollis kaasa teinud. Hetkel on põhirõhk läinud uue RahaBoti käivitamisele. Masin ise nullist kokku panna toob kaasa nii rõõme kui valusid. Eesmärk oleks see siiski selle aasta jooksul käima saada ja raha teenima panna. Põidlad pihku, et see ka ära õnnestuks. Portfell on oma kõigi aegade rekordis, aga see on suuresti laenu tõttu paisinud. Netoportfell on siiski võrdne eelmiste kuudega. Hetkel on mu portfell 597 000 eurot, millest netoportfell moodustab 524 000 eurot. Portfelli peale on ca 14% võimendust. Ma arvan, et see on üsna mõistlik võimenduse määr ning tegelikult saaks seda isegi suurendada. Oleneb, kuidas laenurahaga toimetada, aga selline 20-30% võiks olla täitsa hea tootluse ja riski suhtega. Alljärgnevalt graafikult on näha, et vaba raha osakaal on üsna väike. Seetõttu sai see kuu ja tegelikult ka järgmine veidi laenuraha kaasatud, et finantseerida eelpool mainitud RahaBoti ehitust. See saab olema mu kõige kallim masin ning loodetavasti suudan ta panan selliselt toimima, et raha hakkab ikkagi vastupidises suunas liikuma, st minu rahakotti. Aga lisaks muudele tegevustele, sain augustis ka vanemaks. Nüüdseks on numbreid ees juba 34. Ehk siis kiire arvutus näitab, et alustasin investeerimisega 27 aastaselt. Tore on näha, et tänapäeval alustavad inimesed isegi veel nooremalt. Liitintress on võimsa jõuga ning aeg toob seda ainult tugevamalt välja. Aga selle rassimise ja liitintressi mõju ootamisel, ei maksa unustada ka ennast ja teisi. Ja elamist.

Augustis sai:

Abikaasaga Jää restoranis käia

Välikino külastada

Eesti-Soome võrkpalli võistlust vaatamas käia

Käsmut külastada

Investeerimisklubis Paavo Siimanni kuulata

Sünnipäev maha peetud

Spas käia

Jooksmisega alustatud

August oli üsna tihe sotsiaalne kuu. Lisaks sellele suutsin kahjuks ka tööd vihtuda, mis tõi sisse 16 745 eurot.

Passiivne sissetulek oli aga 1593.57€, mis on selle aasta kõige nõrgem tulemus.

Pean ennast veel käsile võtma ja rahavoogu genereerivaid instrumente juurde tekitama. Loodetavasti ei ole siin mingisugune uus trend ja suudan aasta lõpuks kuu lõikes sissetulekuid tagasi suuremaks saada.

Portfell ise on hetkel selline:

Raha osakaal on suurenenud, sest võtsin portfelli laenu juurde

Ühisrahastuses ei ole midagi teinud

RahaBottides jätkan endiselt ühe masina ehitusega

Startuppides on pigem põud ja funderbeamis ja Cleveroniga toimuv on hinda alla viinud

Aktsiates ostsin juurde PYPL (60.64$ hinna pealt)

Võlakirjades võtsin juurde ühe At1 bigbanki 12% võlakirja 10 000 ticketiga.

Juuli oli tööalaselt pigem vaiksem kuu. Projekte oli kõigest 15, mis on pea kaks korda vähem kui tavaliselt sellel kuul. Aga ääremärkusena tuleks välja tuua seda, et võtsin puhkust ning kaks nädalat tööd ei teinudki. See jättis oma jälje ka kuusissetulekusse, mis oli kõigest 7547€.

Üldse on selle aasta esimene pool aastat olnud pigem tagasihoidlik. 2022 jaanuar kuni juuli oli mul 247 tööprojekti ning sellel aastal 166. See on sisuliselt 33% langus. Eelmine aasta oli see periood sissetulekute näol toonud 119 000 eurot. Ning see aasta sama aeg aga 91 000 eurot. Vahe on ca 24%. Endiselt olen faasis, kus aktiivne töö on see, mis kõige rohkem ka portfelli raha toob. Positiivse poole pealt saab aga seda välja tuua, et keskmine projekt toob iga aasta rohkem sisse. 2023 aasta juuli kuu rekord oli 503€ per projekt vs 2018-2022 oli keskmiselt 350€.

Portfell ise on hetkel 568 000 eurot, millest 527 000 on netoportfell. Väike tagasikäik võrreldes eelmise kuuga, aga see kuu sai ka üks väga suur sündmus tehtud. Nimelt abiellusin oma kõige kallima kaasaga! 🙂 Arvestades, et pulma kuludeks läks ca 21 000 eurot, siis oleks võinud netoportfelli langus isegi suurem olla.

Juulis sai:

Abielluda oma parima sõbra ja elukaaslasega!

Tähistada naise õe pulmapidu

Investeerimisfestivalil osaleda

Poissmeestepidu nautida

Sõprade juubelit tähistada

Nagu ennist mainisin, siis kuu sissetulek seoses puhkusega oli kõigest 7547 eurot.

Passiivne sissetulek sellest oli 1859.51 eurot.

Selle aasta kõige nõrgem tulemus. Aga eks see ole igati ootuspärane, kuna olen rahavoogu genereerivaid investeeringuid pidanud veidi hakkima ja rahaks tegema.

Portfell ise on selline:

Raha osakaal on vähenenud, kuna pulmatasusid soovisid enamus tegijaid sularahas

Ühisrahastuses ei teinud midagi

RahaBottides panin viimase mustalt turult soetatud boti müüki ja paar huvilist on isegi tekkinud

Startuppides ei teinud midagi

Aktsiates ostsin juurde AMT (188$), GOOGL (120$), PFE (37$), PYPL (73$) ja VZ (34$)

Juuni oli sissetulekute poolest üsna viisakas kuu. Tänu sellele on portfell ka oma kõigi aegade tipus. Vaikselt aga järjepidevalt liigun 600 000 piirini. Lisaks üleüldisele portfelli kasvule oli juunis ka passiivse sissetuleku rekord. Sel kuul õnnestus passiivselt teenida 4160 eurot. See on ca 1/3 mu keskmisest sissetulekust koos aktiivse tööga. Ma usun, et paari aasta jooksul võiks portfelli kasv olla juba nii suur, et vähemalt pool sissetulekust tuleb passiivsena. See annab võimaluse järjest rohkem välja jätta selliseid projekte, mis ei pane silma nii särama. Ulme mõelda, et alustasin investeeringute üles kirjutamisega juba 7 aastat tagasi 2016 aasta alguses. Aeg läheb ikka meeletu kiirusega. Aga kui teha midagi järjepidevalt, siis tagasi vaadates on näha suurt progressi.

Selle kuu seisuga on portfell 570 000 eurot, millest netoportfell 533 000 eurot. Vaikselt portfell kosub, aga otseselt ei ole sellist tunnet, et tahaks nina verel tööd teha. Tore on näha portfelli kasvu, kuid samas tahaks juba praegu elada ja olla. See aga on kasvu osas pärssiv tegevus.

Juunis sai:

Sõbra poissmeesteõhtu tegevused Kõrvemaal

Saaremaal pulmas käidud

Sõpradega pokkerit mängitud

Superangeli investorüritusel inimestega tutvumas

Tour De Ööl rattaga sõitmas

Sõpradega Haapsalus puhkamas käia

Juuni oli üsna sündmuste rohke kuu. Ja samas kasvas ka portfell, nii et igati korda läinud kuu.

Selle kuu sissetulek oli 13826 eurot, mille taga seisid 24 tööprojekti.

Tundub, et esimesed neli aastat olid sissetulekud vaikselt aga jõudsalt kasvamas, siis viimased aastad on olnud pigem üsna hüplikud. Mõni kuu on sissetulek väga kõrge ja siis järgmine kuu jällegi vaiksem.

Passiivne sissetulek oli 4160.52 eurot.

Portfelli enda jaotus:

Raha osakaal on märgatavalt vähenenud.

Ühisrahastuses ei ole midagi otseselt teinud. Sain veidi Mintosest raha tagasi, mis oli kunagi Varksi kinni jäänud. Nüüd on seal veel viimased ca 10k kinni.

Rahabottides jätkasin enda isikliku boti ehitamisega ja panin müüki oma kõige esimese mustalt turult leitud boti.

Käes on mai ja on aeg vaadata üle portfell. Selle kuu seisuga on brutoportfell 556 000 eurot, millest netoportfell moodustab 517 000 eurot. Portfell vaikselt kosub, kuid ühtegi suurt hüpet olnud ei ole. Järgmine eesmärk oleks ära tabada 600 000 euro piir. Ma tegutsen teenuseäris ning minu sissetulekud on seotud minu enda isikliku ajaga. Mida rohkem tunde tööle panustan, seda rohkem seda välja müün ja seda suurem ka sissetulek. Aga sellel on ka oma negatiivne pool. Kui enda aega müüa ei suuda, siis puudub ka sissetulek. Tore oleks tegeleda sellise ettevõtlusega, kus käivet ja kasumit oleks võimalik teenida tootega, mida saad skaleerida. Pluss poole pealt saab vaadata aga seda, et kui oled näiteks koera groomer või dj või bänd või disainer, siis selline investeerimisportfell on täiesti reaalselt tehtav.

Mais sai:

käia Liveni uut arendust uurimas

Itaalias sõpradega vihmast ilma nautida

Mai ise tõi sisse 23786€, mille taga seisid 35 projekti.

Passiivselt laekus 3341.43€.

Portfelli jaotus mais:

Raha osakaal suurenes, kuna paar suuremat arvet tasuti klientide poolt ära.

Ühisrahastuses võtsin Planet42 käest ühe laenu tagasi, et vähendada ühe instrumendi riski. Muus osas on usk neisse endiselt suur.

Rahabottides jätkasin enda isikliku boti ehitusega.

Aprill oli töö osas pigem vaikne, sest pool kuud olin Eestist ära. Nautisin päikest, tuult, merd ja loomi. Portfell ise väga ei muutunudki võrreldes eelmise kuuga või üldse selle aastaga. See aasta on olnud kaks pikemat reisi ning lisakulutusi, mis on jätnud jälje ka portfelli kasvu. Portfell on hetkel 549 000 euro peal, millest ca 510 000 eurot on netoportfell. Kuu oli minu jaoks üks põnev ja seikluslik kuu. Alustasin uue Rahaboti ehitamisega, mille jaoks olin ammu juba plaane teinud. Tellisin jupid ja otsustasin seekord need ise suuremas osas kokku panna. Kuigi see võtab aega ja nõuab kannatlikkust, on see minu jaoks väga põnev ja suur väljakutse. Vahepeal otsustasin nautida ka veidi vaba aega ja minna sõpradega Haapsalu Spasse. See oli lõõgastav ja meelelahutuslik nädalavahetus, kus sai naerda, lõõgastuda ja nautida spaahoolitsusi. Haapsalu kaunis mereäärne linn andis meile võimaluse põgeneda igapäevaelu rutiinist ning veeta mõnusalt aega koos sõpradega. Aprilli keskel käisin koos Investeerimisklubiga Merko Ehituse projektiga tutvumas. See oli väga huvitav kogemus, sest sain näha, kuidas suured ehitusprojektid tegelikult toimivad. Rääkisin Merko Ehituse esindajatega ning sain palju väärtuslikku teavet ja perspektiivi investeerimise kohta kinnisvarasse. Kuu lõpus tähistasime venna sünnipäeva linnast väljas koos perega. Otsustasime minna loodusesse, kus saime nautida värsket õhku ja looduse ilu. Päev möödus rõõmsalt koosolemise, naeru ja maitsva söögiga. See oli meeldejääv päev, kus saime lähedastega lõõgastuda ja tähistada olulist sündmust. Aprilli viimased päevad olid täis põnevust, sest läksin koos oma naisega maailma avastama. Otsustasime teha spontaanse reisi, kus ei olnud kindlaid plaane ega kohustusi. Käisime erinevates linnades, avastasime uusi kultuure, proovisime erinevaid kööke ja nautisime üksteise seltskonda. See oli meile mõlemale äge kogemus, kus saime luua mälestusi ja veeta aega koos ilma igapäevase rutiini ja kohustusteta.

Kokkuvõttes oli aprill minu jaoks mitmekesine ja täis seiklusi. Alustades Rahaboti ehitamisest ja lõpetades maailma avastamisega koos kallimaga, oli see kuu täis rõõmu, lõõgastust ja uusi kogemusi.

Aprillis sai:

uue Rahaboti ehitamisega alustatud. Vaikselt tellisin jupid ning otsustasin seekord need ise ka suuremas osas kokku panna.

Haapsalus sõpradega Spas veetmine

Merko Ehitust koos Investeerimisklubiga külastatud

Perega tähistasime venna sünnipäeva linnast väljas

Läksime naisega koos maailma avastama

Vähese töö tõttu tõi aprill sisse 8569€, mille taga oli ainult 11 projekti. See on samas suurusjärgus koroona aprilliga.

Passiivselt laekus 3657€. Sellest 2033€ tõi Planet42, 204€ RahaBot ja 1431€ dividendid (IGN1L, SAB1L, LHV, TKM ja ca 202€ USA turult)

Portfelli jaotus aprillis:

Raha osakaal suurenes ca 1k euro võrra

Ühisrahastus ei teinud midagi

RahaBottides ei teinud midagi

Startuppides ei teinud midagi

Aktsiates müüsin maha TSMi ja võtsin vastu 100€ kahjumi. Nii juhtub, kui püüad kaubelda ja unustad positsiooni ära ning ei pane take profit osa IBs peale. Ostsin juurde 2 SWEDi aktsiat. Tegelikult tahtsin osta rohkem, kuna sain SWEDi käest dividende ja tahtsin need ära kulutada, aga millegipärast jäid SEKid alles ja raha läks maha eurodes :/

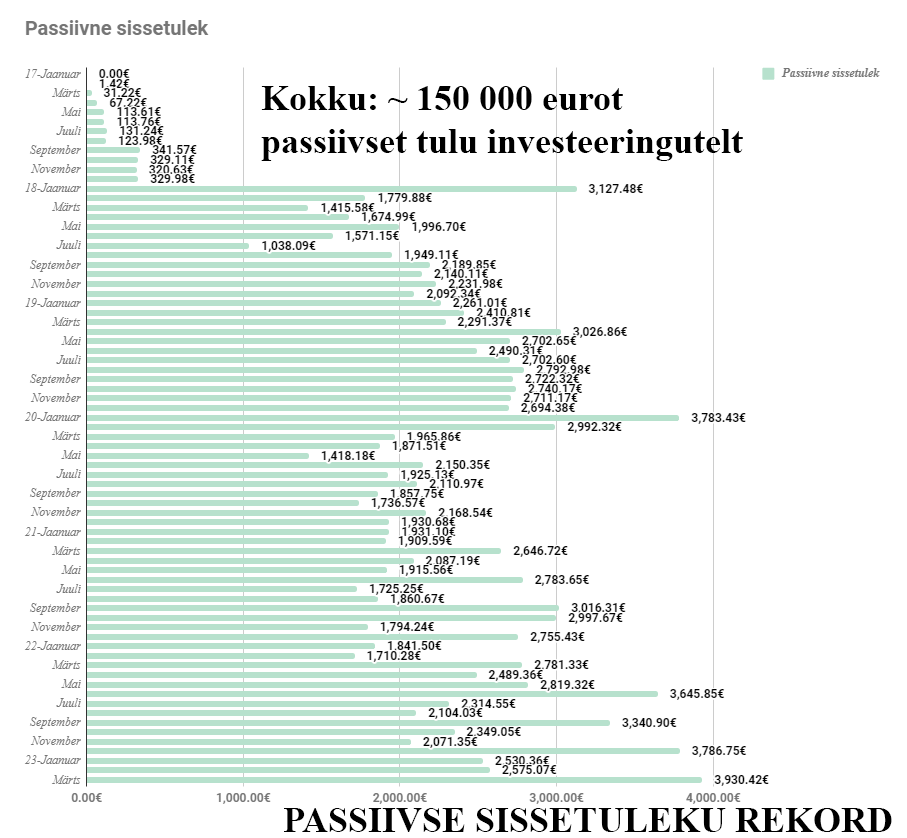

Märts on läbi ja brutoportfell tegi oma rekordi, jõudes 548 000 euro peale. Sellest ca 510 000 eurot on siis netoportfell. Lõpuks ometi on lumi sulanud ja päike välja tulnud. Sellised ilusad ilmad annavad palju jaksu juurde. See kuu oli ka päris tegus, kuna sai aktiivselt ringi liigutud ja kogetud ning samuti üsna hoogsalt tööd teha. Kohati oli tempo võibolla isegi liiga kiire, aga see eest saab järgmine kuu üsna vaikne olema. Lisaks kõigele sellele olen suutnud investeerimisteekonnal ületada ühe mõnusa verstaposti, kus passiivselt on teenitud 150 000 eurot. Kui ma poleks 2017 aastal neid esimesi samme teinud, siis seda summat mul kindlasti ei oleks olnud. Ja ka kuu lõikes tuli passiivse sissetuleku rekord. Ületasime ca 150 euroga eelmise aasta detsembri rekordi. Siit jääb ainult hooga edasi minna ning ehk õnnestub varsti ka 4000€ piir ületada!

Märtsis oli

Sai külastatud Teo Teatrit

Pärnus üllatussünnipäeval käidud

Tartus Lydia Hotellis

Rootsi kruiisil perega

Pärnus naise perega Spas

Tollel kuul sai teenitud 14912 eurot, mille taga oli samuti 31 projekti

Passiivselt laekus kõigi aegade rekord – 3930.42 eurot. Ja sellega seoses on 6 aasta passiivne sissetulek olnud kokku ca 150 000 eurot.

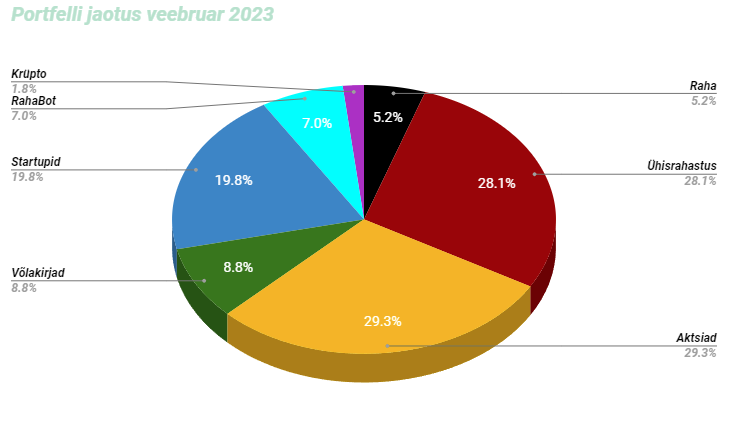

Portfelli jaotus:

Raha osakaal on vähenenud

Ühisrahastuses ei ole midagi teinud

RahaBottides ei ole midagi teinud

Startuppides võtsin juurde Liveni aktsiaid

Aktsiates soetasin juurde Usa turult ETFidena EQQQ ja VWRL, üksikaktsiatest ADBE, INTC, PEP, TSM ja Balti Börsilt TSM1T ja Tallink. Müüsin Usa turult XOMi. Aktsia turule viisin ca 9k aga kokkuvõttes väga aktsiate osakaal ei muutunudki.

Krüptos ei teinud midagi, aga tänu BTC tõusule on selle osakaal 0.1% võrra tõusnud.

PS. Tundub, et Rahajuttude leht ei indekseeri eraldi blogipostitusi ning millegipärast ei avaldata ka regulaarselt mu postitusi. Olen mõelnud, et võibolla tuleks mingi teise meediumi alla kolida, mis aitaks SEO osas ja annaks ka äkki mulle endale värskendust.

Veebruar möödus üsna töölainel ning midagi väga erilist ei teinudki. Selline tavaline töörügamine, kus suunad teenitud raha aktsiaturgudele ja see seal veel kiiremini ära põleb. Mingi hetk oli IB portfell pea 6k euroga plussis, siis nüüd olen pea 10k juurde kandnud ning olen endiselt ca 2k miinuses. Sellises tempos investeerimine küll tore ei ole. Väga keeruline on turgude põhjasid tabada ning seetõttu püüan igakuiselt raha juurde panna. Veebruaris sai seda küll ainult ca 3k eest tehtud, ostes Balti turult Tallinna Kaubamaja ja IBs Googlet ning Amazoni.

Kokkuvõtvalt võiks õelda, et turgudel on hetkel päris põnevad ajad, aga minu enda investeerimisportfell on pigem vaikne ja igav. Hetkel ühtegi uut põnevat projekti silmapiiril ei ole ja ainuke tees on DCAd teha aktsiaturgudel.

Proovin ka natuke raha osakaalu tõsta, kuna suve või pigem sügise jooksul tahaks ühe uue ja kapitalimahukama Rahaboti tööle saada. Hetke projektsioonide järgi peaks masin minema maksma ca 120 000 – 140 000 eurot ning ta võiks toota 1000-2000 eurot kuus. Põnev on see, et kui muidu olen Rahabotte ainult ise järelturult soetanud, siis nüüd proovin selle ise erinevatest juppidest kokku panna. Eks tulevik näitab, kas see saab olema võit või korralik häving.

Selle kuu portfell veidi vähenes ja on hetkel 544 000 euro peal, kuid seevastu netoportfelll tõusis 512 000 euro peale.

Veebruaris oli äge:

Metsamatk Vana Kaius, kus nägime värskeid põdrajälgi

See kuu tõi sisse 14123 eurot, mille taga oli 31 projekti.

Passiivselt laekus veebruaris 2575.04 eurot. Veidike rohkem kui eelmine kuu, aga siiski üsna marginaalne vahe.

Portfell ise on jaotunud selliselt:

Raha osakaal on veidi vähenenud, aga märkimisväärset muutust ei ole toimunud.

Ühisrahastuses on täpselt sama seis eelmise kuuga.

RahaBottides ei ole ka midagi muutunud.

Startuppides endiselt sama.

Aktsiates ei ole midagi muutnud osakaalu osas, aga ostsin juurde GOOGL, AMAZON ja TKM. Müüsin maha ADBE, KHC ja META