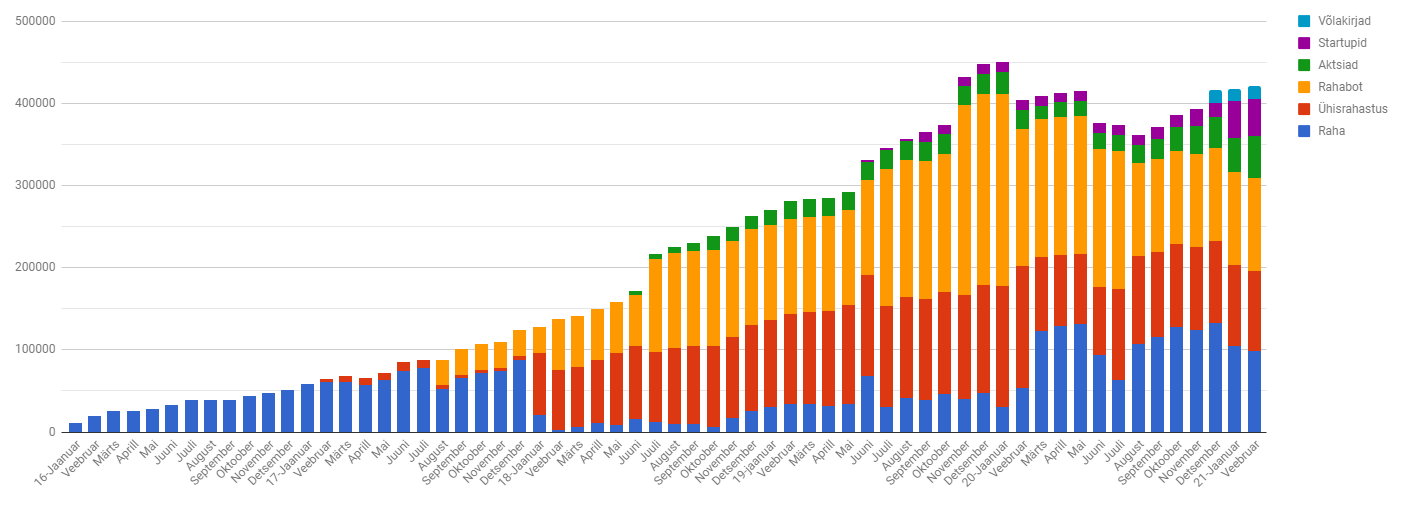

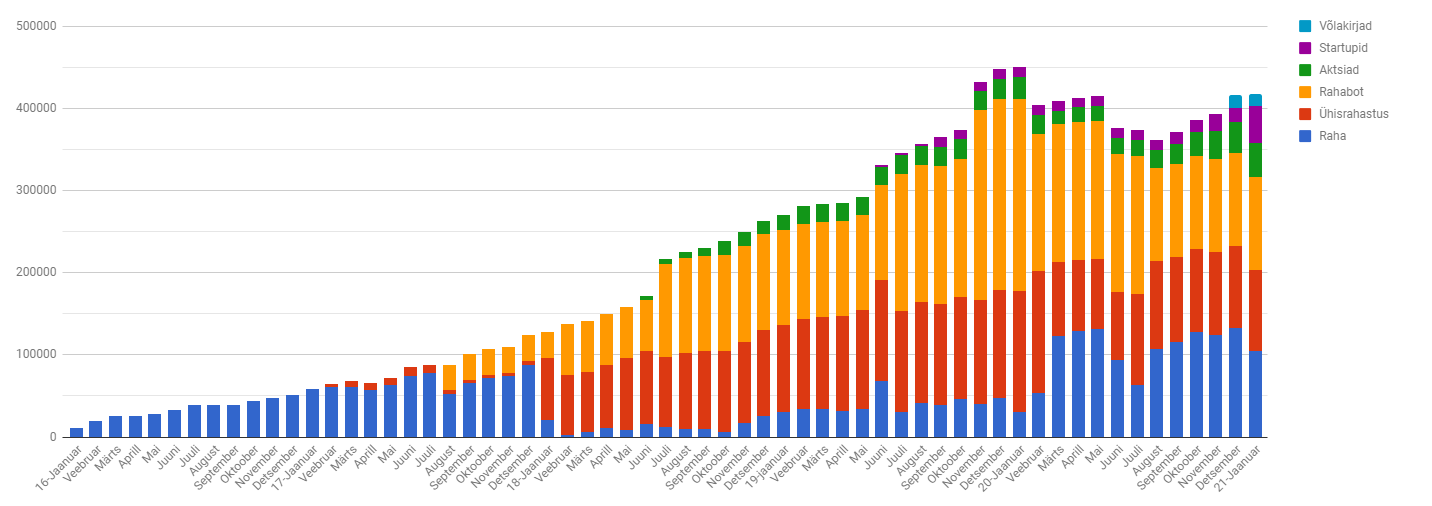

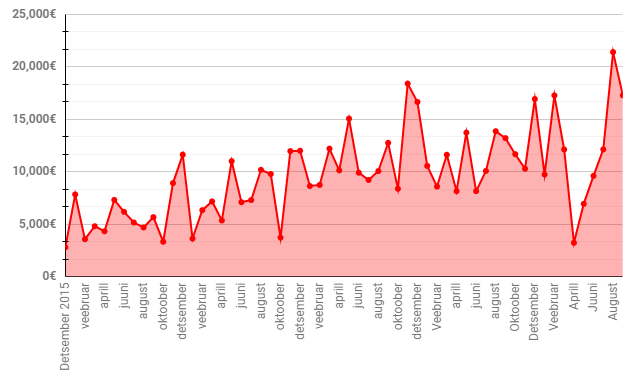

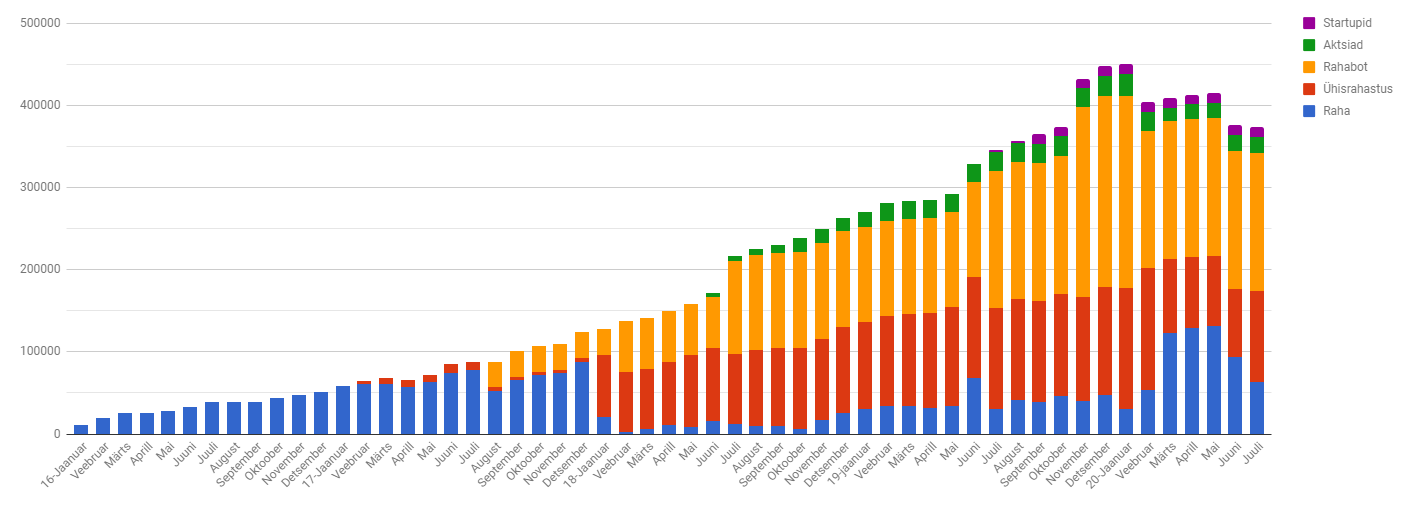

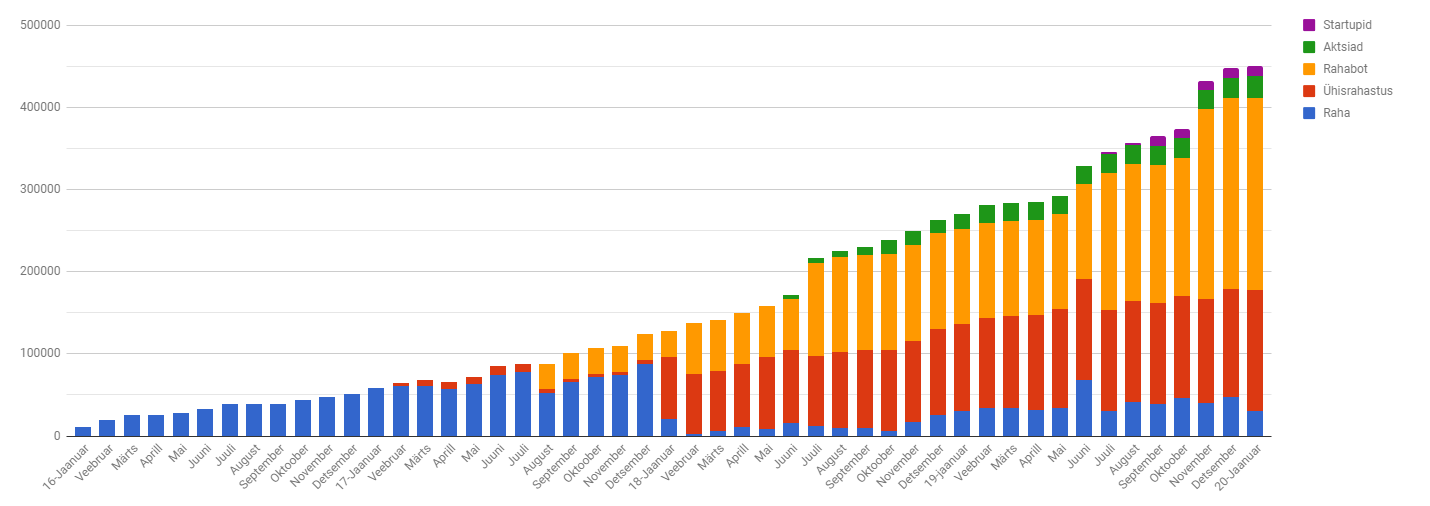

Käes on uus kuu ning on aeg visata pilk portfelli peale. Veebruaris sai natuke raha juurde kogutud ning brutoportfell on ca 420 000 eurot. Netoportfell nii suurt kasvu ei teinud ning on hetkel ca 387 000 eurot.

Aga ka väike kasv on siiski progress edasi ja seda on tore näha.

Veebruaris oli 30 tööprojekti, mis teeb praktiliselt 1 projekt päevas.

Seda kuud jäid minu jaoks iseloomustama:

Talverallid Kõrvemaal – meeletult ilus loodus ja adrenaliin

Lumise talve nautimine ning seal hulgas ka uisutamas käimine

Ehituspoes põrandamaterjalide valimine

Perega Lõuna-Eestis suitsusauna ja tünnisauna proovimine ning jääauku hüppamine

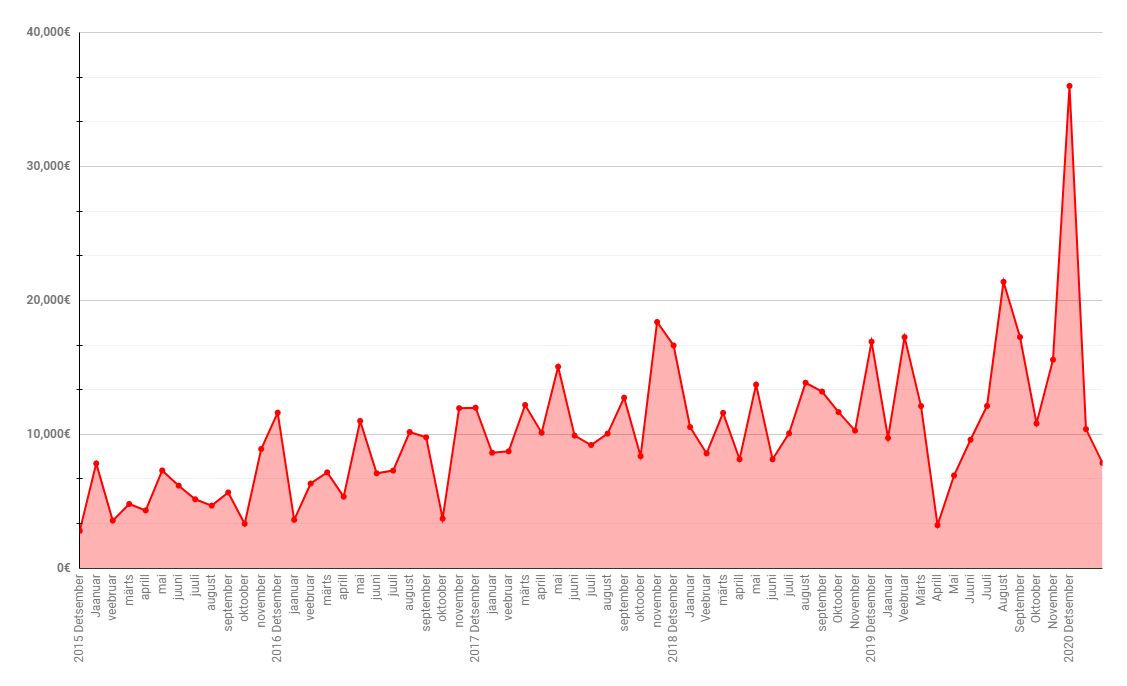

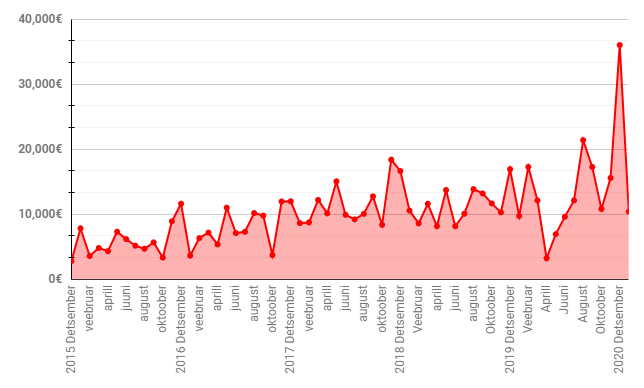

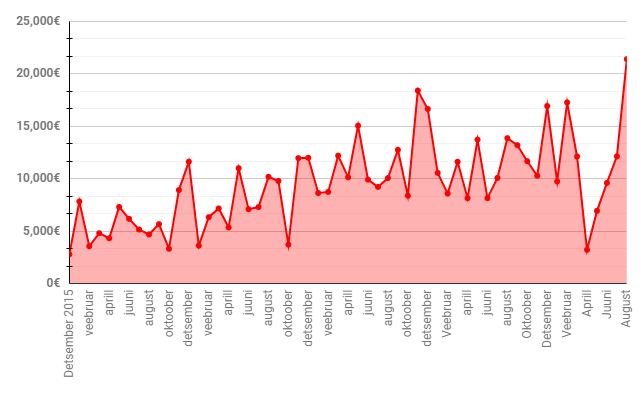

Veebruari sissetulek oli üsna nõrk, jäädes ca 7800 euro juurde. Selle tulemusega oleme langenud tagasi 2017 aasta tasemele.

Veebruaris on ehituse alla läinud ca 87 000 eurot. Märtsi lõpu seisuga oleme suure tõenäosusega ületanud ka 100 000 euro piiri. Loodetavasti aga on selleks hetkel katus ning fassaad ka tehtud.

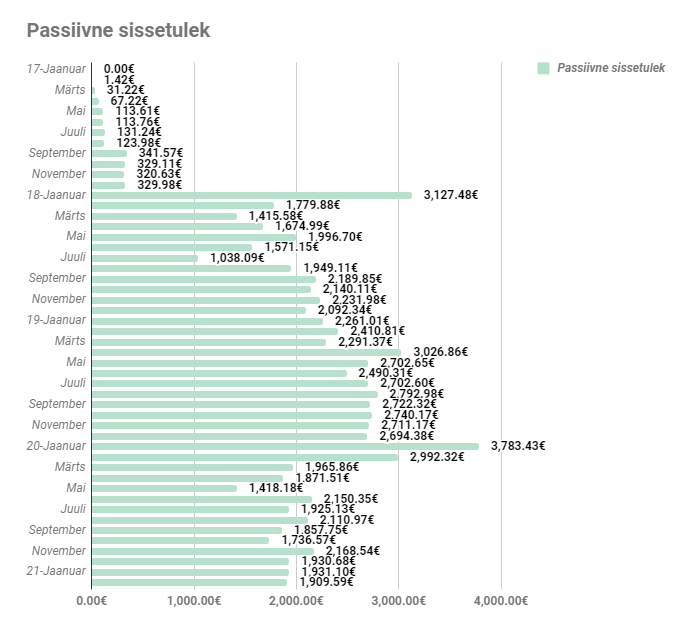

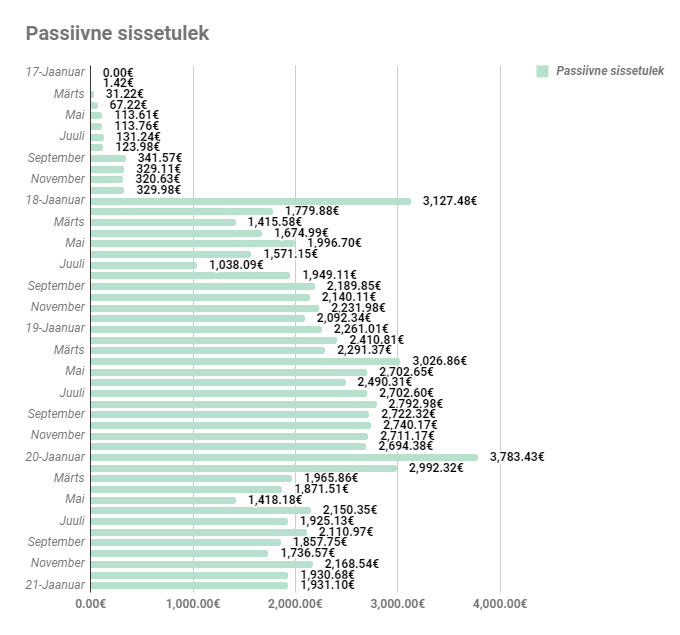

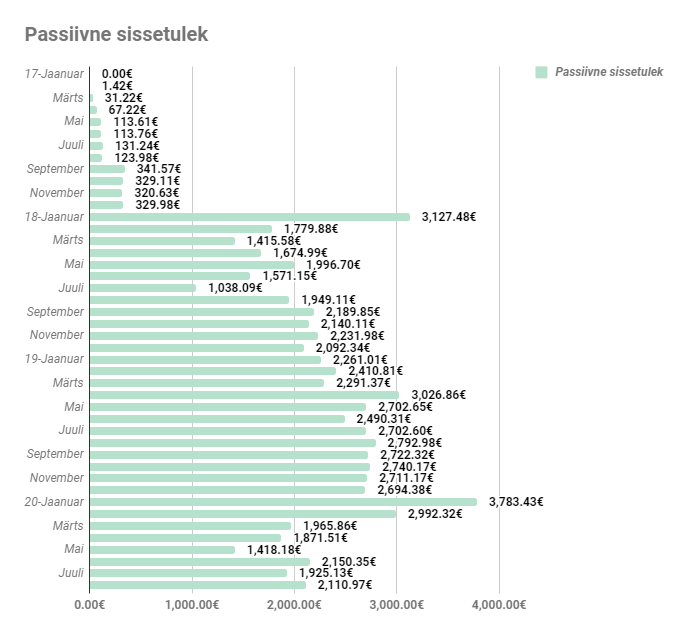

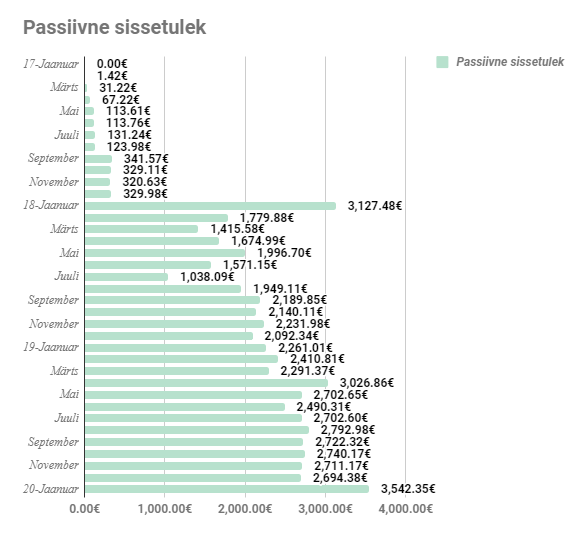

Passiivne sissetulek oli veebruaris 1909.59€

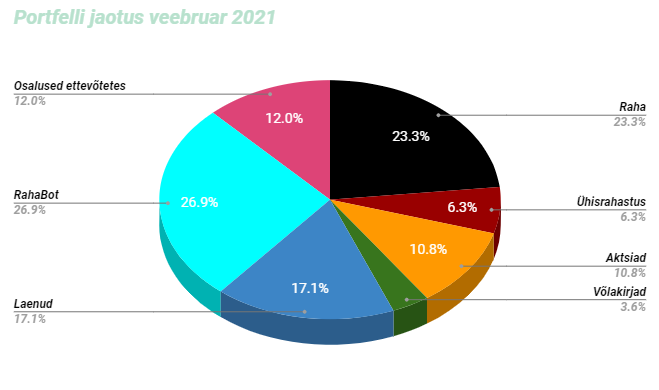

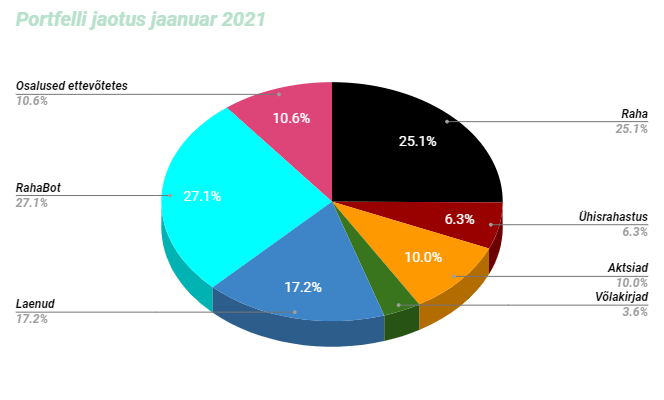

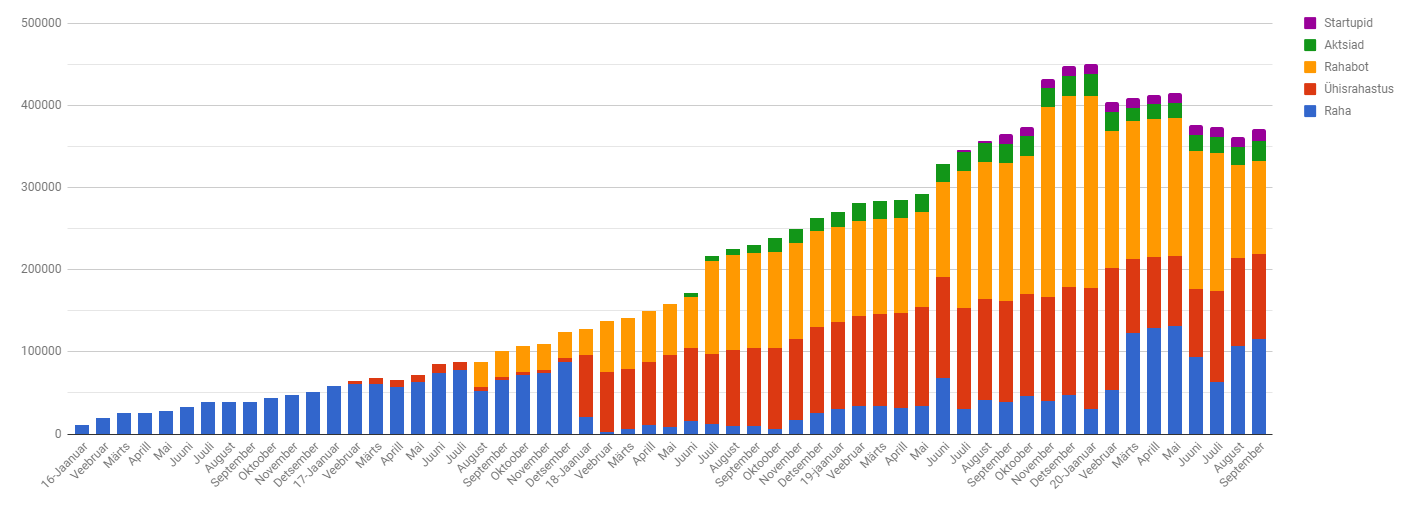

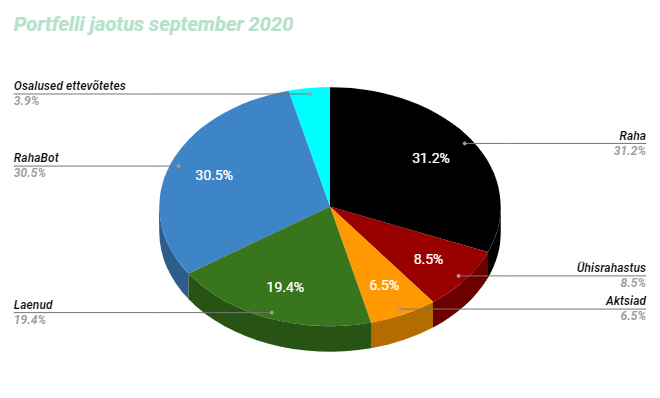

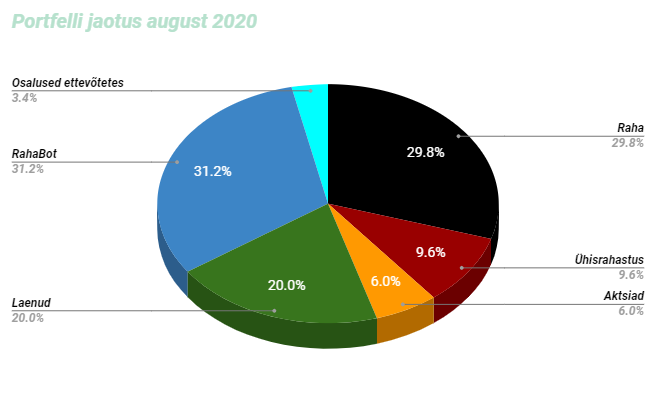

Portfell hetkel selline:

Raha osakaal on vaikselt vähenemas, kuna ehitus võtab suure ampsu ära.

Ühisrahastus toodab endiselt miinuseid ja tundub, et Mintosest ei pruugi enam midagi tagasi tulla.

RahaBotid töötasid see kuu hästi ja probleeme ei esinenud.

Mikrolaen genereerib endiselt ning suurendasin ka nende ettevõttes veidi osalust.

Funderbeamis ei teinud midagi.

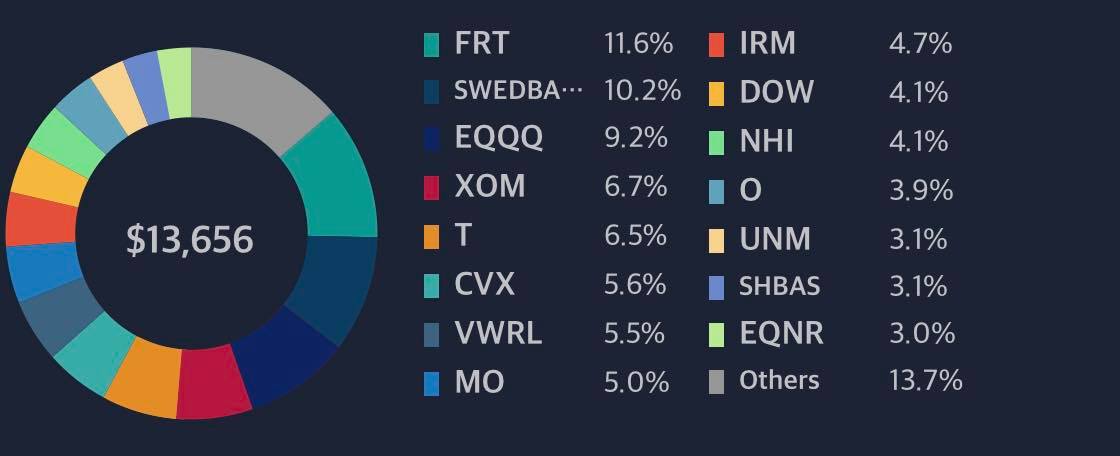

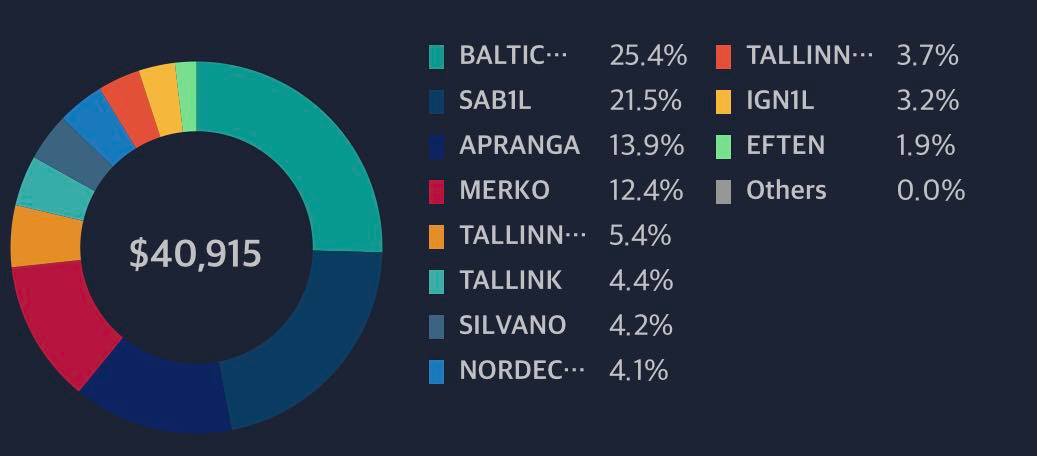

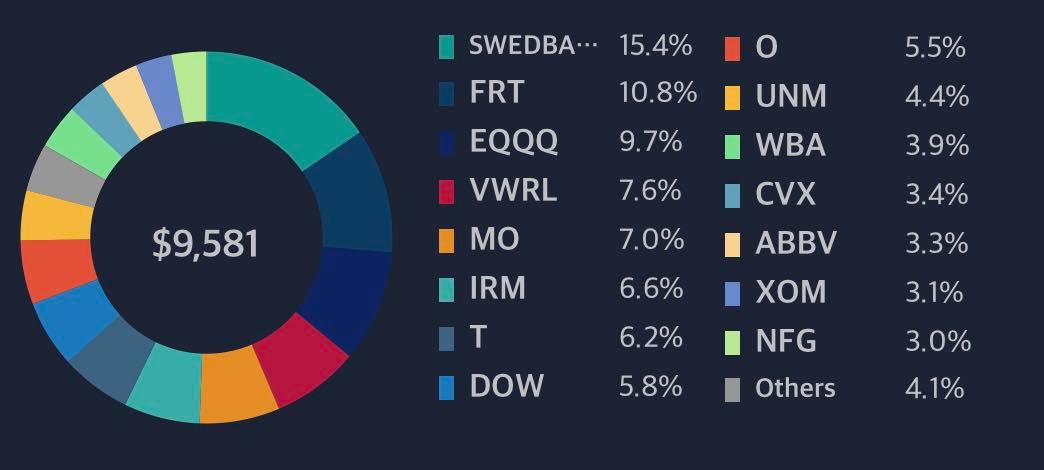

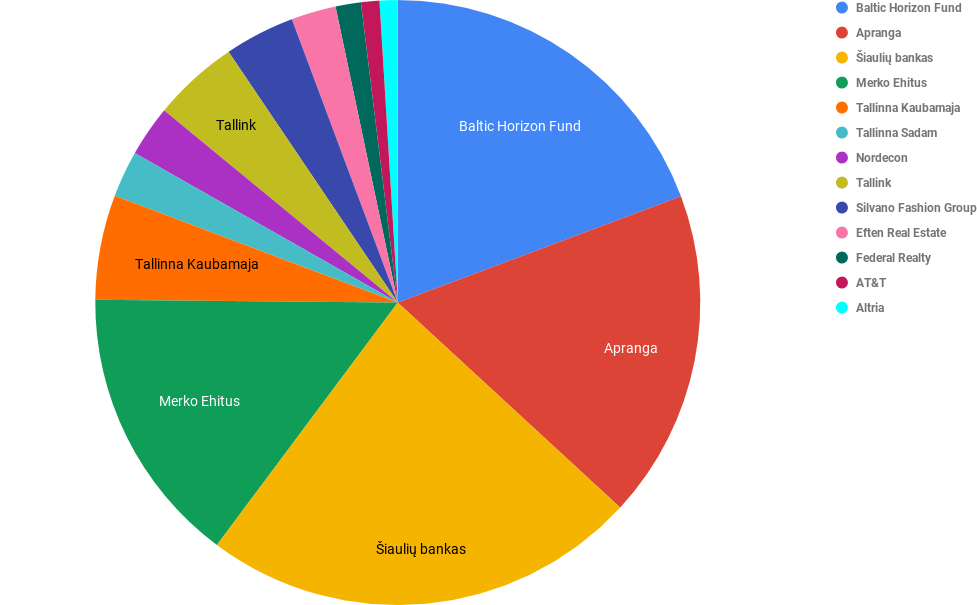

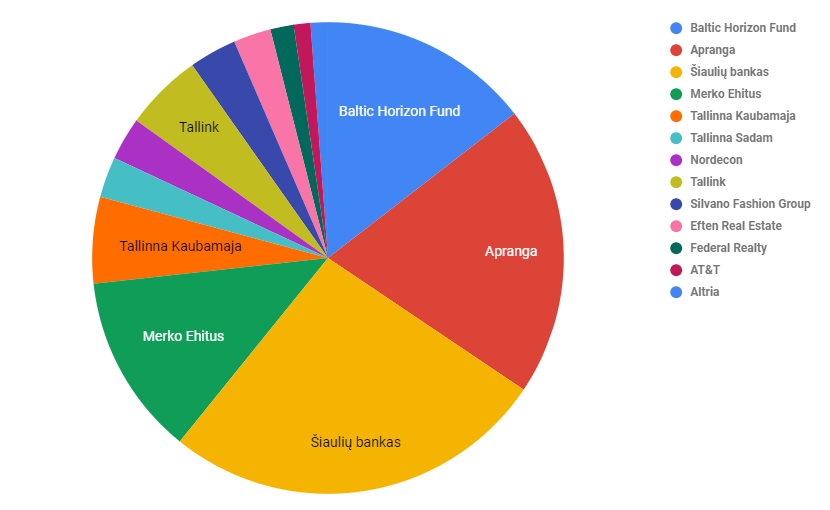

Aktsiate puhul on seisukord selline:

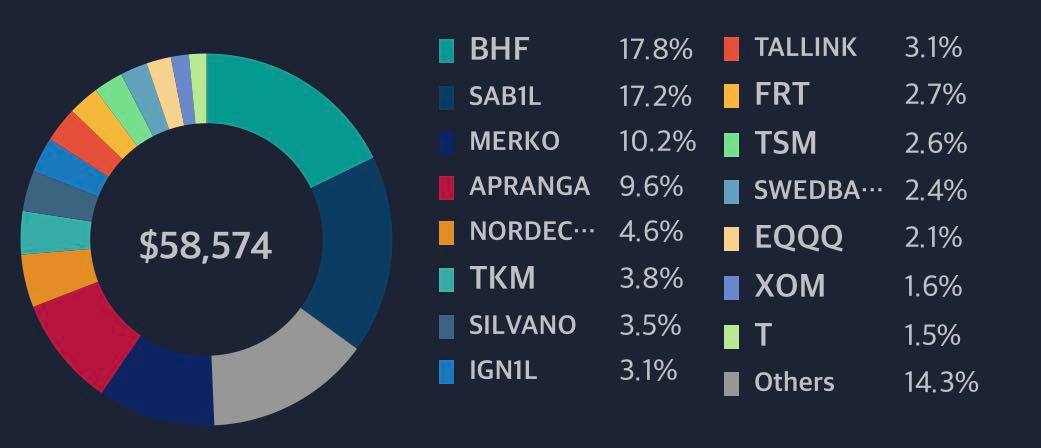

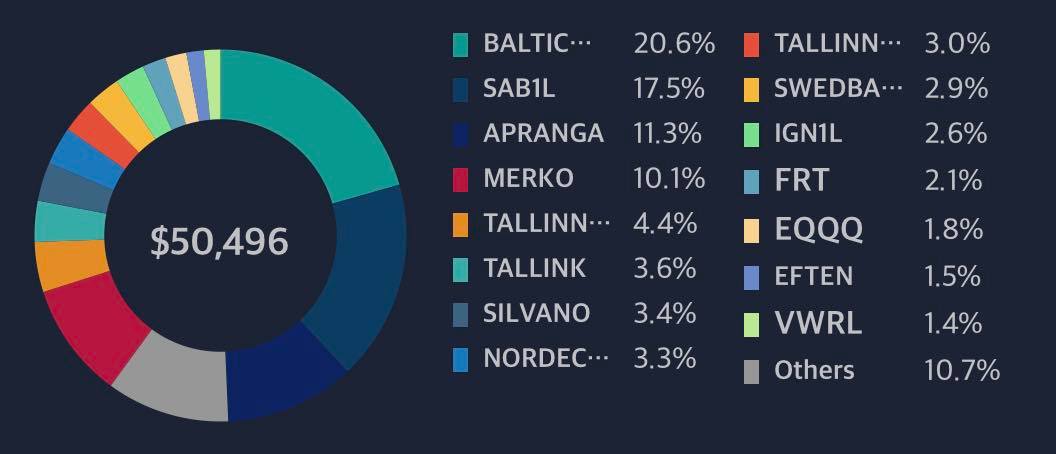

Balti börs:

Aktsiad kasvad nagu pärmi peal ja portfell paisub.

USA börs:

FRT on teinud päris meeletu kasvu ja on see läbi muutunud ka kõige suuremaks positsiooniks. Ostsin juurde EQQQ, SHBAs, CVX, EQNR, NHI, T, XOMi. Uue positsioonina lisandus ainult SHBAs, teisi ostsin tasakaalustamiseks juurde.

Kogu portfell:

Kogu aktsiaportfell on tõusnud ca 14% eelmise kuuga. Eesti börsil on endiselt kõige suurem osakaal. Merko kiire kasvu tõttu on see positsioon muutunud kolmandaks suuruseks kogu portfellist, surudes Apranga neljandaks.

Portfell kosus jaanuaris väga vähe ning on natuke üle 415 000 euro. Sellest netoportfell on veidi rohkem kosunud ja on hetkel jäänud 385 000 euro peale.

Jaanuaris oli 27 tööprojekti, mis on tegelikult vähem kui keskmine. Suuresti on see tingitud koroonast ning näen, et see langustrend on järgmised paar kuud kestmas.

Seda kuud jäid minu jaoks iseloomustama:

Jõhkralt palju lund 😀 – super talv on olnud!

Koroona isolatsioon – partner sai koroona ning pidime eneseisolatsioonis olema. Üllatuslikult temaga koos olles mina ei saanud koroonat.

Murdvargus kodus – pätid murdsid uksest ja aknast sisse ning viisid kogu maise vara ehituselt.

Lõuna-Eestis off the grid olemine – võtsime paariks päevaks täiesti nutinetivaba majutuse ja lihtsalt olime.

Ühine põrandate vedu kogu suguvõsaga – saime majas põrandad valatud ning ehitustööd jätkuvad.

Detsembr oli üle ootuste kõrge lend, kuid jaanuaris pöördusime tagasi nö. tavalise sissetuleku suuruse juurde, milleks oli ca 10 000 eurot.

Jaanuaris on hetkel ehituse alla läinud ca 75 000 eurot. See on pea 15 000 eurone hüpe võrreldes eelmise kuuga. Saime ära makstud põranda, akna ja fassaadi kulutused. Järgneva kahe kuu jooksul loodaks asjad ka ette ja paika saada.

See kuu õnnestus 1 euro võrra rohkem passiivselt raha teenida. Väiksed võidud! Nimelt oli jaanuari kuu passiivne sissetulek 1931.10€.

Kui kõik ilusasti jätkub, siis see aasta võiks saada 100 000 passiivselt teenituna tehtud.

Portfell ise näeb välja selline:

Raha on teinud korraliku 7% languse, kuna väga palju läks jaanuaris kodu ehitusmaterjalide peale.

Ühisrahastuses püüan endiselt kõike, mis tuleb välja kanda. Reaalsuses tähendab see Omaraha miinuseid kirja pannes ning Mintose lukus oleva raha vaatamist.

Rahabotid töötavad, kuid ühel kõige vanemal masinal juhtus jaanuaris lühis. Üks hetk käis masinas pauk ja lõi isegi voolud välja. Põhjust ma ei suutnudki tuvastada. Küll aga sulatas see ära trükkari. Õnneks sain uue jupi tellida ca 100 euro eest.

Mikrolaen tõi regulaarselt raha sisse ning hetkel kõik tore. Suurendasin ka oma osalust antud ettevõttes. Nii et ma justkui olen ise endale raha laenanud ja teenin see läbi intressi 😀 See on ka suuresti tõstnud osalused ettevõtetes osakaalu.

Funderbeamis midagi uut juurde pole võtnud.

Aktsiate puhul ütleb üks pilt rohkem kui tuhat sõna, nii et nüüd on teie ees suisa kolm pilti!

Balti börs:

Midagi uut juurde soetanud ei ole. Hetkel on kõige väiksem positsioon Eftenil, mille kasumiks ca 40%. Kuidagi kurb on kallima hinnaga juurde osta ja siis oma kasumi % vähendada. Aga püüan enam vähem kõiki osakaale võrdseks saada.

Küll aga on Tallink ja Tallinna Sadam ootele pandud ja neid positsioone ei suurenda.

Usa börs:

Kõige suurem positsioon Swedbankis ja FRTs. Püüan portfelli üles ehitada selliselt, et pool portfellist oleks EQQQ ja VWRLis ning ülejäänud üksikaktsiate vahele jaotunud. Kui oma üksikaktsiatega pange panen, siis on vähemalt laiahaardelised indeksid päästma tulemas.

Mõlemad börsid kokku:

Hetkel troonib turul balti börs. Suurimad kolm osakaalu on BHF,SAB1l ja Apranga.

Võlakirjade puhul endiselt Creditstari võlakirjad portfellis ning loodetavasti märtsis saab ka esimese makse.

Märts käes ja postitused järjest venivad. Nüüd kolmandal aastal on blogimise tung maha veeremas ning pole enam seda põnevust. Investeerimine pakub endiselt huvi, kuid sellest blogis kirjutamine on muutunud pigem kohustuseks. Aga ma püüan oma viimast kolme lugejat veel hoida ning seekord võtan ette 2020 aasta kokkuvõtte. Kes järjepidevalt on lugenud, siis neil on juba pilt selge.

2020 aastat alustasin 450 000 brutoportfelliga, millest netoportfell oli ca 330 000 eurot. Aasta lõpetasin aga hoopis ca 420 000 euroga, millest netoportfelli osa oli ca 380 000 eurot. Aasta jooksul sai päris korralikult laenukoormust vähendatud ja võimendust jäi minimaalselt sisse.

Mure oli selles, et polnud kuskile laenuraha paigutada. Vastasel juhul oleksin hea meelega veel teiste raha investeerimisel ära kasutanud.

Passiivne sissetulek jäi keskmiselt ca 2000 eurot kuus, mis aitas hoida endiselt finantsvaba oligarhi staatust. Sellise portfelli suuruse juures on passiivselt teeninud sissetulek häbiväärselt väike. See on reaalne näide kõigile, kuidas suures osas raha istumine, ei too midagi sisse.

Portfelli laastas ka aasta teises pooles maja ost ja sellega seotud remonditööd, mis jätkuvad ka tublisti veel 2021 aastal.

Kui maja ostu mitte arvestada, siis portfell oleks kasvanud kriisiajal isegi üle ootuste hästi. 2019 aastaga võrreldes oli eelmisel pea 25% puhas kasumi tõus.

Tolle aastaga käisid läbi portfellist 3 erinevat RahaBotti, mis said samuti huvilistele maha müüdud. Hetkel olen endale endiselt 3 RahaBotti alles jätnud, et ka siin kriisi ajal vähemalt mingisugune sissetulek olemas oleks.

Tööalaselt sai see aasta pea 10% vähem tööd tehtud, aga seevastu suutsin eelmise aastaga võrreldes 25% rohkem teenida. Ideaalis võiks see aasta veelgi 10% tööd vähendada ja kasuminumbrid samaks saada.

Kuula teisi aga tee ise oma otsuseid ja jää neile kindlaks. Kahel juhul kaotasin üsna suured summad, kuna kuulasin kellegi teise arvamust ja töötasin oma sisetundele vastu.

Esimene kord müüsin maha kogu oma LHV positsiooni, sest võtsin sisendiks lootuse, et aktsia langeb peale tulemuste välja ütlemist koroona tõttu. Juhtus aga see, et LHV tegi mütsitriki ja lendas hoopis raketina teises suunas.

Teine kaotus oli Changega, kui müüsin liiga kiirelt oma positsioonid Funderbeamis maha. Realiseerisin küll enda jaoks viisaka kasumi, aga reaalselt oleks see summa olnud 4x suurem.

Turu ajastamine on väga keeruline. Jää ostma regulaarselt ja ära mõtle turu kõikumiste peale.

Kasuta võimenduse häkki – kui IB euro intress on 1.5%, siis osta dividende maksvaid aktsiaid, mille tootlus oleks 3%+ ning prindi raha.

Nädalavahetusel sai käidud Jaak Roosaare “Rikkaks saamise õpik praktikas” seminaril ning see oli üllatavalt hea. Tegemist oli väga toreda päevaga, kuhu isegi Rahakratt oli kohale tulnud. Mees on üsna nägus ka päris elus, millele annab kinnitust see, et tema tuvimask oli koju jäänud ja see läbi oma lauakaaslasteks kolm naist saanud.

Koolitus ise aga oli üsna kaasahaarav ning pakkus ägedaid mõtteid. Ma ei teadnudki, et Kalle Aron on nii hea esineja. Sündinud talent. Suisa kurb oli kuulda, et ta kunagi asutas Kinnisvaraklubi OÜ, mis peale ühte tegutsemist kinni pani.

Samuti oli väga tore kuulda Kaspar Kissa lugu, kes on viie aastaga jõudnud 68 üüripinnani. Sealt sain hea mõtte, et oleks võinud oma kodu samuti alguses üürile panna. Nimelt läheb linnaga paberimajanduse ajamine üsna pikalt ning see aeg oleks võinud kodu sellist vähemalt tuhande eurost sissetulekut teha. Mainimata ei saa jätta ka Alvar Räägeli Amazoni teekonda või Martin Kristersoni Upsteami üles ehitus lugu. Loodetavasti järgmine kord ei ole koroona enam nii teemaks ja saab ka laudkondasid rohkem vahetada.

Kokkuvõtvalt võib õelda, et jäin seminariga igati rahule ning see on kindlasti oma raha väärt! Soovitan soojalt ka oma tuttavatel minna.

Kuid liigume nüüd tagasi mu enda portfelli juurde. Lõpuks sain langustrendi pidama ning üle pika aja tuli õnneks üks tõusev kuu. Portfelli väärtus on aga kukkunud praktiliselt eelmise aasta septembri tasemele.

Portfell on hetkel ca 370 000 eurot ja sellest netoportfell ca 335 000 eurot. Olen aktiivselt silma peal hoidnud mustal turul ning lootnud, et ehk õnnestub mõni parem RahaBot turult leida, aga seda kahjuks juhtunud pole. Kõik küsivad oma masinate eest hingehinda ning tootlus on palju kehvemaks läinud. Kuigi tulevikus hiljem tagasi vaadates on tänased hinnad odavad. Vähemalt aktsiate puhul olen pidevalt nii tundnud.

Septembris oli mul 26 tööprojekti. Õnneks veidi rahulikum kui eelmine kuu ning nii nagu augustis õnnestus ka septembris teha rohkem finantsiliselt paremaid töid.

Septembrit jäi minu jaoks iseloomustama:

Klaasmaja külastamine

kinnisvara seminar

Jägala joal käimine

Kellerteatri avastamine

Niimoodi tagant järgi vaadates tundub, et september oli eraeluliselt isegi väga vaikne kuu. Tuleb rohkem asju ette võtta, et oma elu rikastada. Kuigi seda on irooniline õelda, sest järgmised kuud saavad olema väga väga töörohked.

Septembri kuu sissetulek oli natuke üle 17 000 euro.

Kodu ehitamise kõrvalt on üsna keeruline tegelikult ka portfelli kasvatada. Aga samas, kas seda üldse ongi vaja. Mille jaoks seda raha koguda, kui seda ise kuskil ära ei kasuta. Need on mõtted, mis tiirlevad peas. Kas olen muutunud inimeseks, kelle kohta käib tsitaat, et “some people are so poor, all they have is money”. Ma ei tahaks olla selle etalon. Püüad terve elu selle mõtte vastaselt üles ehitada, aga siis muutud täpselt selleks, kelleks ei ole soovinud. Analoogsel filosoofilisel põhjal kirjutas ka Kristi oma blogis postituse “10x kasvu probleem”. Olen täitsa nõus tema mõttekäiguga.

Hetkel on kodu neelanud ca 51 000 eurot, mis on siis investeerimisportfellist välja näpistatud.

Septembri kuu passiivne sissetulek oli 1857 eurot.

Kui eelmine aasta passiivne sissetulek aina kasvas, siis see aasta on see olnud palju ebastaabilsem.

Portfell näeb hetkel välja selline:

Raha osakaal on võrreldes eelmise kuuga veidi suurenenud. Raske on hinnata kodu renoveerimise kulusid, siis seetõttu on raha osakaal portfellist endiselt väga suur.

Ühisrahastuses olen vaikselt raha välja võtmas ning vähemalt hetkel midagi juurde panemas ei ole. Omarahalt järjekordne rekord miinus kuu.

Etteruttavalt võib vist õelda, et järgmine kuu saab see miinus korralikult ületatud.

Positiivse poole pealt peaks hiljemalt 2022 lõpuks Finko raha tagasi saama. Aga on ka teoreetiline võimalus, et see juhtub isegi varem.

Võrreldes eelmise kuuga on Mintoses hetkel veel ca 14k kinni. Kui selline tempo jätkuks, siis järgmise aasta keskpaigas peaks kõik rahad käes olema.

RahaBotid vaikselt toimetavad ja hoian pingsalt turul silma peal. Vaba raha hulk on muutunud üsna suureks ning tahaks selle aasta sees kindlasti ühe boti veel juurde saada.

Mikrolaen toimetab hästi ning sellel teemal midagi uuemat õelda ei ole.

FunderBeamis soetasin veidi Tankerit juurde ja viskasin mõned konksud veel välja. Katsetan seal natuke turu mängimisega.

Aktsiate puhul olen asunud aktiivselt ja loodetavasti ka järjepidevalt portfelli suurendamist. Püüan iga kuu suunata vähemalt 1000 eurot Balti börsile ja 1000 eurot USA turule.

Usa turu puhul midagi head ette näidata ei ole.

Selline siis mu IB tootlus. Väike meeldetuletus endale, et ei maksa proovida turgu ajastada. Kogu aktsia portfell on selline:

Oktoober saab juba olema palju põnevam kuu, kuna USA börsilt noppisin veel päris mitu põnevat aktsiat juurde. Mu plaan on sealne aktsiaportfell suuremaks teha ning siis hakata ära kasutama IB odavat võimendust.

See kuu olen tubli ja suutsin postituse juba kuu esimesel nädalal ära teha. Küll aga ei saa sama õelda mu portfelli kohta, mis on kolmandat kuud järjest langustrendis.

Portfell on nüüdseks kukkunud ca 360 000 euro peale, mis ta oli 12 kuud tagasi. See eest on aga tõusnud netoportfell pea 330 000 euro peale. Suutsin ühe RahaBoti maha äritseda ja sellega seoses õnnestus ka üks laenukohustus ennetähtaegselt omanikule tagastada.

Augustis oli samuti 35 tööprojekti ja kui lisada sinna ka veel muu elu, siis ajagraafik on üsna täis.

Augustit jääb minu jaoks ilmestama:

Päikesetõusu ajal rabas käimine

erinevad suppamised

elukaaslasega koos pildistamine

Viljandi avastamine

väga palju hoovitöid

ja lisaks kõigele sellele pidasime maha perega ühe korraliku sünnipäeva matka.

Kuu sissetulek oli seda kõike eelnevalt arvesse võttes siiski üle ootuste kõrge. Suisa nii kõrge, et lõin oma 2018 aasta novembri tulemust. Kes ei ole lugenud, siis see postitus oli pealkirjaga – 10 häkki produktiivsuses tõstmiseks .

Augusti kuu sissetulek oli natuke üle 21 000 euro. Loodame, et kõrge lend ei tule suure kukkumisega.

Kahjuks ei kajastu aga see sissetulek nii tugevalt portfellis, kuna osad laekumised on veel tulemata ja palju raha neelab ka kodu ehitus. Hetkel on maja ehitusse läinud ca 49 000 eurot. Aga see on paratamatus, kuna elada on ju ka vaja.

Passiivne sissetulek oli 2110 eurot. Mis teeb selle aasta keskmiseks ca 2200 eurot ja investeerimise algusest peale ca 1700 eurot.

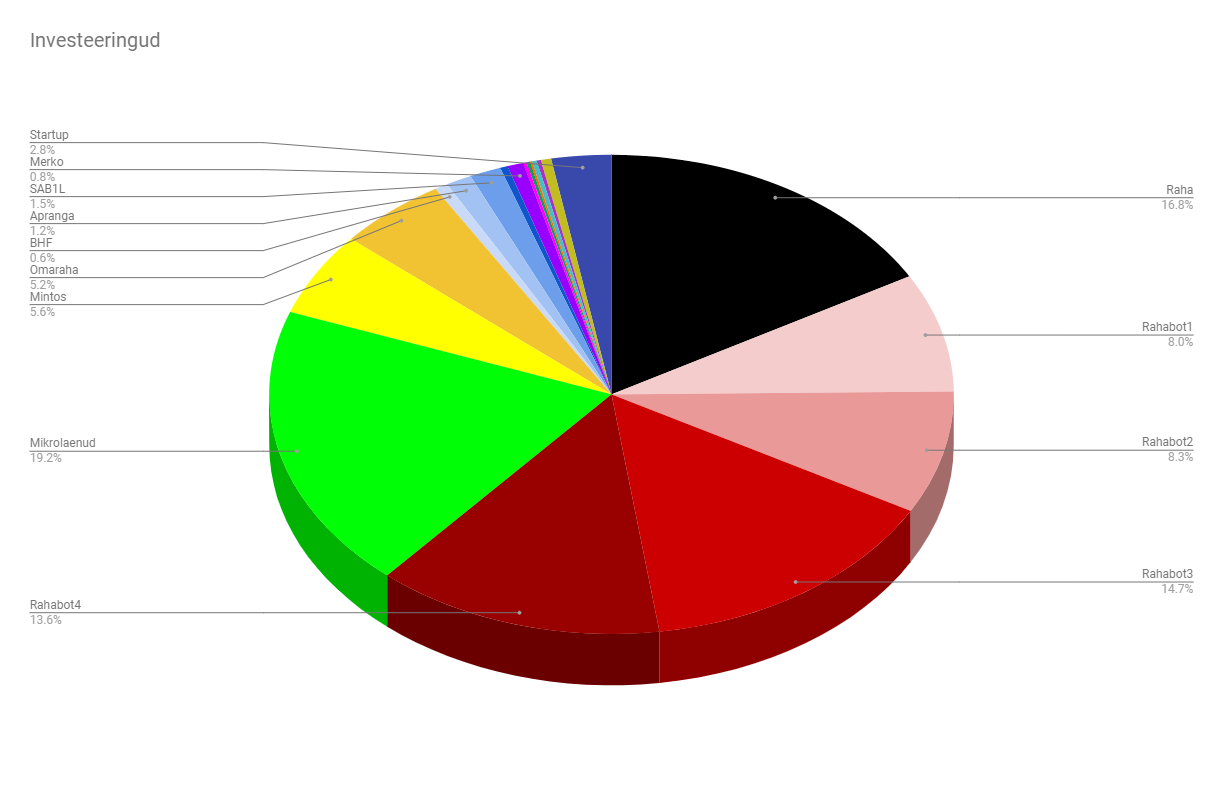

Portfell näeb hetkel välja selline:

Raha osakaal tegi korraliku hüppe, sest suutsin ühe RahaBottidest rahaks teha. Tänu sellele on portfelli osakaalud väga palju muutunud. Samuti hoian raha puhvrit, kuna lähikuudel lähevad suuremad summad ehituse peale ning hetkel ei ole turul

selliseid võimalusi, kus saaks väga likviidselt raha hoida.

Ühisrahastuses olen endiselt väljumas ning hetkel ei tunne, et sooviks sinna midagi juurde lisada. Omaraha valmistas järjekordselt pettumust, kus raha sisse toomise asemel, viiakse seda välja.

Kraanid on endiselt kinni ning kannan kõik laekuva sealt välja. Sama kehtib ka Mintose puhul, kus mul on endiselt ca 18k eurot kinni.

RahaBotid vähenesid ühe masina võrra ning nüüd on alles vaid kolm masinat. Sain maha müüdud mudeli, mis juba pikemat aega tiksus mul mõttes, et oleks aeg temast lahti saada. Koroona tõmbas kõikidel ostjatel jalge alt põhja ära,

kuid minu õnneks suutsin siiski ühe huvilise leida. Müügihind tuli ca 14% soodsam, kui ma oleksin soovinud, aga vähemalt on ta kaelast läinud ning loodetavasti saab uus omanik temaga edasi tegutseda. Numbreid kokku lüües

ei olnudki see masin nii halb projekt, kuna kaks aastat, mis ta mul laua all töötas, töi sisse ca 600 eurot puhast tulu iga kuu.

Kuna raha osakaal on nii suureks paisunud, siis võibolla oleks hea aeg paigutada väikene osa jälle uude masinasse. Ca 100k seisev raha ei too mitte midagi tagasi.

Mikrolaen on hetkel ca 20% portfellist. Ma isegi ei oska õelda, kus mu mugavustsoon on. Aga ma arvan, et ratsionaalselt oleks mõistlik mitte rohkem kui 20% oma portfellist ühte instrumenti panna.

FunderBeamis väga muutunud midagi ei ole. Viskasin mõned konksud sisse, aga kuna seal on tehinguaktiivsus väga väike või suisa olematu, siis paistab, kas seal näkkab või mitte.

Aktsiate puhul on toimunud väike uuendus. Nimelt sai lõpus Interactive Brokersi konto kasutusse võetud, kuna mitte investeerides hakkasid nad mu käest iga kuiselt 10 dollarit trahvi võtma. Hetkel näeb mu aktsiaportfell selline välja:

Plaan on suurendada BHF, TKM ja Merko osakaale ning samuti juurde soetada mõned aktsiad Usa turult. Kui sul on mõtteid, mida USA turult võtta, siis kuulan hea meelega. Hetkel olen ise silma peal hoidnud kolmel instrumendil – O, BRK B ja IRM.

Ideaalis tahaks jõuda nii kaugele, et kunagi lolli veana tehtud Apranga osakaal muutuks nii väikseks, et see ei kajastuks aktsiaportfellis enam nimena.

Juuli möödus maja tühjaks tegemise lainel. Panime eelmise omaniku pudipadi ostasse müüki ning see tõi tagasi pea 600 eurot. Selle summa eest sai lausa kaks konteineritäit prügi ära viia. Aga koristustööde käigus tuli seina seest välja suisa 125 krooni, mis on olnud eelmise omaniku viinaraha. Tänasel euro ajal ei ole see enam praktiliselt midagi väärt, aga krooniajal oli see suur summa. Nüüd aga võib selle lihtsalt prügikasti visata.

See on järjekordne tõestus, et pole mõtet oma raha kuskile sukasäärde koguda, vaid pane see investeerima ja lükka tagasi ringlusesse!

Kes vaevleb raha probleemide küüsis, siis visake pilk peale oma kodus olevatele asjadele. Nii võib üsna “passiivselt” kerge tulu kokku ajada ja saab ka kodu tühjemaks. Kuid te ei tulnud siia väikeste numbrite pärast, nii et pöörame pilgud portfelli poole.

Portfell on hetkel ca 370 000 eurot, millest netoportfell moodustab umbes 314 000 eurot. Graafikul väljendub see siis eelmise kuuga võrreldes väikese kukkumisena. Tundub, et see aasta 400k euro piiri kahjuks ületada ei suuda.

Juulis oli samuti 35 tööprojekti. Keskmine on juulides tavaliselt 27, nii et selline 30% kasv. Natuke küll töötan endale vastu, sest aasta alguses võtsin eesmärgiks oma töökoormust vähendada. Aga eks sellepärast ka seda blogi pean, et siin on hea endale näpuga näidata ja tukast kinni haarata.

Kuu sissetulek oli 12116€, mis väljendub ka graafikul kiires tõusus.

Olles suhelnud ka teiste ettevõtjatega, siis väga paljudel on üllatusest silmad suured. Majandus on väga kiirelt taastunud ning võitjad on need, kes ei ole oma töötajaid vähendanud, vaid on jätkuvalt investeerinud oma toodete ja teenuste tugevdamisele turul.

Passiivne sissetulek oli juulis 1925.13€ Investeerimise algusest olen teeninud ca 72 000* eurot passiivset tulu. * – kui Mintosest Finko laenud tagasi ei tule, siis see summa väheneb.

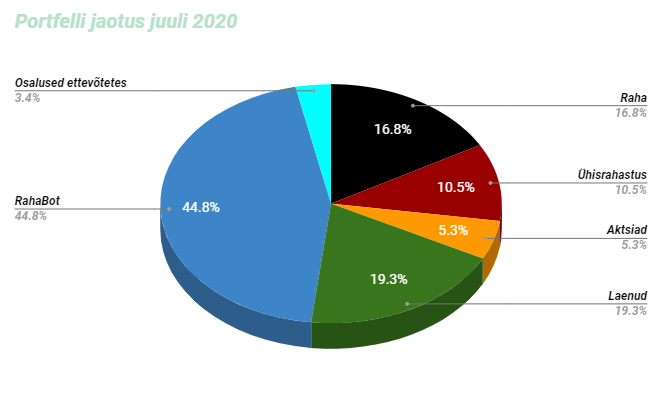

Portfell näeb hetkel välja selline:

Raha osakaal on vähenenud, kuna panustasin suurema summa Aafrikas tegutsevatesse eestlastesse. Ideaalis võiks vaba raha osakaalu veelgi vähendada.

Ühisrahastuses on endiselt kraanid kinni. Vähemalt seekord ei viinud Omaraha raha ära, vaid tõi natuke sisse.

Aga uusi laene ma seal välja ei anna. Mintosest õnnestus natuke raha välja viia ning nüüd on seal veel ca 18 000 eurot kinni.

RahaBotid töötavad, kuid mitte nii hästi kui võiks. Vähemalt ühele masinale on ostja leitud ning suure tõenäosusega saab augustis ka tehing tehtud.

Mikrolaen sai väikese boosti juurde, kuna saatsin natuke raha teisele mandrile.

Funderbeamis pole otseselt midagi muutnud.

Aktsiate puhul seilan endiselt tühjal kohal edasi.

Lugedes teiste blogijate tulemusi, siis tundub, et kõigil läheb kriisi päris hästi. Tundub, et üldine vaib blogijate seas on “kriisi” ajal positiivne ning näidatakse rekordkuid. Rahakratt hõiskas üle6000 eurosest sissetulekust. Rahats viskas õhku väga korralikud aprilli kuu tulemused. Ma ei tea, kui suur on ta portfell, aga üle tuhande eurone passiivne sissetulek on vägagi viisakas. Pinsi põlvel samuti rekordiline sissetulek aprillis. Mis toimub 😀 Elunaut sooviks üldse sellises kriisis elada. Ma ise vist seda vaimustust nii väga ei jaga. Minu jaoks oli aprill üsna vaikne kuu ning töömaht vähenes rohkem kui kolmekordselt. See viis sissetulekud 5 aasta kõige madalamasse punkti. Aprillis olid mu sissetulekud 3200 eurot, mis on veidi parem kui 2015 aasta detsembris ning tollel ajal ma veel ei tegelenud investeerimisega. Kui passiivne sissetulek kõrvale jätta, siis oleks 2020 aasta aprill 5 aasta kõige väiksema sissetulekuga kuu. Kahjuks hakkasin oma sissetulekuid jälgima 2015. aastal ning hetkel ei oska õelda, mis mu sissetulekud enne seda perioodi olla võisid. more “5 aasta madalaim sissetulek – 20.04 h2ck.final. aprill”…

Märts on olnud väga emotsionaalne kuu. Kui paar kuud tagasi suri üks mu tuttavast nooremapoolsem kolleeg, siis poleks uskunud, et juba märtsis tuleb ka mul endal väga lähedase inimese surmaga kokku puutuda. See lõi üsna korralikult rivist välja, kuna olin ise üksi tema kõrval, oodates kiirabi. Kahjuks ei suutnud brigaad teda enam ellu äratada. Esimesed päevad ja eriti ööd olid väga rasked. Keeruline oli peast välja saada mälupilte ja hääli, mida teeb surev inimene. Ja kõige rohkem hakkasid piinama mõtted, et kui oleks teinud nii või teinud naa, siis äkki oleks olnud lõpplahendus teistsugune. Ainukeseks päästvaks mõtteks oli see, et iga uus päev teeb asja mentaalselt kergemaks. Ja nii on ka õnneks läinud. Päev päeva järel olen vaikselt august välja roninud ja suudan jälle näha maailma helgemates piltides. Samamoodi tunnevad vast hetkel väga paljud inimesed, kes on lähedase koronaaviiruse tõttu kaotanud. Ei saa me üle ega ümber maailma kõige põletavamast teemast. See sama viirus on ka minu portfellile oma jälje jätnud.

Märtsi alguses õnnestus ära teha mõned suuremad projektid, mis õnneks aitasid portfelli ülespoole vedada. Sarnast taktikat kasutas ka Elunaut oma viimases postituses. Õnn on aga lühike, kuna aprilli töökalender on ca 85% ulatuses vähenenud. Ja kui kriis hetkel ei kao, siis pigem näeme järgmised kuud stagnatsiooni või langust. Kulusid väga enam optimeerida ei saa.

Hetkel on portfell ca 405 000 eurot ning netoportfell ca 345 000 eurot. Portfelli tõus kuulõikes ca 1,5%. Kõik selle aasta eesmärgid võib aknast välja visata, sest kui tööd ei ole, siis ei tule ka sissetulekut ja portfell ei kasva. more “Kriisi algus – 20.03 h2ck.final.märts”…

See kuu toimus esimene suurem langus üle pika aja. Nimelt kukkus portfelli väärtus pea 50 000 euro võrra. 450 000 euro piir oli nii tugev, et seda ei suutnud ületada ja see püsib endiselt vastupanu tasemena. Õnneks ei olnud portfelli kukkumine suuresti tingitud koroonaviirusest, vaid mu enda sihilikust tegevusest. Nimelt sai üks lootusetu RahaBot maha müüdud ja seeläbi hoopis oma netoportfelli väärtust tõstetud. Hetkel on portfell ca 400 000 eurot, millest ca 340k eurot on netoportfell. Niimoodi läheb päris raskeks, kui tahan oma selle aasta eesmärgid kätte saada. Seadsin sihiks, et aasta lõpuks on portfell 600 000 euro ületanud. Olen “kõigest” 200 000 euro kaugusel eesmärgist. Kui suudan mustalt turult sellel aastal kaks normaalset RahaBotti juurde leida, siis on eesmärk tehtav! more “50 000 eurot portfellist läinud – 20.02 h2ck.final.veebruar”…

See kuu tõusis portfell vaid Rahakrati annetuse abil. Sellest lähemalt aga juba postituse lõpus.

Viskame pilgu peale portfellile ning näeme, et olukord on üsna sarnane detsembri kuu lõpuga. Ma ei ole veel suutnud purustada 450 000 euro piiri. Jaanuaris sai veidi laene tagasi makstud ning netoportfell kasvas ca 335 000 euro peale. Kuu möödus töölainel, kuid kuhu see raha kadus, seda ma ei tea 😀 Arvestuslikult oleks pidanud portfelli tõus palju suurem olema, aga mingil saladuslikul põhjusel tammun ühe koha peal edasi.

Raske on sellest vastupanu seinast läbi murda, aga on lootust, et äkki veebruari kuu ülevaatega, oleme ületanud 450 000 euro piiri.

Passiivne sissetulek jaanuaris oli 3542.35 eurot, mis on ka uueks rekordiks. Viimane rekord oli 2018 aasta jaanuaris, kui Mintos alustas Mogo oma raha tagasi kampaaniaga ning selle käigus õnnestus suuremaid summasid skoorida.

Selle kuu rekordile aitas kaasa ühe RahaBoti turule paiskamine. Võtsin mustal turul müügi puhul ettemaksu 1000 eurot ning õnneks või kahjuks kadus huviline ära. Mis nii viga elada oleks, kui selline asi igakuiselt juhtuks.

Passiivne sissetulek jagunes kolme instrumendi vahel:

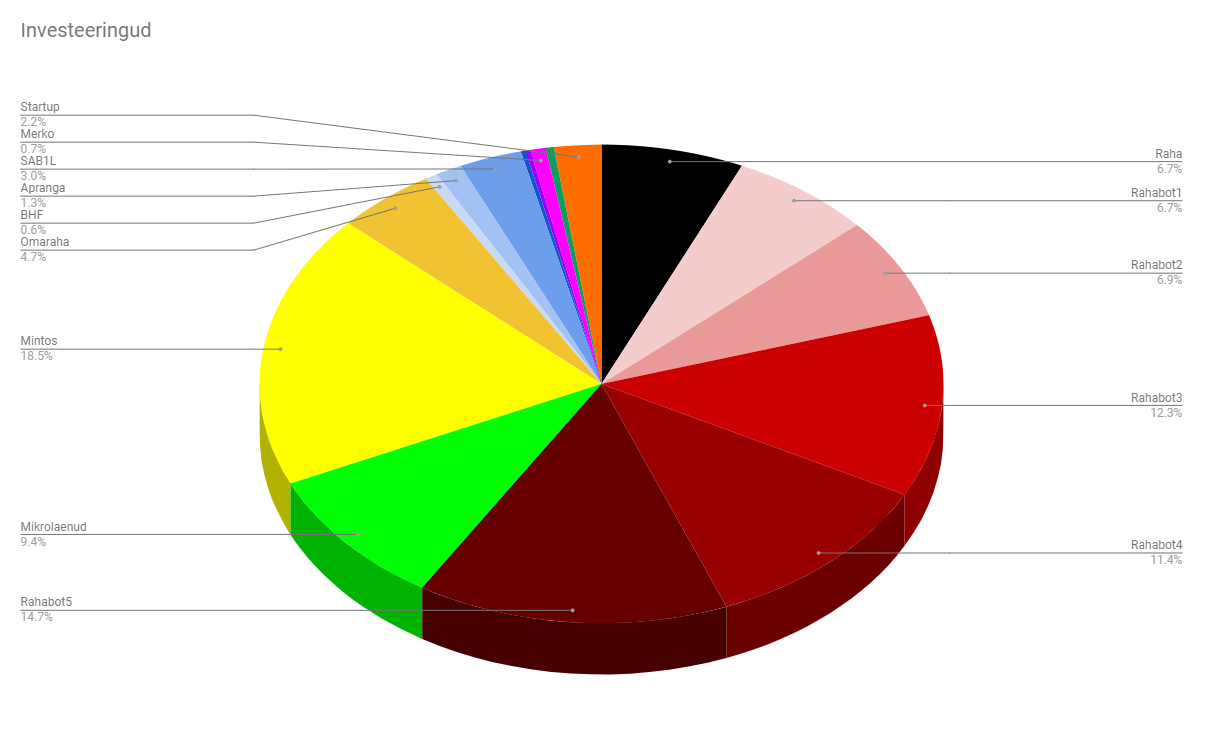

Kogu portfell on hetkel selline:

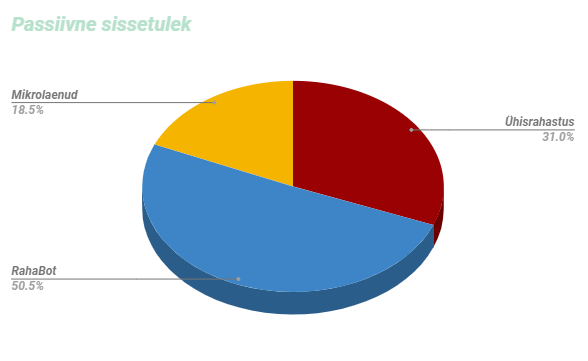

Olen endiselt suuresti RahaBottide usku, kuna nad toodavad kõige kindlamat tulu. Vähendasin ka raha osakaalu, mis eelmine kuu ületas juba 10% osakaalu portfellist. Liigutasin raha ühisrahastusse, täpsemalt Mintosesse, kus on võimalik seda üsna likviidselt hoida.

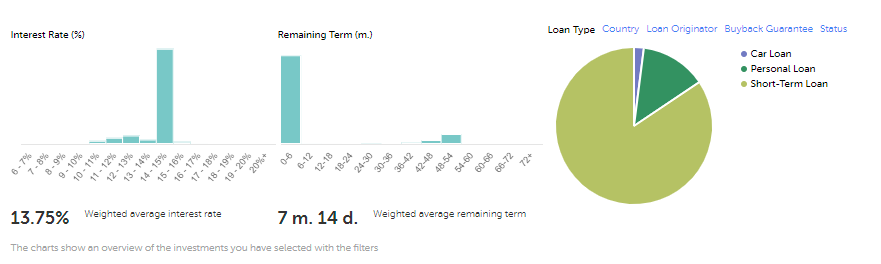

Ühisrahastuses liigub raha nii Mintoses kui Omarahas väga kiirelt välja. Omaraha portaali boss postitas suisa foorumisse abipalve, et palun kantke rohkem raha peale. Selle aasta XIRRi järgi on Omaraha tootlus 14,51% ja Mintoses 14.19%. Kohati on mõistlikum oma raha suunata Mintosesse, sest seal on olemas järelturg. See aitab vajadusel raha kiirelt välja võtta ning seda ümber suunata.

Võrreldes eelmise kuuga, siis olen saanud keskmise intressi ca 11% pealt pea 14% peale. Ning keskmine laenupikkus 21 kuu pealt 7 kuu peale.

Tule investeeri koos minugaMintosesja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endaleMintoseskonto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel on kahetisi tundeid. Ühelt poolt tahaks kõik maha müüa ja tegeleda kergemate asjadega. Botid ikkagi nõuavad rohkem oma aja kulutamist, kui teised investeeringud ning mõnikord võib see närvi täitsa mustaks ajada. Nagu eelnevalt juba mainitud sai, siis paiskasin ühe RahaBoti müüki. Leidsin inimese, kes oli nõus selle ära ostma ja selle jaoks ka ettemaksu tegema. Peale ettemaksu kätte saamist, aga kadus ostja ära. Kas hakkas kartma või korjas mingi kõrgem võim ta tänava pealt ära. Igatahes ettemaks jäi mulle ning panen RahaBoti uuesti turule. Loodan selle järgmise kuuga maha müüa ning siis otsustan, kas soetaks Rahabotte juurde või suunaks raha hoopis mujale.

Mikrolaen toodab endiselt 20% tootlust ning hea meelega suunaks siia raha juurde. Pean ootama, et veidi finantsseisu ümber mängida, aga teoreetiliselt lubaks portfell rohkem riski sisse tuua.

Funderbeamis midagi juurde ostnud pole ega maha müünud.

Aktsiate puhul kaotas LHV lõpuks tehingutasud ära ning nüüd soetasin tänutäheks neile juurde LHV ja Tallinna Kaubamaja aktsiaid. Mu kõige suurem miinus aktsiate puhul on olnud see, et ma ei ole järjepidev. Kui oleksin järjepidevalt juurde ostnud, siis vähemalt eelmise aastaga võrreldes oleks tootlus palju suurem olnud. Juba mitmendat kuud järjest püüan seda viga endast välja juurida ja tegeleda aktiivsemalt. Samuti ootab Interactive Brokersi konto avamist.

PS. Jaanuaris toimus ka Investor Toomase konverents, kus õnnestus Rahakrati aardekirstust oma portfelli väike kasum tõsta. Aitäh jagamast Kratt ja teine kordki. Jätsin sulle mõned väiksemad kupüürid ja sendid küll alles 😉