Annan teile kallid lugejad teada, et Rahaboti blogi paneb oma uksed kinni. Anonüümselt blogimine on oma võlu kaotanud ning aeg on muutuseks. Olen siin blogis oma rahaseisu ja mõtteid jaganud viimased viis aastat. Olen näinud blogisi tulemas ja minemas ning nüüd olen ka ise sellel teel. Veel viimast korda teen siin blogis oma rahaseisude ülevaate.

Veebruar möödus üsna töölainel ning midagi väga erilist ei teinudki. Selline tavaline töörügamine, kus suunad teenitud raha aktsiaturgudele ja see seal veel kiiremini ära põleb. Mingi hetk oli IB portfell pea 6k euroga plussis, siis nüüd olen pea 10k juurde kandnud ning olen endiselt ca 2k miinuses. Sellises tempos investeerimine küll tore ei ole. Väga keeruline on turgude põhjasid tabada ning seetõttu püüan igakuiselt raha juurde panna. Veebruaris sai seda küll ainult ca 3k eest tehtud, ostes Balti turult Tallinna Kaubamaja ja IBs Googlet ning Amazoni.

Kokkuvõtvalt võiks õelda, et turgudel on hetkel päris põnevad ajad, aga minu enda investeerimisportfell on pigem vaikne ja igav. Hetkel ühtegi uut põnevat projekti silmapiiril ei ole ja ainuke tees on DCAd teha aktsiaturgudel.

Proovin ka natuke raha osakaalu tõsta, kuna suve või pigem sügise jooksul tahaks ühe uue ja kapitalimahukama Rahaboti tööle saada. Hetke projektsioonide järgi peaks masin minema maksma ca 120 000 – 140 000 eurot ning ta võiks toota 1000-2000 eurot kuus. Põnev on see, et kui muidu olen Rahabotte ainult ise järelturult soetanud, siis nüüd proovin selle ise erinevatest juppidest kokku panna. Eks tulevik näitab, kas see saab olema võit või korralik häving.

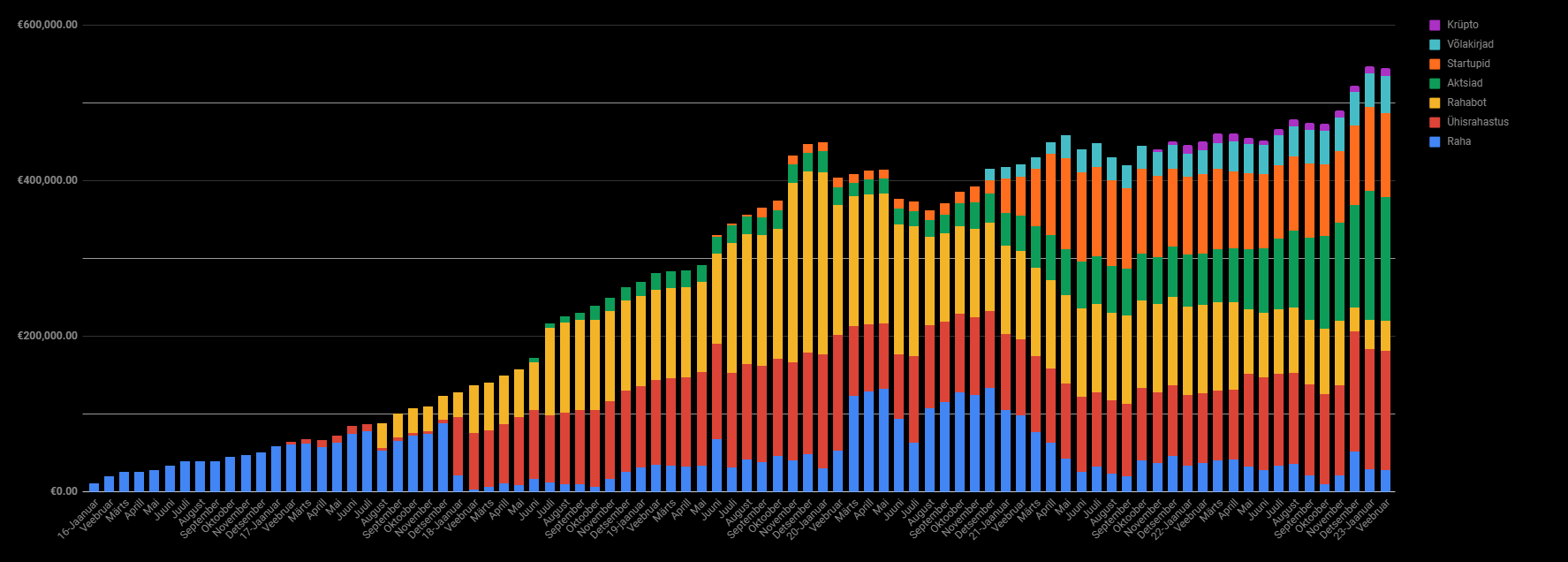

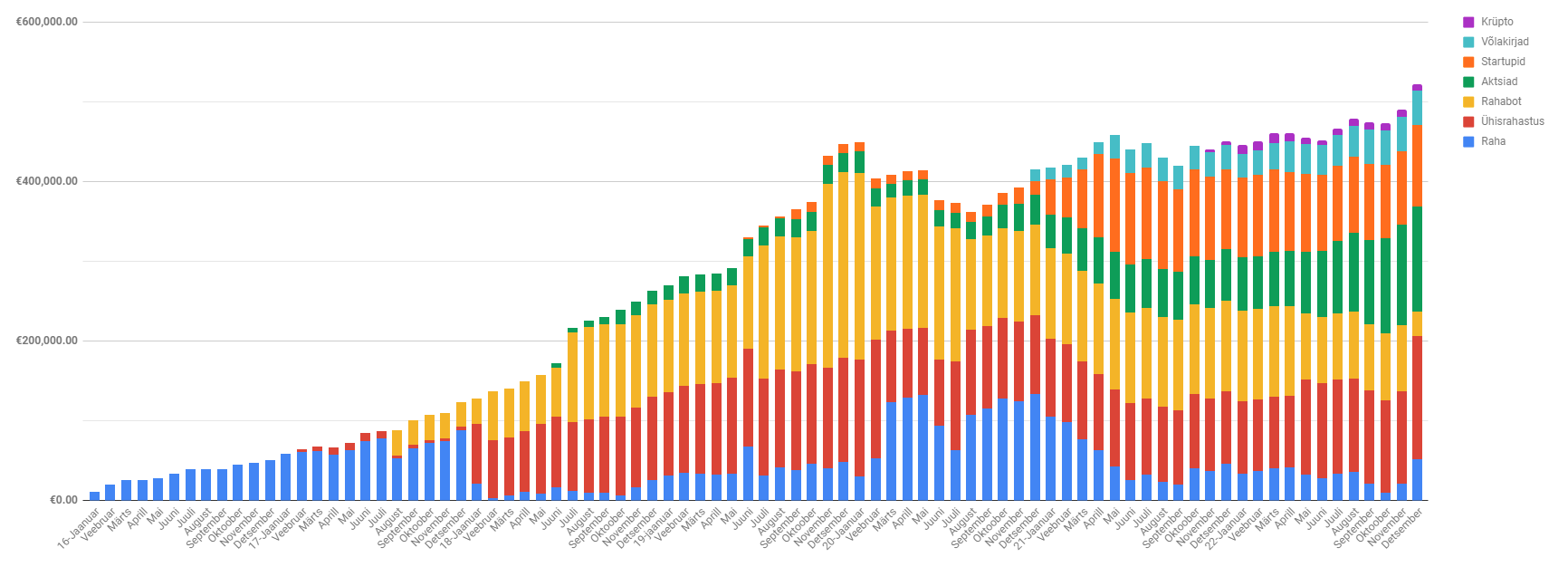

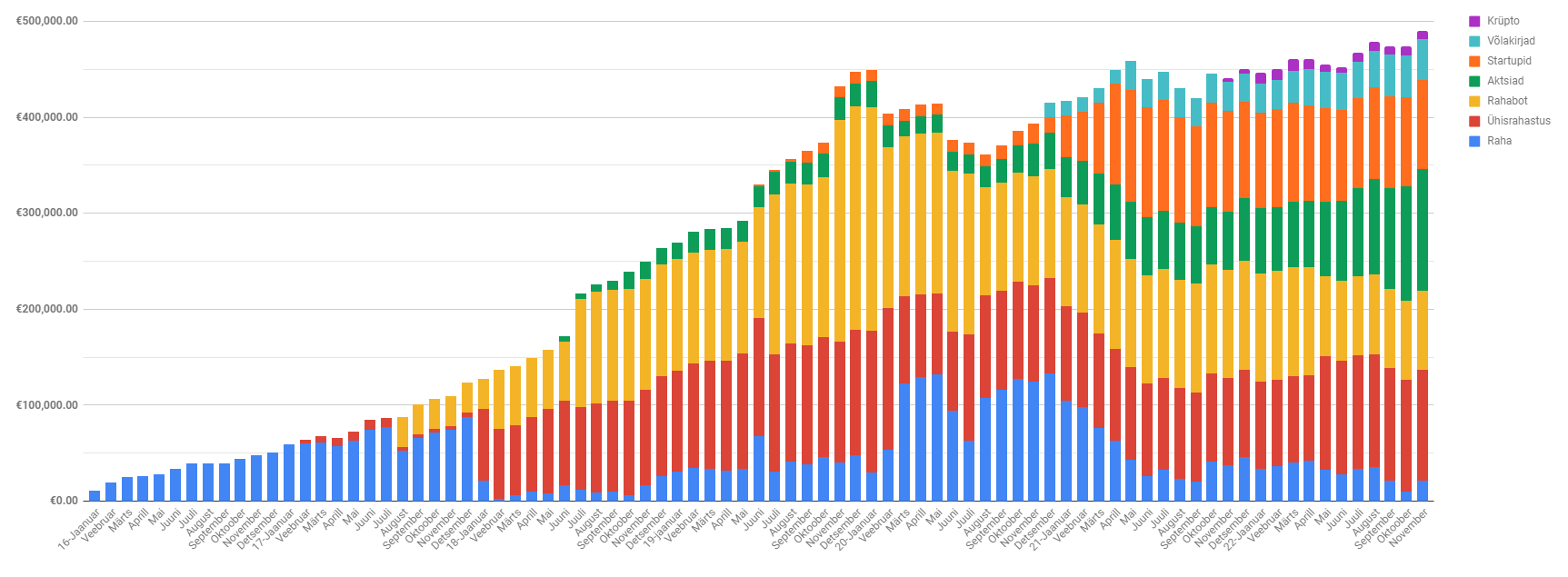

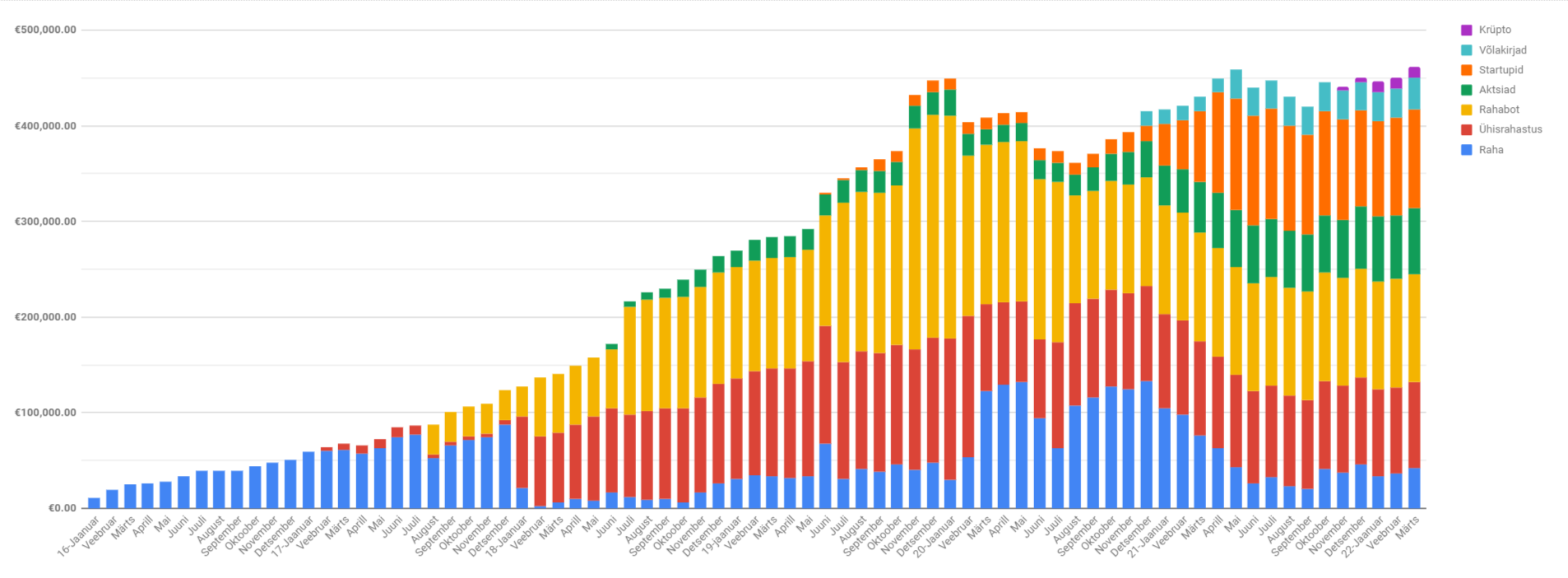

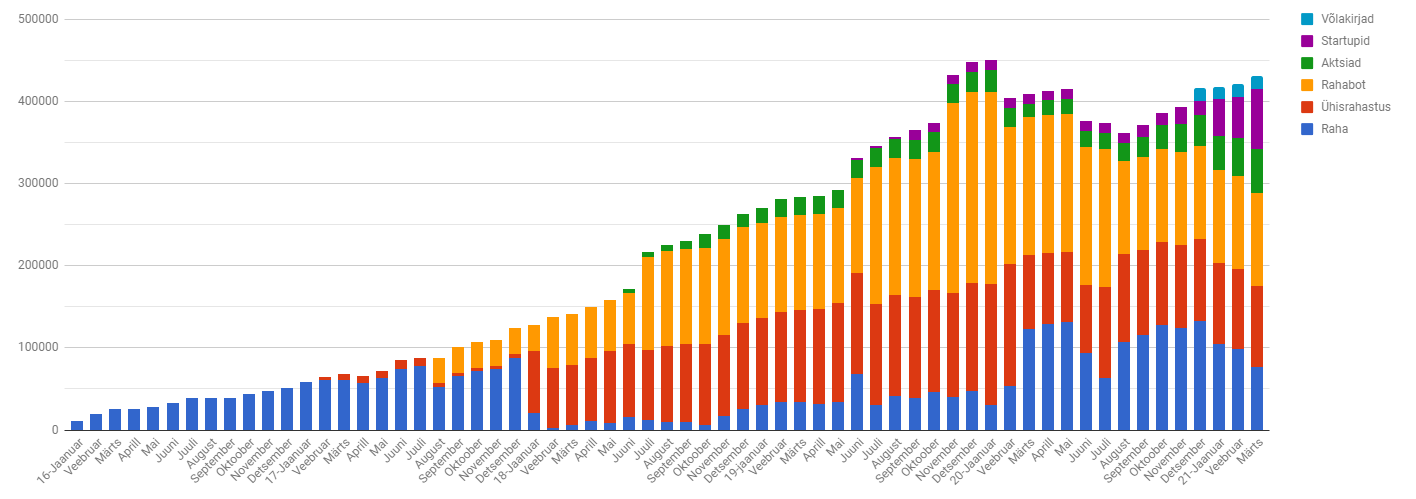

Selle kuu portfell veidi vähenes ja on hetkel 544 000 euro peal, kuid seevastu netoportfelll tõusis 512 000 euro peale.

Veebruaris oli äge:

Metsamatk Vana Kaius, kus nägime värskeid põdrajälgi

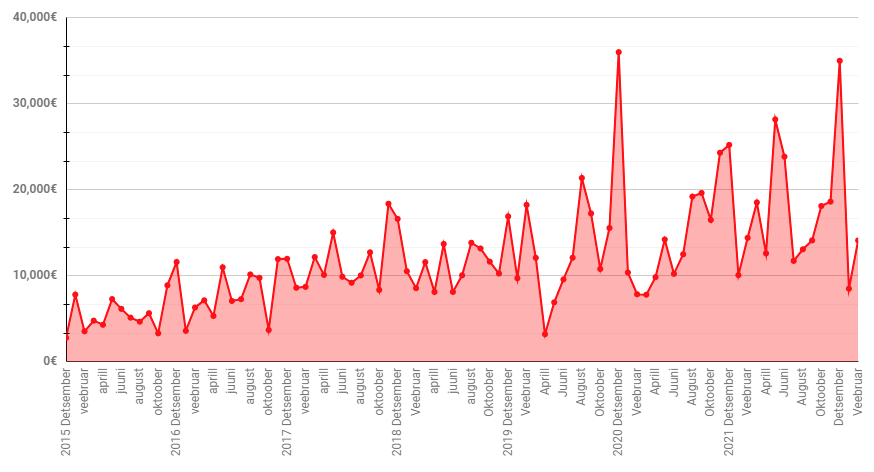

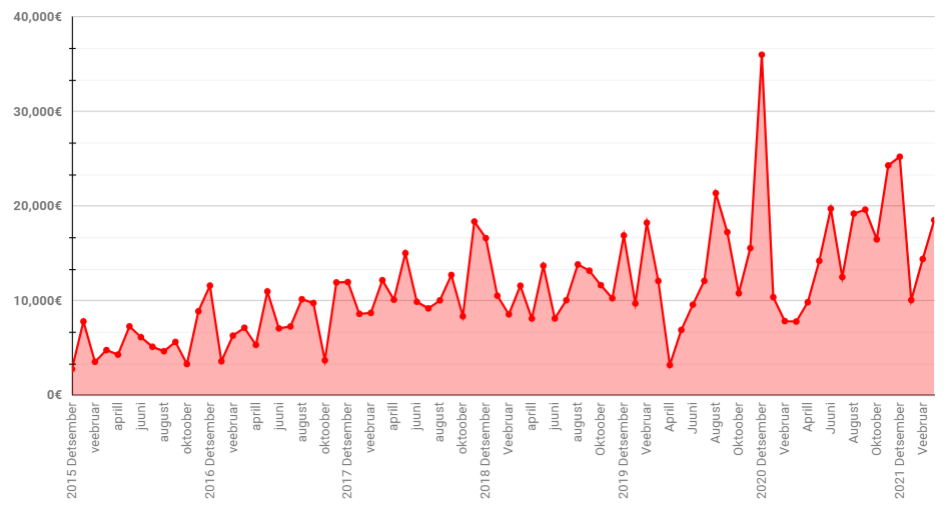

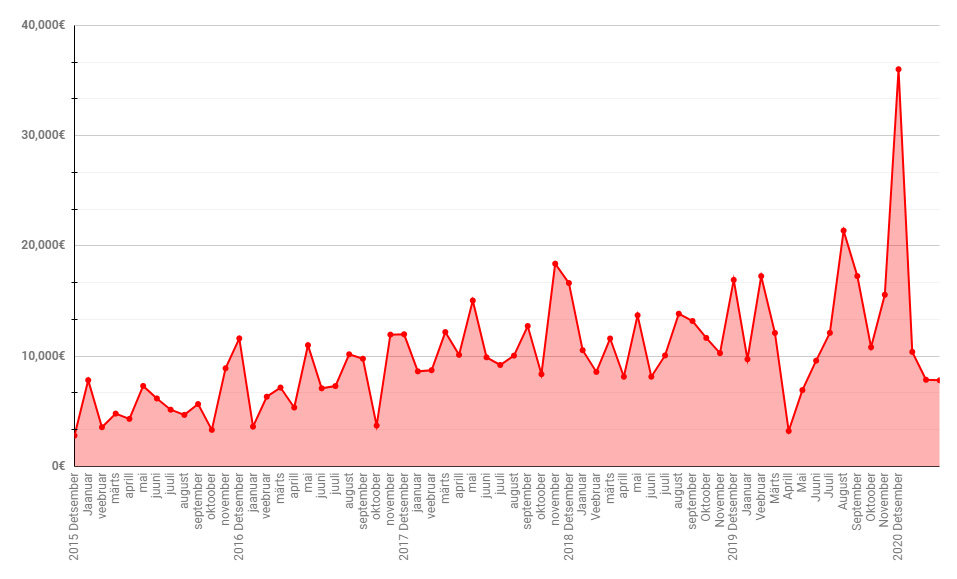

See kuu tõi sisse 14123 eurot, mille taga oli 31 projekti.

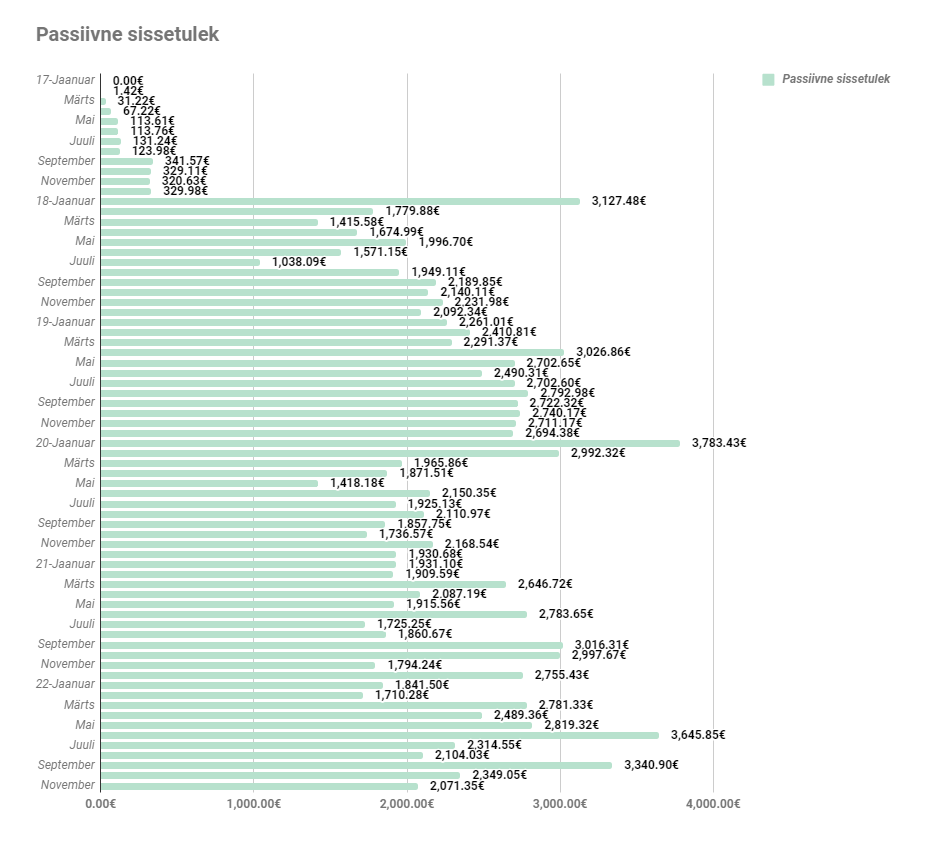

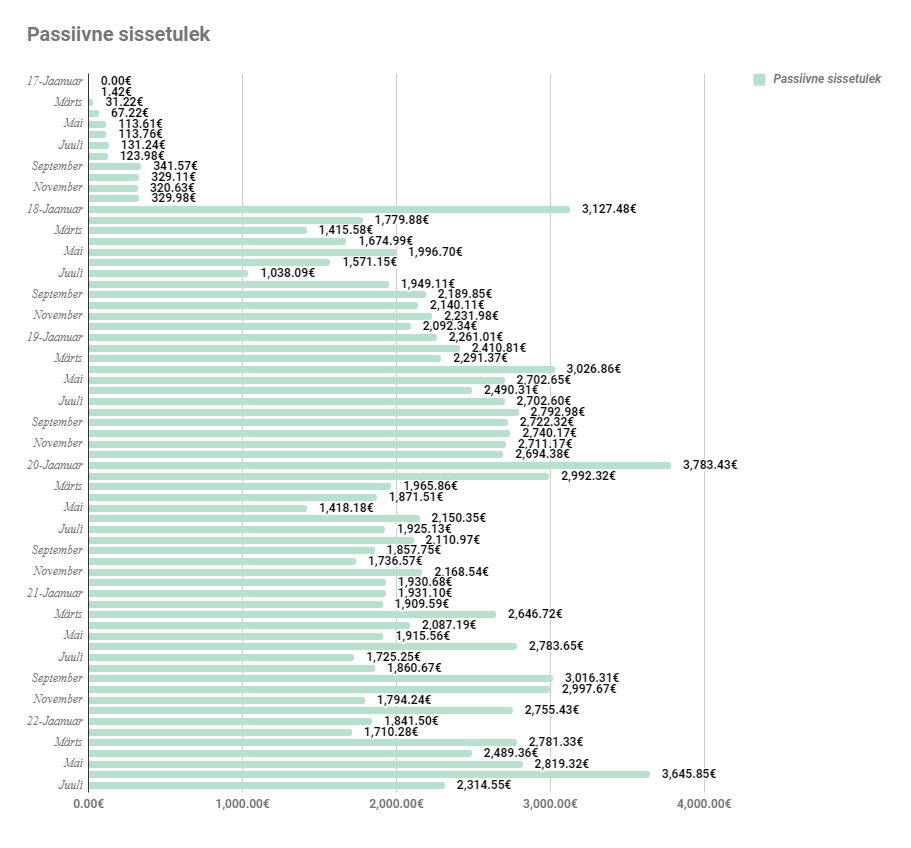

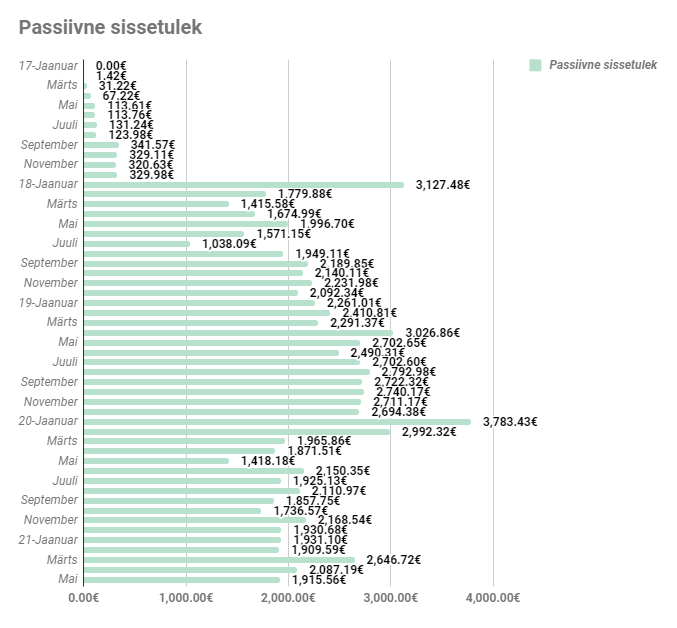

Passiivselt laekus veebruaris 2575.04 eurot. Veidike rohkem kui eelmine kuu, aga siiski üsna marginaalne vahe.

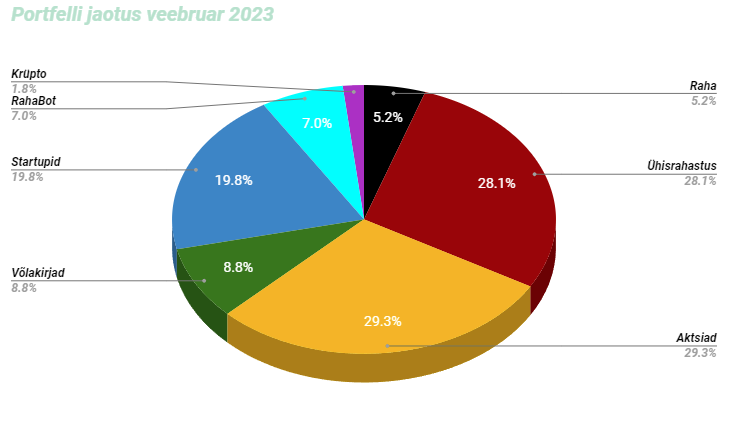

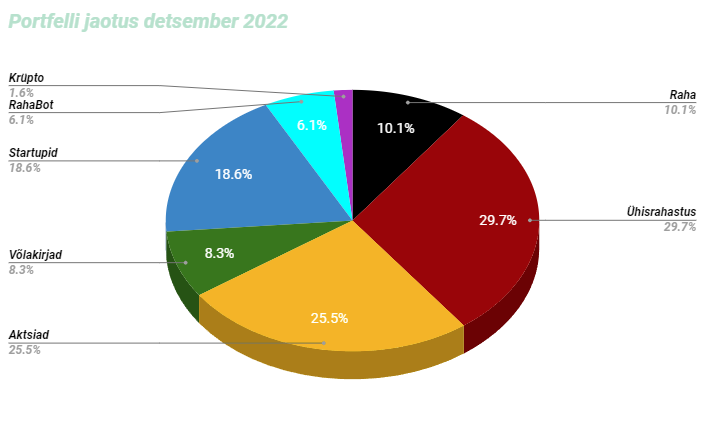

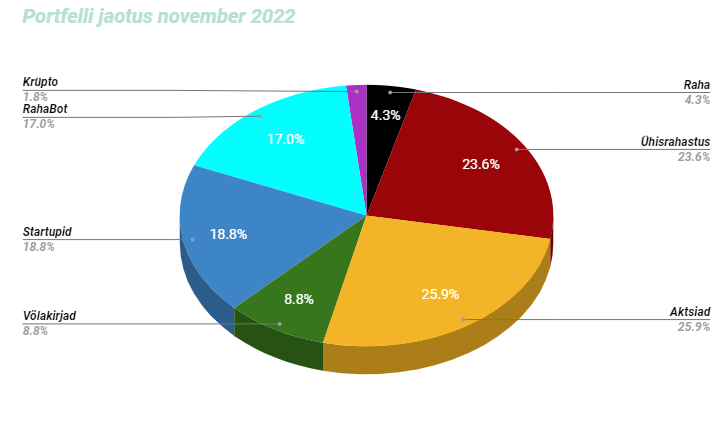

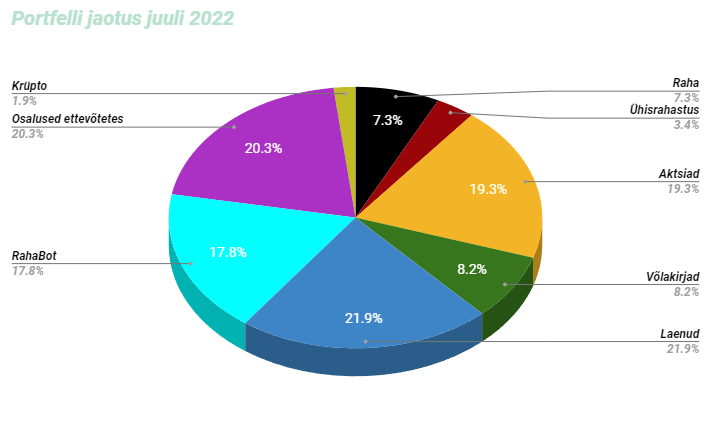

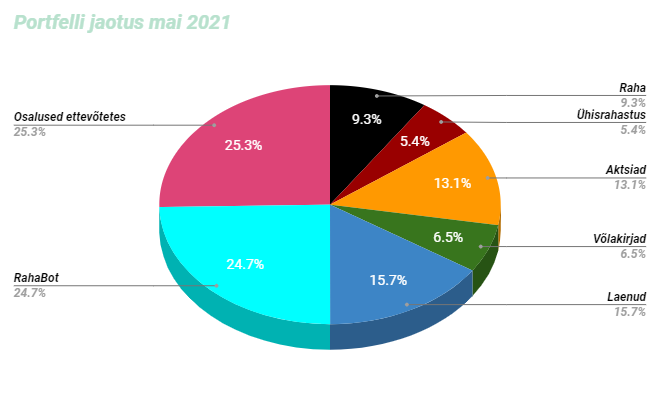

Portfell ise on jaotunud selliselt:

Raha osakaal on veidi vähenenud, aga märkimisväärset muutust ei ole toimunud.

Ühisrahastuses on täpselt sama seis eelmise kuuga.

RahaBottides ei ole ka midagi muutunud.

Startuppides endiselt sama.

Aktsiates ei ole midagi muutnud osakaalu osas, aga ostsin juurde GOOGL, AMAZON ja TKM. Müüsin maha ADBE, KHC ja META

Aasta viimane kuu on läbi ning vaatame üle, kuhu siis jõudnud oleme. Portfell purustas lõpuks poolemiljoni piiri ning on nüüd 522 000 eurot, millest 493 000 eurot on netoportfell. Selle hüppe põhjustas eelviimase RahaBoti müük. Antud masin toimetas minu jaoks juba 2019 aasta suvest, kuid viimase aja probleemide tõttu otsustasin, et on aeg edasi liikuda. Tunnen, et see otsus oli ainuõige. Palju kergem on olla, kui pole enam masinate omamise pinget. Veel on viimane alles jäänud, mis toodab ca 200-300€ igakuiselt. Kui ka sellega peaksid probleemid tekkima, siis panen ka tolle müüki. Aga hetkel kõik toimib ja jätkan raha trükkimist. Vähemalt lõpuks olen portfelliga uue rekordi teinud ning hetkel tundub, et kasv peaks jõudsalt jätkuma.

Detsembrit jäi minu jaoks iseloomustama:

Väga kiire ja töine pool kuud

Teise poole kuu puhkus Eestist väljas

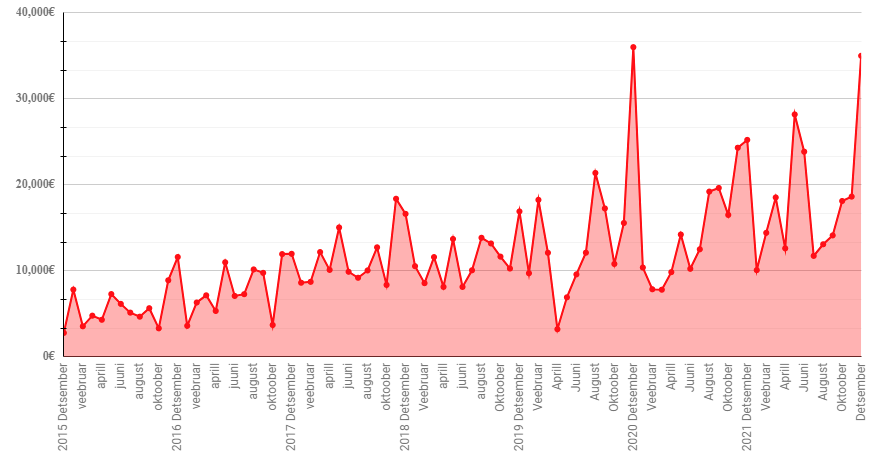

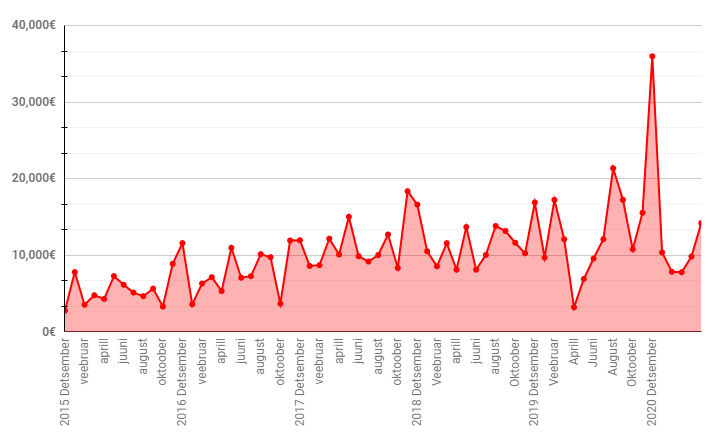

See kuu tõi sisse 35 009€, mille taga oli 30 projekti. Arvestades, et tööd sai tehtud ainult pool kuud, siis oli tulemus väga hea. Nagu graafikult näha, siis selle aasta detsembri kuu oli 7 aasta tulemuselt teine parim kuu. Ainult 2020 aasta detsembri kuu

oli ca tuhande eruo võrra kõrgem. Aga arvestades majanduse jahtumise märke, siis võib karta, et selliste sissetulekute ületamist uuel aastal juhtuda ei pruugi.

Passiivselt laekus ka selle aasta rekord, milleks oli 3786 eurot.

See on ka kogu investeerimisteekonna passiivse sissetuleku rekord, mis tuli üsna ootamatult. Hetkel olen 5 aasta peale teeninud 141 000 eurot passiivselt, mis teeb keskmiseks higivabaks tuluks ca 1961 eurot kuus.

Portfell ise on jaotunud selliselt:

Raha osakaal on peaaegu 2x suurenenud, kuna üks RahaBottidest sai maha müüdud.

Ühisrahastuses sai antud Planet42 veel üks laen, mis lükkas selle osakaalu veidi suuremaks portfellis.

RahaBottides sai üks masin lõpuks maha müüdud ja rahalehmad jõudsid lõpuks kohale ja said ka portfellis kajastatud.

November on suure hooga kohale jõudnud ning aeg on panna tolle kuu tegemised kirja. Hetkel on portfell kosunud ning istub 490 000 euro peal, millest netoportfell on 453 000 eurot. Aasta viimased kaks kuud on kõige tegusemad, mille abil saab jõudsalt numbreid suuremaks trükkida. See on ka kogu minu investeerimiskarjääri kõige suurem portfelliväärtus. Tundub, et aasta lõpuks saan viimaks ka 500 000 euro piiri ületatud! Kui poleks vahepeal kodu ostmist olnud, siis oleks juba 750 000 eurot käes. Aga siis ei oleks kodu ka ning see investeering või kulu on olnud

hindamatu väärtusega. Mina niimoodi küll ei oska elada nagu Rahakratt, et enda kodu on välja üüritud ja siis elad veel odavama üüripinna peal. Noorena on see täitsa mõistlik plaan, aga ma olen juba üle 30ne ning nüüd tahaks ikka omada täitsa enda kodu ja naabritest eemal.

See on siis ca 5 aasta tulem, kus hakkasin realistlikumalt ja eesmärgipärasemalt investeerima. Enam ei kujutaks enda elu investeerimiseta isegi ette. See on saanud täitsa elu osaks. Kuigi mul otseselt uusi eesmärke pole paika pandud, siis saab põnev näha olema, milliseks on portfell ja minu elu 5 aasta pärast kujunenud. Mul on hea meel, et alustasin selle blogiga ja olen suutnud enam vähem igakuiselt oma numbreid kirja panna ning nüüdseks saavutanud teatud ajaloo, mida saab igal hetkel tagant järgi uuesti läbi lugeda.

Novembrit jääb minu jaoks iseloomustama:

Käisime elukaaslasega kihlumist tähistamas, millest on nüüd 2 aastat möödas. Tuleb naine ikka ausaks ära teha 🙂

Alustasin vendadega poiste õhtute seeriat, kus kord kuus käime kõik koos midagi tegemas. Eelmine kuu oli selleks bowling ja enne seda käisime driftimas.

ja muus osas sai korralikult klientidega töid teha.

See kuu tõi sisse 18635€, mille taga oli 46 projekti. Kui teed oma alal head tööd, ükskõik mis alal, siis on Eestis võimalik väga hea sissetulek saavutada. Minu puhul ei ole tegemist IT alaga, vaid sellise ühe mehe ettevõttega, kes müüb oma aega ja teeb maailma ilusamaks.

Passiivselt laekus see kuu 2071.35€, millest ca 100 eurot tuli dividendi makseid, 516€ Rahabottide kasumist ja ülejäänud välja antud laenu intressimaksest.

Portfell on ise jaotunud selliselt:

Raha osakaal on suurenenud, kuna kliendid on oma arveid ära tasunud.

Ühisrahastuses midagi uut teinud ei ole.

RahaBottides sain lõpuks ühe ostjaga diilile. Ta nägi mu kuulutust blogis, kirjutas ja soovis masinat endale. Saime kokkuleppele ning tehing toimus detsembri alguses ära. Kuna rahad jõudsid uuel kuul, siis seda kajastan juba järgmises postituses.

Startuppides võtan punaseid tulemusi vastu ning teinud ei ole midagi

Aktsiates ostsin juurde DLRi, ET, KHC, NFLX ja NKE

Võlakirjades ei teinud midagi

Krüptos liigutasin BTC ja ETH oma ledgeri peale ära.

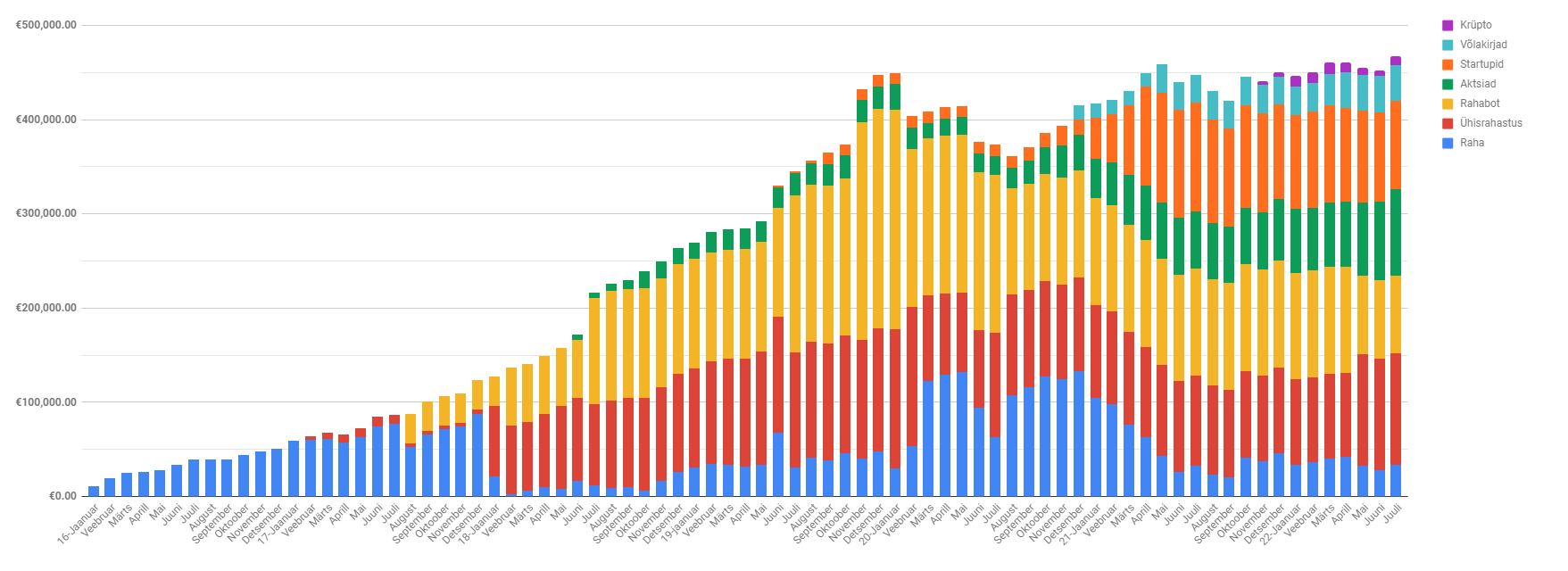

Juuli seisuga on portfell 467 000 eurot, millest netoportfell moodustab ca 440 000 eurot. See on ka kogu investeerimisperioodi portfelli rekord. Ja lisaks sellele olen lõpuks jõudnud postitustega järje peale. Suisa kaks võitu korraga. Loodetavasti suudan nüüd hoida tempot.

Juuli alguses ja lõpus sai võetud puhkust ning tore oli mitte tööd teha. Sai käidud Investeerimisfestivalil ja sõidetud üle Eesti. Hetkel on nii mõnus suvi olnud, et oleks patt seda mitte nautida. Aga vaatame lähemalt, kuidas on läinud portfellil.

Juulis oli 35 tööprojekti, mis on ca 25% rohkem kui tavaliselt. Kuu tõi sisse 11 746 eurot. Kui võtta viimased 6 aasta numbrid, siis selle aasta esimese seitsme kuuga olen suutnud teenida keskmisest 70% rohkem.

Passiivne sissetulek oli 2314.55€, mis on üle mu miinimum eesmärgi 2000 eurot, kuid siiski alla mu sooveesmärgist, milleks oleks 3000€ igakuiselt passiivselt. Ja see omakorda jääb alla reaalelu finantsvabaduse tunnetusest, milleks oleks 5000 eurot kuus.

Portfell on jaotunud selliselt:

Raha osakaal on veidi suurenenud, kuna olen oma tööde eest saanud tasutud

Ühisrahastuses ei teinud midagi

RahaBottides ei teinud midagi

Mikrolaenus ei teinud midagi

Funderbeamis ei teinud midagi

Aktsiates ostsin juurde Ignitist

Võlakirjades ei teinud midagi

Krüptos ostsin juurde ETH ja BTC

Tegin ka väikese detailsema inventuuri oma portfelli osas ja tõdesin, et mul on ühele ettevõttele nii laenuna kui osalusena ära antud ca 37% portfellist. See on tegelikult väga suur risk. Kui arvestada puhtalt enda raha potentsiaalset kaotust, siis soetusväärtuses olen sisse pannud 132 000 eurot, millest intresside näol olen tagasi saanud 41 000 eurot. Potensiaalne kaotus ca 91 000 eurot. See on ikkagi pea 1/4 portfellist. Mis on sinu portfelli suurim risk?

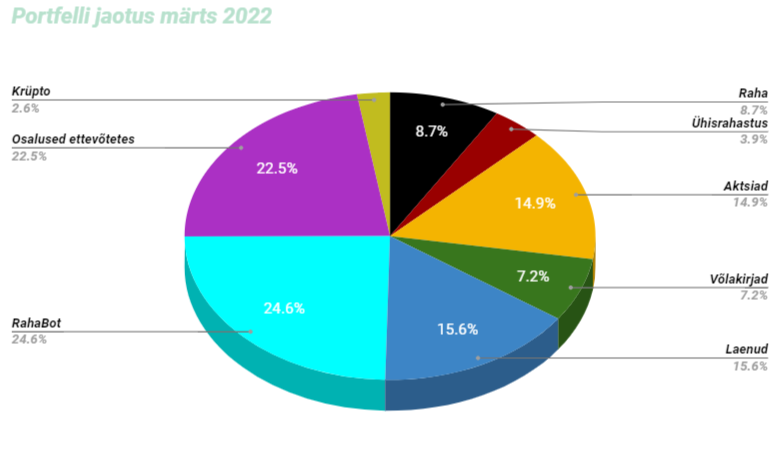

Tahtsin ühe kuu vahele jätta, et jõuaks juba kohe järje peale. Kirjutasin ka esimesed read, aga ei saa niimoodi oma lugejaid petta. Kõik kuud peavad olema avalikud ja seetõttu on nüüd hoopis märtsi tulemused teie ees. Aprilli kuu numbreid saab juba peatselt lugeda. Portfell on hetkel 460 000 eurot, millest 434 000 eurot on netoportfell. Ja see on ka uueks portfelli rekordiks. Arvestades hetkel valitsevat majandus olukorda, siis on rõõmustav näha, et vastupidiselt turule on portfell kasvanud. Küll aga ei maksa siin unustada, et see kosub puhtalt aktiivse töö tagajärjel. Portfelli enda tootlus on ca 5%, mis on kindlasti alla ootuste. Mu enda siht oleks saada vähemalt 8% tootlust. Aga loodetavasti üks hetk jõuan ka selleni. Samuti ka selle kauge 500 000 piirini! See saab küll olema veidi keeruline, sest see aasta plaanin alustada ühe uue ehitusega. Mis see olema saab, sellest juba lähitulevikus.

Märtsis oli 29 projekti, mis tõid sisse 18 537€. See teeb keskmiselt 639€ ühe töö kohta. Koer ja OÜ ettevõtte kohta üsna viisakas tulemus, aga kui lugeda 30 alla 30-aastast tulevikutähte , siis veidi kaob motivatsioon ära. Ma võin oma aega kallimalt müüa, aga sinna miljoniteni või miljardite väärtusteni mu ettevõtte ei tõuse.

Märtsi kuu passiivne sissetulek oli 2781.33 eurot.

Portfell on jaotunud selliselt:

Raha osakaal suurenes, kuna kliendid tasusid oma arveid.

Ühisrahastuses sain natuke raha tagasi Mintoses Varksi põhja minekust, kuid muus osas midagi uut ei olnud.

RahaBotid ei teinud midagi uut.

Mikrolaen maksab endiselt ilusasti raha tagasi.

FunderBeamis on barking järjest suuremasse auku kukkumas. Esialgsest investeeringust on pool kadunud. Seda on kurb näha.

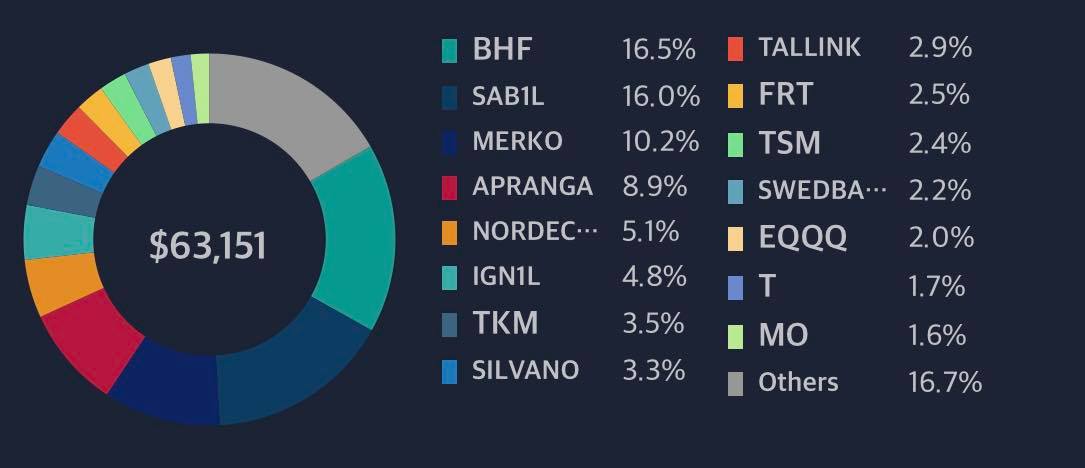

Aktsiates ostsin juurde Coopi, LHVd, Eftenit, Hepsorit, Tallinna Sadamat ning IBs ostsin juurde EPD.

RahaBotid tegid see kuu väga head tööd. Eriti üks masin, mis tootis 1342€ puhast kasumit. Masina kuine tootlus oli 31% ning kui arvestada vaid enda sisse pandud raha pealt tootlust, siis on see summa veelgi suurem. Suisa 141%.

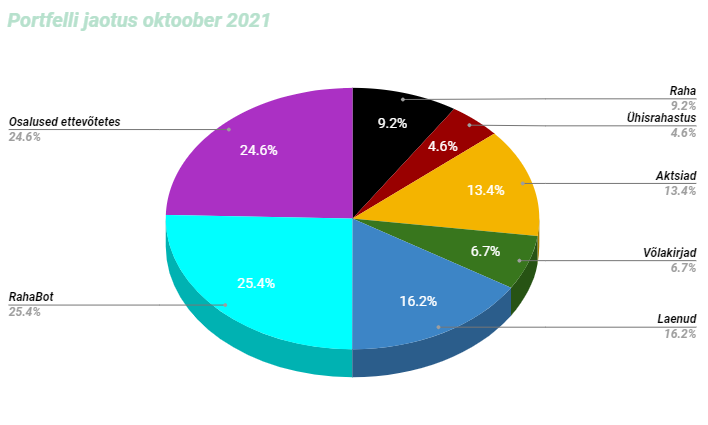

Kui suudaks selliseid botte veel tööle saada, siis võiks päris hästi juba ära elada. Aga kuu oli üldjoones hea ning portfell tegi peaaegu 25 000 eurose hüppe. Uueks brutoportfelliks on saanud 445 000 eurot ja neto sellest 412 000 eurot.

Oktoobris oli kokku 41 projekti, mis tõid sisse 16504 eurot.

See on küll veidike vähem kui eelmine kuu, aga siiski 5 aasta kõige parem oktoobri kuu. Olles eelmise aasta oktoobrist 60% parem tulemus.

Oktoobris ei toimunud kahjuks midagi põnevat. Kogu aur läks jällegi ehituse peale ära. Hetkel jookseb juba 240 000 eurot arve laual ees.

Selle kuu passiivne sissetulek oli 2997.67€, millest suurema osa moodustas just Rahabottide kasum. Või konkreetselt just ühe masina kasum.

Hetkel on portfell jaotunud selliselt:

Raha osakaal tegi peaaegu 50% hüppe, kuna on olnud palju kliente, mis kajastub nüüd ka pangaarvel.

Ühisrahastuses muudatusi ei ole.

RahaBotid nagu ennist mainisid tegid väga hea kuu. Ühe masina üle tuhande eurone kasum tegi passiivse sissetuleku puhul hea lennu.

Mikrolaen maksis raha tagasi ja uuendusi pole.

Funderbeamis uuendusi polnud.

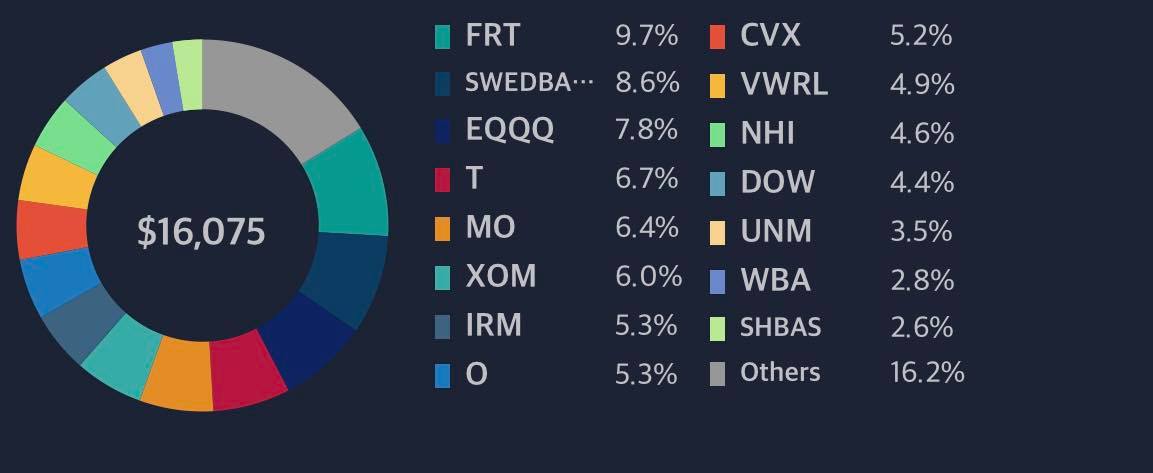

Aktsiates võtsin USA turult kogu portfelli sisu veidi juurde, et teha DCAd.

Augustis on olnud veidi tagasilööke ning portfell on langenud 430 000 euro peale, millest netoportfell tsipakene alla 400 000 euro. See maagiline poole miljoni piir tuleb ja läheb. Tore oleks see üks hetk ületada, kuid sellise portfelli suuruse juures hakkab järjest enam tunduma, et raha

ei ole kõige olulisem. Aga väga kerge on seda kirjutada, väga raske on seda endale tunnistada. Iga kuuga tunnen rohkem samastumist Walter White selle stseeniga

Tunnistada endale, et ma ei suuda ei õelda, sest äkki ma ei taha ei õelda. Mida teha, kui sinu sees võitlevad kaks poolsust. Üks, kes ei taha raha ja teine, kes tahab. Pidev võitlus. Leida see piir kõige virrvarri vahel. more “Võitlus – 21.08 h2ck.final.august”…

See kord lühike ja konkreetne postitus! Portfell on lõpuks peaaegu 460 000 eurot. Sellest netoportfell ca 425 000 eurot. Poole miljoni eesmärk on väga lähedal! Shout out to Lauri E´le, kes jõuab peaaegu minuti peale postituse avalikustamist, selle läbi lugeda!

Mais oli 35 tööprojekti, mis andsid võimaluse sissetulekut keskmisest ka suurendada, milleks oli 14227 eurot.

Mais oli minu jaoks oluline:

Õue tööd, mille käigus sai oma kätega uus aed ehitatud.

Härra Surma juures käimine

Kahes pulmas osalemine

Ehitus on enda alla hammustanud mai lõpu seisuga ca 160 000 eurot. Tunnen, et pean väga palju pingutama, et investeerimisportfell ehituse tõttu kahjustada ei saaks.

Mai passiivne sissetulek oli 1915.56€

Hetkel on porfell selline:

Raha osakaal on muutunud hirmutavalt väikeseks. Endise 13.9% pealt juba alla 10%. Üsna raske on nii väikese rahapuhvriga olla. Väga harjumatu.

Ühisrahastuses uuendusi pole.

RahaBotid endiselt töötavad ja uuendusi pole vaja olnud teha. Nad toodavad keskmiselt ca 800 eurot kasumit kuus.

Mikrolaen saadab vaikselt raha tagasi ja ettevõttel läheb väga hästi.

Funderbeamis soetasin juurde Tactial Solutionsit ja Barkingut.

Aktsiate puhul on seis sama, mis eelmine kord.

Võlakirjade puhul võtsin juurde Creditstari laene.

Märts on läbi, aga postitust ei ole. Parandame kiirelt vea ja loodame, et mu kolm lugejat pole juba igatsema hakanud.

Märtsi lõpu seisuga oli portfell ca 430 000 eurot ning netoportfell ca 400 000 eurot. See on ka netoportfelli rekord! Brutoportfellist on veidi veel puudu, kuna selle rekord oli 449 000 eurot 2020 aasta jaanuaris.

Portfell vaikselt kosub ja püüan endist rekordit üle luua.

Selles kuus oli kõigest 20 tööprojekti, mille puhul kaks klienti ei tasunudki oma arveid ära.

Märtsit jääb minu jaoks iseloomustama:

Saime kodule kvaliteetsed aknad ette

Uurisime öösel Linnateatri telgitaguseid

Lisasime perre ühe uue töötu 😀

Kuu sissetulek oli ka pigem nõrgemapoolsem ning jäi ca 7800 euro juurde.

Hetkel on kodu renoveerimise alla läinud ca 100 000 eurot. Kui see konverteerida portfelli, siis oleksin juba olnud poolemiljonäri klubis. Aga teen tööd, et oleks nii kodu kui ka korralik portfell.

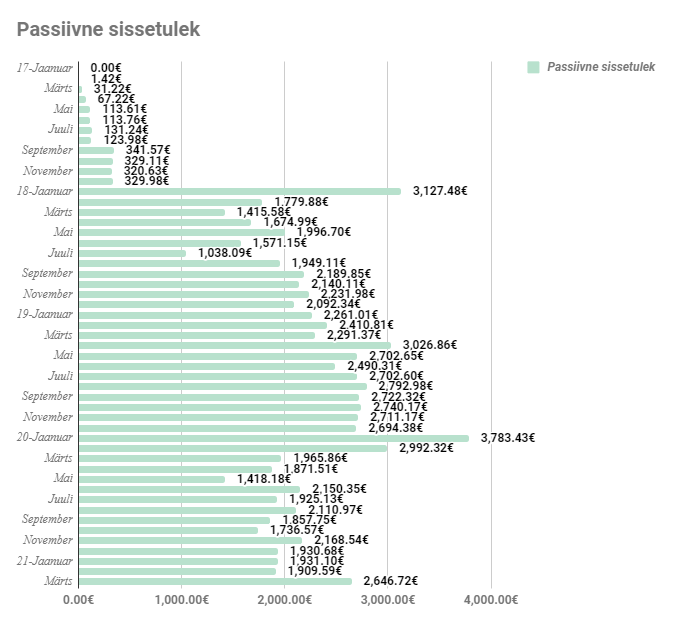

Passiivne sissetulek oli märtsis 2646 eurot. Korralik boost tuli Creditstari võlakirja maksest.

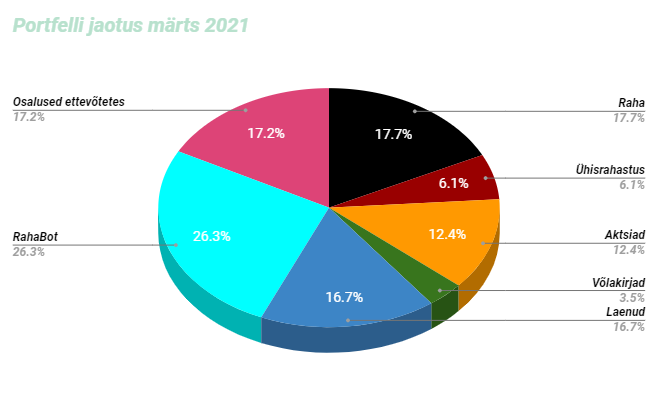

Hetkel on portfell selline:

Raha osakaal tegi korraliku languse 23%->17.7% peale, kuna tuli ära tasuda renoveerimisega seotud kulud.

Ühisrahastuses tõi Omaraha ca 70 eurot kasumit ning Mintos suure nulli. Endiselt hellitan lootust, et saan midagi tagasi kinni jäänud rahast.

RahaBotid töötasid ja midagi raporteerida ei ole.

Mikrolaen refinantseeriti kahjuks väiksemale numbrile. Endine 1200 eurone tootlus kukkus nüüd ca 975 euro peale. Aga ettevõttel läheb väga hästi ning seetõttu sai juurde võetud osalust.

Funderbeamis müüsin maha CleanHandi, kuna mul oli nii väike osalus neis ja mingit kasvu siin näha ei olnud. Soetasin juurde Funderbeam Pref 6 osakuid, mis on kõige mõistlikum osak FB sündikaatidest

Aktsiate puhul on olukord selline:

Balti börs: Soetasin juurde IGN1L ja muu kasvas orgaaniliselt

USA börs: Ei soetanud midagi juurde, kõik kasvas orgaaniliselt.