8 kuud on mööda läinud mu viimasest kodulaenude “turu-uuringust” ning seekord sai uuritud pangatingimusi kodulaenu saamiseks. Tulemused on siis juuni 2020 seisuga.

Lähteandmed:

- 2 laenuvõtjat, kellest üks maksab endale oma ühemeheettevõttest palka ja dividende. Kahepeale kokku on sissetulekuid ca 2500€ ning ühtegi muud kohustust üleval ei ole.

- Ostetavaks majaks on vanem eramaja Nõmmel, hinnaga 215 000€.

- Pangalaenu pikkuseks 30 aastat

- Sissemakse nii vähe kui võimalik, lisatagatist ei ole.

Panga vastused:

Swedbank: 2.2% + 6 kuu Euribor – positiivne panga vastus tuli 15 päevaga. Sissemakset sooviti 20% ja pakuti, et võiksin ka Swedbanki krediitkaardi endale võtta. Üsna positiivne kogemus.

SEB: ?% – Tuli täita ära väga palju küsimustikke, riskianalüüse jms. Olles ise SEB klient, siis tuli ikkagi kogu oma kontode varapäritolu ja liikumised ära põhjendada ja tõestada. Üldiselt väga palju bürokraatiat. Panga “positiivne” vastus tuli 16 päevaga.

Pank pakkus maksimaalseks laenusummaks 130 000 eurot. Võrdluseks 8 kuud tagasi hinnati laenuvõimekuseks ca 240 000 eurot. Järjekordne näide, et VÄGA palju sõltub haldurist. Kui sulle ei meeldi halduri pakkumine, siis vaheta haldurit ja võib juhtuda, et saad pea poole suurema ja parema pakkumise.

Coop: negatiivne panga vastus tuli ca 5 tööpäevaga. Nende jaoks ei ole ise palka maksev ettevõtja piisavalt atraktiivne klient. Võrdluseks 8 kuud tagasi oli see okei. Positiivseks pooleks võiks õelda, et nende online laenutaotlus oli kõige mugavam ja täpsem.

Citadele: negatiivne panga vastus 27 päevaga. Minu jaoks on juba kaks nädalat päris pikk aeg, et vastust saada, aga et sellest veel üle minna!?

Luminor: Peale ca kahte kuud ootamist ei saanudki nende käest vastust. Tundub, et koroonakriis või maksepuhkuste laine on haldurid kooma tõmmanud.

LHV: 1.8% + 6 kuu Euribor – positiivne vastus ca 2 päevaga. Sissemakse 20%. Väga vähe bürokraatiat, hästi kiired vastused. Meeletult positiivne kogemus!

Üldiselt võiks õelda, et kui oleks soov soetada korter või uus maja, siis ei ole probleemi laenu saamisel. Murekohad võivad tekkida just vanemat tüüpi majadega, mis vajaksid lähitulevikus renoveerimist.

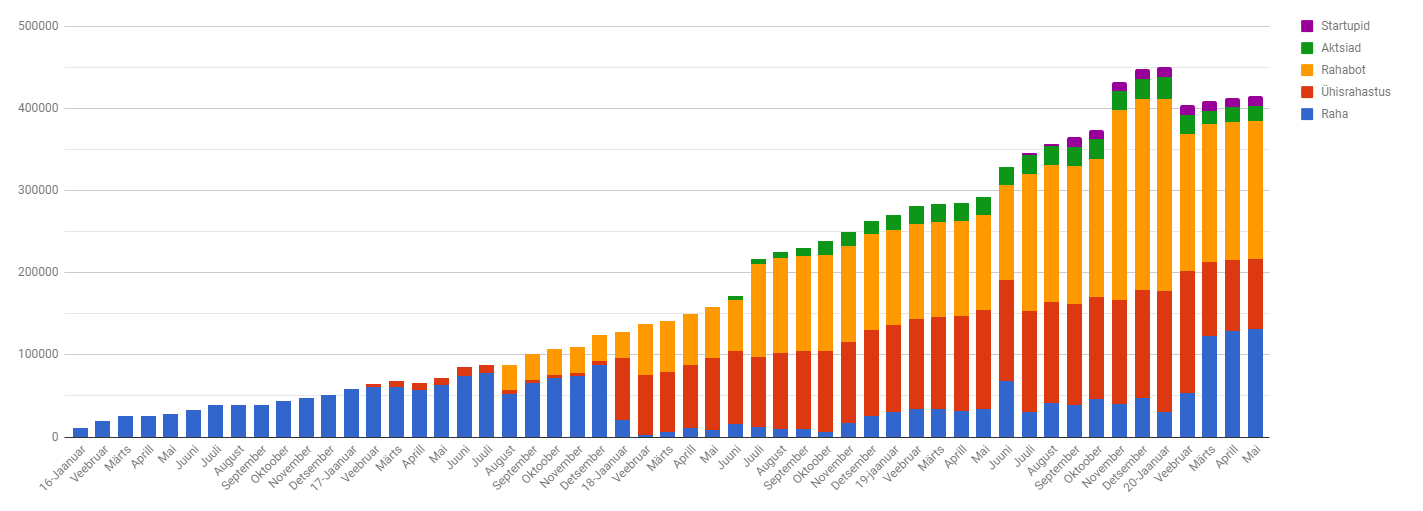

Portfell on mai lõpu seisuga ca 410 000 eurot, millest netoportfell ca 350k.

Lähikuudel näeme korralikku langust, sest eesmärk on kindlasti lähiperspektiivis oma kodu saada. Seetõttu on ka raha osakaal väga suureks muutunud portfellis.

Kui aprill oli väga vaikne ja hõlmas ca 10 projekti, siis mai võttis juba tuure rohkem üles ning selle käigus õnnestus teha 24 töö projekti. Summaarselt see veel väga portfellis ei kajastu, kuna suuremad projekti olid kuu lõpus ja arvete maksmised venivad nagu ikka.

Suure hurraaga alustatud pokkerikarjäär sai kiire lõpu, sest oma igapäeva töö on taastunud/mas ja seetõttu ei ole mõtet panna aega pokkeri alla, kus tootlikkus nii suur ei ole.

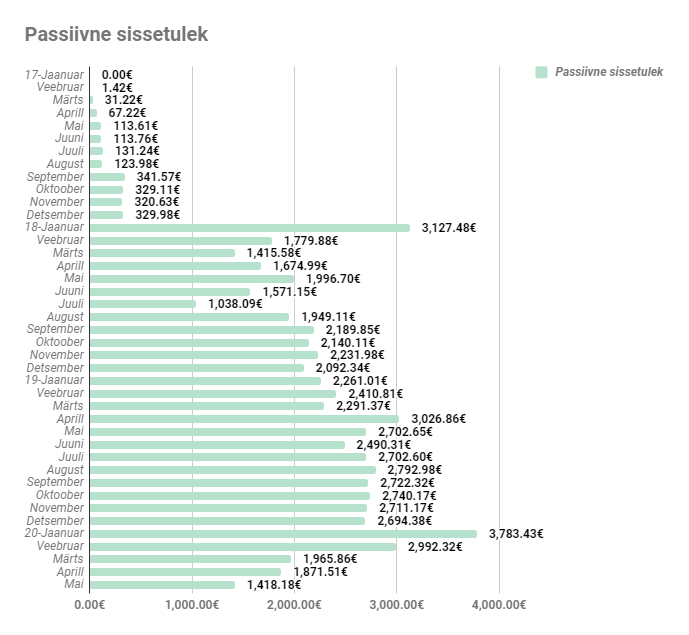

Mai kuu passiivne sissetulek oli 1418 eurot. Täpsema silmaga inimene märkab, et nii nagu Elunaut oma postituses, unustasin ka mina eelmine kuu exceli tabelis ühe sissetuleku ära. Kahel viimasel kuul olid tegelikult passiivsed sissetulekud suuremad, kui tabel välja näitas.

Need sai õnneks parandatud ja nüüd on loodetavasti kõik korras. Ülemaailmsekriisi ja koduostusoovi mõjud on jõudnud mu passiivse sissetulekuni, mistõttu pole nii väikest sissetulekut ammu näha olnud.

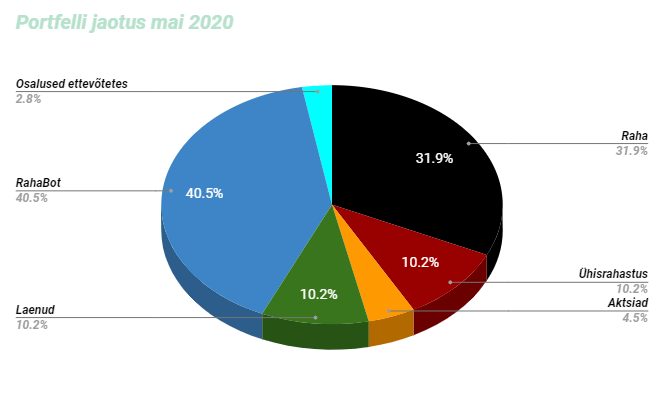

Kogu portfell on hetkel jaotunud selliselt:

Raha osakaal on veidi suurenenud, aga väga märkimisväärset muudatust eelmise kuuga ei ole.

Ühisrahastuses on endiselt tumedad pilved. Omaraha tõi vähemalt mai kuus väikse kasumi

Kuigi see on praktiliselt nii tilluke, et seda ei saa väga arvestadagi.

Mintoses väga muutusi ei ole. Õnneks hästi natuke sai Varksi laene tagasi ja Creditstar ostis laene tagasi.

Hetkel endiselt üle 20k kinni ja hoiame koos teiste investoritega põidlaid, et saaks rahad ikka tagasi.

Rahabotid õnneks rohkem üllatusi ei põhjustanud, va eelmise kuu masin, millest viimases postituses kirjutasin. Maksin natuke kompensatsiooni uuele omanikule, mille abil sai ta mõned kuluosad ära vahetatud.

Mikrolaen toimetab jõudsalt ja heameelega võtaks rohkem raha isegi sisse.

Funderbeamis muudatusi ei ole teinud.

Aktsiate puhul midagi juurde ostnud ega müünud ei ole.

Selline see lugu siin kuumal suvekuul on.

Tõnis Keel 29/06/2020

Kuidas on võimalik et said nii hea LHV %? Töiesti ulmeline laenuprotsent, take it!

Rahabot 03/07/2020

Kõik on läbirääkimiste küsimus, aga jah, see tuleb ära kasutada!

Karl 29/06/2020

Äkki on LHV’s mingi ports finantsvarast ja seetõttu? Muidu on LHV tõesti pigem kallimapoolsete pakkumistega…

a. 01/07/2020

Sama küsimus LHV kohta – mina sain viisaka vastuse ca kaks nädalat tagasi, et nemad on Eesti kapitalil põhinev pank ning alla 2% intressiga kodulaenu ei paku mitte kellelegi…Peaks äkki isegi uuesti sinna kirjutama 🙂

Luminori ja SEB’ga oli minul vastupidiselt seekord hea kogemus, vastused tulid kiiresti ja intressimäära osas samuti väga head ja konkurentsivõimelised pakkumised.

Rahabot 03/07/2020

Väga palju sõltub ikka haldurist. Ma soovitaks proovida mõne teise halduriga ning ehk õnnestub samuti väiksem intress endale rääkida.

Mikk 03/07/2020

LHV ja 1.8%? Kas Viisemann on su isiklik tuttav?

Rahabot 06/08/2020

Viisemannile pidid ettevõtjad meeldima. Äkki salamisi meeldin talle

Omnibuss 15/07/2020

Huvi pärast uurin, et kes LHV’s haldur oli, kes sellise pakkumise tegi?