Viimase aja kuumim teema on investeerimisfestivalil laineid löönud Rahakrati identiteet. Tema närvid peavad olema üsna pingul, sest iga paari päeva tagant ilmub Finantsvabaduse gruppi postitus, kus keegi püüab paljastada salajast Rahakratti. Senini on moderaatorid suutnud avalikustavad postitused eemale tõrjuda ning Rahakrati õige isik on peidus. Aga mida rohkem tekib tal jälgijaid ja avalikke esinemisi, seda rohkem püütakse teda ka avalikustada. Vihjeid leidub nii tema blogis, esinemistes kui ka välja ütlustes. Kes küll on see saladuslik sõnasepp ja kaua ta suudab veel peituda oma tuvi maski taha!?

Enne kui jõuame selleni, kes Rahakratt tegelikult siis on, viskame pilgu peale, kuidas toimetas mu augustikuu portfell.

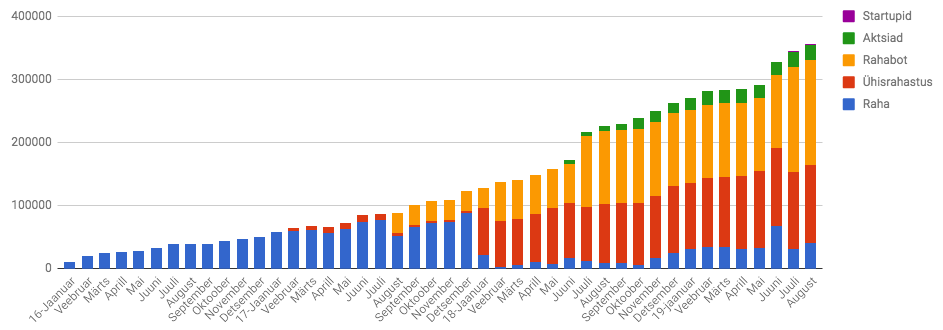

Portfell on kasvanud ca 350 000 euroni ning kõigi eelduste kohaselt peaks aasta lõpuks 400 000 piir ületatud olema. Kui järgmise aasta või kahe jooksul veel otsest kriisi ei tule, siis ehk õnnestub isegi 500 000 euro piir ära purustada.

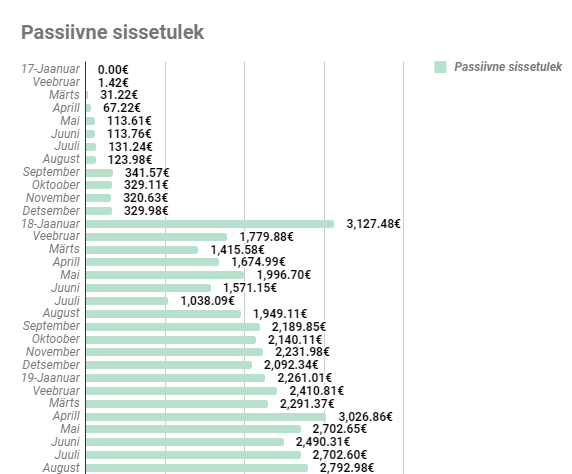

Augustikuu passiivne sissetulek oli ca 2700 eurot, mille tõid koju ühisrahastus, Rahabotid, mikrolaenud ja aktsiad.

Kuna intresse pekstakse alla, siis kahjuks aasta lõpus võib näha juba väiksemaid passiivseid sissetulekuid. Aga positiivsemal noodil sain augustis järjekordsel reisil käidud ning reisi kulutused kattis ära mu passiivne sissetulek. See on päris äge tunne, kui su portfell teenib sulle sinu puhkuse ajal raha. Istud rannas, kuulad laine loksumist ja samal ajal teeb su portfell sulle tööd. Kui see ei motiveeri sind investeerima, siis ma ei tea, mis veel teeks.

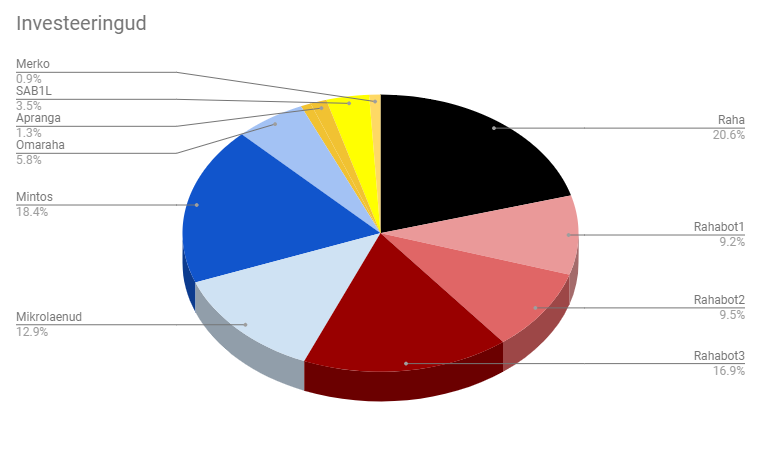

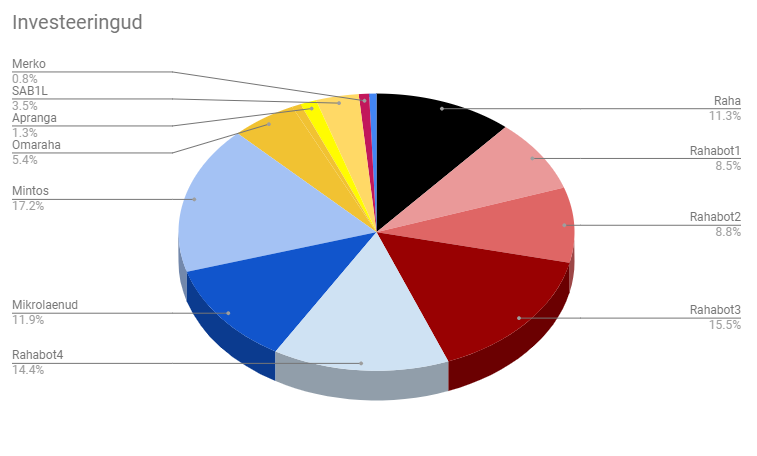

Kogu portfell on jaotunud selliselt:

Võrreldes eelmise kuuga, siis väga suuri muudatusi ei ole. Raha osakaal on jälle tõusnud üle 10% ning on aeg hakata mõtlema uute väljundite peale. Kas siis suunata see Omarahasse või hoopiski uue RahaBoti otsingutele.

Ühisrahastuses läheb endiselt väga hästi, kus augustikuu tootlus Mintoses oli suisa 13%, rääkimata Omaraha 21%. Viimaste uudiste valguses kolis ka Investor Toomas Omarahasse ning arvatavasti võib see rohkem raha portaali peale tuua. Mis aga omakorda viib intresse alla.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

https://c.trackmytarget.com/iup527

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

Mikrolaen pakub endiselt 20% tootlust ning järgmisel kuul pakuti ka võimalust võtta väike osalus sellesse ettevõttesse. Loodame, et siit tuleb üks ükssarvik ära!

RahaBotid võtsid ennast vaikselt kokku ning nelja peale oli augustikuu tootlikkus 11%. Mõningaid tagasilööke on olnud, kuid eelduste kohaselt võiks järgmine kuu saada tootlikkuse tagasi üles.

FunderBeamis tiksub LaMuu alla oma avamishinna ning hetkel ei paista, et hind kuskilt poolt üles liiguks. Endiselt väga rõõmus selle üle ei ole, kuid hoian osakuid ja vaatan, mida järgmine kuu toob.

Aktsiate puhul tuli väike dividendimakse ning nii see elu aktsiarindel vaikselt tiksub.

Kogu portfell erinevate instrumentide lõikes lahti võetuna on selline:

Kõige suurema osakaalu moodustab endiselt Mintos, millele järgnevad Rahabotid ja mikrolaenud. Pikemas perspektiivis võiks kõik osakaalud olla alla 10% ning võimalikult paljude erinevate instrumentide vahel hajutatud.

Aga tulles tagasi Rahakrati teema juurde, siis palju õnne, et oled lugemisega siiani jõudnud. Kristi kirjutas Finantsvabaduse grupis ühe hea kommentaari:

“Üks samm finantsvabaduse teel on see, et kas sul on piisavalt vaba aega, et uurida välja, kes meie tuvist staarblogija on”. Selle salapära avastamine on painanud paljusid. Kui siiski oled see üks õnnelikest, kes on jooned kokku viinud ja õige tuvi välja positsioneerinud, siis inimlik oleks jätta tema isik avalikustamata. Kui inimene on valinud enda meediumiks anonüümse blogimise, siis see on tema vaba valik ning püüdkem seda austada. Ja pealegi ei maksa ära võtta teiste otsimis- ja avastamisrõõmu 😉