Panin kirja mõned väga lihtsad nipid, kuidas sina saaksid oma kulusid kokku hoida ja liikuda kiiremini finantsvabaduse teele! Need on kõik häkid, mida ka ise igapäevaselt kasutan ja on minu teekonnale kaasa aidanud. Kindlasti mõne punkti osas tuleb aegajalt eksimusi, aga üldjoones püüan neid siiski järgida. Ära põleta oma raha, vaid pane see enda jaoks tööle!

- Ära suitseta – Peale selle, et suitsetamine su tervist kahjustab, lõhub see ka su rahakotti. Keskmine pakk maksab ca 5€ ning kui suitsetad paki päevas, siis kulub sul kuus 150€ ja aastas suisa 1800 eurot tühjale tervise põletamisele. Rääkimata lisakulud hammastele, hingeõhu parandamisele ja riiete värskendamisel.

- Ära tarbi alkoholi – Lisaks pohmakale ja lisakilodele ei too alkohol sulle krõbisevat rahakotti. Näen Tallinna linnapildis liiga paljudel meestel õllepurke või kangema alkoholi pudeleid käes, mida siis õllekõhu suurenedes lürbitakse. Selline “hobi” viib märkamatult su tervise ja tükikesi rahakotist.

- Väljas söömise asemel, söö kodus – Kui jätad väljas söömise ära, siis võid endale toidupoest praktiliselt kõike lubada. Keskmine arve väljas süües on vähemalt 10-30 eurot. Korruta see kahega, kui lähed veel kaaslasega või perega sööma. Kallima söögikoha puhul saad sama raha eest juba terve nädala toidukorra soetada.

- Lülita televiisor välja – panusta oma vaba aeg oma produktiivsuse tõstmisele. Selle asemel, et olla diivanikartul, mine liigu õues, suhtle uute inimestega või alusta uue projektiga. Eneseareng on üks parimaid viise, kuidas ennast elus edasi viia. Ära lase oma aju loputada Sõprade maratoni või Reporteriga.

- Müü seisvad asjad maha – Iga vidin, mis sul kodus seisab ja ootab kasutusaega, on tegelikult raha, mida saaksid investeerida. Riided, kõlarid, arvuti, jalgratas, seinakapp või ükskõik, mis asi, mida sa viimased pool aastat kasutanud ei ole, pane müüki. Tehnika puhul kehtib reegel, et mida kiiremini selle maha müüd, seda väiksema miinuse vastu võtma pead.

- Palgatööl olles tee oma CV korda ja käi proovi intervjuudel. See annab sulle julguse ja teadmise, et oma töökohas palka juurde küsida ning tead, mis tööturul toimub. Sissetuleku suurendamine on üks kiiremaid ja tõhusamaid viise, kuidas orava rattast välja pääseda.

- Tühista liikmemaksu võtvad kohutused, mida sa ei kasuta. Paljud jõusaalid pakuvad hetkel võimalust võtta tasuta suvepuhkust. Säästa kolme kuu trenni raha ja käi hoopis õues jalutamas, jooksmas või rattaga sõitmas.

- Osta kasutatud asju – Nii on sul võimalik kokku hoida suuri summasid, olgu selleks siis tehnika, auto, riided vms. Kasuta ostmiseks Osta.ee oksjoni keskkonda pakkudes kõige viimasel hetkel või tee Okidokis hinnapakkumisi, mis on 10-30% küsitavast hinnast madalamad.

- Tekita lisasissetulek – Kasuta selleks nt Airbnb, et tühi tuba välja rentida või Autolevi, et su seisev auto teeniks sulle raha. Või hakka hoopis blogi kirjutama ja võid sellega päris toreda kopika teenida!

- Kui võimalik asenda oma auto ühistranspordiga – Selle asemel, et maksta igakuiselt liisingu, kindlustuse, kütte eest – kasuta hoopis Uberi ja jalgratta / kondimootori kombot. Saad tervist ja hoiad raha kokku.

Ma olen jõudnud sinna, kus ma täna olen, just tänu neid häkke järgides ja korralikult tööd tehes. Kui ma mõtlen korralikult, siis ma mõtlen nädalaid või kuid, kus päevas teedki 10-14 tunniseid tööpäevi. See on olnud pidev ja järjekindel töötamine suuremate eesmärkide nimel. Iga tegevus või ost, mida sa plaanid teha peab viima sind lähemale sinu eesmärkidele. Küsi alati endalt, kas see tegevus või ost, viib mind lähemale sinna, kus ma tahaksin olla. Kui jah, siis tee seda, kui ei, siis muuda seda.

Aga tuleme tagasi minu portfelli juurde. See on hetkel jõudnud 290 000 euro piirini. Vaikselt kasvame ja on lootust, et peatselt purustame 300k piiri. Lugedes teiste blogisid või intervjuusid, kes on juba ületanud 500 000 euro piiri, siis minu portfell on veel nooruke nende kõrval.

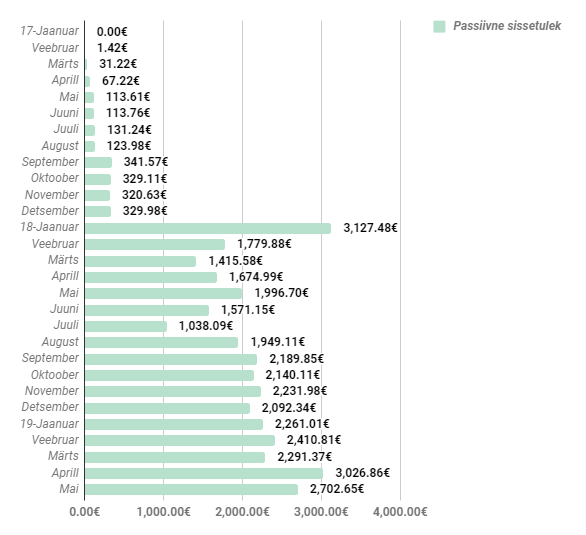

Mai kuu passiivseks sissetulekuks kujunes ca 2700 eurot. See teeb portfelli keskmiseks tootluseks ca 11%, mis on tegelikult tõusval turul vähe. Pean püüdma vähendada oma vaba raha hulka ja võtma sisse parema tootlusega instrumente. Eelpool nimetatud poolemiljonilise portfelli tootlus on ca 15% ning see võiks meil kõigil investoritel eeskujulik eesmärk olla.

Seekord jagunes passiivne sissetulek suisa viie erineva sissetuleku allika vahel. Kui piiluda RahaKrati postitusse, siis tema suutis oma blogiga sisse tuua üle 400 euro, moodustades pea 50% tema passiivsest sissetulekust. Vot see on alles kõrge tase! Mina veel nii kõrgel tasemel ei ole, kuid eks näis, mis elu toob.

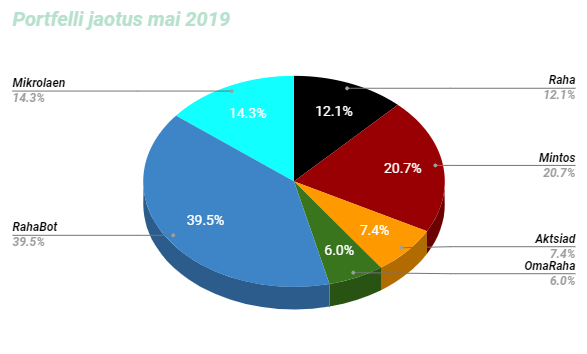

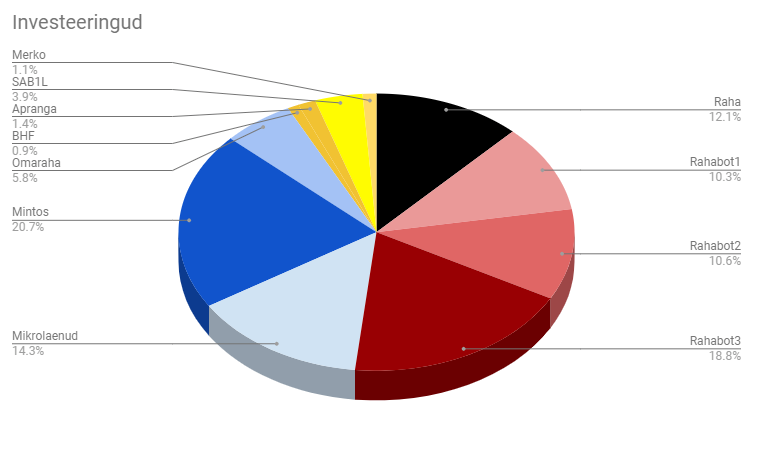

Kogu portfell on hetkel selline

Raha osakaal on muutumas liiga suureks ning seisev raha ei ole hea. Otsin aktiivselt võimalusi, kuhu seda paigutada, mis oleks hea riski ja tulu suhtega.

Ühisrahastuses tiksub kõik üsna sarnaselt. Olen paigutanud rohkem raha OmaRahasse, kuna seal liikus viimasel ajal üsna hästi välja. Juunist alates tõsteti aga Eesti laenude vahendustasu 20%lt 30%ni peale ning investorite jaoks tähendab see paaripunktilist tootluse langust.

Mintoses on turule tulnud 14% Mogo laenud ning need aitavad keskmist jälle üles tuua. Investorite kahjuks või õnneks on turule toodud ka väga lihtne automaatne investeerimistööriist, mis kohati meenutab Bondora musta kasti. Soovitan sellest eemale hoida ning pigem ise jälgida, kuhu ja kuidas oma raha Mintoses laiali jagada.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

https://c.trackmytarget.com/iup527

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

Mikrolaen keerutab endiselt raha ning igakuiselt tuleb väike pisku tagasi. Ega siin midagi uut ja põnevat ei ole toimunud, et raporteerida.

RahaBotid töötavad hästi. Tegin kõige esimesel masinal süsteemi uuenduse, mis läks üllatavalt hästi. Ei esinenud ühtegi tagasilööki. Hoian silma peal ka oma konkurentidel ning jutu käigus tuli välja, et üks proovis oma masinast rohkem välja pigistada kui võimalik. Süsteem kuumenes pideva kasutamise tagajärjel üle ja kõik läks põlema. Ei maksa rahaahneks ka minna, see võib tuliselt kätte maksta.

Aktsiate puhul on toimunud väike langus, sest eelmise kuu divikamaksjad, on aktsiahinnas allapoole langenud. Apranga viskas ca 300€ divikat ning põhimõtteliselt saaks terve uue suve garderoobi nüüd osta.

BHF xirr 15% (see aasta 21%) – endiselt kõige positiivsem ost olnud ja ma endiselt ei ole seda juurde soetanud.

Apranga xirr -98% (see aasta 24%) – viskas 300 euri divikat ja vähendas natuke tehtavat miinust.

SAB1L xirr 1% (see aasta 60%) – toimetab jõudsalt ning pikemas perspektiivis võiks ka väärtus jälle tõusta

Merko xirr 35% – sõlmib pidevalt uusi ehituslepinguid ja buumib koos majandusega.

Heins 19/06/2019

Mis on rahabot?

Rahabot 19/06/2019

Kahjuks see on salastatud info

Tõnis Keel 23/06/2019

Rahabottid mängivad olulist rolli sinu portfelli kasvus, seega puhtalt jala käies sama ei tee välja.

Millal avalikustad mis tradebot või viirus see rahabott on?

Rahabot 24/06/2019

See info avalikustatakse ainult kõige tõsiusklikumatele blogi lugejatele. Seda infot ei saa kergekäeliselt jagada, sest muidu muutuks konkurents järjest tihedamaks.

Lauri Elias 11/08/2019

Krüptoraha kaevandus ilmselt. Ära liialt erutu – 2019 on olnud erakordselt hea aeg alustada.