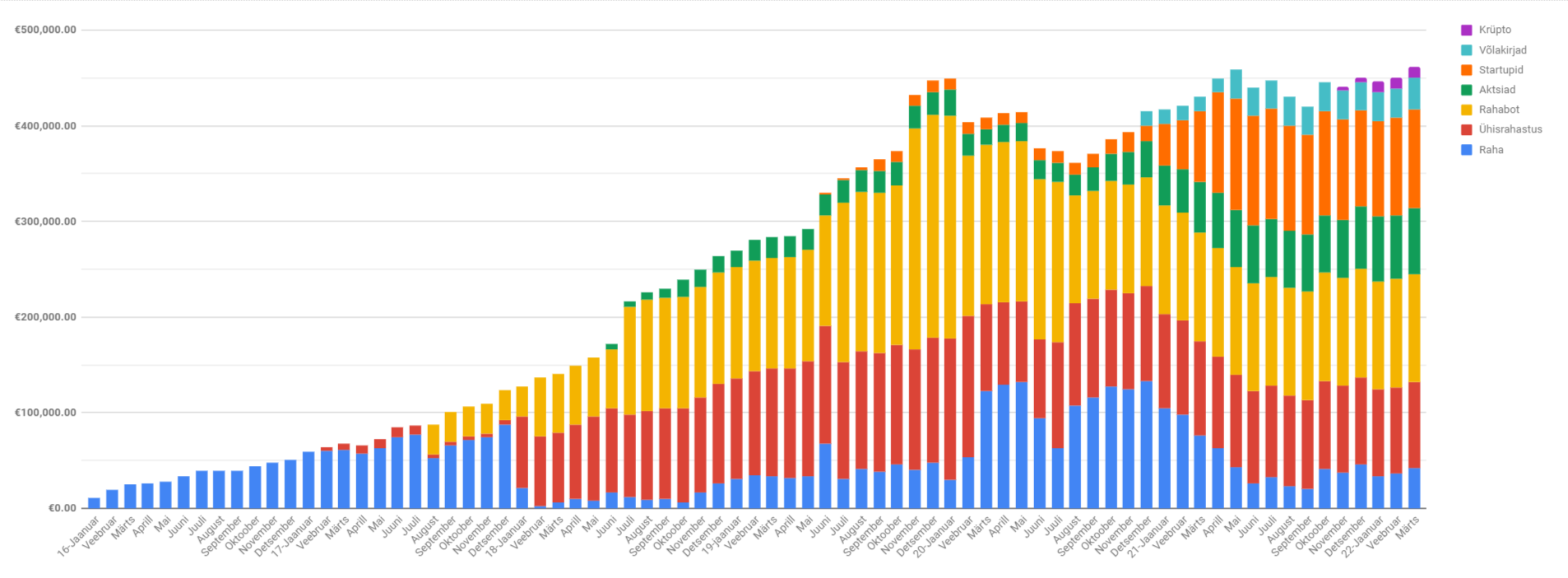

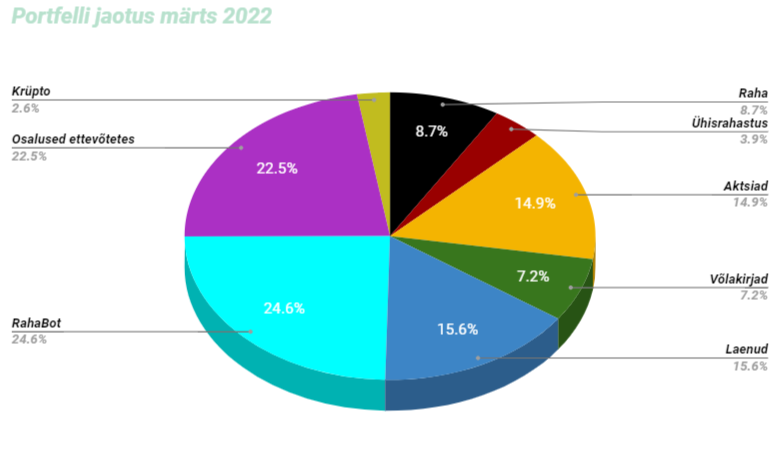

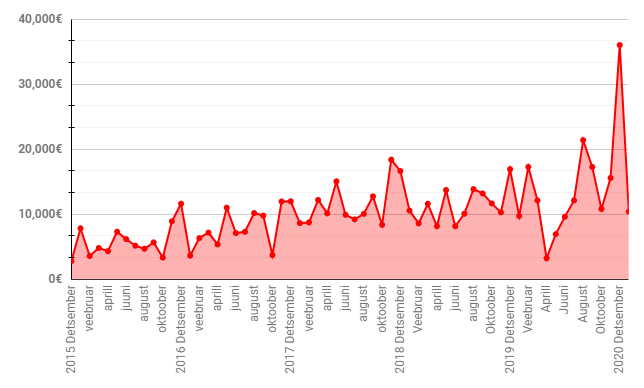

Tahtsin ühe kuu vahele jätta, et jõuaks juba kohe järje peale. Kirjutasin ka esimesed read, aga ei saa niimoodi oma lugejaid petta. Kõik kuud peavad olema avalikud ja seetõttu on nüüd hoopis märtsi tulemused teie ees. Aprilli kuu numbreid saab juba peatselt lugeda. Portfell on hetkel 460 000 eurot, millest 434 000 eurot on netoportfell. Ja see on ka uueks portfelli rekordiks. Arvestades hetkel valitsevat majandus olukorda, siis on rõõmustav näha, et vastupidiselt turule on portfell kasvanud. Küll aga ei maksa siin unustada, et see kosub puhtalt aktiivse töö tagajärjel. Portfelli enda tootlus on ca 5%, mis on kindlasti alla ootuste. Mu enda siht oleks saada vähemalt 8% tootlust. Aga loodetavasti üks hetk jõuan ka selleni. Samuti ka selle kauge 500 000 piirini! See saab küll olema veidi keeruline, sest see aasta plaanin alustada ühe uue ehitusega. Mis see olema saab, sellest juba lähitulevikus.

Märtsis oli 29 projekti, mis tõid sisse 18 537€. See teeb keskmiselt 639€ ühe töö kohta. Koer ja OÜ ettevõtte kohta üsna viisakas tulemus, aga kui lugeda 30 alla 30-aastast tulevikutähte , siis veidi kaob motivatsioon ära. Ma võin oma aega kallimalt müüa, aga sinna miljoniteni või miljardite väärtusteni mu ettevõtte ei tõuse.

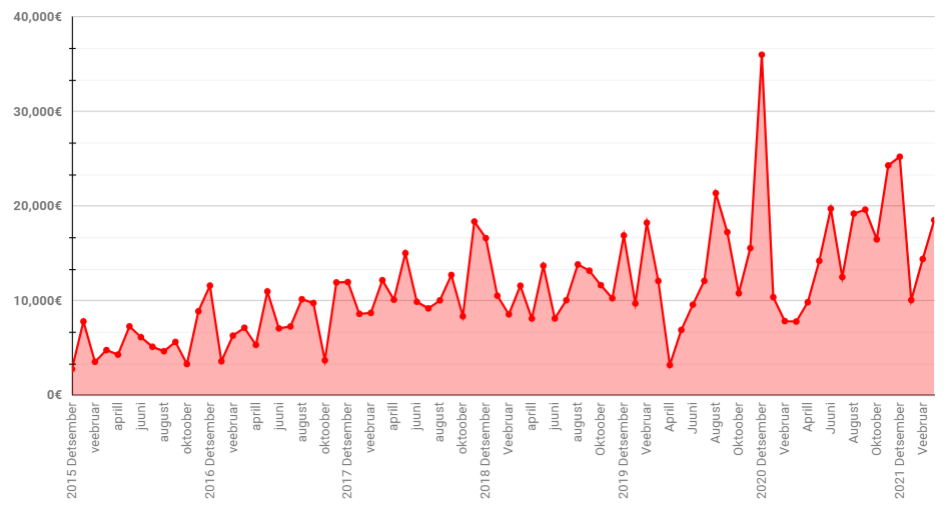

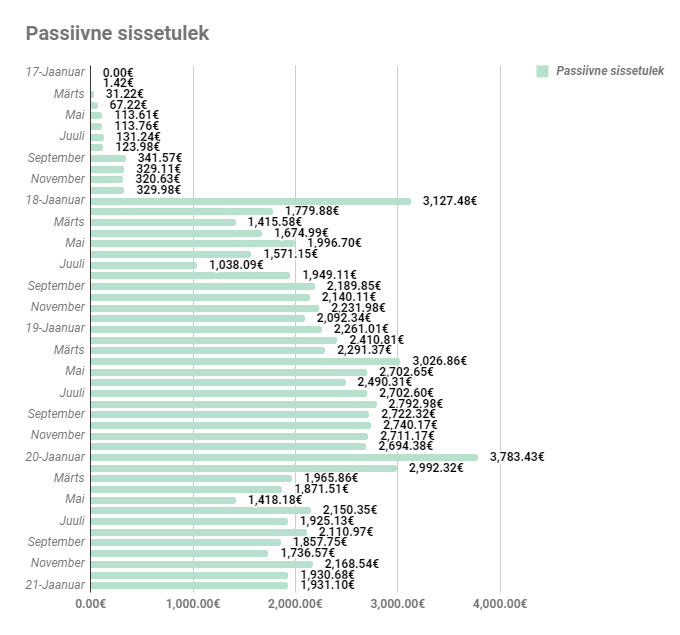

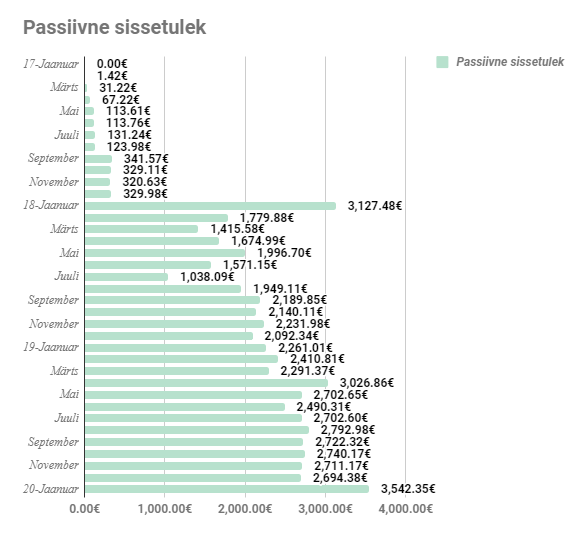

Märtsi kuu passiivne sissetulek oli 2781.33 eurot.

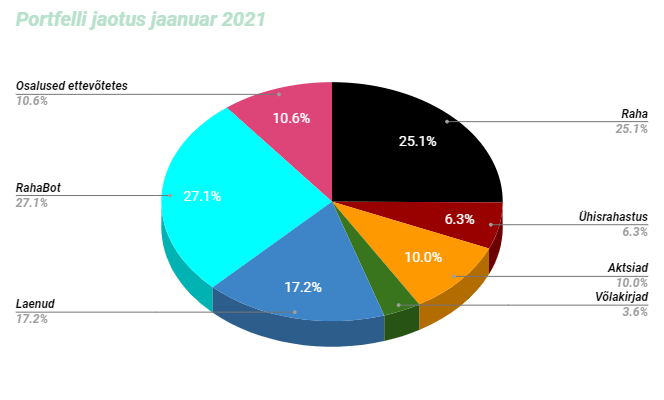

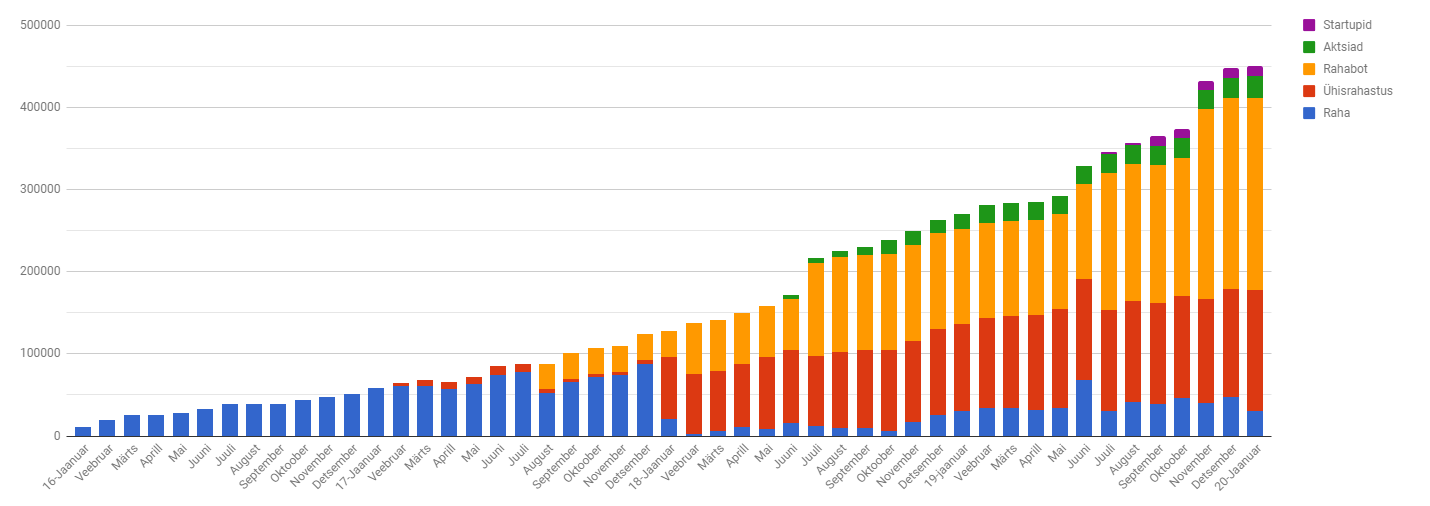

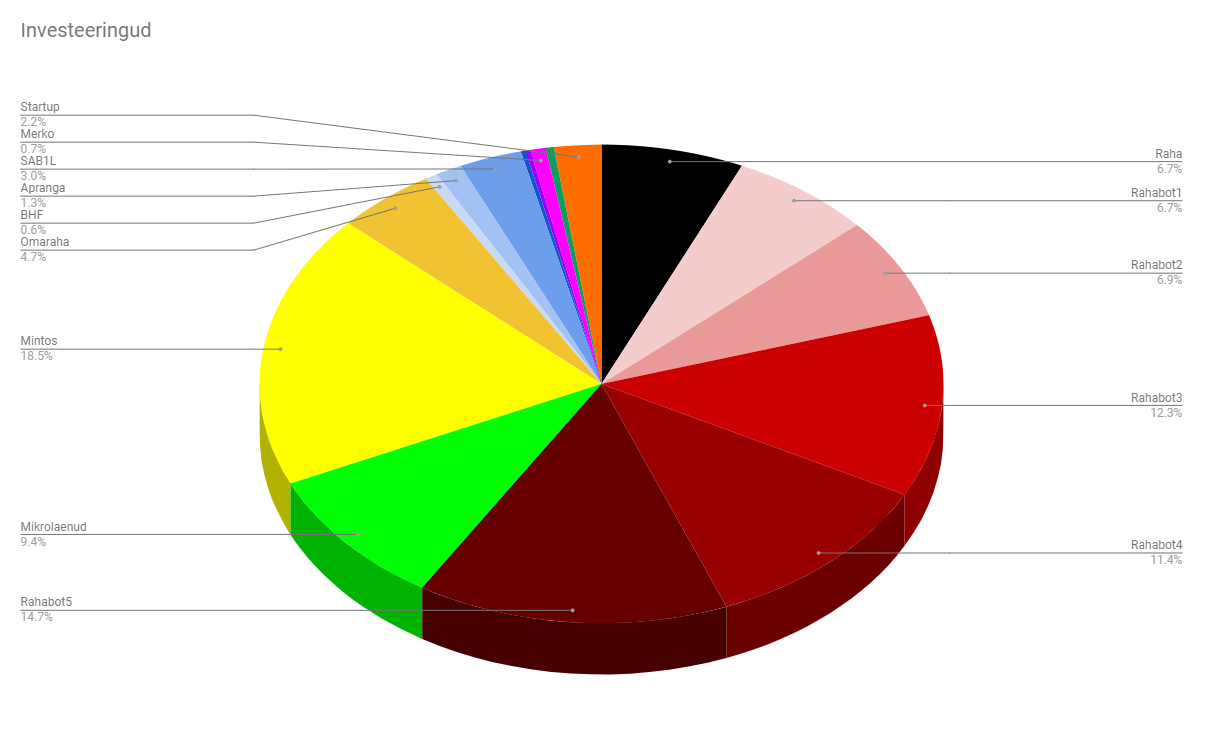

Portfell on jaotunud selliselt:

Raha osakaal suurenes, kuna kliendid tasusid oma arveid.

Ühisrahastuses sain natuke raha tagasi Mintoses Varksi põhja minekust, kuid muus osas midagi uut ei olnud.

RahaBotid ei teinud midagi uut.

Mikrolaen maksab endiselt ilusasti raha tagasi.

FunderBeamis on barking järjest suuremasse auku kukkumas. Esialgsest investeeringust on pool kadunud. Seda on kurb näha.

Aktsiates ostsin juurde Coopi, LHVd, Eftenit, Hepsorit, Tallinna Sadamat ning IBs ostsin juurde EPD.

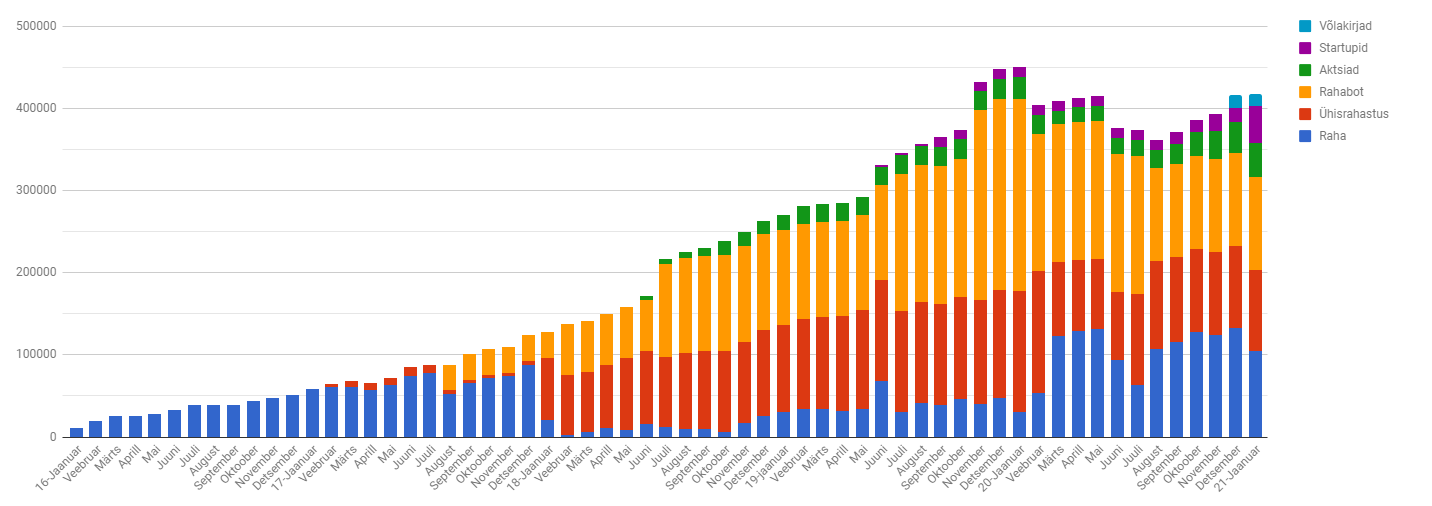

Portfell kosus jaanuaris väga vähe ning on natuke üle 415 000 euro. Sellest netoportfell on veidi rohkem kosunud ja on hetkel jäänud 385 000 euro peale.

Jaanuaris oli 27 tööprojekti, mis on tegelikult vähem kui keskmine. Suuresti on see tingitud koroonast ning näen, et see langustrend on järgmised paar kuud kestmas.

Seda kuud jäid minu jaoks iseloomustama:

Jõhkralt palju lund 😀 – super talv on olnud!

Koroona isolatsioon – partner sai koroona ning pidime eneseisolatsioonis olema. Üllatuslikult temaga koos olles mina ei saanud koroonat.

Murdvargus kodus – pätid murdsid uksest ja aknast sisse ning viisid kogu maise vara ehituselt.

Lõuna-Eestis off the grid olemine – võtsime paariks päevaks täiesti nutinetivaba majutuse ja lihtsalt olime.

Ühine põrandate vedu kogu suguvõsaga – saime majas põrandad valatud ning ehitustööd jätkuvad.

Detsembr oli üle ootuste kõrge lend, kuid jaanuaris pöördusime tagasi nö. tavalise sissetuleku suuruse juurde, milleks oli ca 10 000 eurot.

Jaanuaris on hetkel ehituse alla läinud ca 75 000 eurot. See on pea 15 000 eurone hüpe võrreldes eelmise kuuga. Saime ära makstud põranda, akna ja fassaadi kulutused. Järgneva kahe kuu jooksul loodaks asjad ka ette ja paika saada.

See kuu õnnestus 1 euro võrra rohkem passiivselt raha teenida. Väiksed võidud! Nimelt oli jaanuari kuu passiivne sissetulek 1931.10€.

Kui kõik ilusasti jätkub, siis see aasta võiks saada 100 000 passiivselt teenituna tehtud.

Portfell ise näeb välja selline:

Raha on teinud korraliku 7% languse, kuna väga palju läks jaanuaris kodu ehitusmaterjalide peale.

Ühisrahastuses püüan endiselt kõike, mis tuleb välja kanda. Reaalsuses tähendab see Omaraha miinuseid kirja pannes ning Mintose lukus oleva raha vaatamist.

Rahabotid töötavad, kuid ühel kõige vanemal masinal juhtus jaanuaris lühis. Üks hetk käis masinas pauk ja lõi isegi voolud välja. Põhjust ma ei suutnudki tuvastada. Küll aga sulatas see ära trükkari. Õnneks sain uue jupi tellida ca 100 euro eest.

Mikrolaen tõi regulaarselt raha sisse ning hetkel kõik tore. Suurendasin ka oma osalust antud ettevõttes. Nii et ma justkui olen ise endale raha laenanud ja teenin see läbi intressi 😀 See on ka suuresti tõstnud osalused ettevõtetes osakaalu.

Funderbeamis midagi uut juurde pole võtnud.

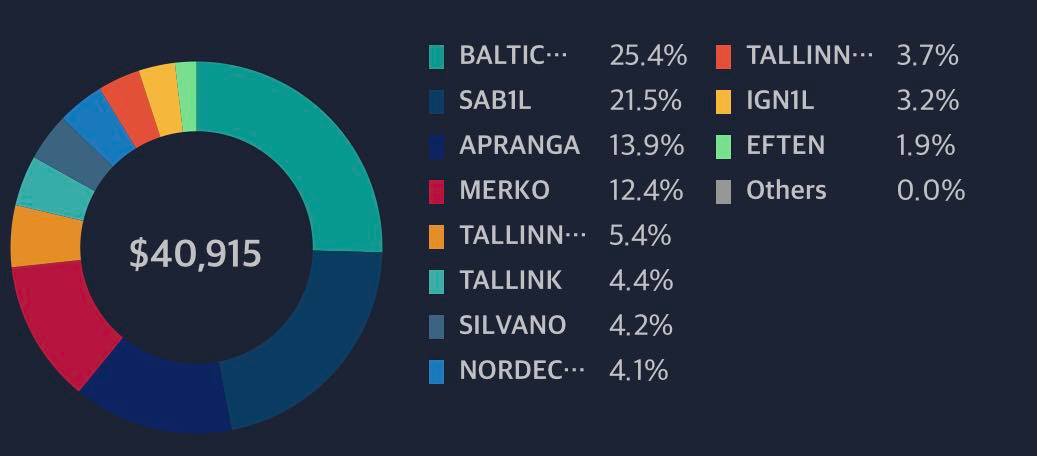

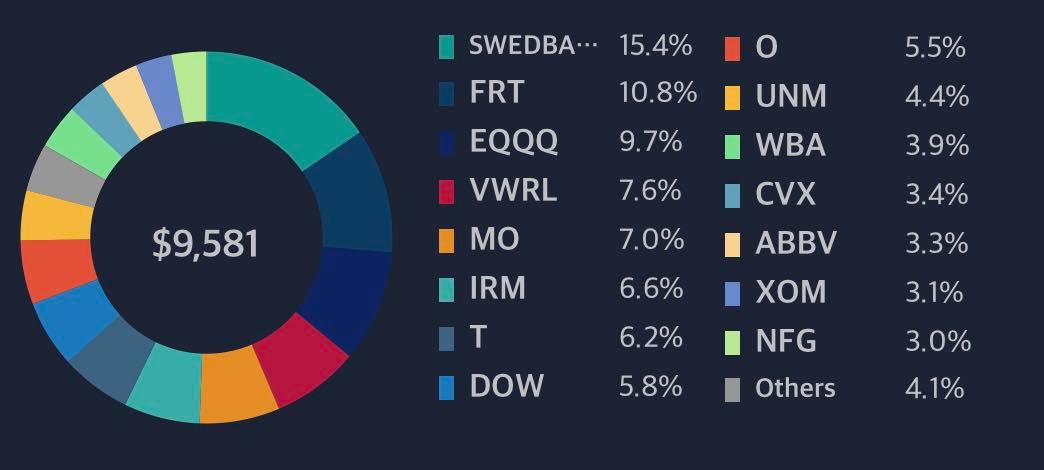

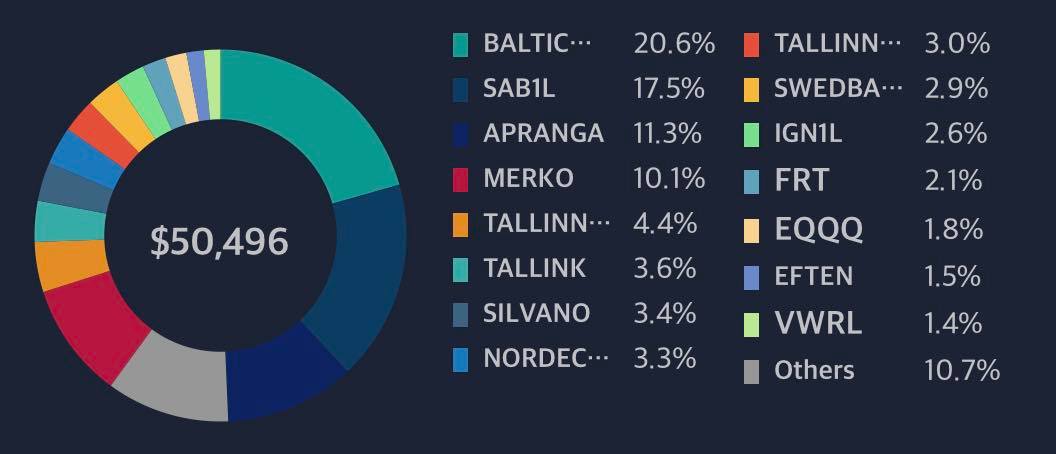

Aktsiate puhul ütleb üks pilt rohkem kui tuhat sõna, nii et nüüd on teie ees suisa kolm pilti!

Balti börs:

Midagi uut juurde soetanud ei ole. Hetkel on kõige väiksem positsioon Eftenil, mille kasumiks ca 40%. Kuidagi kurb on kallima hinnaga juurde osta ja siis oma kasumi % vähendada. Aga püüan enam vähem kõiki osakaale võrdseks saada.

Küll aga on Tallink ja Tallinna Sadam ootele pandud ja neid positsioone ei suurenda.

Usa börs:

Kõige suurem positsioon Swedbankis ja FRTs. Püüan portfelli üles ehitada selliselt, et pool portfellist oleks EQQQ ja VWRLis ning ülejäänud üksikaktsiate vahele jaotunud. Kui oma üksikaktsiatega pange panen, siis on vähemalt laiahaardelised indeksid päästma tulemas.

Mõlemad börsid kokku:

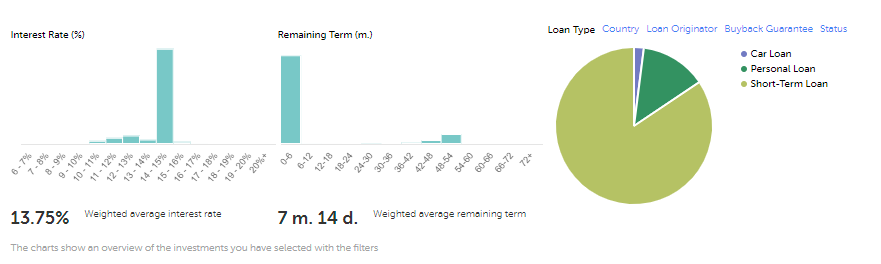

Hetkel troonib turul balti börs. Suurimad kolm osakaalu on BHF,SAB1l ja Apranga.

Võlakirjade puhul endiselt Creditstari võlakirjad portfellis ning loodetavasti märtsis saab ka esimese makse.

Märts käes ja postitused järjest venivad. Nüüd kolmandal aastal on blogimise tung maha veeremas ning pole enam seda põnevust. Investeerimine pakub endiselt huvi, kuid sellest blogis kirjutamine on muutunud pigem kohustuseks. Aga ma püüan oma viimast kolme lugejat veel hoida ning seekord võtan ette 2020 aasta kokkuvõtte. Kes järjepidevalt on lugenud, siis neil on juba pilt selge.

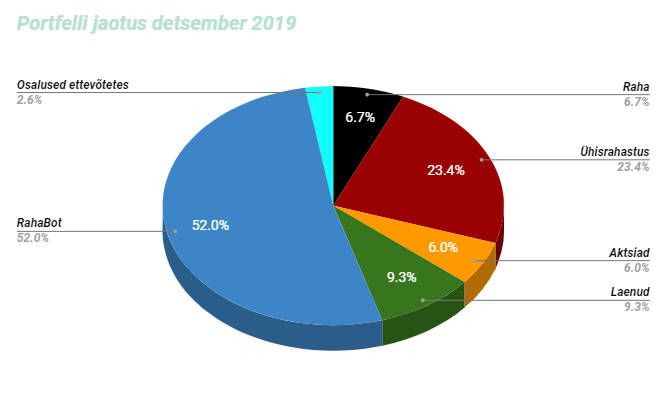

2020 aastat alustasin 450 000 brutoportfelliga, millest netoportfell oli ca 330 000 eurot. Aasta lõpetasin aga hoopis ca 420 000 euroga, millest netoportfelli osa oli ca 380 000 eurot. Aasta jooksul sai päris korralikult laenukoormust vähendatud ja võimendust jäi minimaalselt sisse.

Mure oli selles, et polnud kuskile laenuraha paigutada. Vastasel juhul oleksin hea meelega veel teiste raha investeerimisel ära kasutanud.

Passiivne sissetulek jäi keskmiselt ca 2000 eurot kuus, mis aitas hoida endiselt finantsvaba oligarhi staatust. Sellise portfelli suuruse juures on passiivselt teeninud sissetulek häbiväärselt väike. See on reaalne näide kõigile, kuidas suures osas raha istumine, ei too midagi sisse.

Portfelli laastas ka aasta teises pooles maja ost ja sellega seotud remonditööd, mis jätkuvad ka tublisti veel 2021 aastal.

Kui maja ostu mitte arvestada, siis portfell oleks kasvanud kriisiajal isegi üle ootuste hästi. 2019 aastaga võrreldes oli eelmisel pea 25% puhas kasumi tõus.

Tolle aastaga käisid läbi portfellist 3 erinevat RahaBotti, mis said samuti huvilistele maha müüdud. Hetkel olen endale endiselt 3 RahaBotti alles jätnud, et ka siin kriisi ajal vähemalt mingisugune sissetulek olemas oleks.

Tööalaselt sai see aasta pea 10% vähem tööd tehtud, aga seevastu suutsin eelmise aastaga võrreldes 25% rohkem teenida. Ideaalis võiks see aasta veelgi 10% tööd vähendada ja kasuminumbrid samaks saada.

Kuula teisi aga tee ise oma otsuseid ja jää neile kindlaks. Kahel juhul kaotasin üsna suured summad, kuna kuulasin kellegi teise arvamust ja töötasin oma sisetundele vastu.

Esimene kord müüsin maha kogu oma LHV positsiooni, sest võtsin sisendiks lootuse, et aktsia langeb peale tulemuste välja ütlemist koroona tõttu. Juhtus aga see, et LHV tegi mütsitriki ja lendas hoopis raketina teises suunas.

Teine kaotus oli Changega, kui müüsin liiga kiirelt oma positsioonid Funderbeamis maha. Realiseerisin küll enda jaoks viisaka kasumi, aga reaalselt oleks see summa olnud 4x suurem.

Turu ajastamine on väga keeruline. Jää ostma regulaarselt ja ära mõtle turu kõikumiste peale.

Kasuta võimenduse häkki – kui IB euro intress on 1.5%, siis osta dividende maksvaid aktsiaid, mille tootlus oleks 3%+ ning prindi raha.

8 kuud on mööda läinud mu viimasest kodulaenude “turu-uuringust” ning seekord sai uuritud pangatingimusi kodulaenu saamiseks. Tulemused on siis juuni 2020 seisuga.

Lähteandmed:

2 laenuvõtjat, kellest üks maksab endale oma ühemeheettevõttest palka ja dividende. Kahepeale kokku on sissetulekuid ca 2500€ ning ühtegi muud kohustust üleval ei ole.

Sissemakse nii vähe kui võimalik, lisatagatist ei ole.

Panga vastused:

Swedbank: 2.2% + 6 kuu Euribor – positiivne panga vastus tuli 15 päevaga. Sissemakset sooviti 20% ja pakuti, et võiksin ka Swedbanki krediitkaardi endale võtta. Üsna positiivne kogemus. SEB: ?% – Tuli täita ära väga palju küsimustikke, riskianalüüse jms. Olles ise SEB klient, siis tuli ikkagi kogu oma kontode varapäritolu ja liikumised ära põhjendada ja tõestada. Üldiselt väga palju bürokraatiat. Panga “positiivne” vastus tuli 16 päevaga.

Pank pakkus maksimaalseks laenusummaks 130 000 eurot. Võrdluseks 8 kuud tagasi hinnati laenuvõimekuseks ca 240 000 eurot. Järjekordne näide, et VÄGA palju sõltub haldurist. Kui sulle ei meeldi halduri pakkumine, siis vaheta haldurit ja võib juhtuda, et saad pea poole suurema ja parema pakkumise. Coop: negatiivne panga vastus tuli ca 5 tööpäevaga. Nende jaoks ei ole ise palka maksev ettevõtja piisavalt atraktiivne klient. Võrdluseks 8 kuud tagasi oli see okei. Positiivseks pooleks võiks õelda, et nende online laenutaotlus oli kõige mugavam ja täpsem. Citadele: negatiivne panga vastus 27 päevaga. Minu jaoks on juba kaks nädalat päris pikk aeg, et vastust saada, aga et sellest veel üle minna!? Luminor: Peale ca kahte kuud ootamist ei saanudki nende käest vastust. Tundub, et koroonakriis või maksepuhkuste laine on haldurid kooma tõmmanud. LHV: 1.8% + 6 kuu Euribor – positiivne vastus ca 2 päevaga. Sissemakse 20%. Väga vähe bürokraatiat, hästi kiired vastused. Meeletult positiivne kogemus!

Üldiselt võiks õelda, et kui oleks soov soetada korter või uus maja, siis ei ole probleemi laenu saamisel. Murekohad võivad tekkida just vanemat tüüpi majadega, mis vajaksid lähitulevikus renoveerimist.

Portfell on mai lõpu seisuga ca 410 000 eurot, millest netoportfell ca 350k.

Lugedes teiste blogijate tulemusi, siis tundub, et kõigil läheb kriisi päris hästi. Tundub, et üldine vaib blogijate seas on “kriisi” ajal positiivne ning näidatakse rekordkuid. Rahakratt hõiskas üle6000 eurosest sissetulekust. Rahats viskas õhku väga korralikud aprilli kuu tulemused. Ma ei tea, kui suur on ta portfell, aga üle tuhande eurone passiivne sissetulek on vägagi viisakas. Pinsi põlvel samuti rekordiline sissetulek aprillis. Mis toimub 😀 Elunaut sooviks üldse sellises kriisis elada. Ma ise vist seda vaimustust nii väga ei jaga. Minu jaoks oli aprill üsna vaikne kuu ning töömaht vähenes rohkem kui kolmekordselt. See viis sissetulekud 5 aasta kõige madalamasse punkti. Aprillis olid mu sissetulekud 3200 eurot, mis on veidi parem kui 2015 aasta detsembris ning tollel ajal ma veel ei tegelenud investeerimisega. Kui passiivne sissetulek kõrvale jätta, siis oleks 2020 aasta aprill 5 aasta kõige väiksema sissetulekuga kuu. Kahjuks hakkasin oma sissetulekuid jälgima 2015. aastal ning hetkel ei oska õelda, mis mu sissetulekud enne seda perioodi olla võisid. more “5 aasta madalaim sissetulek – 20.04 h2ck.final. aprill”…

See kuu toimus esimene suurem langus üle pika aja. Nimelt kukkus portfelli väärtus pea 50 000 euro võrra. 450 000 euro piir oli nii tugev, et seda ei suutnud ületada ja see püsib endiselt vastupanu tasemena. Õnneks ei olnud portfelli kukkumine suuresti tingitud koroonaviirusest, vaid mu enda sihilikust tegevusest. Nimelt sai üks lootusetu RahaBot maha müüdud ja seeläbi hoopis oma netoportfelli väärtust tõstetud. Hetkel on portfell ca 400 000 eurot, millest ca 340k eurot on netoportfell. Niimoodi läheb päris raskeks, kui tahan oma selle aasta eesmärgid kätte saada. Seadsin sihiks, et aasta lõpuks on portfell 600 000 euro ületanud. Olen “kõigest” 200 000 euro kaugusel eesmärgist. Kui suudan mustalt turult sellel aastal kaks normaalset RahaBotti juurde leida, siis on eesmärk tehtav! more “50 000 eurot portfellist läinud – 20.02 h2ck.final.veebruar”…

See kuu tõusis portfell vaid Rahakrati annetuse abil. Sellest lähemalt aga juba postituse lõpus.

Viskame pilgu peale portfellile ning näeme, et olukord on üsna sarnane detsembri kuu lõpuga. Ma ei ole veel suutnud purustada 450 000 euro piiri. Jaanuaris sai veidi laene tagasi makstud ning netoportfell kasvas ca 335 000 euro peale. Kuu möödus töölainel, kuid kuhu see raha kadus, seda ma ei tea 😀 Arvestuslikult oleks pidanud portfelli tõus palju suurem olema, aga mingil saladuslikul põhjusel tammun ühe koha peal edasi.

Raske on sellest vastupanu seinast läbi murda, aga on lootust, et äkki veebruari kuu ülevaatega, oleme ületanud 450 000 euro piiri.

Passiivne sissetulek jaanuaris oli 3542.35 eurot, mis on ka uueks rekordiks. Viimane rekord oli 2018 aasta jaanuaris, kui Mintos alustas Mogo oma raha tagasi kampaaniaga ning selle käigus õnnestus suuremaid summasid skoorida.

Selle kuu rekordile aitas kaasa ühe RahaBoti turule paiskamine. Võtsin mustal turul müügi puhul ettemaksu 1000 eurot ning õnneks või kahjuks kadus huviline ära. Mis nii viga elada oleks, kui selline asi igakuiselt juhtuks.

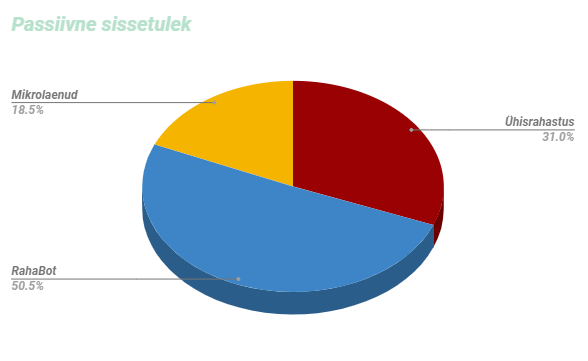

Passiivne sissetulek jagunes kolme instrumendi vahel:

Kogu portfell on hetkel selline:

Olen endiselt suuresti RahaBottide usku, kuna nad toodavad kõige kindlamat tulu. Vähendasin ka raha osakaalu, mis eelmine kuu ületas juba 10% osakaalu portfellist. Liigutasin raha ühisrahastusse, täpsemalt Mintosesse, kus on võimalik seda üsna likviidselt hoida.

Ühisrahastuses liigub raha nii Mintoses kui Omarahas väga kiirelt välja. Omaraha portaali boss postitas suisa foorumisse abipalve, et palun kantke rohkem raha peale. Selle aasta XIRRi järgi on Omaraha tootlus 14,51% ja Mintoses 14.19%. Kohati on mõistlikum oma raha suunata Mintosesse, sest seal on olemas järelturg. See aitab vajadusel raha kiirelt välja võtta ning seda ümber suunata.

Võrreldes eelmise kuuga, siis olen saanud keskmise intressi ca 11% pealt pea 14% peale. Ning keskmine laenupikkus 21 kuu pealt 7 kuu peale.

Tule investeeri koos minugaMintosesja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endaleMintoseskonto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel on kahetisi tundeid. Ühelt poolt tahaks kõik maha müüa ja tegeleda kergemate asjadega. Botid ikkagi nõuavad rohkem oma aja kulutamist, kui teised investeeringud ning mõnikord võib see närvi täitsa mustaks ajada. Nagu eelnevalt juba mainitud sai, siis paiskasin ühe RahaBoti müüki. Leidsin inimese, kes oli nõus selle ära ostma ja selle jaoks ka ettemaksu tegema. Peale ettemaksu kätte saamist, aga kadus ostja ära. Kas hakkas kartma või korjas mingi kõrgem võim ta tänava pealt ära. Igatahes ettemaks jäi mulle ning panen RahaBoti uuesti turule. Loodan selle järgmise kuuga maha müüa ning siis otsustan, kas soetaks Rahabotte juurde või suunaks raha hoopis mujale.

Mikrolaen toodab endiselt 20% tootlust ning hea meelega suunaks siia raha juurde. Pean ootama, et veidi finantsseisu ümber mängida, aga teoreetiliselt lubaks portfell rohkem riski sisse tuua.

Funderbeamis midagi juurde ostnud pole ega maha müünud.

Aktsiate puhul kaotas LHV lõpuks tehingutasud ära ning nüüd soetasin tänutäheks neile juurde LHV ja Tallinna Kaubamaja aktsiaid. Mu kõige suurem miinus aktsiate puhul on olnud see, et ma ei ole järjepidev. Kui oleksin järjepidevalt juurde ostnud, siis vähemalt eelmise aastaga võrreldes oleks tootlus palju suurem olnud. Juba mitmendat kuud järjest püüan seda viga endast välja juurida ja tegeleda aktiivsemalt. Samuti ootab Interactive Brokersi konto avamist.

PS. Jaanuaris toimus ka Investor Toomase konverents, kus õnnestus Rahakrati aardekirstust oma portfelli väike kasum tõsta. Aitäh jagamast Kratt ja teine kordki. Jätsin sulle mõned väiksemad kupüürid ja sendid küll alles 😉

Raha on muutunud järjest odavamaks ning oleks õige hetk ära kasutada panga poolt pakutavaid võimalusi. Üheks võimaluseks on oma endine kodu välja vahetada ja kasutada selleks panga abi. Viisin läbi väikse turu-uuringu, et mis võimalused hetkel laenu saamiseks üldse on. Antud tulemused on september 2019 seisuga.

Lähteandmed:

*2 laenuvõtjat, kelle netosissetulek kuus kahe peale kokku ca 2000€ ning ühtegi muud kohustust üleval ei ole.

Asja võimalikult lihtsana hoida, siis alljärgnevalt on välja toodud panga poolt pakutavad intressid. Keskmiselt kulus pangal pakkumise saatmiseks ca 4 päeva.

Pangaintressid:

Swedbank: 1.85% + 6 kuu Euribor SEB: 1.98% + 6 kuu Euribor Luminor: 2.1% + 6 kuu Euribor LHV: 2.2% + 6 kuu Euribor Coop: 2.8% + 6 kuu Euribor

Võime järeldada, et hetkel on endiselt kõige soodsamalt võimalik saada laenu Swedbankist, millele järgneb üsna kiirelt SEB. Minu jaoks oli üllatav, et Luminor pakkus veidi soodsamal tingimusel laenu kui LHV. Loodetavasti tulevikus suudab ka LHV oma intresse allapoole tuua, sest suhtlus pangaga oli kõige meeldivam just seal ning mulle isiklikult meeldib ka nende panga konseptsioon 🙂

Aga tulles nüüd tagasi mu enda portfelli juurde, siis see kasvas septembris 3% ning on ületanud 360 000 euro piiri. Kuu ise oli investeeringute mõistes üsna tühi, kui välja arvata osaluse soetamine ühes edukas välisettevõttes.

Kisun Rahakratilt kunni krooni peast ning kuulutan ennast selleks kuuks uueks ässaks!

Mais suutsin koju tassida natuke üle 15 000 klõbiseva euro, aga see ei tulnud kerge vaevaga. Müüsin oma tunde nagu Sõle tänava prostituut. Üks klient läinud, siis lendas kohe teine letti. Pidevast tegevusest lõi vasak õlg ja kael täitsa krampi, nii et tuli massaažilaual lasta seda mudida. Õnneliku lõpuga see protsess ei olnud, sest lahkudes oli õlalihas endiselt valus ning mina paarikümne euro võrra vaesem.

Popiks on saanud oma säästuprotsendi jälgimine ning tahtsin ka selle hullusega kaasa minna. Mai säästuprotsendiks tuli 83%. Nagu vanasõna ütleb, et kui kulusid ei saa kontrolli alla, siis suurenda sissetulekuid. See töötab alati.

Kuu on mööda läinud ning olen aktsiate osas teinud väikse meelemuutuse. Plaanin osaleda Tallinna Sadama IPOs ning selle jaoks oli vaja hakata tegutsema. Esmalt tuli ära otsustada, kas investeerin aktsiatesse eraisikuna või ettevõtte alt. Senini on kõik mu investeeringud ettevõtte alt tehtud. Aga vaatame mõlema plusse ja miinuseid: