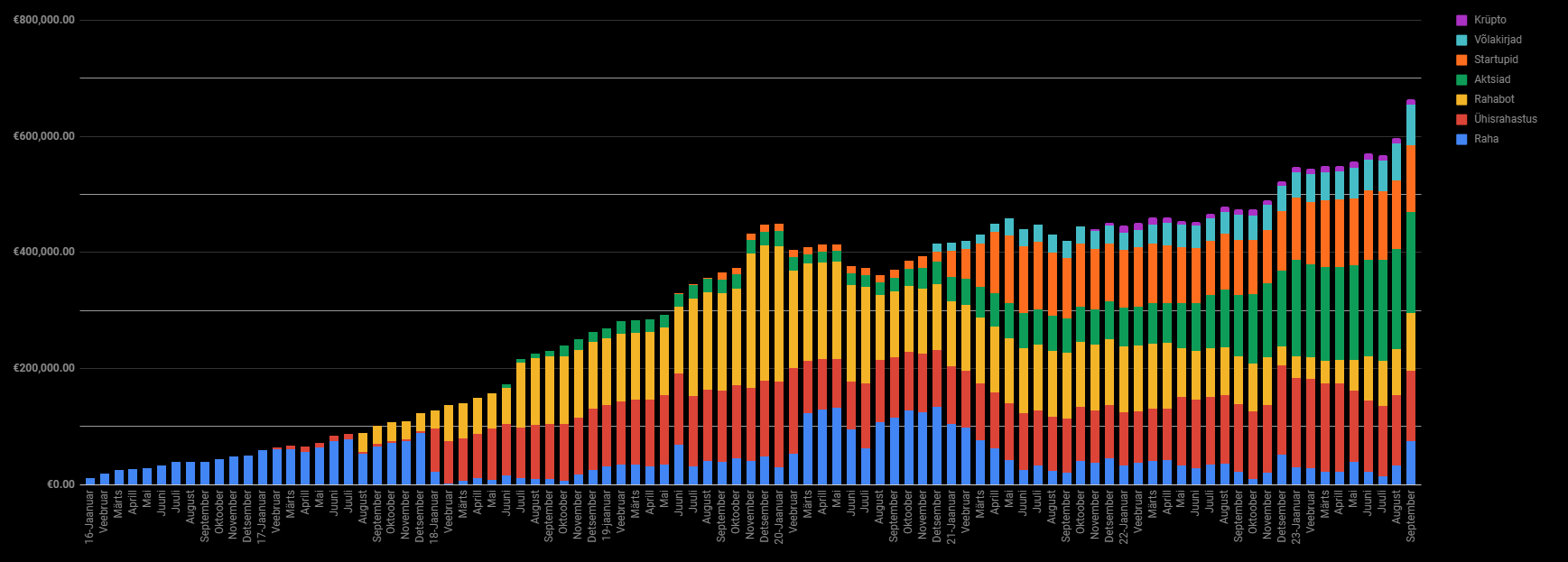

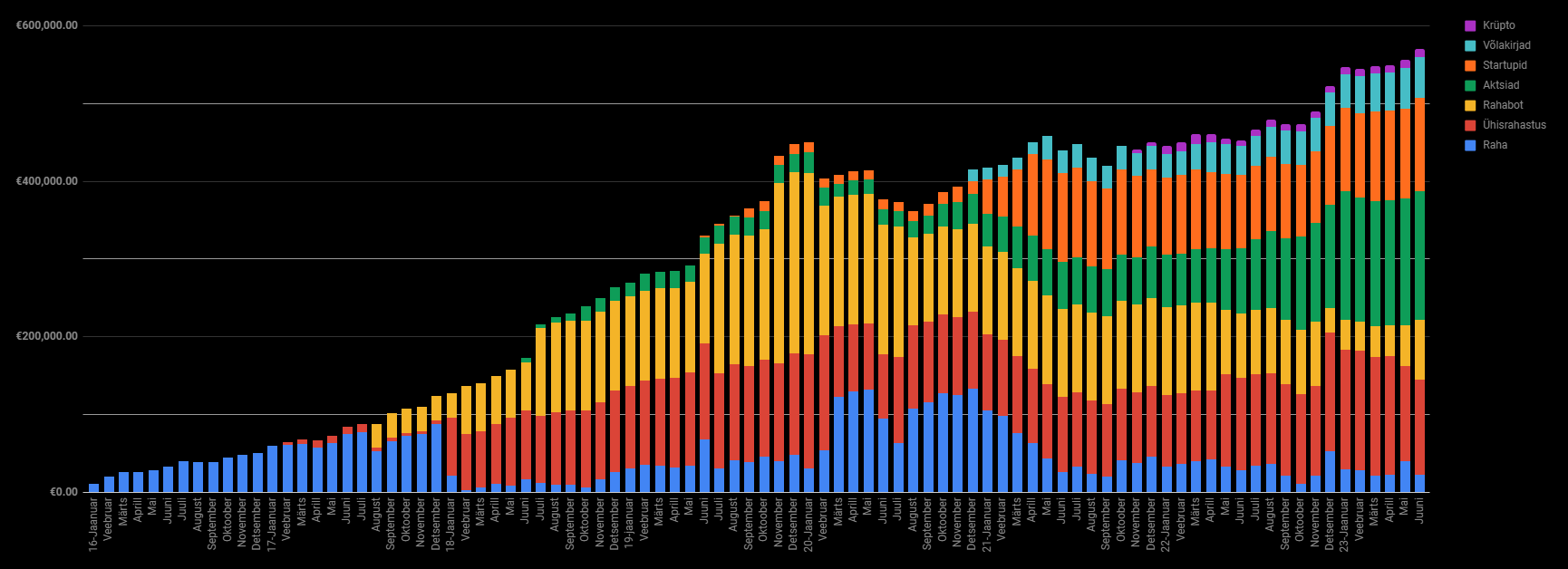

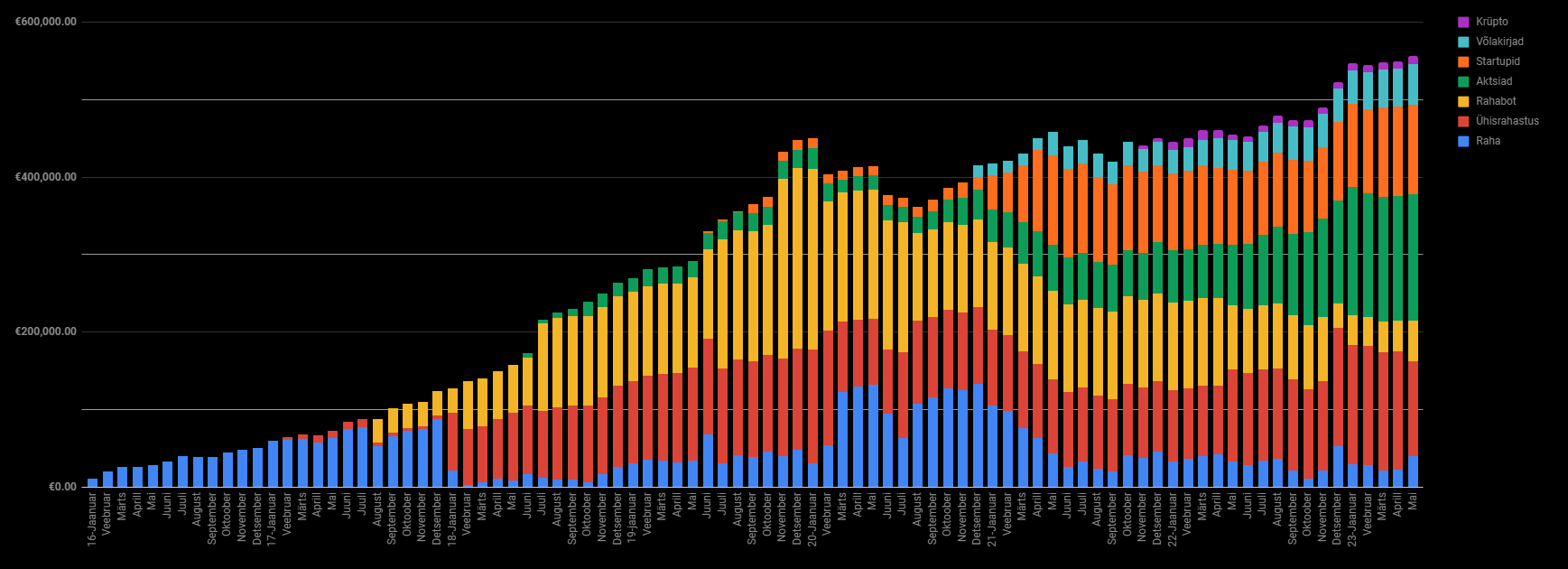

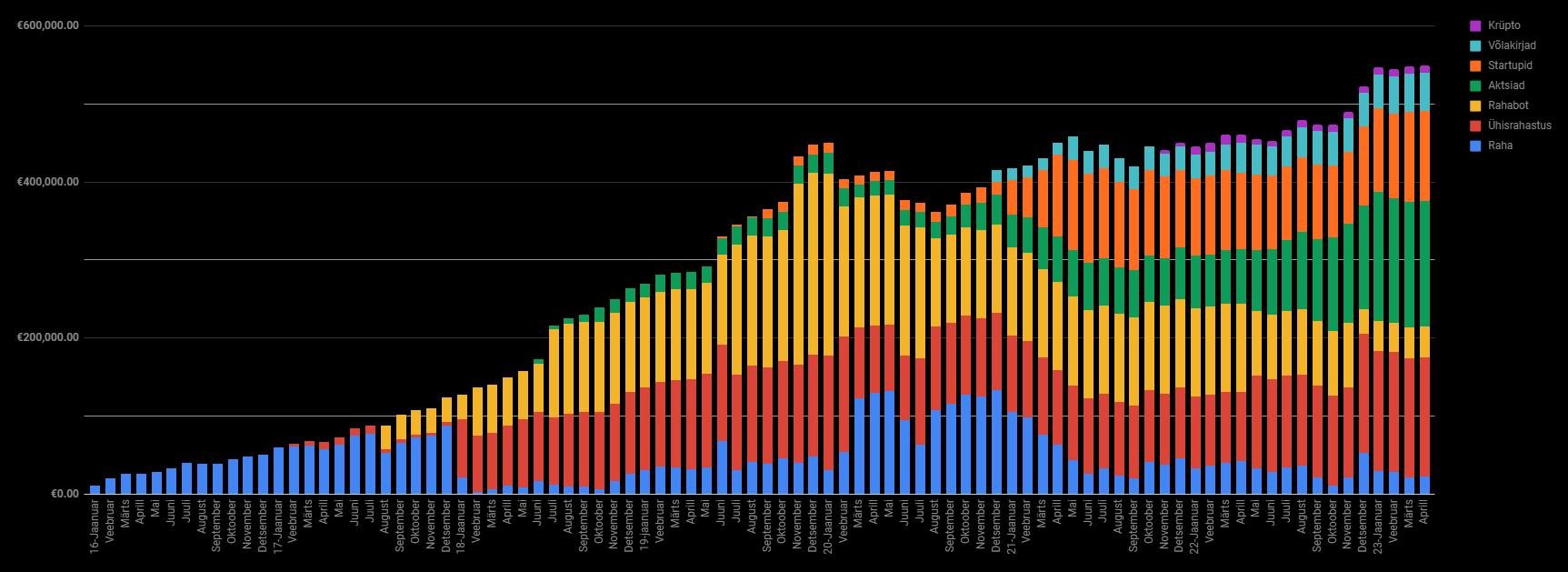

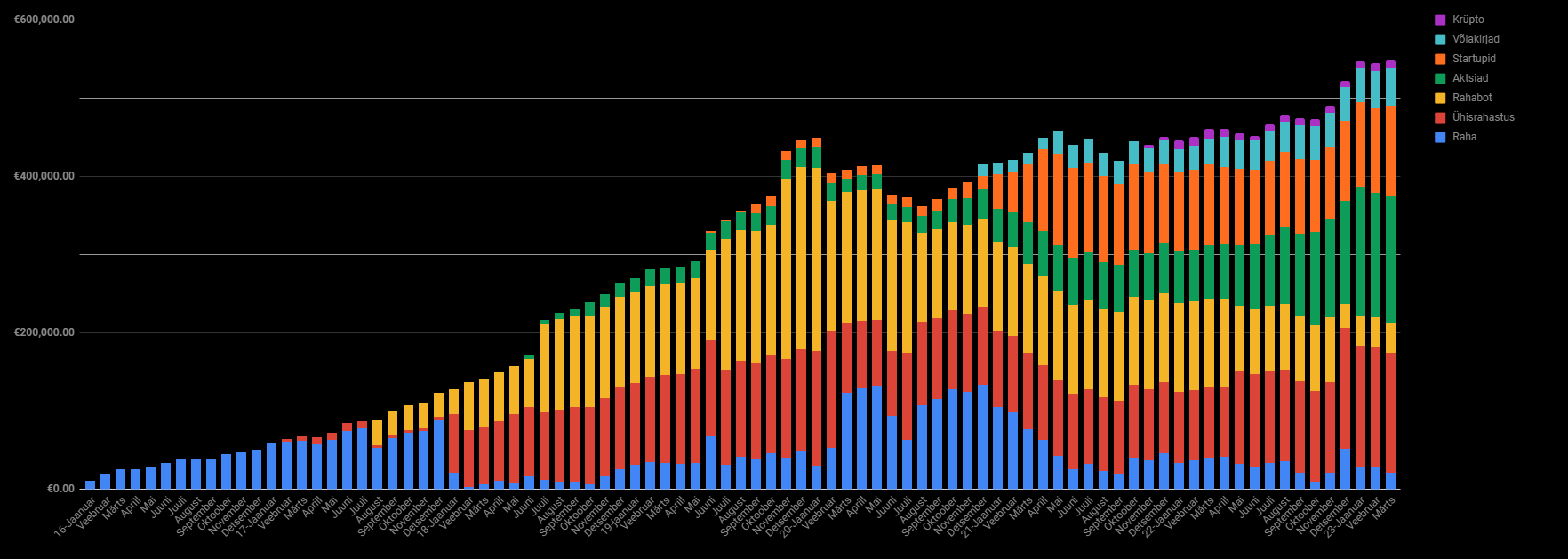

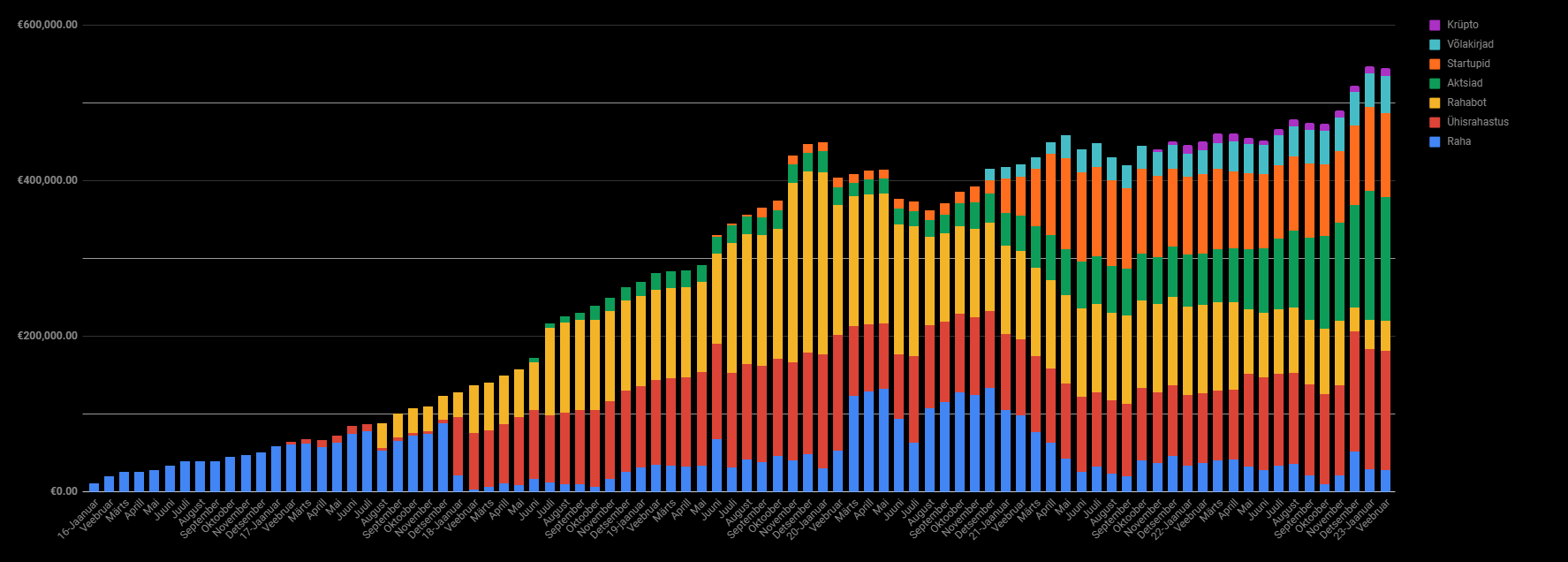

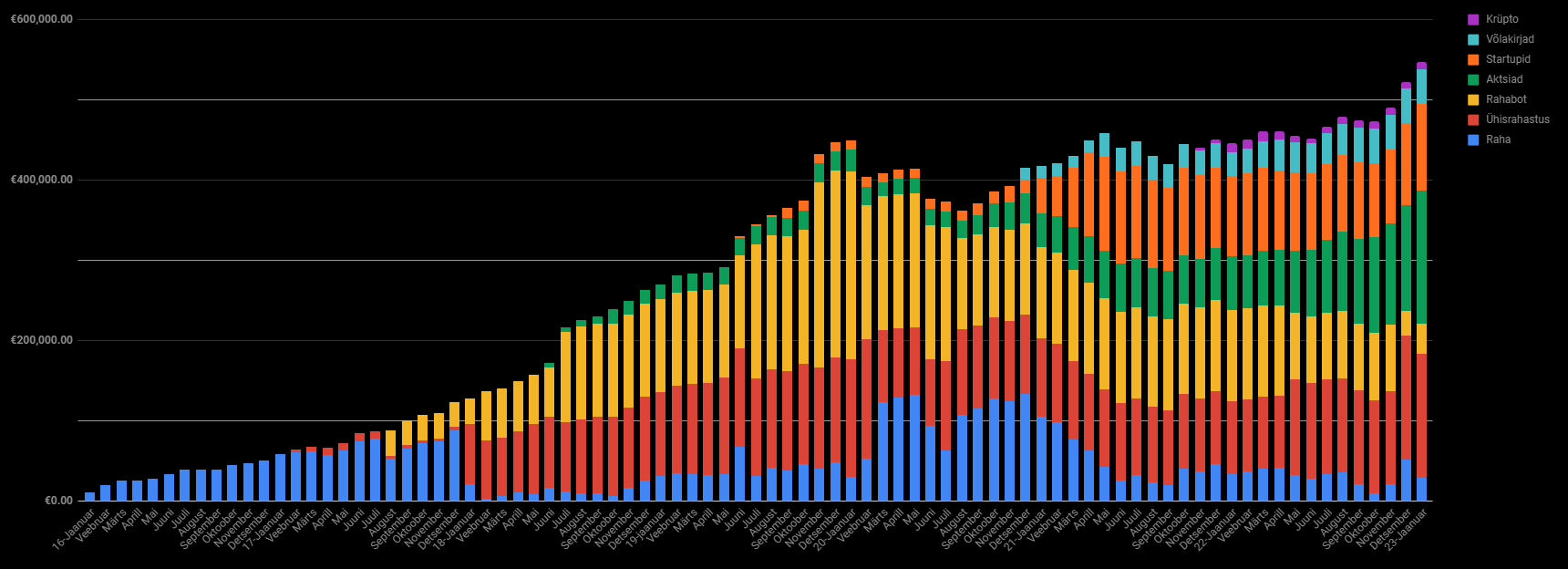

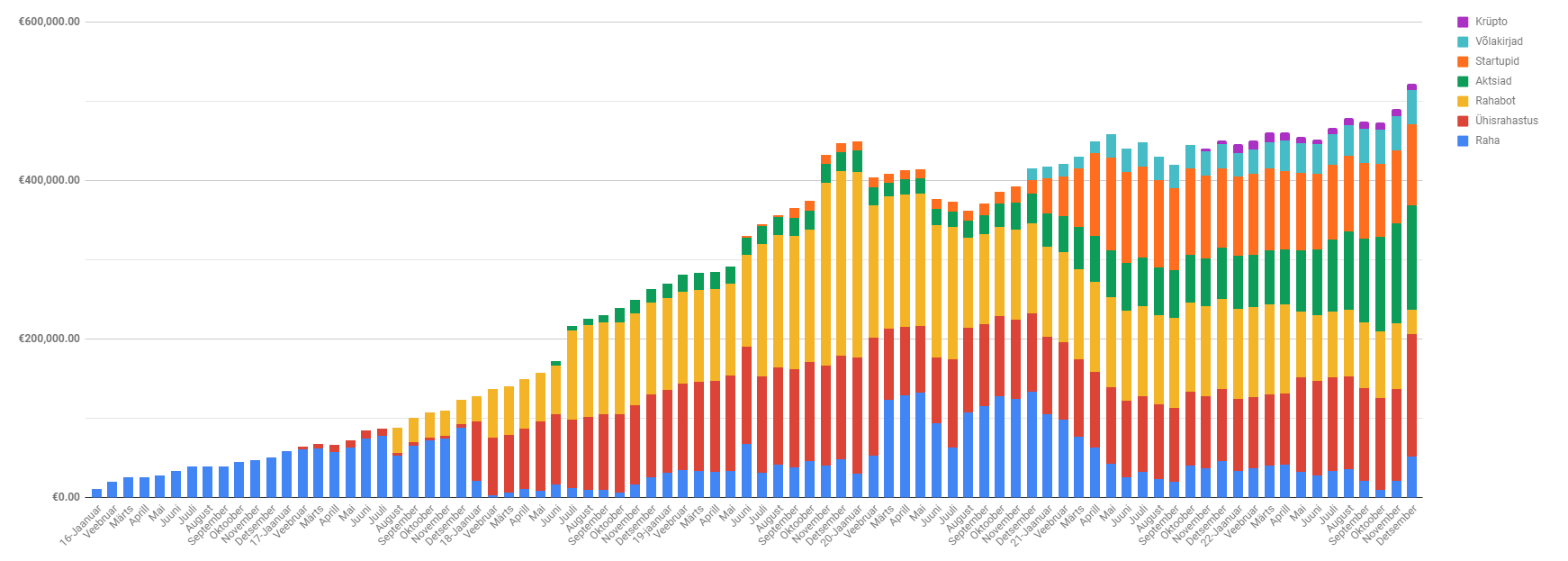

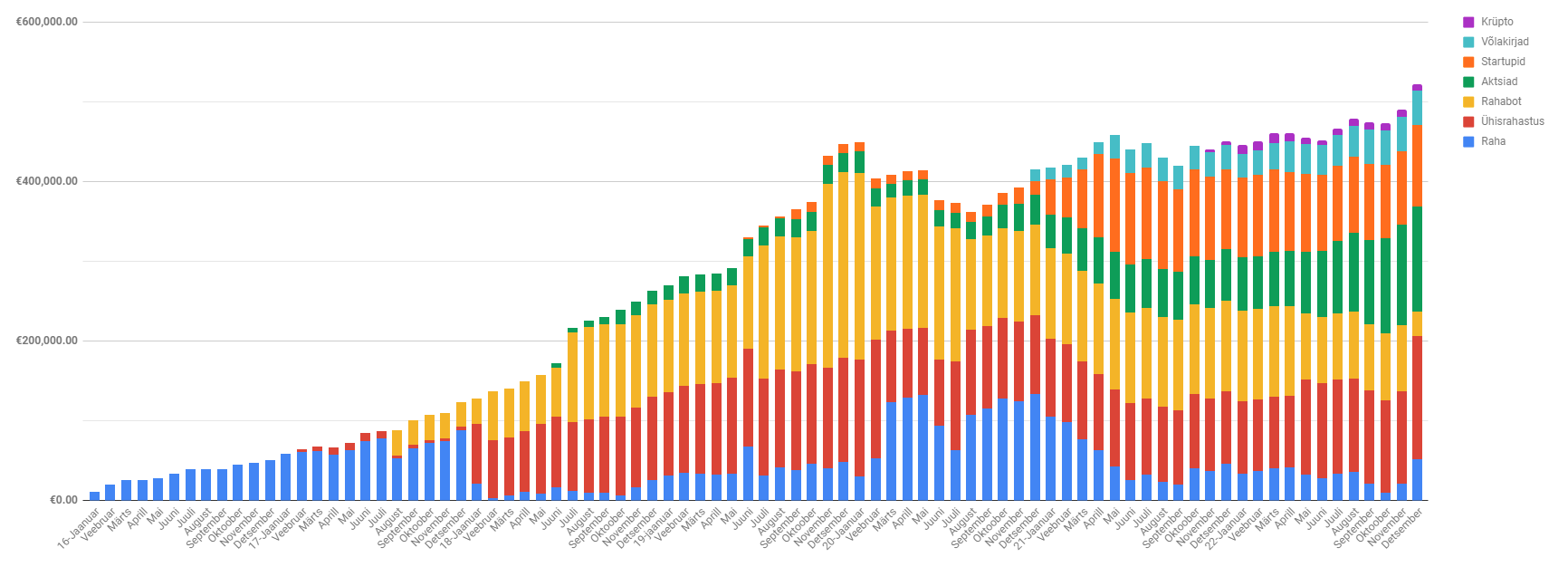

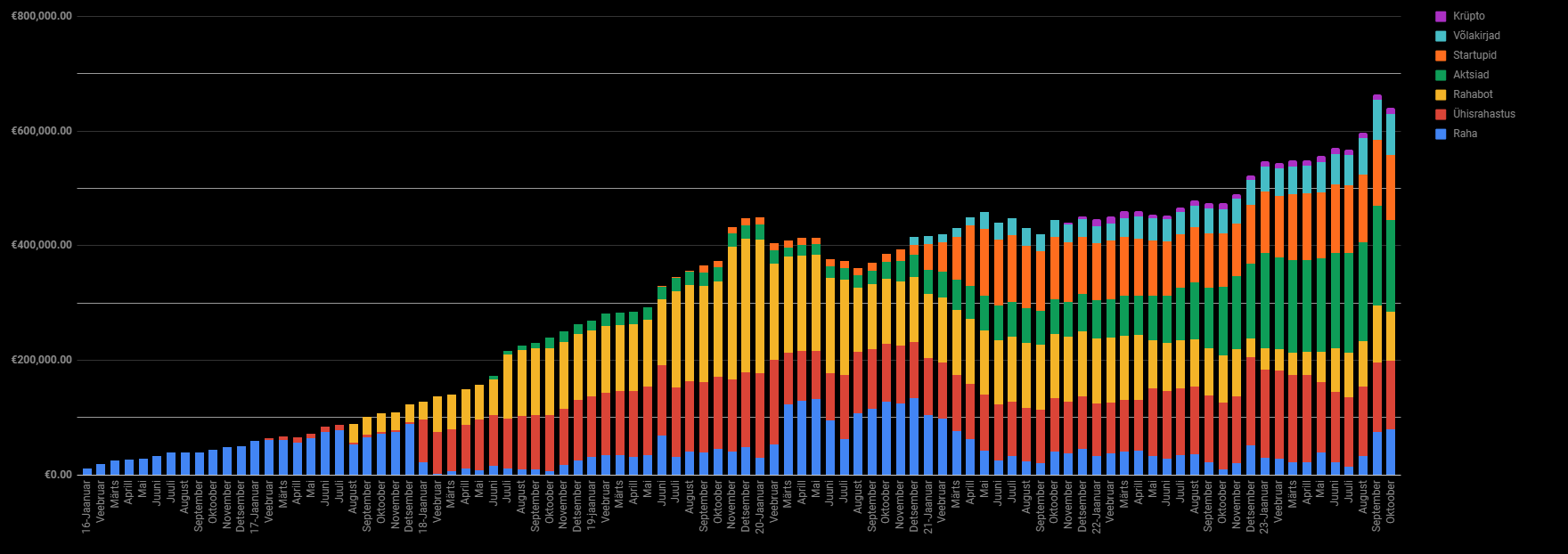

See kuu on toimunud brutoportfelli langus, sest maksin mõned laenud tagasi. Samuti ostsin auto liisingust välja ja panin Interactive Brokersi võimenduse kinni. Hetkel on brutoportfell 640 000 eurot, millest netoportfell 540 000 eurot. Seda väikest langust on ka graafiku pealt näha.

Tegelikult olid postituse numbrid juba kuu alguses blogisse üles kirjutatud, kuid kuidagi jäi postitus seisma ja alles nüüd leidsin tee siia tagasi. Oktoober on olnud tööalaselt pigem vaikne, kuid selle poolest eraisikuliselt midagi väga põnevat teinud ei olegi. Selline rühkimine ja ajas edasi liikumine. Mul on hea meel, et sai seda blogi 2018 aastal alustatud. Nüüdseks on sellest möödas juba 5 aastat. Ulme. See on hea näide, kuidas järjepidevus tasub ära. See on number 1 asi, mis aitab elus kaugemale jõuda. Ma olen oma ametis jõudnud sellesse kohta just tänu järjepidevusele. Mitte oskusele, õnnele või muule kolmandale põhjusele. See on järjepidevus.

Investeerimismaailmas räägitakse sageli strateegiatest ja turgude analüüsist, kuid üks olulisemaid komponente edukaks investeerimiseks on tihti alahinnatud. Mis see on? Jep, see on järjepidevus. Investeerimises tähendab see regulaarselt ja distsiplineeritult raha paigutamist investeeringutesse, olenemata turu lühiajalistest kõikumistest. Selle lähenemise eelised on mitmekülgsed ja mõjutavad oluliselt investorite pikaajalist edukust. Üks peamisi põhjuseid, miks järjepidevus on investeerimises oluline, on liitintressi efekt. Liitintress tähendab, et teenid intressi mitte ainult oma algkapitalilt, vaid ka kõigilt eelnevatelt intressituludelt. See tähendab, et mida kauem investeerid, seda suurem on sinu investeeringute väärtuse kasv. Järjepidev investeerimine suurendab seda efekti, kuna see suurendab investeeritud kapitali ja võimaldab intressidel kiiremini kasvada.

Lisaks sellele on turu ajastamine keeruline ja sageli ebaefektiivne strateegia, eriti algajate jaoks, kuid ka edasi jõudnud investoritele. Järjepidev investeerimine aitab vältida turu ajastamise lõkse, kuna see tähendab investeerimist regulaarselt ja sõltumata turu hetkeseisust. See aitab investeerijatel vältida emotsionaalset otsustamist ja turu kõrgpunktides ostlemist ning madalseisudes müümist. Regulaarsed investeeringud erinevatel aegadel tähendavad, et ostad varasid erinevatel hinnatasemetel, mis aitab vähendada riski, et investeerid kogu kapitali ebasoodsal ajal. Pikemas perspektiivis tasandab see turu kõikumisi ja toob stabiilsemaid tulemusi.

Oktoobris sai tehtud:

- Käisime naisega La Prima restoranis

- Laternamatkal Rocca Al mared avastamas

- Pääsküla rabas loodust nautimas

- Vendadega kõrgustes ronimas

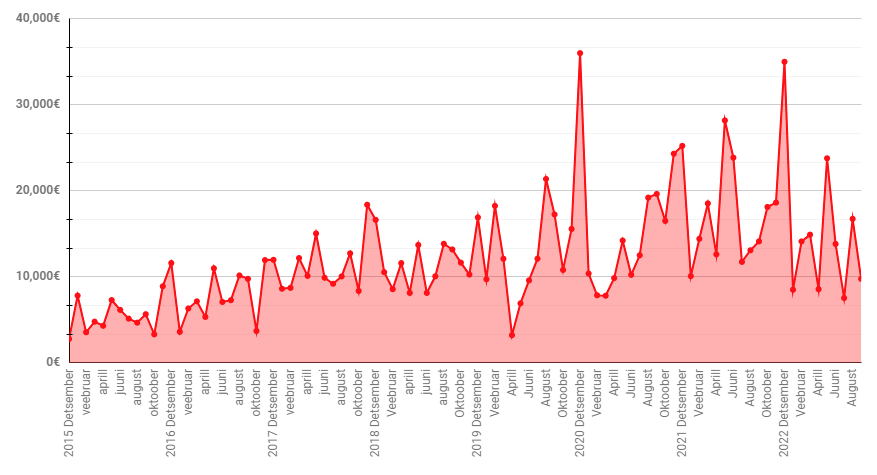

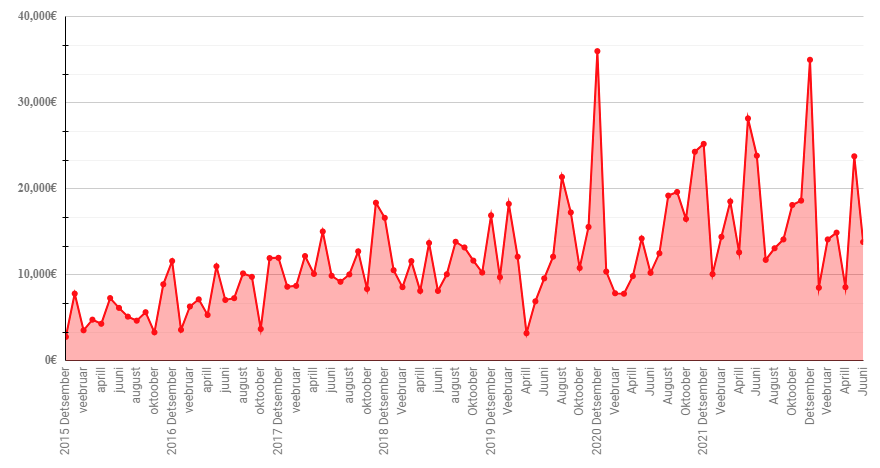

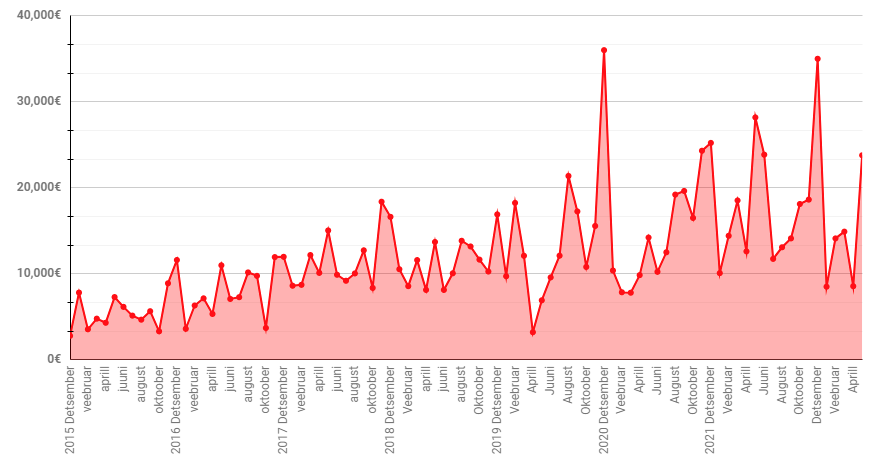

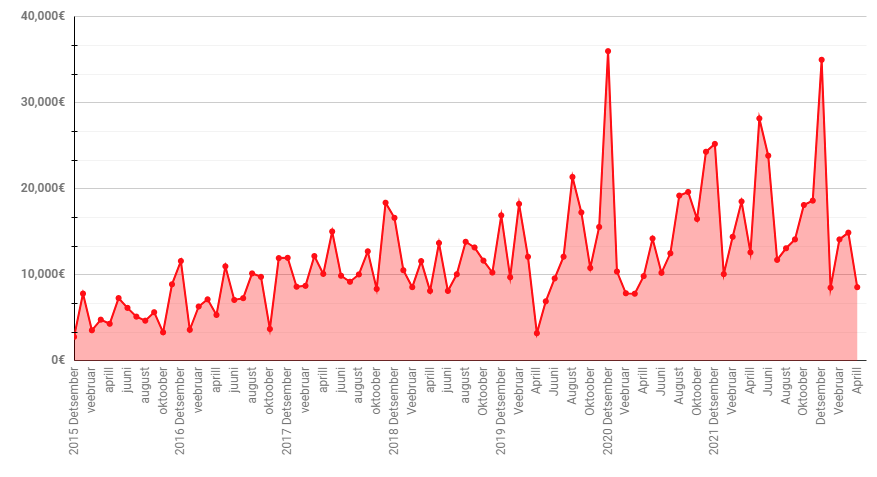

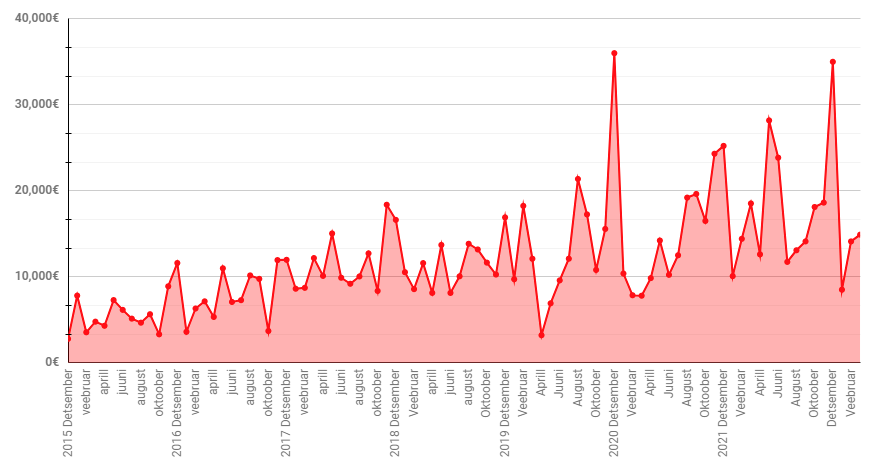

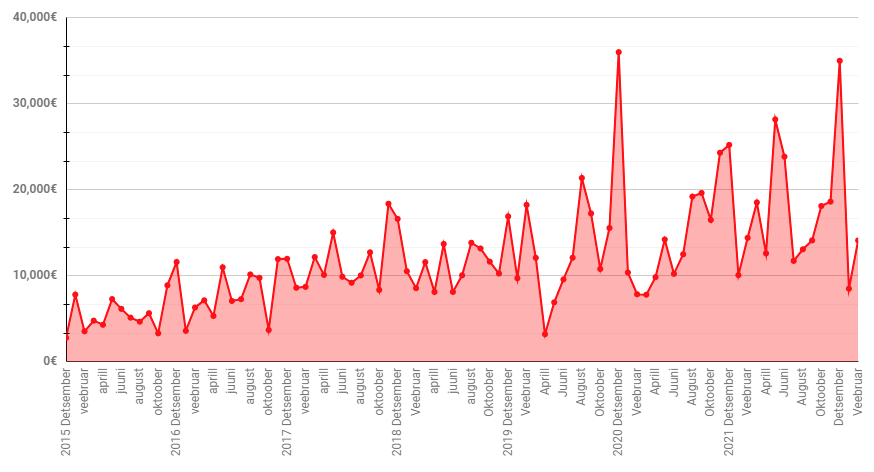

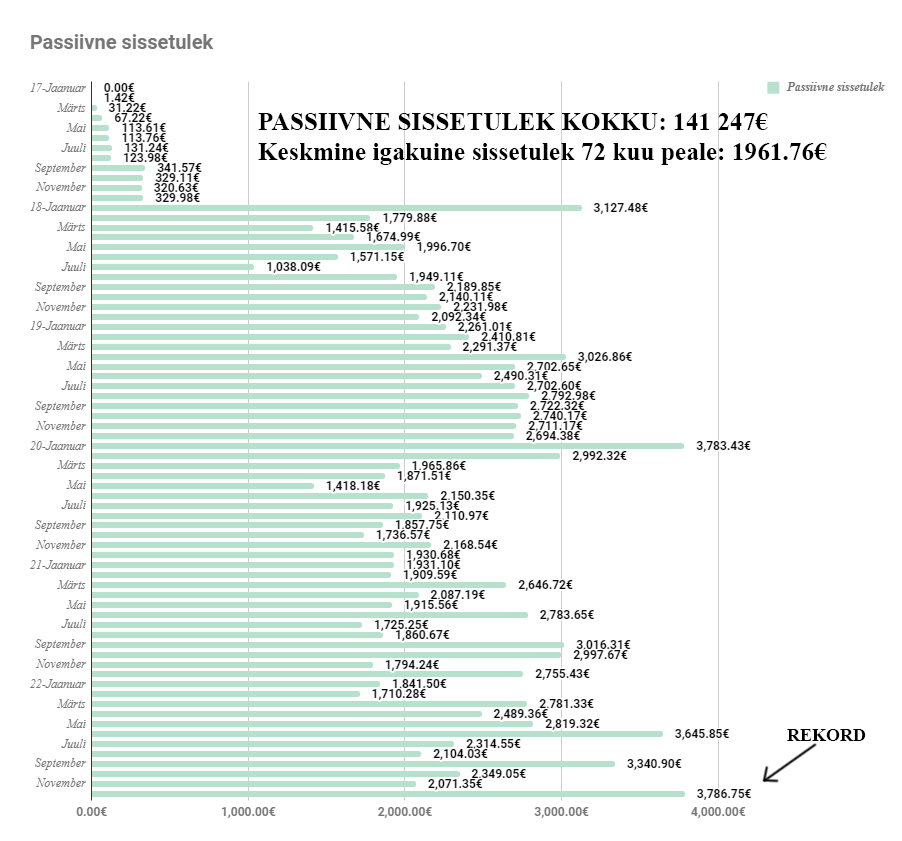

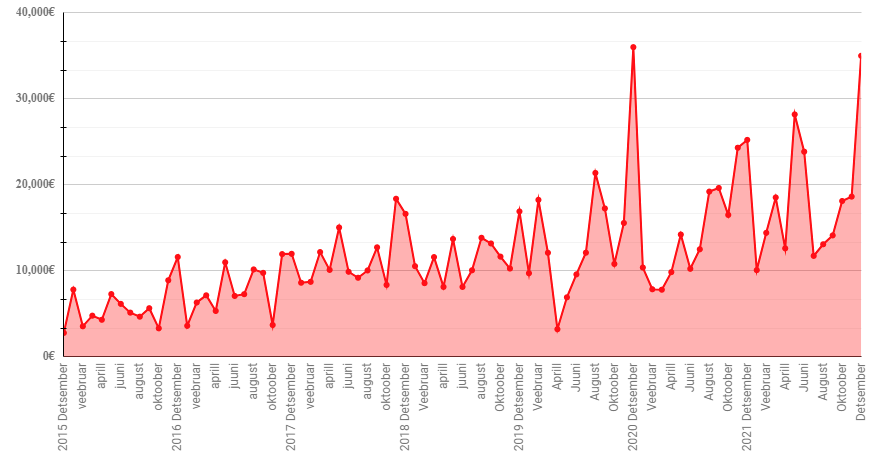

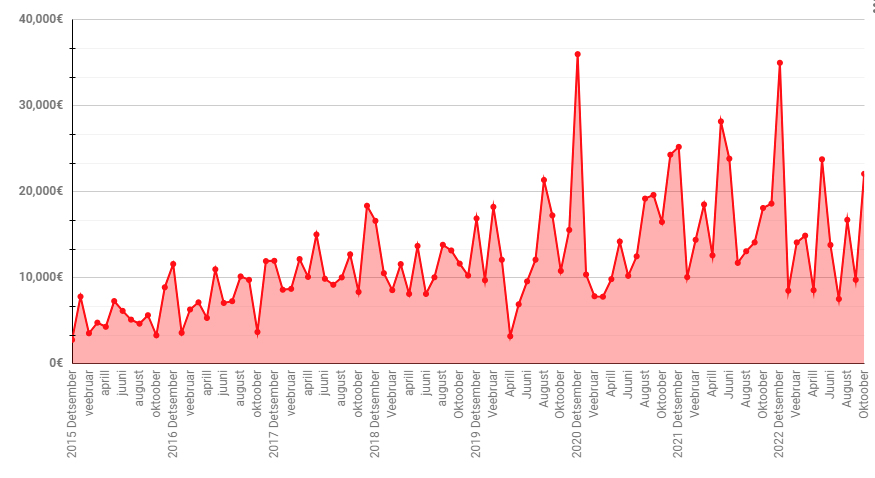

Oktoobris suutsin sisse tuua 22097 eurot. Selle tegid ära 24 projekti.

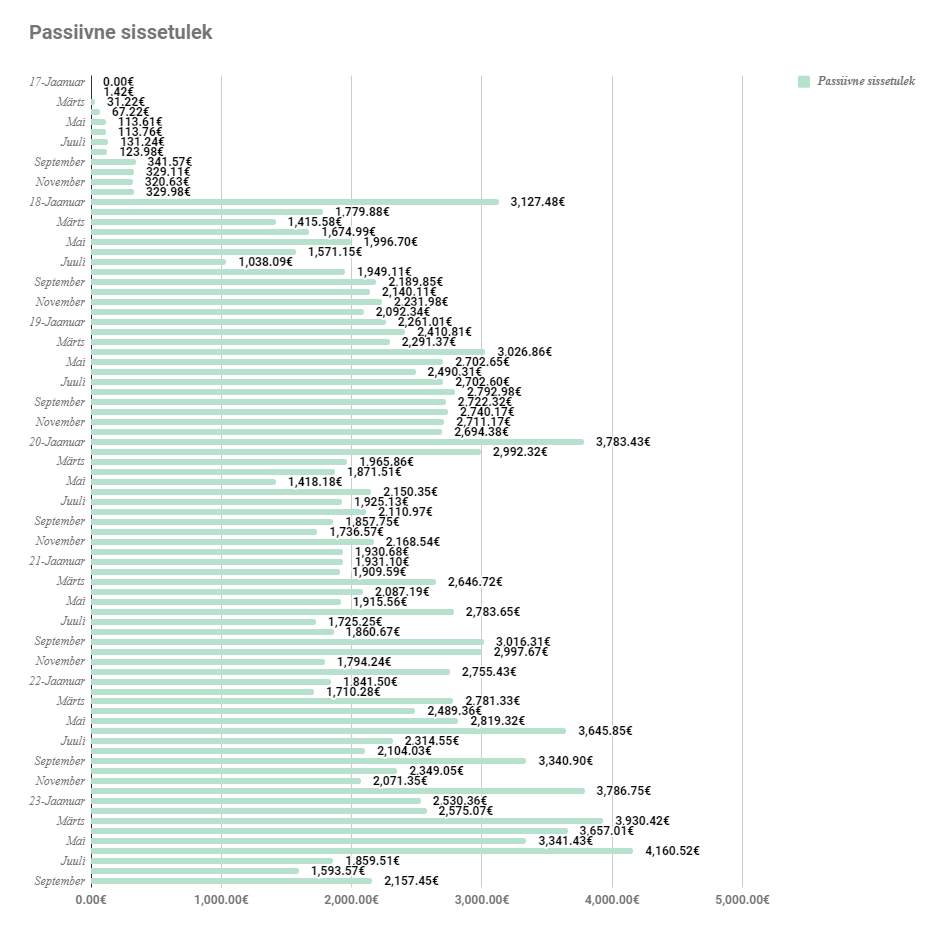

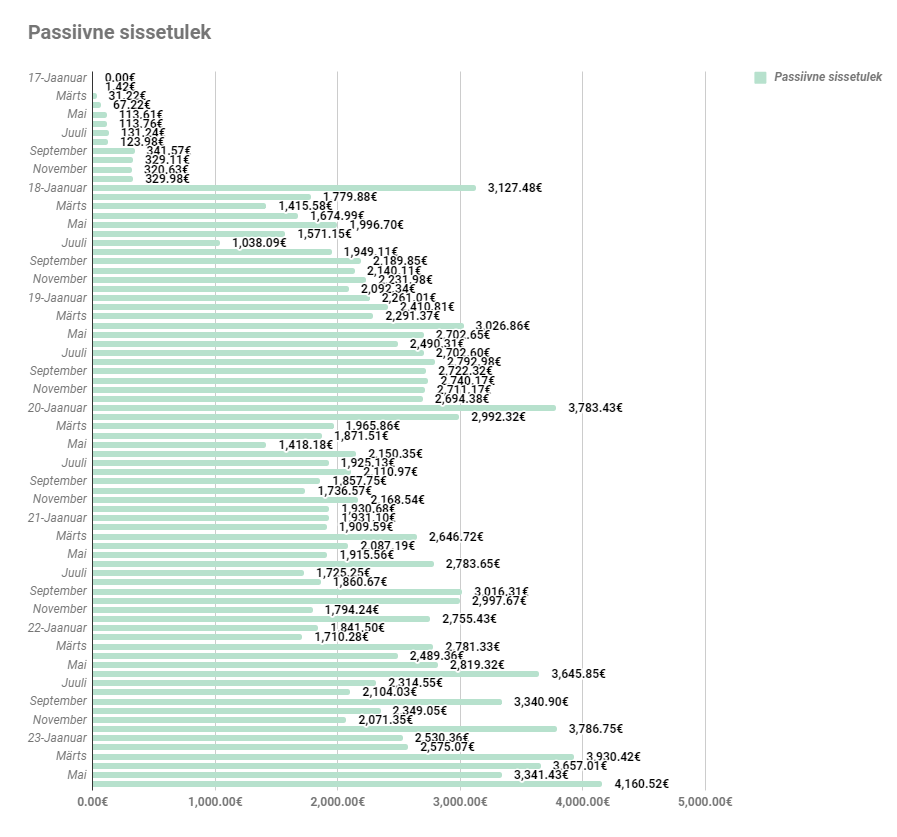

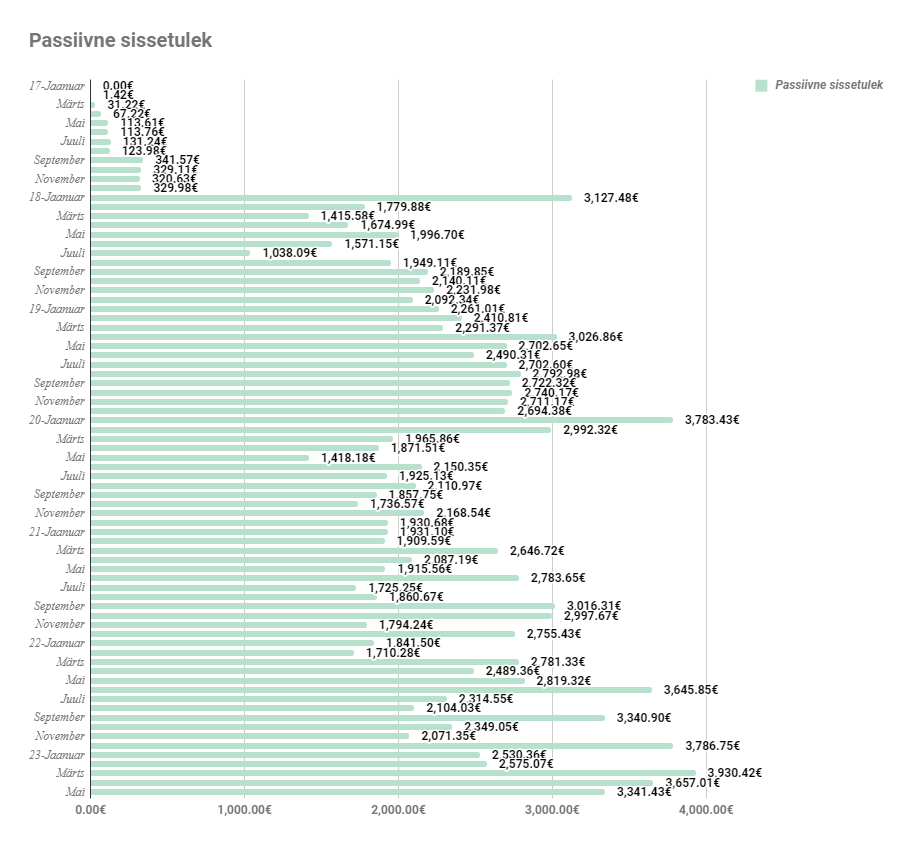

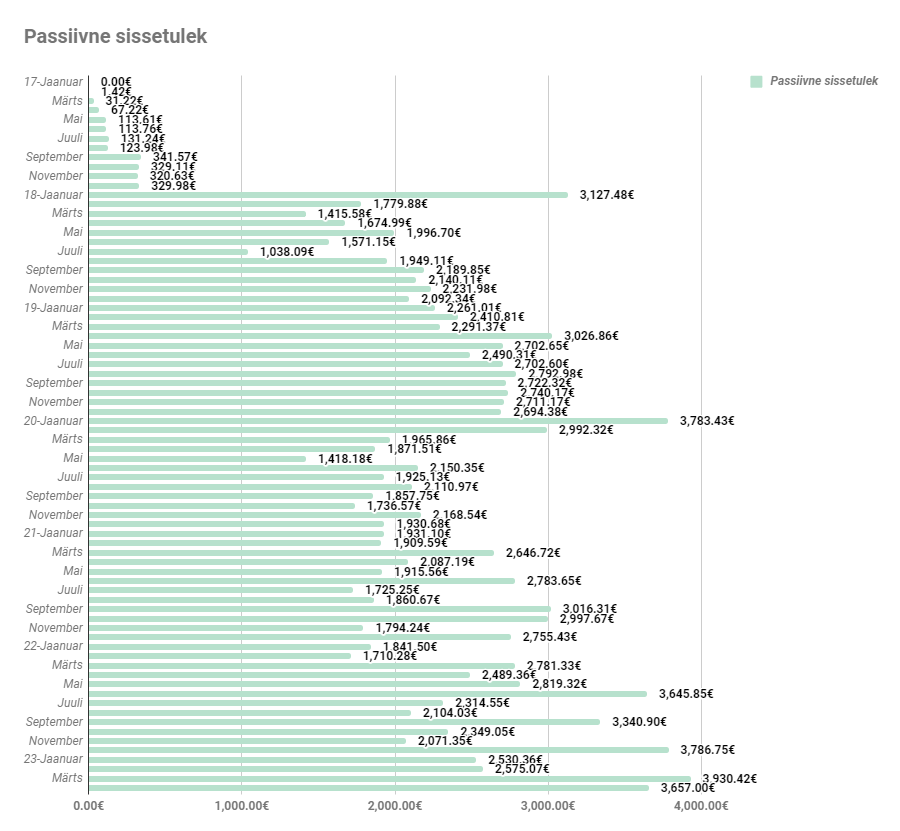

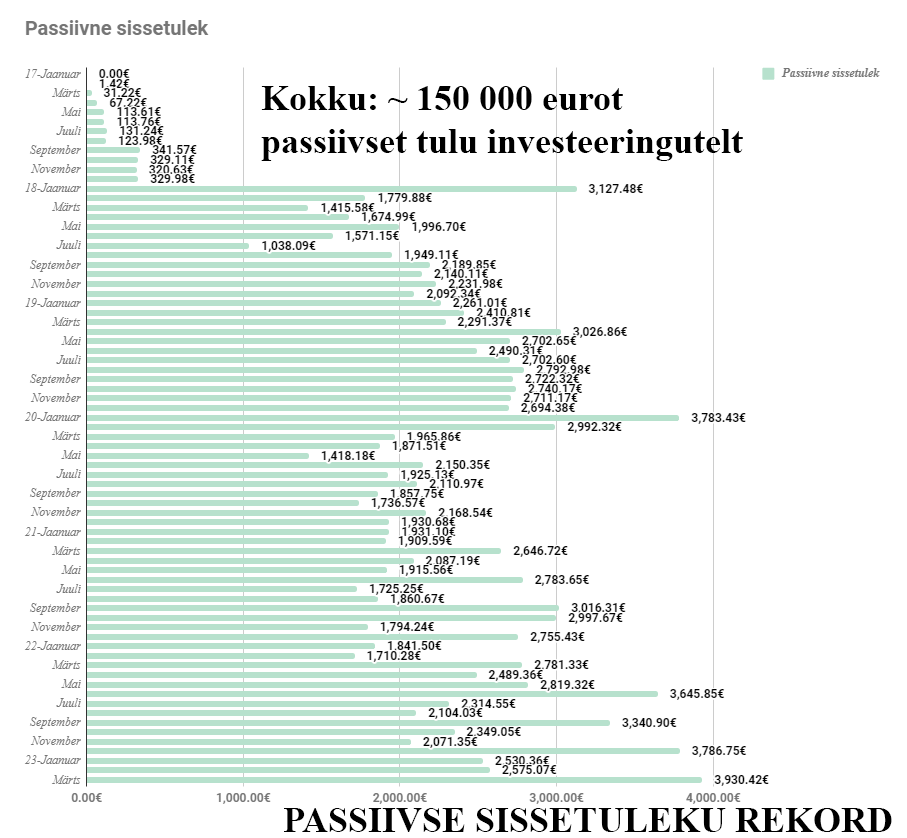

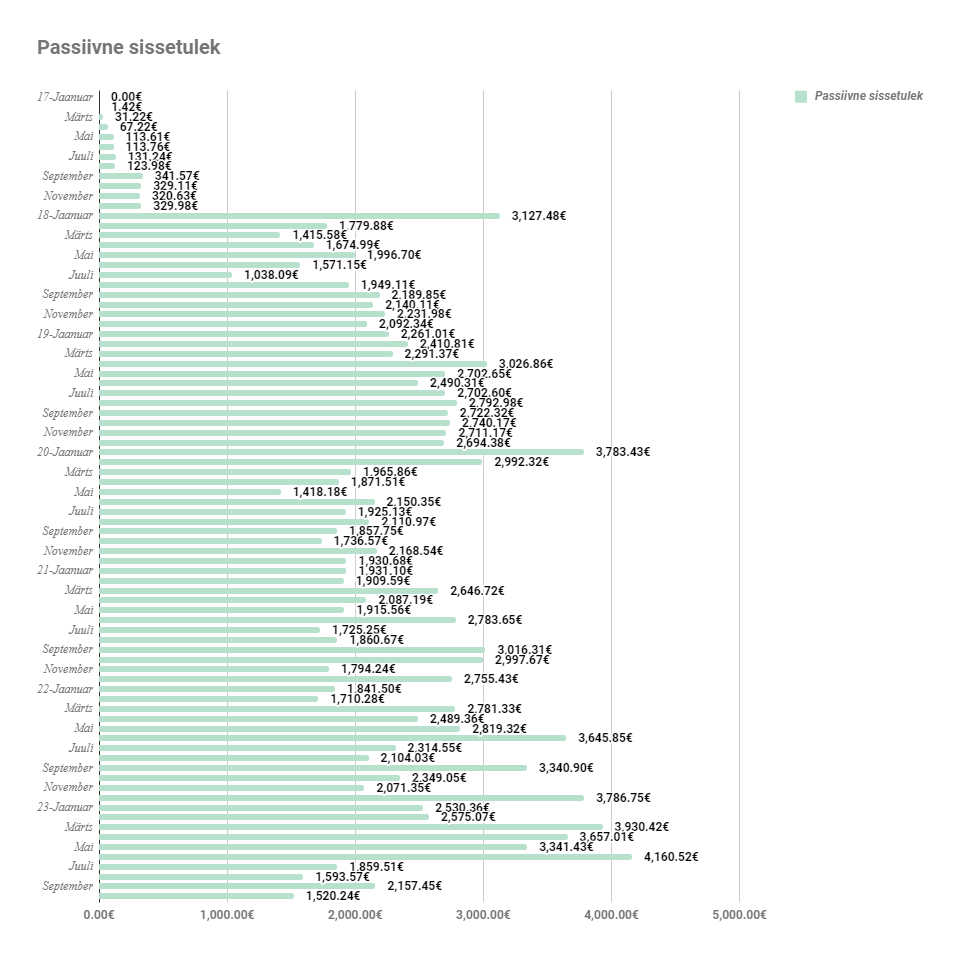

Passiivne sissetulek oli 1520.24€

On üsna tõenäoline, et selle aasta lõpus läheb passiivne sissetulek isegi veel väiksemaks. Tegime perekeskis ka väikese arvutuse ning hetkel põletame igakuiselt ca 4000 eurot. See oleks piir, mis tagaks olemasoleva mugava elustiili ja ei arvesta hetkel uue RahaBoti ehitust.

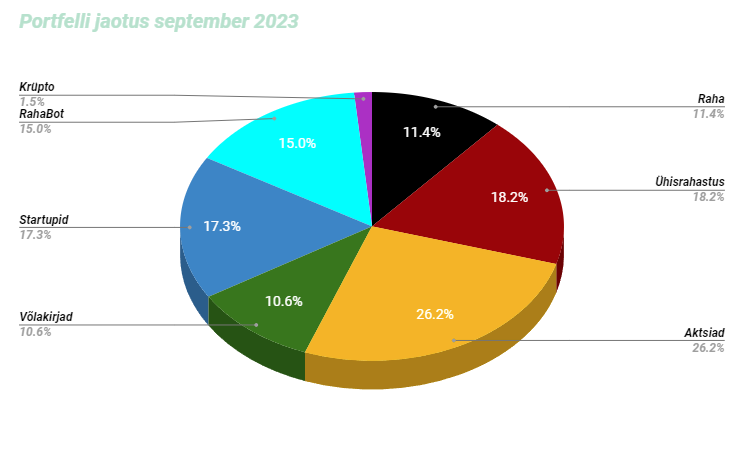

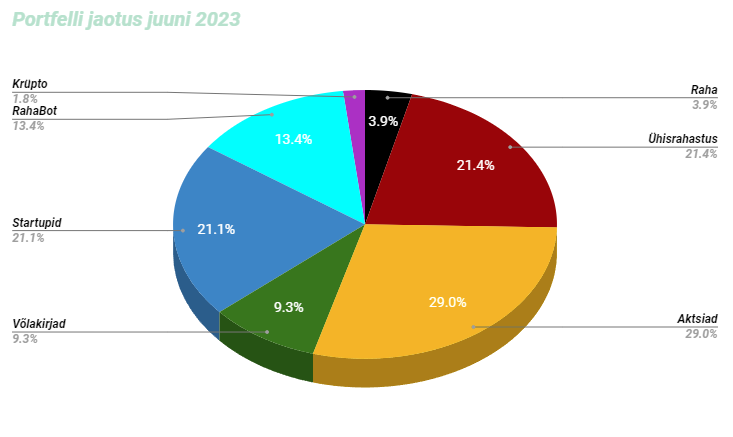

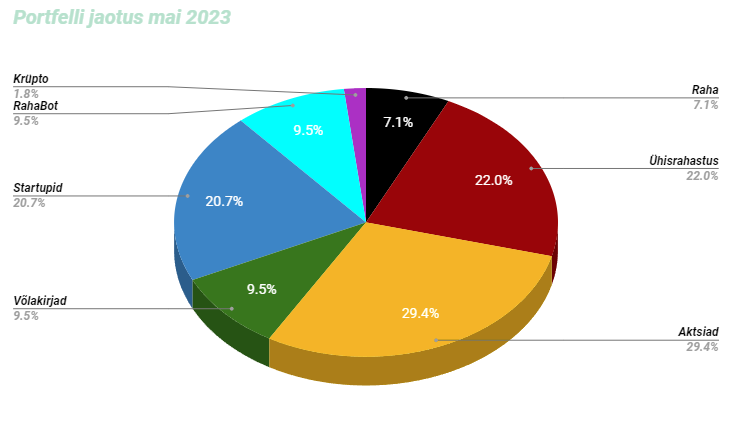

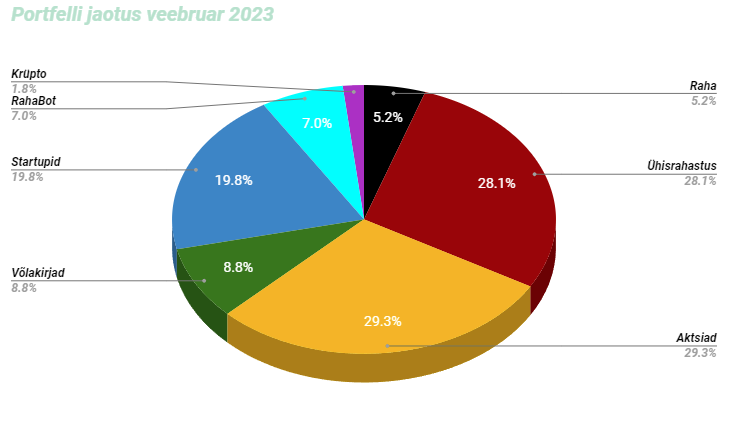

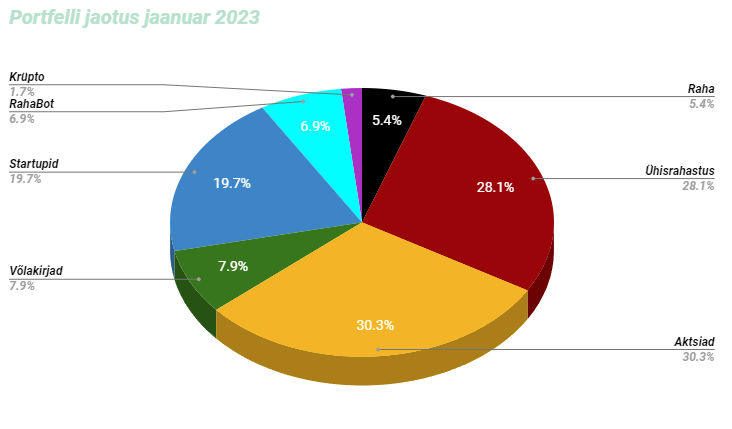

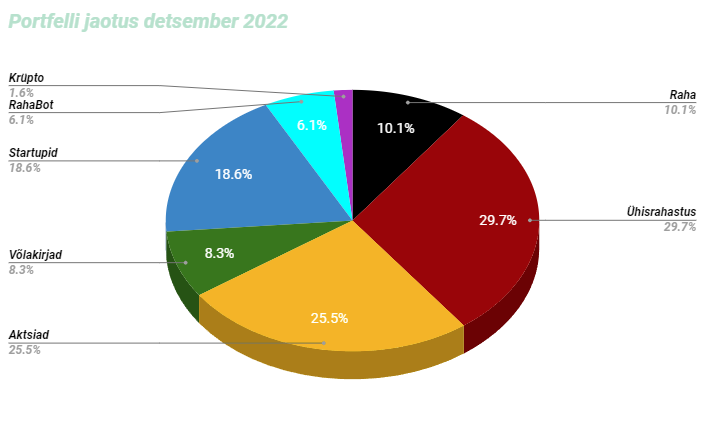

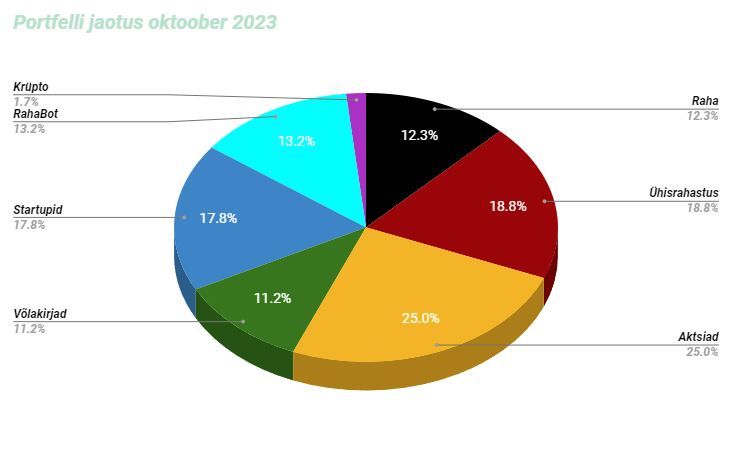

Portfell ise on selline:

Raha osakaal on suurenenud, sest seda pole kuhugi konkreetselt suunata

Ühisrahastuses ei ole midagi teinud

RahaBottides sai viimane mustalt turult soetatud masin maha müüdud

Startuppides ei ole teinud midagi

Aktsiates müüsin maha oma EQQQ positsiooni Interactive Brokersis ja liigun ETFidega LightYeari.

Võlakirjades ei teinud midagi

Krüptos ei teinud midagi. BTC on rallinud ning see on seda osakaalu ka suurendanud.