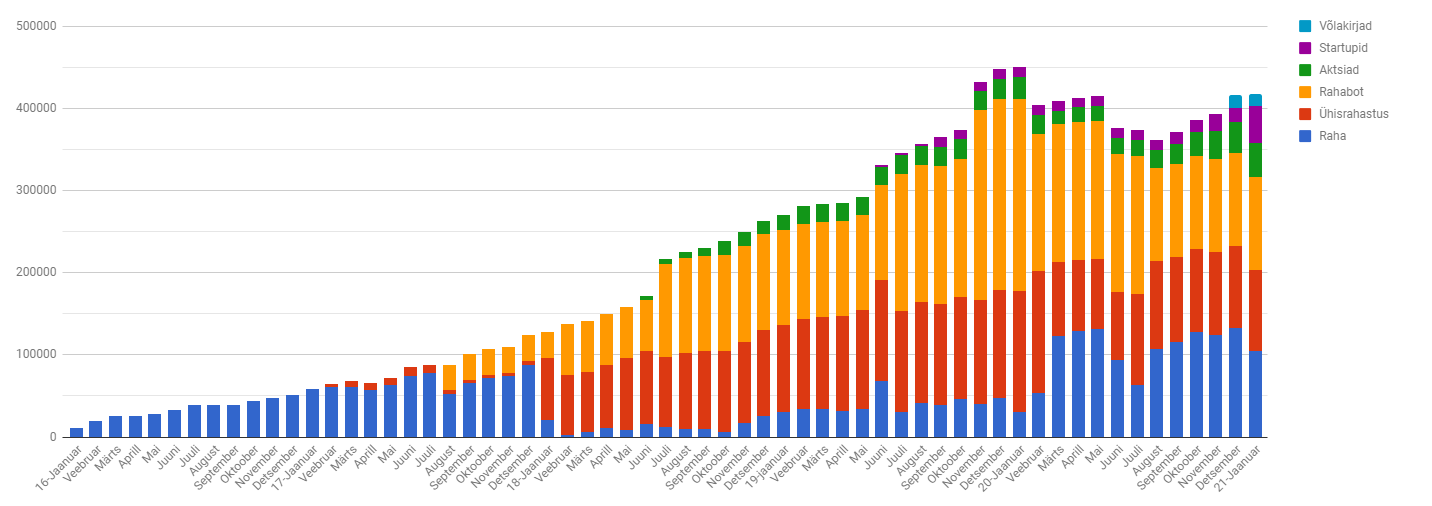

Portfell kosus jaanuaris väga vähe ning on natuke üle 415 000 euro. Sellest netoportfell on veidi rohkem kosunud ja on hetkel jäänud 385 000 euro peale.

Jaanuaris oli 27 tööprojekti, mis on tegelikult vähem kui keskmine. Suuresti on see tingitud koroonast ning näen, et see langustrend on järgmised paar kuud kestmas.

Seda kuud jäid minu jaoks iseloomustama:

- Jõhkralt palju lund 😀 – super talv on olnud!

- Koroona isolatsioon – partner sai koroona ning pidime eneseisolatsioonis olema. Üllatuslikult temaga koos olles mina ei saanud koroonat.

- Murdvargus kodus – pätid murdsid uksest ja aknast sisse ning viisid kogu maise vara ehituselt.

- Lõuna-Eestis off the grid olemine – võtsime paariks päevaks täiesti nutinetivaba majutuse ja lihtsalt olime.

- Ühine põrandate vedu kogu suguvõsaga – saime majas põrandad valatud ning ehitustööd jätkuvad.

Detsembr oli üle ootuste kõrge lend, kuid jaanuaris pöördusime tagasi nö. tavalise sissetuleku suuruse juurde, milleks oli ca 10 000 eurot.

Jaanuaris on hetkel ehituse alla läinud ca 75 000 eurot. See on pea 15 000 eurone hüpe võrreldes eelmise kuuga. Saime ära makstud põranda, akna ja fassaadi kulutused. Järgneva kahe kuu jooksul loodaks asjad ka ette ja paika saada.

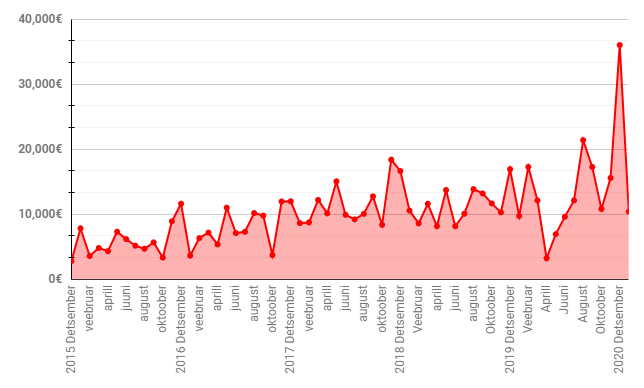

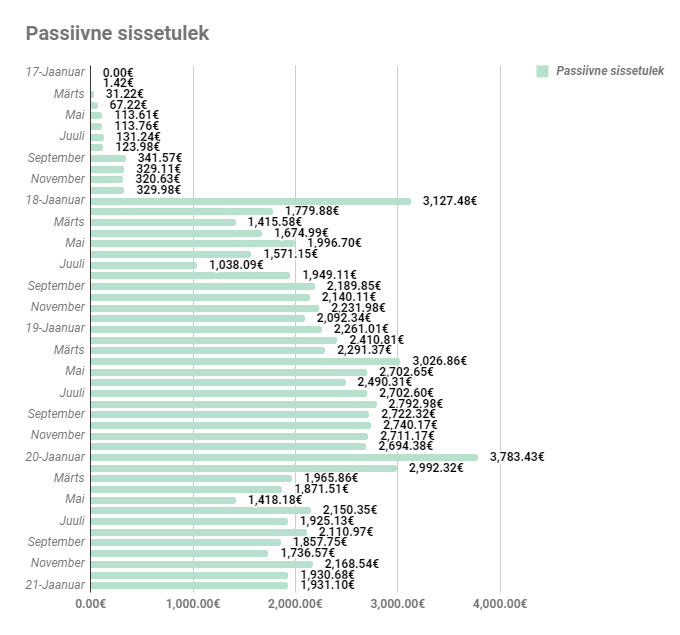

See kuu õnnestus 1 euro võrra rohkem passiivselt raha teenida. Väiksed võidud! Nimelt oli jaanuari kuu passiivne sissetulek 1931.10€.

Kui kõik ilusasti jätkub, siis see aasta võiks saada 100 000 passiivselt teenituna tehtud.

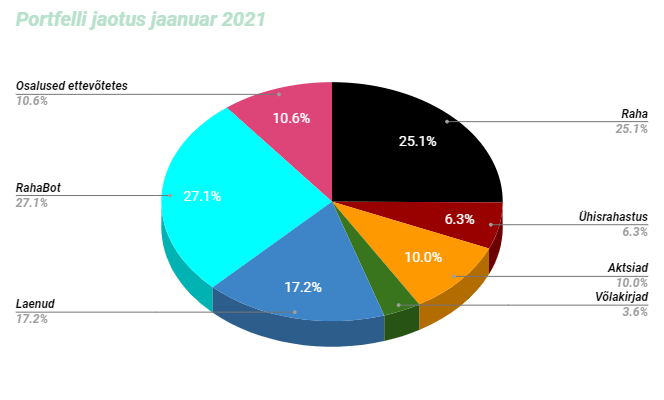

Portfell ise näeb välja selline:

Raha on teinud korraliku 7% languse, kuna väga palju läks jaanuaris kodu ehitusmaterjalide peale.

Ühisrahastuses püüan endiselt kõike, mis tuleb välja kanda. Reaalsuses tähendab see Omaraha miinuseid kirja pannes ning Mintose lukus oleva raha vaatamist.

Rahabotid töötavad, kuid ühel kõige vanemal masinal juhtus jaanuaris lühis. Üks hetk käis masinas pauk ja lõi isegi voolud välja. Põhjust ma ei suutnudki tuvastada. Küll aga sulatas see ära trükkari. Õnneks sain uue jupi tellida ca 100 euro eest.

Mikrolaen tõi regulaarselt raha sisse ning hetkel kõik tore. Suurendasin ka oma osalust antud ettevõttes. Nii et ma justkui olen ise endale raha laenanud ja teenin see läbi intressi 😀 See on ka suuresti tõstnud osalused ettevõtetes osakaalu.

Funderbeamis midagi uut juurde pole võtnud.

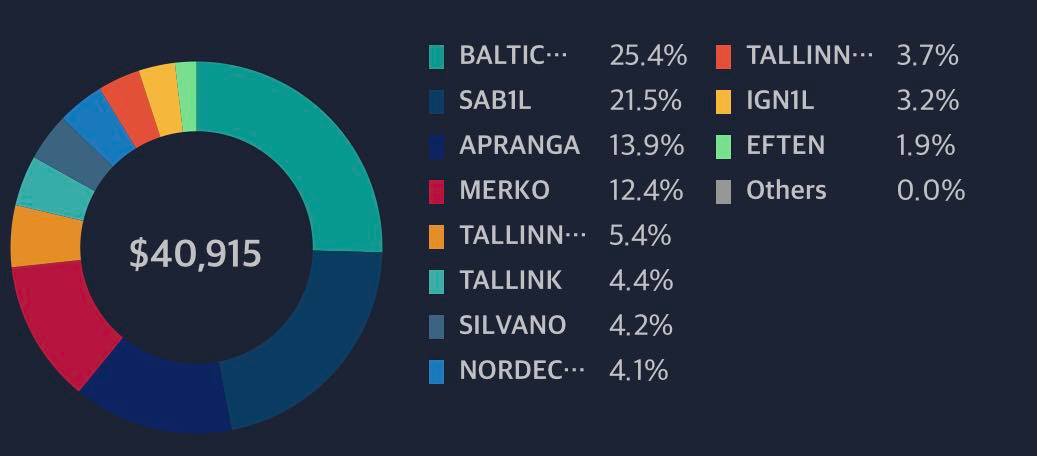

Aktsiate puhul ütleb üks pilt rohkem kui tuhat sõna, nii et nüüd on teie ees suisa kolm pilti!

Balti börs:

Midagi uut juurde soetanud ei ole. Hetkel on kõige väiksem positsioon Eftenil, mille kasumiks ca 40%. Kuidagi kurb on kallima hinnaga juurde osta ja siis oma kasumi % vähendada. Aga püüan enam vähem kõiki osakaale võrdseks saada.

Küll aga on Tallink ja Tallinna Sadam ootele pandud ja neid positsioone ei suurenda.

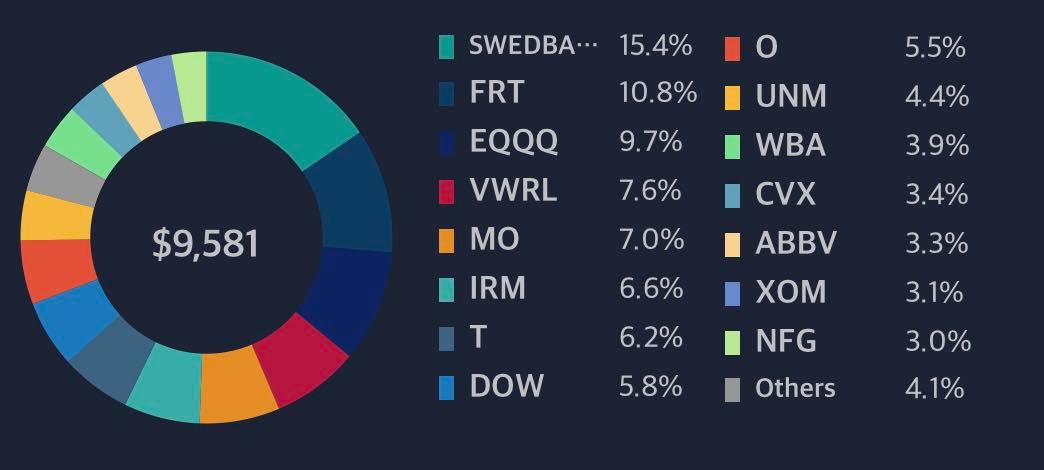

Usa börs:

Kõige suurem positsioon Swedbankis ja FRTs. Püüan portfelli üles ehitada selliselt, et pool portfellist oleks EQQQ ja VWRLis ning ülejäänud üksikaktsiate vahele jaotunud. Kui oma üksikaktsiatega pange panen, siis on vähemalt laiahaardelised indeksid päästma tulemas.

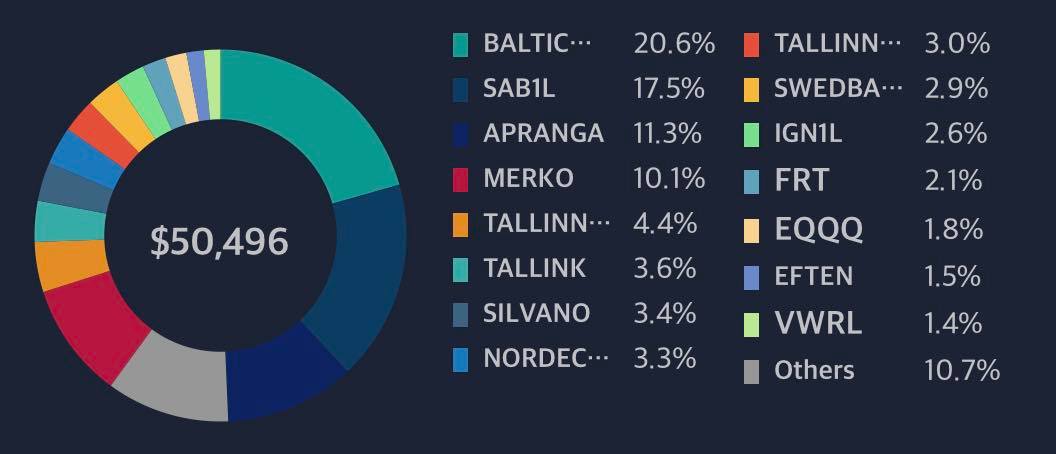

Mõlemad börsid kokku:

Hetkel troonib turul balti börs. Suurimad kolm osakaalu on BHF, SAB1l ja Apranga.

Võlakirjade puhul endiselt Creditstari võlakirjad portfellis ning loodetavasti märtsis saab ka esimese makse.