Üsna hiljuti suri ära üks mu tuttavast kolleeg. Ta oli kõigest 40 aastane ning lapsevanem. Tema lahkumine toimus ilma igasuguse hoiatuseta. Ainuke positiivne külg selle juures oli see, et ta lahkus unepealt ja ilma piinadeta. Kiirelt ja valutult lahkujale, aga siiski šhokeeriv ja valus leidjatele. Kas kujutaksid ette, et sinu kaaslane hommikul voodis enam ei ärka või pead oma vanemat üles ajama ning ta silmad ei avane!?

Kui nii mõelda, siis muutub töö küll üsna sisutühjaks tegevuseks. Jah, me kogume seda taevamannat endale hinge alla, aga siit maailmast lahkudes ei saa sa midagi kaasa. Kõik see töö on sisuliselt sinu jaoks asjatu. Pidev rapsimine ja külm higi laubal tööd tehes, muutub tähtsusetuks, kui sul enam hinge sees pole.

Viimasel kahel kuul tunnen küll, et olen oma hinge maha müünud ja rebin nii palju tööd teha, et süda paha. Isegi juba unes nägin, et kuidas suren ära ja jätan oma lähedastega hüvasti. Tundub naljakas, aga tegelikult oli päris kurb. Võibolla peaks rohkem keskenduma elamisele ja mitte ajama taga mingit numbrit, mis iga kuu järjest suureneb. See on minu pidev võitlus.

Aga sina, lugeja, oled ju ikkagi siia tulnud, et jälgida mu investeerimisportfelli ning mitte kuulata filosoofiat elu ja surma üle.

Liigume siis portfelli poole ja vaatame üle, kuidas eelmisel kuul läks.

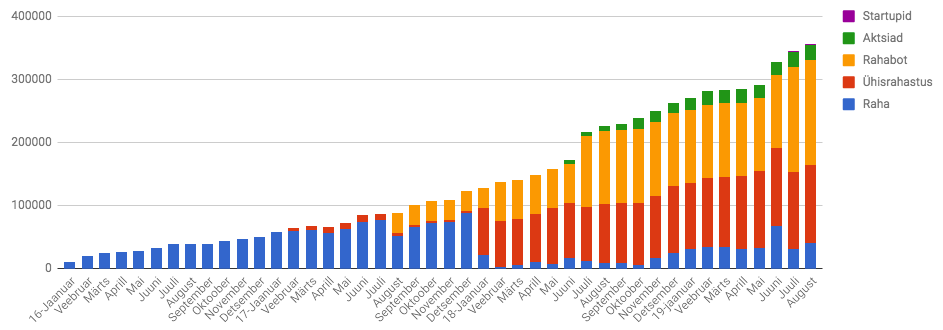

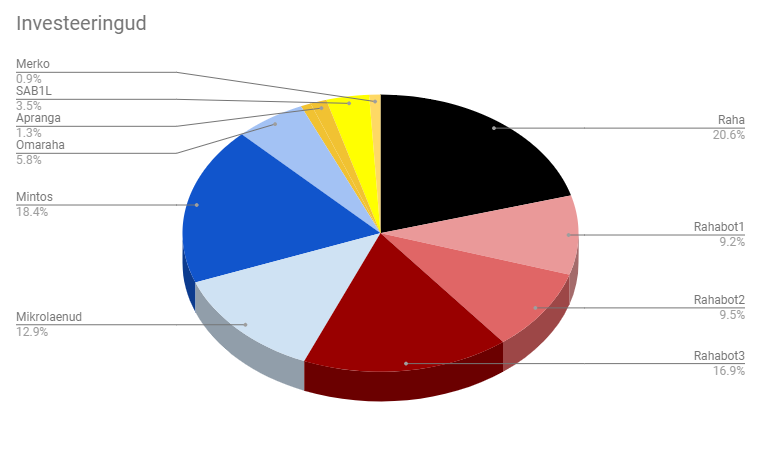

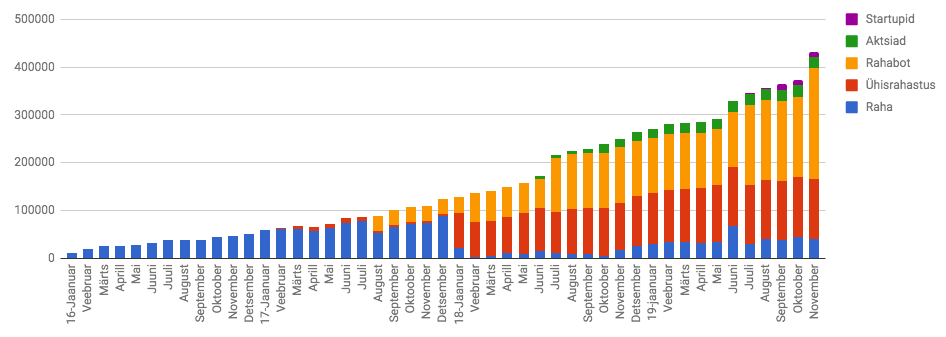

November möödus meeletul töölainel, kuid õnneks suutsin leida ka aega, et pühenduda perele. Aga selline pidev tööpinge ja kõikide kohustustega zonglöörimine on paras katsumus. Kõigele lisaks õnnestus viimase postitusega saada üks 50 000 eurone rahasüst ning nüüd oli vaja see samuti kiirelt ära paigutada. Selle jaoks soetasin turult ühe RahaBoti. Nüüd on mu kasutuses siis juba 5 RahaBotti ning viimaseks mudeliks osutus RahaBot 3.6 LOI 27. Tegemist täiesti uue tootega, aga mis on juba pakkunud väga palju peavalu. Sellest kõigest aga lähemalt juba allpool.

Hetkel on portfell kasvanud üle 430 000 euro. See aasta vist 450 000 päris ära ei puuduta, aga järgmine aasta peaks pool miljonit tehtud küll saama. Iseasi, kas selline pidev suurema numbri järgi jooksmine ennast üldse ära tasub.

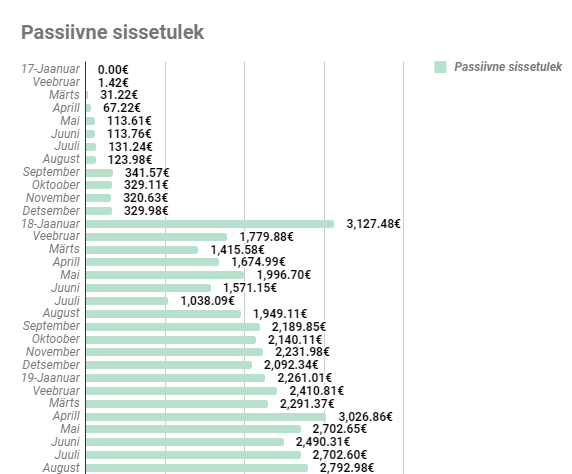

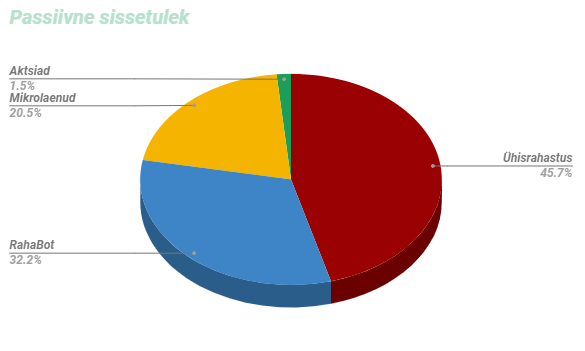

Olin oma excelis väikese linnukese panemata jätnud ning seetõttu oli viimase paari kuu passiivse sissetuleku kajastus vale. Õnneks suutsin vea üles leida ja ka vanemad postitused ära muuta. Novembri passiivne sissetulek oli ca 2700 eurot. See võiks olla juba piisav summa, et lihtsalt olla ja nautida elu. Aga ei, ma ei oska olla. Kurjam, ma pean selle kuidagi endast välja juurima. Ma olen jõudnud tänaseks sinna, kus ma olen, tänu sellele, et suudan väga töökas ja väga optimeeritud olla. Ma keskendun väga tugevalt eesmärkidele ja kui nende nimel tööd teha, on kõik võimalik.

Aga mida teha siis, kui eesmärke enam pole? Kui tunned, et iga uus eesmärk X summaga on järgmine aasta juba Y summa. See on samamoodi rattas olemine ja stress. Ning viimane on asi, mida ma ei taha oma elus hoida, kuna just selletõttu surevad nii paljud inimesed. Ma ei tunne, et ma tahaks veel surra, ma tahan elada! Peaksin oma aju ümber programmeerima, et ma suudaksin lihtsalt hetkes olla. Kui kõik tööga seotud kohustused oma elust välja lülitada, siis ma ei peaks enam töötama. Portfell on kasvanud piisavalt suureks, et tagada mulle piisava kvaliteediga elu. Aga kui siia juurde lisada pere, mis võiks tulevikus veelgi suureneda, siis vajaks see number veel suurendamist. Ja nii see pidev rassimine käib. Ma loodan, et suudan sellele ükshetk viisakalt piiri panna ja astuda rongilt maha. Hoian endale põialt!

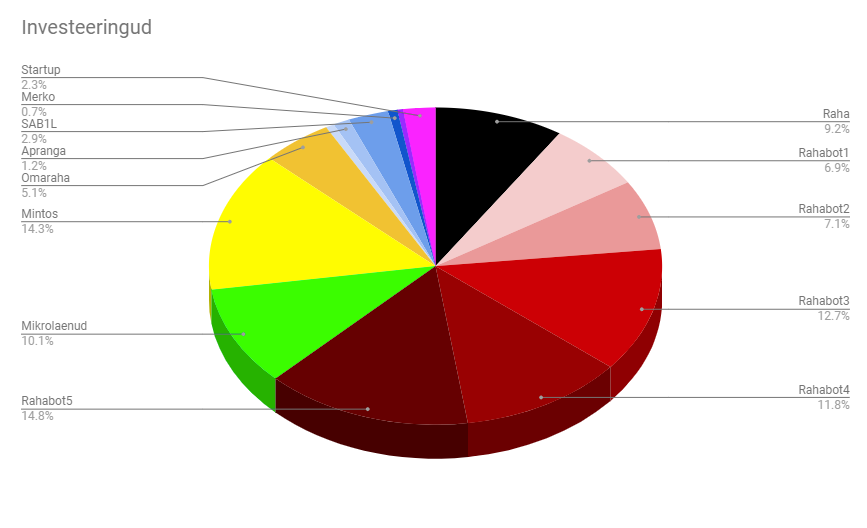

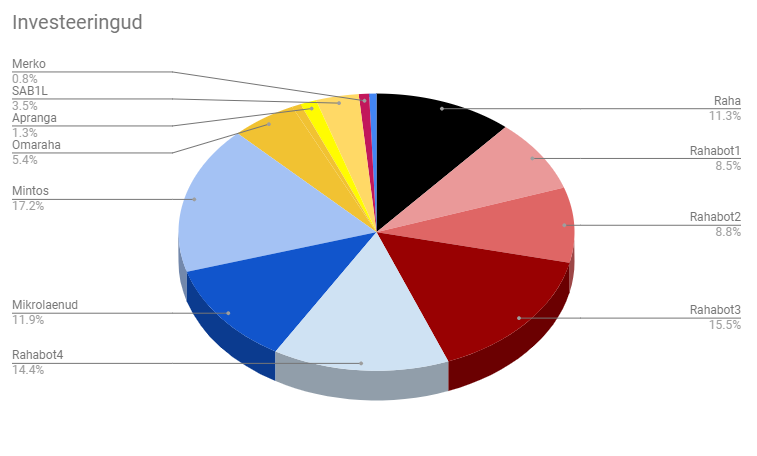

Passiivne sissetulek jagunes aktsiate, ühisrahastuse, Rahabottide ja mikrolaenu vahele.

Kogu portfell on hetkel jaotunud selliselt

Raha osakaal on ca 9%, kuna kogun oma uue kodu sissemaksu jaoks vajaminevat summat. Umbes 10% portfelli koguväärtusest läheb kodu sissemaksuks, nii et kui õige objekt on leitud, siis tekib portfellis väike langus. Olen oma ettevõttele laenu andnud ning on aeg väike osa sealt tagasi võtta.

Ühisrahastuses läheb Mintoses hästi ja Omarahas kehvasti. Esimeses on mu portfell muutunud palju likviidsemaks ja lühiajalisemaks, kus pea 1/3ndik portfellist istub 1 kuulistes laenudes kinni. Mogo on jõudsalt tagasioste teinud ning nende osakaal portfellis on kahanenud ca 30% peale. Algusaegadel oli Mogo suisa 100% mu portfellist.

Omarahas on intressid alla tulnud ning laenajad kadunud. Kord nädalas tiksub üks laen välja, aga ülejäänud osas raha seisab. Hetkel on mul seal kuskil 1000 euro väärtuses vaba raha ning mõistlikum oleks see vast Mintosesse suunata. Vähemalt see annaks mingisuguse tootlusegi. Hetkel OmaRaha pakub mulle 16% netotootlust ja Mintos 11%.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

https://c.trackmytarget.com/iup527

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel ongi tegelikult november kulgenud. Mu RahaBot 3 suutis väikese kahjumi sisse võtta, kui rahatrükk muutus nõrgemaks. Nii juhtub kui euro kurss langeb! Hetkel siis konkreetse masina tootlus 21%. Mis ei ole kõige hullem, aga võiks palju parem olla. Ja uueks pommuudiseks on see, et soetasin endale uue RahaBoti. Lühidalt tal nimeks siis RahaBot 5. Võtab ta mul portfellist pea 15% ära, aga trükib umbes sama palju kui RahaBot 3. Sellega oli üldse väga palju üllatusi. Omanik oli üsna pikalt juba soovinud sellest masinast lahti saada ning kui ma näitasin huvi välja, siis oli tal hea meel, et saab peavalust lahti. Oleks ma kohe alguses teadnud, et masin on ära märgistatud, siis oleksin tehingu katki jätnud. Aga kuna üks lahke lugeja oli nõus minusse panustama 50 000 eurot ja tahtsin selle kohe ära paigutada, siis nii see tehing tehtud saigi. Peale ostu, kui eksomanik, oli oma rahapataka auto tagaistmele visanud, poetas ta moka otsast, et tegelikult on see masin kunagi ära märgistatud. Aga ta sai seadmed puhtaks ning peale selle lausumist sõitis kummivilinal minema. Nojah. Mis tehtud, see tehtud. Ega ei jäänudki muud üle, kui võtta asjatundjamad appi ning alustada masina süvakontrolli. Seekord läksin seda teed, et võtsin ühe tuttava appi, kes sarnaste masinatega tegeleb ning delegeerisin talle kontrollimise ja korda tegemise. Samal ajal sain ise keskenduda tööle. Aga masinaga on endiselt tegemist ning uusi “üllatusi” tuleb uksest ja aknast. Loodetavasti detsembri kuus saab hääled sisse, aga pead ei julge anda.

Mikrolaen töötab endiselt hästi ning igakuiselt tuleb sealt tagasi üsna arvestatav summa. Arvutasin, et olen juba 1/4 oma laenust intresside näol tagasi saanud. Oleks turul vaid selliseid laene veel. Hetkel on mikrolaenu osakaal mu portfellis 10% ning see on üsna selline mugav piir, millest hetkel väga üle ei tahaks minna.

FunderBeamis toimub endiselt ikaldus ja LaMuu kukub vaikselt aga jõudsalt põhja poole. Elame näeme, mis sellest saab. Õnneks tegemist väga väikese osaga mu portfellist.

Aktsiad on endiselt väike osakaal mu portfellist ning kõik kokku pakuvad sellist ca 7% tootlust või 2019 aasta lõikes pea 25% tootlust. Aga juurde neid endiselt soetanud ei ole.