Märts käes ja postitused järjest venivad. Nüüd kolmandal aastal on blogimise tung maha veeremas ning pole enam seda põnevust. Investeerimine pakub endiselt huvi, kuid sellest blogis kirjutamine on muutunud pigem kohustuseks. Aga ma püüan oma viimast kolme lugejat veel hoida ning seekord võtan ette 2020 aasta kokkuvõtte. Kes järjepidevalt on lugenud, siis neil on juba pilt selge.

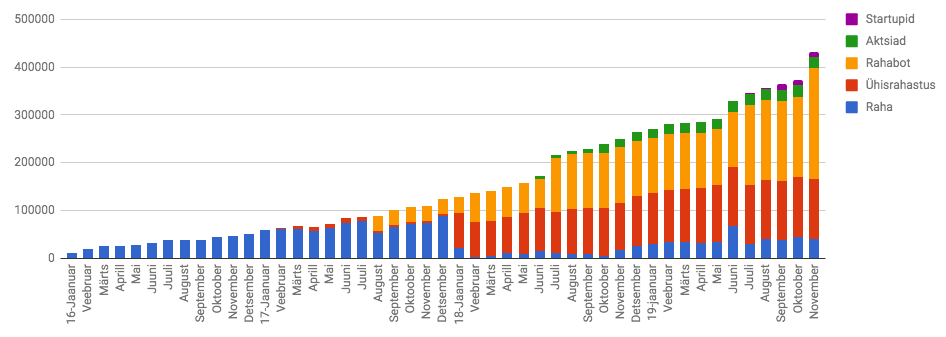

2020 aastat alustasin 450 000 brutoportfelliga, millest netoportfell oli ca 330 000 eurot. Aasta lõpetasin aga hoopis ca 420 000 euroga, millest netoportfelli osa oli ca 380 000 eurot. Aasta jooksul sai päris korralikult laenukoormust vähendatud ja võimendust jäi minimaalselt sisse.

Mure oli selles, et polnud kuskile laenuraha paigutada. Vastasel juhul oleksin hea meelega veel teiste raha investeerimisel ära kasutanud.

Passiivne sissetulek jäi keskmiselt ca 2000 eurot kuus, mis aitas hoida endiselt finantsvaba oligarhi staatust. Sellise portfelli suuruse juures on passiivselt teeninud sissetulek häbiväärselt väike. See on reaalne näide kõigile, kuidas suures osas raha istumine, ei too midagi sisse.

Portfelli laastas ka aasta teises pooles maja ost ja sellega seotud remonditööd, mis jätkuvad ka tublisti veel 2021 aastal.

Kui maja ostu mitte arvestada, siis portfell oleks kasvanud kriisiajal isegi üle ootuste hästi. 2019 aastaga võrreldes oli eelmisel pea 25% puhas kasumi tõus.

Tolle aastaga käisid läbi portfellist 3 erinevat RahaBotti, mis said samuti huvilistele maha müüdud. Hetkel olen endale endiselt 3 RahaBotti alles jätnud, et ka siin kriisi ajal vähemalt mingisugune sissetulek olemas oleks.

Tööalaselt sai see aasta pea 10% vähem tööd tehtud, aga seevastu suutsin eelmise aastaga võrreldes 25% rohkem teenida. Ideaalis võiks see aasta veelgi 10% tööd vähendada ja kasuminumbrid samaks saada.

Kuula teisi aga tee ise oma otsuseid ja jää neile kindlaks. Kahel juhul kaotasin üsna suured summad, kuna kuulasin kellegi teise arvamust ja töötasin oma sisetundele vastu.

Esimene kord müüsin maha kogu oma LHV positsiooni, sest võtsin sisendiks lootuse, et aktsia langeb peale tulemuste välja ütlemist koroona tõttu. Juhtus aga see, et LHV tegi mütsitriki ja lendas hoopis raketina teises suunas.

Teine kaotus oli Changega, kui müüsin liiga kiirelt oma positsioonid Funderbeamis maha. Realiseerisin küll enda jaoks viisaka kasumi, aga reaalselt oleks see summa olnud 4x suurem.

Turu ajastamine on väga keeruline. Jää ostma regulaarselt ja ära mõtle turu kõikumiste peale.

Kasuta võimenduse häkki – kui IB euro intress on 1.5%, siis osta dividende maksvaid aktsiaid, mille tootlus oleks 3%+ ning prindi raha.

Olen täitsa elus ja olemas. Detsember oli nii hull kuu, et see tõmbas ka väikese ajaviite blogisse sisse. Aga laskume kiirelt numbritesse ja ehk üks hetk jõuan ka tänasesse päeva tagasi!

Hetkel on portfell 415 000 eurot, millest netoportfell ca 380 000 eurot.

Nädalavahetusel sai käidud Jaak Roosaare “Rikkaks saamise õpik praktikas” seminaril ning see oli üllatavalt hea. Tegemist oli väga toreda päevaga, kuhu isegi Rahakratt oli kohale tulnud. Mees on üsna nägus ka päris elus, millele annab kinnitust see, et tema tuvimask oli koju jäänud ja see läbi oma lauakaaslasteks kolm naist saanud.

Koolitus ise aga oli üsna kaasahaarav ning pakkus ägedaid mõtteid. Ma ei teadnudki, et Kalle Aron on nii hea esineja. Sündinud talent. Suisa kurb oli kuulda, et ta kunagi asutas Kinnisvaraklubi OÜ, mis peale ühte tegutsemist kinni pani.

Samuti oli väga tore kuulda Kaspar Kissa lugu, kes on viie aastaga jõudnud 68 üüripinnani. Sealt sain hea mõtte, et oleks võinud oma kodu samuti alguses üürile panna. Nimelt läheb linnaga paberimajanduse ajamine üsna pikalt ning see aeg oleks võinud kodu sellist vähemalt tuhande eurost sissetulekut teha. Mainimata ei saa jätta ka Alvar Räägeli Amazoni teekonda või Martin Kristersoni Upsteami üles ehitus lugu. Loodetavasti järgmine kord ei ole koroona enam nii teemaks ja saab ka laudkondasid rohkem vahetada.

Kokkuvõtvalt võib õelda, et jäin seminariga igati rahule ning see on kindlasti oma raha väärt! Soovitan soojalt ka oma tuttavatel minna.

Kuid liigume nüüd tagasi mu enda portfelli juurde. Lõpuks sain langustrendi pidama ning üle pika aja tuli õnneks üks tõusev kuu. Portfelli väärtus on aga kukkunud praktiliselt eelmise aasta septembri tasemele.

Portfell on hetkel ca 370 000 eurot ja sellest netoportfell ca 335 000 eurot. Olen aktiivselt silma peal hoidnud mustal turul ning lootnud, et ehk õnnestub mõni parem RahaBot turult leida, aga seda kahjuks juhtunud pole. Kõik küsivad oma masinate eest hingehinda ning tootlus on palju kehvemaks läinud. Kuigi tulevikus hiljem tagasi vaadates on tänased hinnad odavad. Vähemalt aktsiate puhul olen pidevalt nii tundnud.

Septembris oli mul 26 tööprojekti. Õnneks veidi rahulikum kui eelmine kuu ning nii nagu augustis õnnestus ka septembris teha rohkem finantsiliselt paremaid töid.

Septembrit jäi minu jaoks iseloomustama:

Klaasmaja külastamine

kinnisvara seminar

Jägala joal käimine

Kellerteatri avastamine

Niimoodi tagant järgi vaadates tundub, et september oli eraeluliselt isegi väga vaikne kuu. Tuleb rohkem asju ette võtta, et oma elu rikastada. Kuigi seda on irooniline õelda, sest järgmised kuud saavad olema väga väga töörohked.

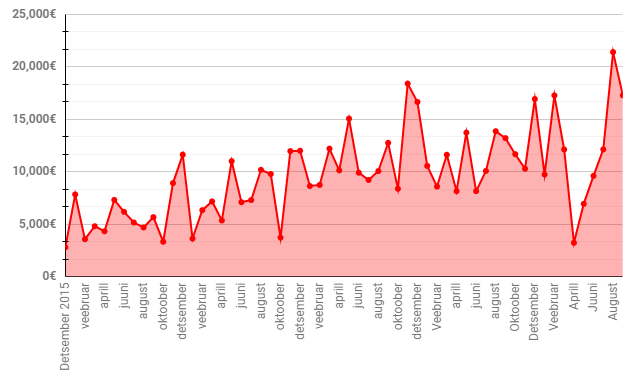

Septembri kuu sissetulek oli natuke üle 17 000 euro.

Kodu ehitamise kõrvalt on üsna keeruline tegelikult ka portfelli kasvatada. Aga samas, kas seda üldse ongi vaja. Mille jaoks seda raha koguda, kui seda ise kuskil ära ei kasuta. Need on mõtted, mis tiirlevad peas. Kas olen muutunud inimeseks, kelle kohta käib tsitaat, et “some people are so poor, all they have is money”. Ma ei tahaks olla selle etalon. Püüad terve elu selle mõtte vastaselt üles ehitada, aga siis muutud täpselt selleks, kelleks ei ole soovinud. Analoogsel filosoofilisel põhjal kirjutas ka Kristi oma blogis postituse “10x kasvu probleem”. Olen täitsa nõus tema mõttekäiguga.

Hetkel on kodu neelanud ca 51 000 eurot, mis on siis investeerimisportfellist välja näpistatud.

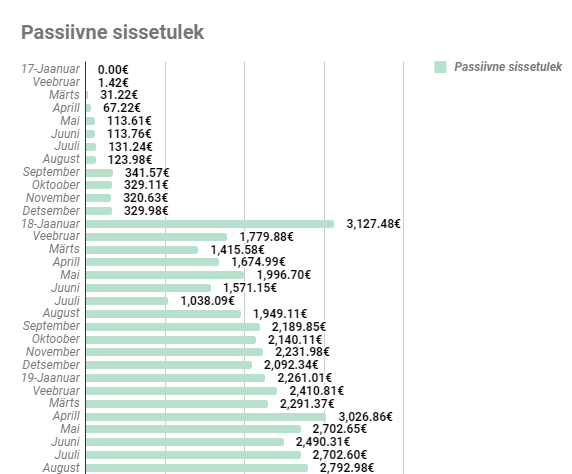

Septembri kuu passiivne sissetulek oli 1857 eurot.

Kui eelmine aasta passiivne sissetulek aina kasvas, siis see aasta on see olnud palju ebastaabilsem.

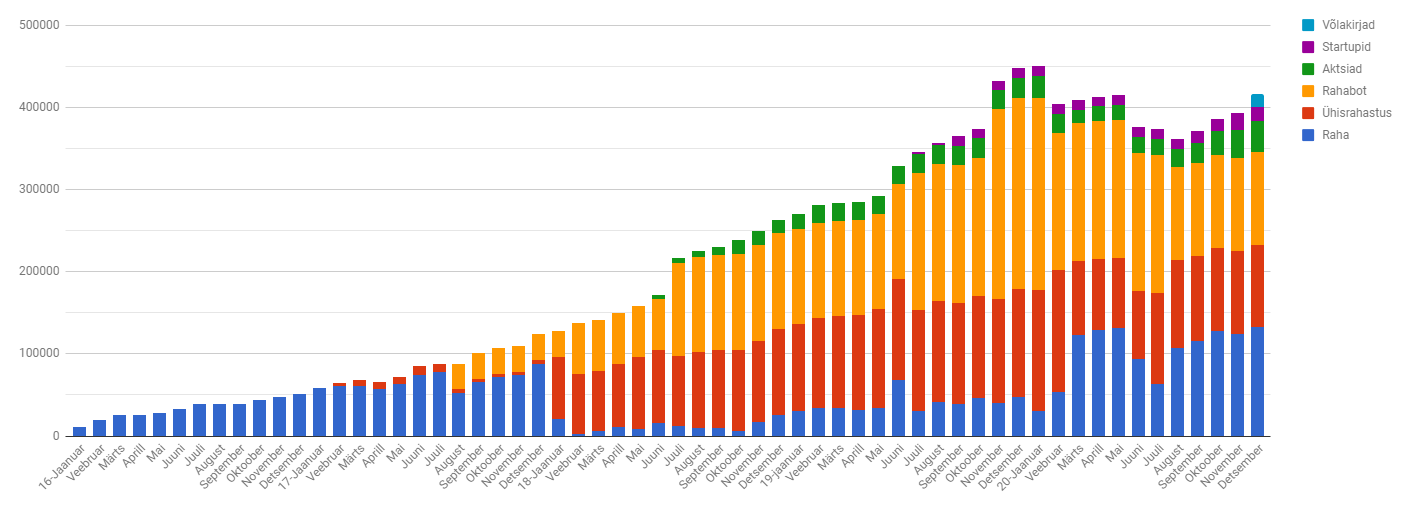

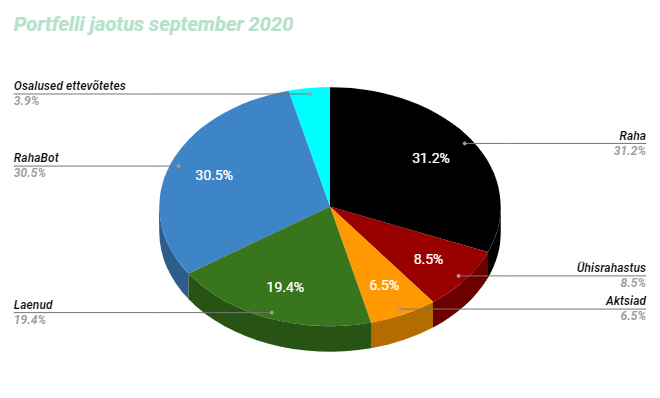

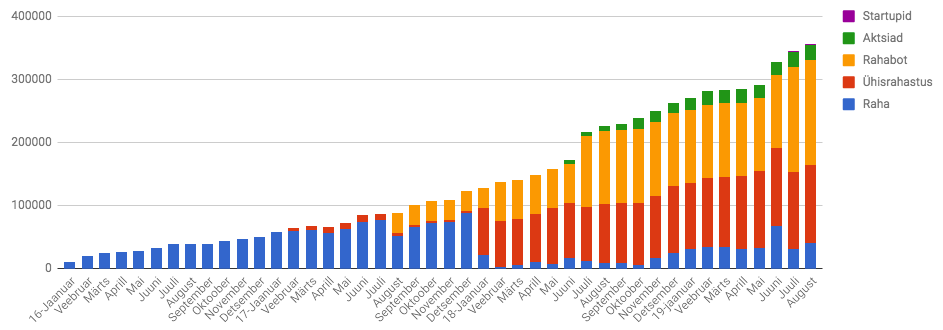

Portfell näeb hetkel välja selline:

Raha osakaal on võrreldes eelmise kuuga veidi suurenenud. Raske on hinnata kodu renoveerimise kulusid, siis seetõttu on raha osakaal portfellist endiselt väga suur.

Ühisrahastuses olen vaikselt raha välja võtmas ning vähemalt hetkel midagi juurde panemas ei ole. Omarahalt järjekordne rekord miinus kuu.

Etteruttavalt võib vist õelda, et järgmine kuu saab see miinus korralikult ületatud.

Positiivse poole pealt peaks hiljemalt 2022 lõpuks Finko raha tagasi saama. Aga on ka teoreetiline võimalus, et see juhtub isegi varem.

Võrreldes eelmise kuuga on Mintoses hetkel veel ca 14k kinni. Kui selline tempo jätkuks, siis järgmise aasta keskpaigas peaks kõik rahad käes olema.

RahaBotid vaikselt toimetavad ja hoian pingsalt turul silma peal. Vaba raha hulk on muutunud üsna suureks ning tahaks selle aasta sees kindlasti ühe boti veel juurde saada.

Mikrolaen toimetab hästi ning sellel teemal midagi uuemat õelda ei ole.

FunderBeamis soetasin veidi Tankerit juurde ja viskasin mõned konksud veel välja. Katsetan seal natuke turu mängimisega.

Aktsiate puhul olen asunud aktiivselt ja loodetavasti ka järjepidevalt portfelli suurendamist. Püüan iga kuu suunata vähemalt 1000 eurot Balti börsile ja 1000 eurot USA turule.

Usa turu puhul midagi head ette näidata ei ole.

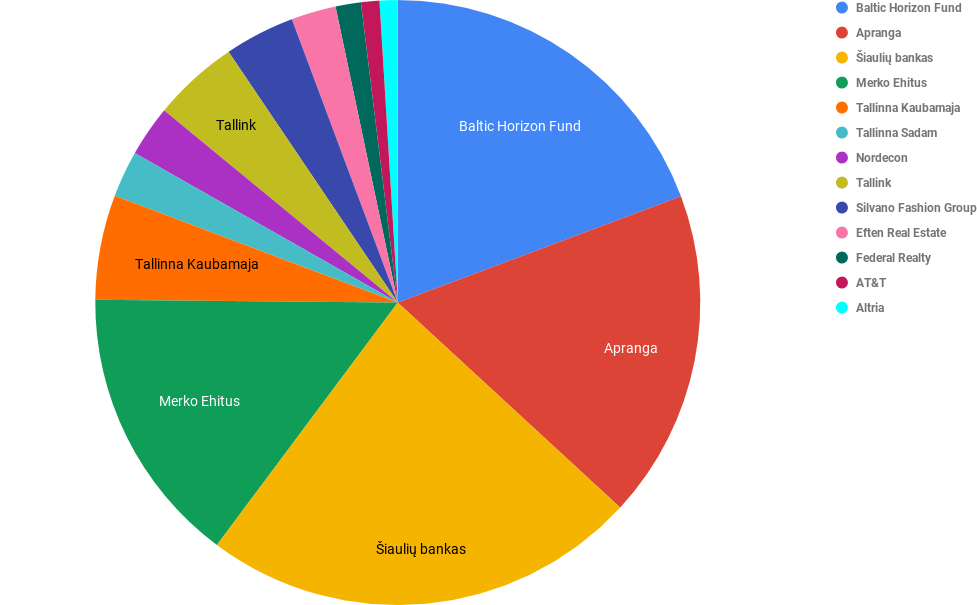

Selline siis mu IB tootlus. Väike meeldetuletus endale, et ei maksa proovida turgu ajastada. Kogu aktsia portfell on selline:

Oktoober saab juba olema palju põnevam kuu, kuna USA börsilt noppisin veel päris mitu põnevat aktsiat juurde. Mu plaan on sealne aktsiaportfell suuremaks teha ning siis hakata ära kasutama IB odavat võimendust.

See kuu toimus esimene suurem langus üle pika aja. Nimelt kukkus portfelli väärtus pea 50 000 euro võrra. 450 000 euro piir oli nii tugev, et seda ei suutnud ületada ja see püsib endiselt vastupanu tasemena. Õnneks ei olnud portfelli kukkumine suuresti tingitud koroonaviirusest, vaid mu enda sihilikust tegevusest. Nimelt sai üks lootusetu RahaBot maha müüdud ja seeläbi hoopis oma netoportfelli väärtust tõstetud. Hetkel on portfell ca 400 000 eurot, millest ca 340k eurot on netoportfell. Niimoodi läheb päris raskeks, kui tahan oma selle aasta eesmärgid kätte saada. Seadsin sihiks, et aasta lõpuks on portfell 600 000 euro ületanud. Olen “kõigest” 200 000 euro kaugusel eesmärgist. Kui suudan mustalt turult sellel aastal kaks normaalset RahaBotti juurde leida, siis on eesmärk tehtav! more “50 000 eurot portfellist läinud – 20.02 h2ck.final.veebruar”…

Lähme koheselt numbrite kallale. Ma alustasin aastat portfelliga, mille väärtus oli 262 000 eurot ning lõpetasin portfelli põhimõtteliselt 450 000 euro piiril. Aga et olla veelgi täpsem, siis peaksime vaatama netoportfelle. 2018 alguseks oli mul puhast raha 230 000 euro väärtuses. Peale aasta aega rügamist oli summaks ca 330 000 eurot. Ehk siis puhas kasv aasta baasil ca 100 000 eurot. See on siis nii investeerimistulu kui ka reaalse töö kasum. Palgatööga on sellist summat keeruline saavutada, nii et ma soovitan kõigil pöörata oma pilgud ettevõtluse poole. KaHerr Roosaare ise ütleb, et isegi investeerimine ei ole nii tähtis kui ettevõtlus! Ma tean päris mitut inimest, kelle ettevõtluseks on ühemehe/naise ettevõtte. Olgu selleks siis juuksur, modell, DJ, videograaf, tantsuõpetaja, kirjanik. Sa ei pea olema ärihai, et saavutada oma ettevõttega häid tulemusi.

Üks hea tuttav ütles, et kui sa oskad võimendust kasutada, siis on sul võimalik oma portfelli eksponentsiaalselt kasvatada. Minu eelmise aasta keskmiseks võimenduseks jäi ca 20% portfellist. Tema opereerib ca 80% võimendusega, mis läheb

veidi üle minu mugavustsooni. Olen endale ise sihtmärgiks pannud, et võimendust võiks portfellis umbes 40% ringis olla.

2019 tõi mulle 31 547 eurot passiivselt. Võrreldes eelmise aastaga, mil teenisin ca 23 000 eurot, on passiivne sissetulek suurenenud. See on investeerimise võlu. Mida kauem olla turul, seda rohkem mõjutab sind liitintress ja su varad kasvavad.

Keskmiselt tuli eelmine aasta ca 2600 eurot kuus higivabalt koju. Ja sellega võib ka õelda, et olen nüüdseks teist aastat finantsvaba. Väga palju mu elus küll muutunud ei ole ning tööd teen täpselt sama palju.

Detsember möödus väga korralikul töölainel. Keskmiselt tuli nädalas ca 80 töötundi ning kui täitsin Synlabis tervisetesti, siis ankeet viskas pidevalt ületöötamise ohtu. Lisaks oma põhitööle tuli tegeleda väga palju viimase RahaBotiga. Õnneks sain paljud ülesanded edasi delegeerida ning pigem pidin panustama vaimselt. Kahjuks aga ei õnnestunud masinat veel töökorda saada, sest üks probleem ajas teist taga. Vähemalt olen selle masinaga väga palju targemaks saanud ning kogemust on kuhjaga juurde tulnud. Pikemas perspektiivis on see vaid kasulik, aga lühikeses tekitab frustratsiooni. Aju hakkab kärssama kui järjekordselt uus probleem esile kerkib. Sellest saaks terve essee kirjutada, aga et oma ja teie närve säästa, siis jätan selle pikema joru kirjutamata ja keskendun pigem portfellile.

Hetkel on brutoportfell peaaegu 450 000 eurot, aga nibin nabin jäid mõned eurod puudu. Veelgi tähtsam number on aga netoportfell, milleks on ca 330 000 eurot. See on puhas raha, mida ükski liigkasuvõtja mult ära võtta ei saa. Portfelli võimenduseks hetkel ca 25%. Olen endale pannud piirmääraks, et võimendus võiks maksimaalselt olla kuni 40% portfellist.

Üsna hiljuti suri ära üks mu tuttavast kolleeg. Ta oli kõigest 40 aastane ning lapsevanem. Tema lahkumine toimus ilma igasuguse hoiatuseta. Ainuke positiivne külg selle juures oli see, et ta lahkus unepealt ja ilma piinadeta. Kiirelt ja valutult lahkujale, aga siiski šhokeeriv ja valus leidjatele. Kas kujutaksid ette, et sinu kaaslane hommikul voodis enam ei ärka või pead oma vanemat üles ajama ning ta silmad ei avane!?

Kui nii mõelda, siis muutub töö küll üsna sisutühjaks tegevuseks. Jah, me kogume seda taevamannat endale hinge alla, aga siit maailmast lahkudes ei saa sa midagi kaasa. Kõik see töö on sisuliselt sinu jaoks asjatu. Pidev rapsimine ja külm higi laubal tööd tehes, muutub tähtsusetuks, kui sul enam hinge sees pole.

Viimasel kahel kuul tunnen küll, et olen oma hinge maha müünud ja rebin nii palju tööd teha, et süda paha. Isegi juba unes nägin, et kuidas suren ära ja jätan oma lähedastega hüvasti. Tundub naljakas, aga tegelikult oli päris kurb. Võibolla peaks rohkem keskenduma elamisele ja mitte ajama taga mingit numbrit, mis iga kuu järjest suureneb. See on minu pidev võitlus.

Aga sina, lugeja, oled ju ikkagi siia tulnud, et jälgida mu investeerimisportfelli ning mitte kuulata filosoofiat elu ja surma üle.

Liigume siis portfelli poole ja vaatame üle, kuidas eelmisel kuul läks.

November möödus meeletul töölainel, kuid õnneks suutsin leida ka aega, et pühenduda perele. Aga selline pidev tööpinge ja kõikide kohustustega zonglöörimine on paras katsumus. Kõigele lisaks õnnestus viimase postitusega saada üks 50 000 eurone rahasüst ning nüüd oli vaja see samuti kiirelt ära paigutada. Selle jaoks soetasin turult ühe RahaBoti. Nüüd on mu kasutuses siis juba 5 RahaBotti ning viimaseks mudeliks osutus RahaBot 3.6 LOI 27. Tegemist täiesti uue tootega, aga mis on juba pakkunud väga palju peavalu. Sellest kõigest aga lähemalt juba allpool.

Hetkel on portfell kasvanud üle 430 000 euro. See aasta vist 450 000 päris ära ei puuduta, aga järgmine aasta peaks pool miljonit tehtud küll saama. Iseasi, kas selline pidev suurema numbri järgi jooksmine ennast üldse ära tasub.

Olin oma excelis väikese linnukese panemata jätnud ning seetõttu oli viimase paari kuu passiivse sissetuleku kajastus vale. Õnneks suutsin vea üles leida ja ka vanemad postitused ära muuta. Novembri passiivne sissetulek oli ca 2700 eurot. See võiks olla juba piisav summa, et lihtsalt olla ja nautida elu. Aga ei, ma ei oska olla. Kurjam, ma pean selle kuidagi endast välja juurima. Ma olen jõudnud tänaseks sinna, kus ma olen, tänu sellele, et suudan väga töökas ja väga optimeeritud olla. Ma keskendun väga tugevalt eesmärkidele ja kui nende nimel tööd teha, on kõik võimalik.

Aga mida teha siis, kui eesmärke enam pole? Kui tunned, et iga uus eesmärk X summaga on järgmine aasta juba Y summa. See on samamoodi rattas olemine ja stress. Ning viimane on asi, mida ma ei taha oma elus hoida, kuna just selletõttu surevad nii paljud inimesed. Ma ei tunne, et ma tahaks veel surra, ma tahan elada! Peaksin oma aju ümber programmeerima, et ma suudaksin lihtsalt hetkes olla. Kui kõik tööga seotud kohustused oma elust välja lülitada, siis ma ei peaks enam töötama. Portfell on kasvanud piisavalt suureks, et tagada mulle piisava kvaliteediga elu. Aga kui siia juurde lisada pere, mis võiks tulevikus veelgi suureneda, siis vajaks see number veel suurendamist. Ja nii see pidev rassimine käib. Ma loodan, et suudan sellele ükshetk viisakalt piiri panna ja astuda rongilt maha. Hoian endale põialt!

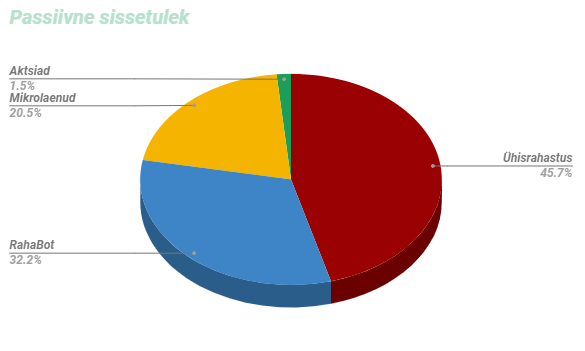

Passiivne sissetulek jagunes aktsiate, ühisrahastuse, Rahabottide ja mikrolaenu vahele.

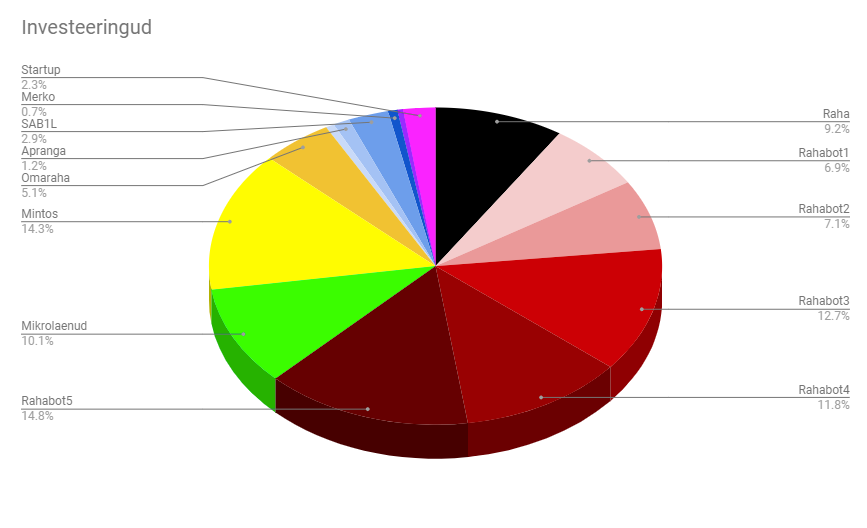

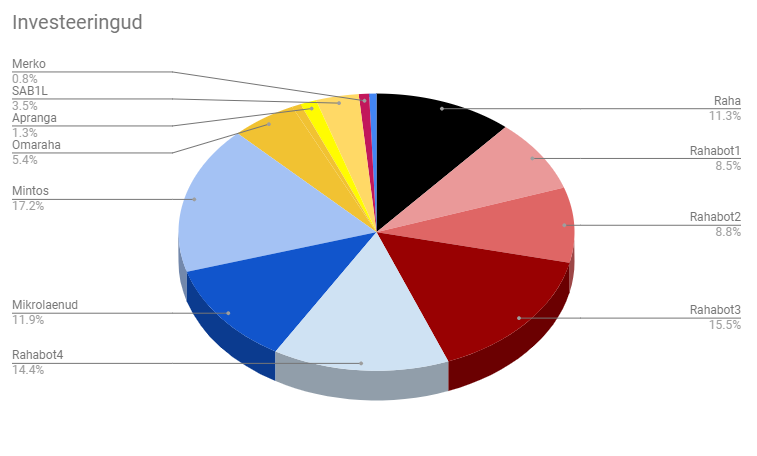

Kogu portfell on hetkel jaotunud selliselt

Raha osakaal on ca 9%, kuna kogun oma uue kodu sissemaksu jaoks vajaminevat summat. Umbes 10% portfelli koguväärtusest läheb kodu sissemaksuks, nii et kui õige objekt on leitud, siis tekib portfellis väike langus. Olen oma ettevõttele laenu andnud ning on aeg väike osa sealt tagasi võtta.

Ühisrahastuses läheb Mintoses hästi ja Omarahas kehvasti. Esimeses on mu portfell muutunud palju likviidsemaks ja lühiajalisemaks, kus pea 1/3ndik portfellist istub 1 kuulistes laenudes kinni. Mogo on jõudsalt tagasioste teinud ning nende osakaal portfellis on kahanenud ca 30% peale. Algusaegadel oli Mogo suisa 100% mu portfellist.

Omarahas on intressid alla tulnud ning laenajad kadunud. Kord nädalas tiksub üks laen välja, aga ülejäänud osas raha seisab. Hetkel on mul seal kuskil 1000 euro väärtuses vaba raha ning mõistlikum oleks see vast Mintosesse suunata. Vähemalt see annaks mingisuguse tootlusegi. Hetkel OmaRaha pakub mulle 16% netotootlust ja Mintos 11%.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel ongi tegelikult november kulgenud. Mu RahaBot 3 suutis väikese kahjumi sisse võtta, kui rahatrükk muutus nõrgemaks. Nii juhtub kui euro kurss langeb! Hetkel siis konkreetse masina tootlus 21%. Mis ei ole kõige hullem, aga võiks palju parem olla. Ja uueks pommuudiseks on see, et soetasin endale uue RahaBoti. Lühidalt tal nimeks siis RahaBot 5. Võtab ta mul portfellist pea 15% ära, aga trükib umbes sama palju kui RahaBot 3. Sellega oli üldse väga palju üllatusi. Omanik oli üsna pikalt juba soovinud sellest masinast lahti saada ning kui ma näitasin huvi välja, siis oli tal hea meel, et saab peavalust lahti. Oleks ma kohe alguses teadnud, et masin on ära märgistatud, siis oleksin tehingu katki jätnud. Aga kuna üks lahke lugeja oli nõus minusse panustama 50 000 eurot ja tahtsin selle kohe ära paigutada, siis nii see tehing tehtud saigi. Peale ostu, kui eksomanik, oli oma rahapataka auto tagaistmele visanud, poetas ta moka otsast, et tegelikult on see masin kunagi ära märgistatud. Aga ta sai seadmed puhtaks ning peale selle lausumist sõitis kummivilinal minema. Nojah. Mis tehtud, see tehtud. Ega ei jäänudki muud üle, kui võtta asjatundjamad appi ning alustada masina süvakontrolli. Seekord läksin seda teed, et võtsin ühe tuttava appi, kes sarnaste masinatega tegeleb ning delegeerisin talle kontrollimise ja korda tegemise. Samal ajal sain ise keskenduda tööle. Aga masinaga on endiselt tegemist ning uusi “üllatusi” tuleb uksest ja aknast. Loodetavasti detsembri kuus saab hääled sisse, aga pead ei julge anda.

Mikrolaen töötab endiselt hästi ning igakuiselt tuleb sealt tagasi üsna arvestatav summa. Arvutasin, et olen juba 1/4 oma laenust intresside näol tagasi saanud. Oleks turul vaid selliseid laene veel. Hetkel on mikrolaenu osakaal mu portfellis 10% ning see on üsna selline mugav piir, millest hetkel väga üle ei tahaks minna.

FunderBeamis toimub endiselt ikaldus ja LaMuu kukub vaikselt aga jõudsalt põhja poole. Elame näeme, mis sellest saab. Õnneks tegemist väga väikese osaga mu portfellist.

Aktsiad on endiselt väike osakaal mu portfellist ning kõik kokku pakuvad sellist ca 7% tootlust või 2019 aasta lõikes pea 25% tootlust. Aga juurde neid endiselt soetanud ei ole.

Kätte on jõudnud aeg, kus tuleks visata pilk veidi tagasi. Alustasin investeerimisega 2017 aasta jaanuaris. Sellele eelnevalt olin ma aga pea kaks aastat oodanud, et investeerimisega alustada, kuna kõikjal kõlasid laused, et turg on kohe kokku kukkumas ning praegu ei ole kindlasti õige aeg investeerimisega alustada. Ma ootasin krahhi, mida aga ei tulnud ega tulnud. Otsustasin 2016 aasta detsembri jõuluööl, et aitab ootamisest. Kui ma ei tegutse, siis jäängi ootama võimalust, et turgu üle kavaldada. Ma kandsin jaanuaris oma esimesed sendid Mintose ja Twino kontodele ning selle abil teenisin veebruaris vapustavad 1.42 eurot. Summa oli küll väike, aga minu jaoks ikkagi märkimisväärne. See pani aluse minu julgusele ja sütitas huvi, et on aeg tegutseda ning käed mustaks teha!

Nüüd pea kolm aastat hiljem olen ma teeninud passiivselt natuke üle 50 000 euro. See on keskmiselt 1500€ iga kuu. Kui ma ei oleks jaanuaris alustanud ja teeninud seda esimest 1.42 eurot, siis ma ei oleks siin, kus olen praegu. Kui ma oleks endiselt majanduslangust, börsiturgude kokku kukkumist või kinnisvara krahhi ootama jäänud, siis oleksin jäänud ilma väga suurest kogemustepagasist. Kui ka sina hetkel mõtled, et kas ikka peaks alustama investeerimisega, siis ära mõtle, vaid alusta. Keegi, mitte keegi, ei tea, kas turg või majandustõus jätkub ühe päeva, aasta või aastakümneid. Sa saad kasutada vaid hetkel olemasolevat informatsiooni ja selle põhjal tegutsema asuda!

Raha on muutunud järjest odavamaks ning oleks õige hetk ära kasutada panga poolt pakutavaid võimalusi. Üheks võimaluseks on oma endine kodu välja vahetada ja kasutada selleks panga abi. Viisin läbi väikse turu-uuringu, et mis võimalused hetkel laenu saamiseks üldse on. Antud tulemused on september 2019 seisuga.

Lähteandmed:

*2 laenuvõtjat, kelle netosissetulek kuus kahe peale kokku ca 2000€ ning ühtegi muud kohustust üleval ei ole.

Asja võimalikult lihtsana hoida, siis alljärgnevalt on välja toodud panga poolt pakutavad intressid. Keskmiselt kulus pangal pakkumise saatmiseks ca 4 päeva.

Pangaintressid:

Swedbank: 1.85% + 6 kuu Euribor SEB: 1.98% + 6 kuu Euribor Luminor: 2.1% + 6 kuu Euribor LHV: 2.2% + 6 kuu Euribor Coop: 2.8% + 6 kuu Euribor

Võime järeldada, et hetkel on endiselt kõige soodsamalt võimalik saada laenu Swedbankist, millele järgneb üsna kiirelt SEB. Minu jaoks oli üllatav, et Luminor pakkus veidi soodsamal tingimusel laenu kui LHV. Loodetavasti tulevikus suudab ka LHV oma intresse allapoole tuua, sest suhtlus pangaga oli kõige meeldivam just seal ning mulle isiklikult meeldib ka nende panga konseptsioon 🙂

Aga tulles nüüd tagasi mu enda portfelli juurde, siis see kasvas septembris 3% ning on ületanud 360 000 euro piiri. Kuu ise oli investeeringute mõistes üsna tühi, kui välja arvata osaluse soetamine ühes edukas välisettevõttes.

Viimase aja kuumim teema on investeerimisfestivalil laineid löönud Rahakrati identiteet. Tema närvid peavad olema üsna pingul, sest iga paari päeva tagant ilmub Finantsvabaduse gruppi postitus, kus keegi püüab paljastada salajast Rahakratti. Senini on moderaatorid suutnud avalikustavad postitused eemale tõrjuda ning Rahakrati õige isik on peidus. Aga mida rohkem tekib tal jälgijaid ja avalikke esinemisi, seda rohkem püütakse teda ka avalikustada. Vihjeid leidub nii tema blogis, esinemistes kui ka välja ütlustes. Kes küll on see saladuslik sõnasepp ja kaua ta suudab veel peituda oma tuvi maski taha!?

Enne kui jõuame selleni, kes Rahakratt tegelikult siis on, viskame pilgu peale, kuidas toimetas mu augustikuu portfell.

Portfell on kasvanud ca 350 000 euroni ning kõigi eelduste kohaselt peaks aasta lõpuks 400 000 piir ületatud olema. Kui järgmise aasta või kahe jooksul veel otsest kriisi ei tule, siis ehk õnnestub isegi 500 000 euro piir ära purustada.

Augustikuu passiivne sissetulek oli ca 2700 eurot, mille tõid koju ühisrahastus, Rahabotid, mikrolaenud ja aktsiad.

Kuna intresse pekstakse alla, siis kahjuks aasta lõpus võib näha juba väiksemaid passiivseid sissetulekuid. Aga positiivsemal noodil sain augustis järjekordsel reisil käidud ning reisi kulutused kattis ära mu passiivne sissetulek. See on päris äge tunne, kui su portfell teenib sulle sinu puhkuse ajal raha. Istud rannas, kuulad laine loksumist ja samal ajal teeb su portfell sulle tööd. Kui see ei motiveeri sind investeerima, siis ma ei tea, mis veel teeks.

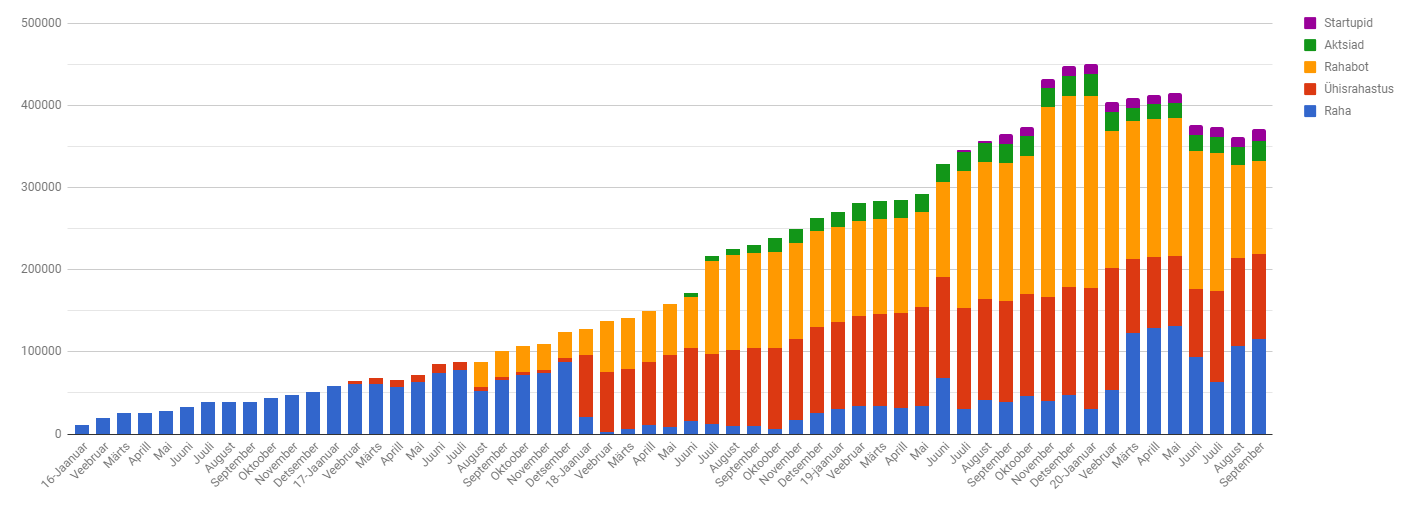

Kogu portfell on jaotunud selliselt:

Võrreldes eelmise kuuga, siis väga suuri muudatusi ei ole. Raha osakaal on jälle tõusnud üle 10% ning on aeg hakata mõtlema uute väljundite peale. Kas siis suunata see Omarahasse või hoopiski uue RahaBoti otsingutele.

Ühisrahastuses läheb endiselt väga hästi, kus augustikuu tootlus Mintoses oli suisa 13%, rääkimata Omaraha 21%. Viimaste uudiste valguses kolis ka Investor Toomas Omarahasse ning arvatavasti võib see rohkem raha portaali peale tuua. Mis aga omakorda viib intresse alla.

Tule investeeri koos minuga Mintosesja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

Mikrolaen pakub endiselt 20% tootlust ning järgmisel kuul pakuti ka võimalust võtta väike osalus sellesse ettevõttesse. Loodame, et siit tuleb üks ükssarvik ära!

RahaBotid võtsid ennast vaikselt kokku ning nelja peale oli augustikuu tootlikkus 11%. Mõningaid tagasilööke on olnud, kuid eelduste kohaselt võiks järgmine kuu saada tootlikkuse tagasi üles.

FunderBeamis tiksub LaMuu alla oma avamishinna ning hetkel ei paista, et hind kuskilt poolt üles liiguks. Endiselt väga rõõmus selle üle ei ole, kuid hoian osakuid ja vaatan, mida järgmine kuu toob.

Aktsiate puhul tuli väike dividendimakse ning nii see elu aktsiarindel vaikselt tiksub.

Kogu portfell erinevate instrumentide lõikes lahti võetuna on selline:

Kõige suurema osakaalu moodustab endiselt Mintos, millele järgnevad Rahabotid ja mikrolaenud. Pikemas perspektiivis võiks kõik osakaalud olla alla 10% ning võimalikult paljude erinevate instrumentide vahel hajutatud.

Aga tulles tagasi Rahakrati teema juurde, siis palju õnne, et oled lugemisega siiani jõudnud. Kristi kirjutas Finantsvabaduse grupis ühe hea kommentaari:

“Üks samm finantsvabaduse teel on see, et kas sul on piisavalt vaba aega, et uurida välja, kes meie tuvist staarblogija on”. Selle salapära avastamine on painanud paljusid. Kui siiski oled see üks õnnelikest, kes on jooned kokku viinud ja õige tuvi välja positsioneerinud, siis inimlik oleks jätta tema isik avalikustamata. Kui inimene on valinud enda meediumiks anonüümse blogimise, siis see on tema vaba valik ning püüdkem seda austada. Ja pealegi ei maksa ära võtta teiste otsimis- ja avastamisrõõmu 😉