Märts on olnud väga emotsionaalne kuu. Kui paar kuud tagasi suri üks mu tuttavast nooremapoolsem kolleeg, siis poleks uskunud, et juba märtsis tuleb ka mul endal väga lähedase inimese surmaga kokku puutuda. See lõi üsna korralikult rivist välja, kuna olin ise üksi tema kõrval, oodates kiirabi. Kahjuks ei suutnud brigaad teda enam ellu äratada. Esimesed päevad ja eriti ööd olid väga rasked. Keeruline oli peast välja saada mälupilte ja hääli, mida teeb surev inimene. Ja kõige rohkem hakkasid piinama mõtted, et kui oleks teinud nii või teinud naa, siis äkki oleks olnud lõpplahendus teistsugune. Ainukeseks päästvaks mõtteks oli see, et iga uus päev teeb asja mentaalselt kergemaks. Ja nii on ka õnneks läinud. Päev päeva järel olen vaikselt august välja roninud ja suudan jälle näha maailma helgemates piltides. Samamoodi tunnevad vast hetkel väga paljud inimesed, kes on lähedase koronaaviiruse tõttu kaotanud. Ei saa me üle ega ümber maailma kõige põletavamast teemast. See sama viirus on ka minu portfellile oma jälje jätnud.

Märtsi alguses õnnestus ära teha mõned suuremad projektid, mis õnneks aitasid portfelli ülespoole vedada. Sarnast taktikat kasutas ka Elunaut oma viimases postituses. Õnn on aga lühike, kuna aprilli töökalender on ca 85% ulatuses vähenenud. Ja kui kriis hetkel ei kao, siis pigem näeme järgmised kuud stagnatsiooni või langust. Kulusid väga enam optimeerida ei saa.

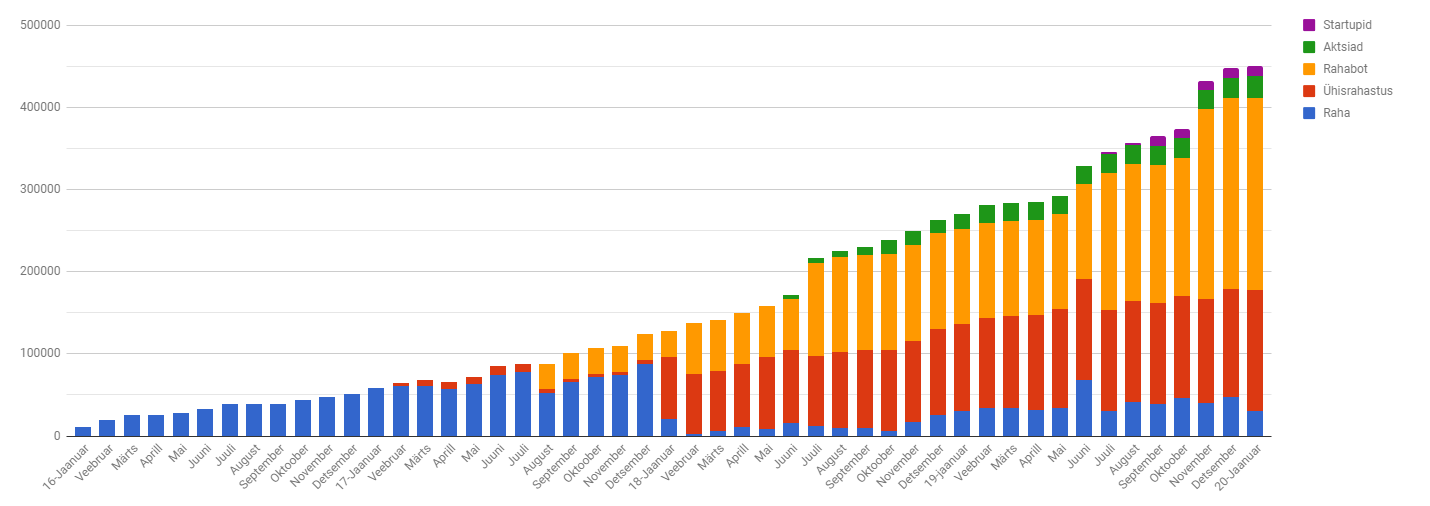

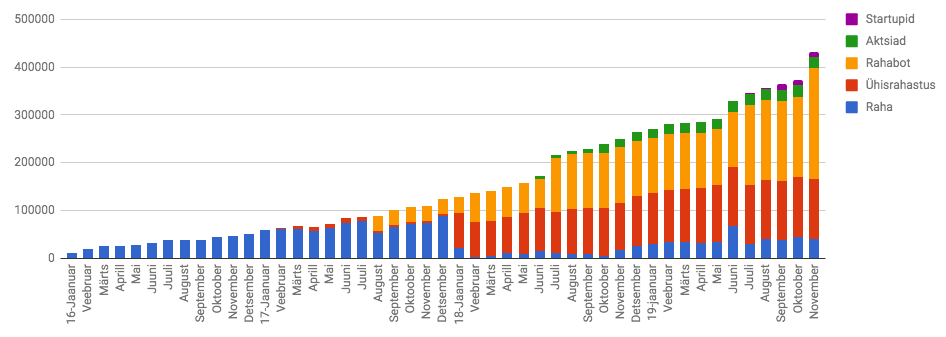

Hetkel on portfell ca 405 000 eurot ning netoportfell ca 345 000 eurot. Portfelli tõus kuulõikes ca 1,5%. Kõik selle aasta eesmärgid võib aknast välja visata, sest kui tööd ei ole, siis ei tule ka sissetulekut ja portfell ei kasva. more “Kriisi algus – 20.03 h2ck.final.märts”…

See kuu toimus esimene suurem langus üle pika aja. Nimelt kukkus portfelli väärtus pea 50 000 euro võrra. 450 000 euro piir oli nii tugev, et seda ei suutnud ületada ja see püsib endiselt vastupanu tasemena. Õnneks ei olnud portfelli kukkumine suuresti tingitud koroonaviirusest, vaid mu enda sihilikust tegevusest. Nimelt sai üks lootusetu RahaBot maha müüdud ja seeläbi hoopis oma netoportfelli väärtust tõstetud. Hetkel on portfell ca 400 000 eurot, millest ca 340k eurot on netoportfell. Niimoodi läheb päris raskeks, kui tahan oma selle aasta eesmärgid kätte saada. Seadsin sihiks, et aasta lõpuks on portfell 600 000 euro ületanud. Olen “kõigest” 200 000 euro kaugusel eesmärgist. Kui suudan mustalt turult sellel aastal kaks normaalset RahaBotti juurde leida, siis on eesmärk tehtav! more “50 000 eurot portfellist läinud – 20.02 h2ck.final.veebruar”…

See kuu tõusis portfell vaid Rahakrati annetuse abil. Sellest lähemalt aga juba postituse lõpus.

Viskame pilgu peale portfellile ning näeme, et olukord on üsna sarnane detsembri kuu lõpuga. Ma ei ole veel suutnud purustada 450 000 euro piiri. Jaanuaris sai veidi laene tagasi makstud ning netoportfell kasvas ca 335 000 euro peale. Kuu möödus töölainel, kuid kuhu see raha kadus, seda ma ei tea 😀 Arvestuslikult oleks pidanud portfelli tõus palju suurem olema, aga mingil saladuslikul põhjusel tammun ühe koha peal edasi.

Raske on sellest vastupanu seinast läbi murda, aga on lootust, et äkki veebruari kuu ülevaatega, oleme ületanud 450 000 euro piiri.

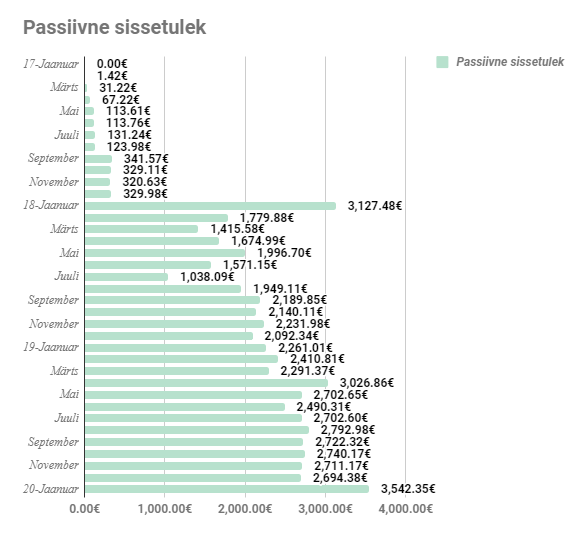

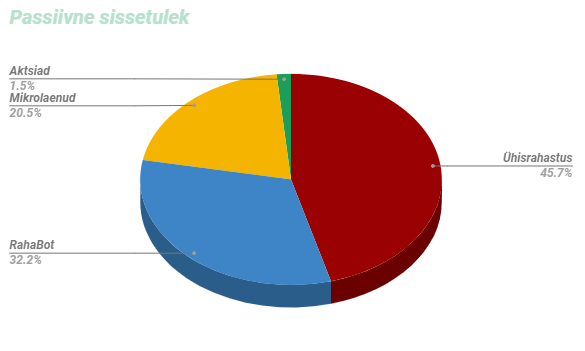

Passiivne sissetulek jaanuaris oli 3542.35 eurot, mis on ka uueks rekordiks. Viimane rekord oli 2018 aasta jaanuaris, kui Mintos alustas Mogo oma raha tagasi kampaaniaga ning selle käigus õnnestus suuremaid summasid skoorida.

Selle kuu rekordile aitas kaasa ühe RahaBoti turule paiskamine. Võtsin mustal turul müügi puhul ettemaksu 1000 eurot ning õnneks või kahjuks kadus huviline ära. Mis nii viga elada oleks, kui selline asi igakuiselt juhtuks.

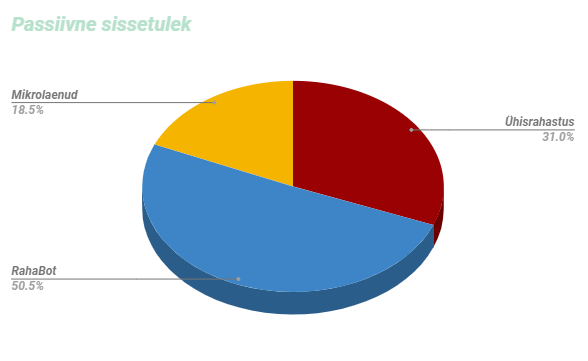

Passiivne sissetulek jagunes kolme instrumendi vahel:

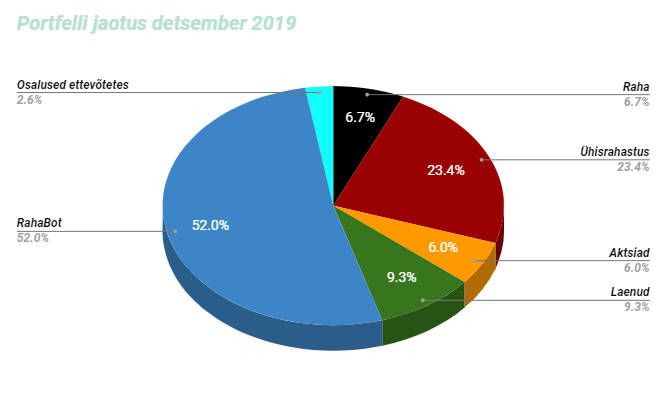

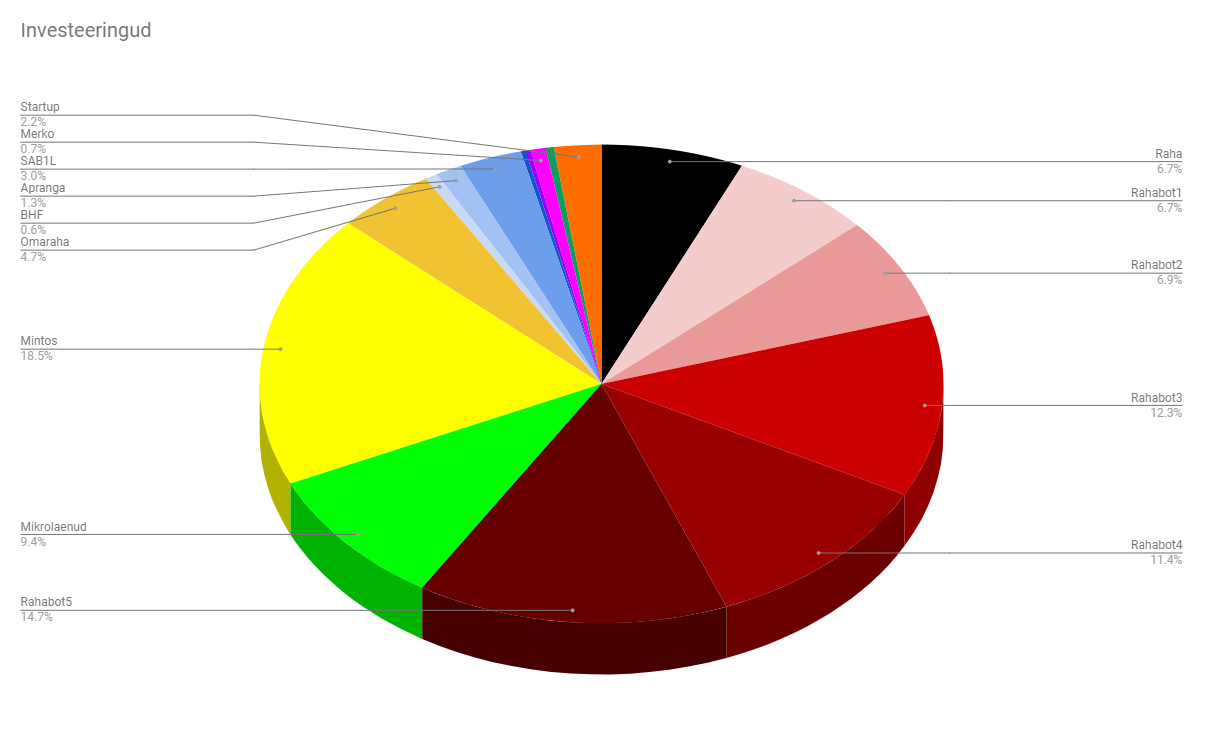

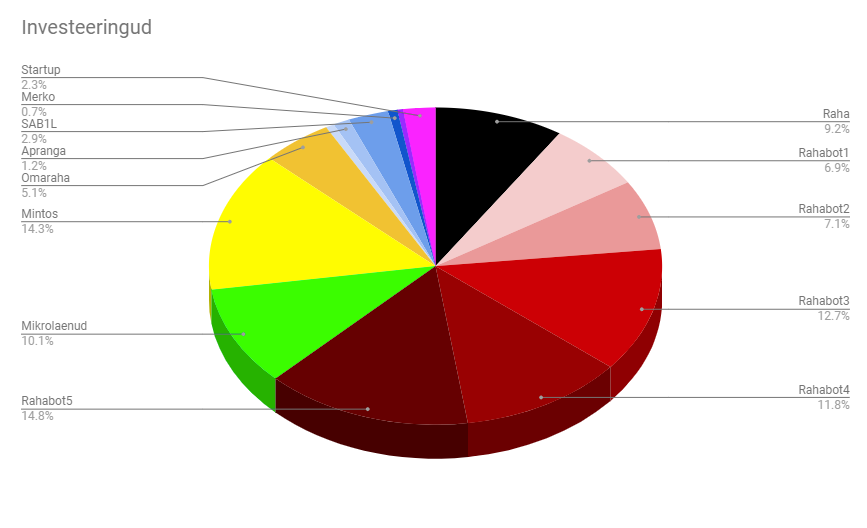

Kogu portfell on hetkel selline:

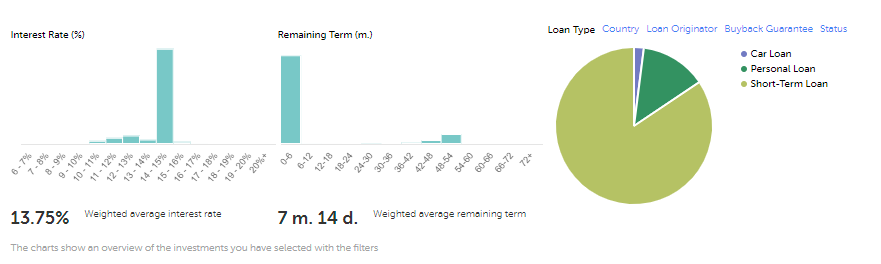

Olen endiselt suuresti RahaBottide usku, kuna nad toodavad kõige kindlamat tulu. Vähendasin ka raha osakaalu, mis eelmine kuu ületas juba 10% osakaalu portfellist. Liigutasin raha ühisrahastusse, täpsemalt Mintosesse, kus on võimalik seda üsna likviidselt hoida.

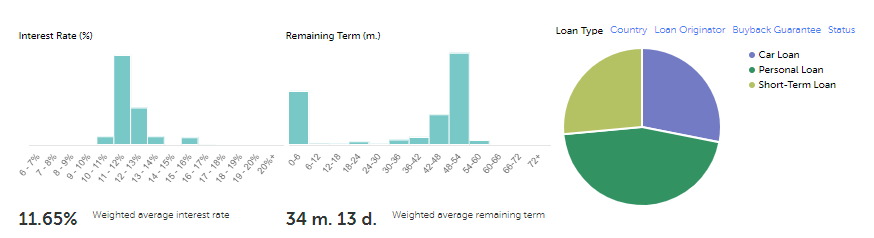

Ühisrahastuses liigub raha nii Mintoses kui Omarahas väga kiirelt välja. Omaraha portaali boss postitas suisa foorumisse abipalve, et palun kantke rohkem raha peale. Selle aasta XIRRi järgi on Omaraha tootlus 14,51% ja Mintoses 14.19%. Kohati on mõistlikum oma raha suunata Mintosesse, sest seal on olemas järelturg. See aitab vajadusel raha kiirelt välja võtta ning seda ümber suunata.

Võrreldes eelmise kuuga, siis olen saanud keskmise intressi ca 11% pealt pea 14% peale. Ning keskmine laenupikkus 21 kuu pealt 7 kuu peale.

Tule investeeri koos minugaMintosesja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endaleMintoseskonto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel on kahetisi tundeid. Ühelt poolt tahaks kõik maha müüa ja tegeleda kergemate asjadega. Botid ikkagi nõuavad rohkem oma aja kulutamist, kui teised investeeringud ning mõnikord võib see närvi täitsa mustaks ajada. Nagu eelnevalt juba mainitud sai, siis paiskasin ühe RahaBoti müüki. Leidsin inimese, kes oli nõus selle ära ostma ja selle jaoks ka ettemaksu tegema. Peale ettemaksu kätte saamist, aga kadus ostja ära. Kas hakkas kartma või korjas mingi kõrgem võim ta tänava pealt ära. Igatahes ettemaks jäi mulle ning panen RahaBoti uuesti turule. Loodan selle järgmise kuuga maha müüa ning siis otsustan, kas soetaks Rahabotte juurde või suunaks raha hoopis mujale.

Mikrolaen toodab endiselt 20% tootlust ning hea meelega suunaks siia raha juurde. Pean ootama, et veidi finantsseisu ümber mängida, aga teoreetiliselt lubaks portfell rohkem riski sisse tuua.

Funderbeamis midagi juurde ostnud pole ega maha müünud.

Aktsiate puhul kaotas LHV lõpuks tehingutasud ära ning nüüd soetasin tänutäheks neile juurde LHV ja Tallinna Kaubamaja aktsiaid. Mu kõige suurem miinus aktsiate puhul on olnud see, et ma ei ole järjepidev. Kui oleksin järjepidevalt juurde ostnud, siis vähemalt eelmise aastaga võrreldes oleks tootlus palju suurem olnud. Juba mitmendat kuud järjest püüan seda viga endast välja juurida ja tegeleda aktiivsemalt. Samuti ootab Interactive Brokersi konto avamist.

PS. Jaanuaris toimus ka Investor Toomase konverents, kus õnnestus Rahakrati aardekirstust oma portfelli väike kasum tõsta. Aitäh jagamast Kratt ja teine kordki. Jätsin sulle mõned väiksemad kupüürid ja sendid küll alles 😉

Detsember möödus väga korralikul töölainel. Keskmiselt tuli nädalas ca 80 töötundi ning kui täitsin Synlabis tervisetesti, siis ankeet viskas pidevalt ületöötamise ohtu. Lisaks oma põhitööle tuli tegeleda väga palju viimase RahaBotiga. Õnneks sain paljud ülesanded edasi delegeerida ning pigem pidin panustama vaimselt. Kahjuks aga ei õnnestunud masinat veel töökorda saada, sest üks probleem ajas teist taga. Vähemalt olen selle masinaga väga palju targemaks saanud ning kogemust on kuhjaga juurde tulnud. Pikemas perspektiivis on see vaid kasulik, aga lühikeses tekitab frustratsiooni. Aju hakkab kärssama kui järjekordselt uus probleem esile kerkib. Sellest saaks terve essee kirjutada, aga et oma ja teie närve säästa, siis jätan selle pikema joru kirjutamata ja keskendun pigem portfellile.

Hetkel on brutoportfell peaaegu 450 000 eurot, aga nibin nabin jäid mõned eurod puudu. Veelgi tähtsam number on aga netoportfell, milleks on ca 330 000 eurot. See on puhas raha, mida ükski liigkasuvõtja mult ära võtta ei saa. Portfelli võimenduseks hetkel ca 25%. Olen endale pannud piirmääraks, et võimendus võiks maksimaalselt olla kuni 40% portfellist.

Üsna hiljuti suri ära üks mu tuttavast kolleeg. Ta oli kõigest 40 aastane ning lapsevanem. Tema lahkumine toimus ilma igasuguse hoiatuseta. Ainuke positiivne külg selle juures oli see, et ta lahkus unepealt ja ilma piinadeta. Kiirelt ja valutult lahkujale, aga siiski šhokeeriv ja valus leidjatele. Kas kujutaksid ette, et sinu kaaslane hommikul voodis enam ei ärka või pead oma vanemat üles ajama ning ta silmad ei avane!?

Kui nii mõelda, siis muutub töö küll üsna sisutühjaks tegevuseks. Jah, me kogume seda taevamannat endale hinge alla, aga siit maailmast lahkudes ei saa sa midagi kaasa. Kõik see töö on sisuliselt sinu jaoks asjatu. Pidev rapsimine ja külm higi laubal tööd tehes, muutub tähtsusetuks, kui sul enam hinge sees pole.

Viimasel kahel kuul tunnen küll, et olen oma hinge maha müünud ja rebin nii palju tööd teha, et süda paha. Isegi juba unes nägin, et kuidas suren ära ja jätan oma lähedastega hüvasti. Tundub naljakas, aga tegelikult oli päris kurb. Võibolla peaks rohkem keskenduma elamisele ja mitte ajama taga mingit numbrit, mis iga kuu järjest suureneb. See on minu pidev võitlus.

Aga sina, lugeja, oled ju ikkagi siia tulnud, et jälgida mu investeerimisportfelli ning mitte kuulata filosoofiat elu ja surma üle.

Liigume siis portfelli poole ja vaatame üle, kuidas eelmisel kuul läks.

November möödus meeletul töölainel, kuid õnneks suutsin leida ka aega, et pühenduda perele. Aga selline pidev tööpinge ja kõikide kohustustega zonglöörimine on paras katsumus. Kõigele lisaks õnnestus viimase postitusega saada üks 50 000 eurone rahasüst ning nüüd oli vaja see samuti kiirelt ära paigutada. Selle jaoks soetasin turult ühe RahaBoti. Nüüd on mu kasutuses siis juba 5 RahaBotti ning viimaseks mudeliks osutus RahaBot 3.6 LOI 27. Tegemist täiesti uue tootega, aga mis on juba pakkunud väga palju peavalu. Sellest kõigest aga lähemalt juba allpool.

Hetkel on portfell kasvanud üle 430 000 euro. See aasta vist 450 000 päris ära ei puuduta, aga järgmine aasta peaks pool miljonit tehtud küll saama. Iseasi, kas selline pidev suurema numbri järgi jooksmine ennast üldse ära tasub.

Olin oma excelis väikese linnukese panemata jätnud ning seetõttu oli viimase paari kuu passiivse sissetuleku kajastus vale. Õnneks suutsin vea üles leida ja ka vanemad postitused ära muuta. Novembri passiivne sissetulek oli ca 2700 eurot. See võiks olla juba piisav summa, et lihtsalt olla ja nautida elu. Aga ei, ma ei oska olla. Kurjam, ma pean selle kuidagi endast välja juurima. Ma olen jõudnud tänaseks sinna, kus ma olen, tänu sellele, et suudan väga töökas ja väga optimeeritud olla. Ma keskendun väga tugevalt eesmärkidele ja kui nende nimel tööd teha, on kõik võimalik.

Aga mida teha siis, kui eesmärke enam pole? Kui tunned, et iga uus eesmärk X summaga on järgmine aasta juba Y summa. See on samamoodi rattas olemine ja stress. Ning viimane on asi, mida ma ei taha oma elus hoida, kuna just selletõttu surevad nii paljud inimesed. Ma ei tunne, et ma tahaks veel surra, ma tahan elada! Peaksin oma aju ümber programmeerima, et ma suudaksin lihtsalt hetkes olla. Kui kõik tööga seotud kohustused oma elust välja lülitada, siis ma ei peaks enam töötama. Portfell on kasvanud piisavalt suureks, et tagada mulle piisava kvaliteediga elu. Aga kui siia juurde lisada pere, mis võiks tulevikus veelgi suureneda, siis vajaks see number veel suurendamist. Ja nii see pidev rassimine käib. Ma loodan, et suudan sellele ükshetk viisakalt piiri panna ja astuda rongilt maha. Hoian endale põialt!

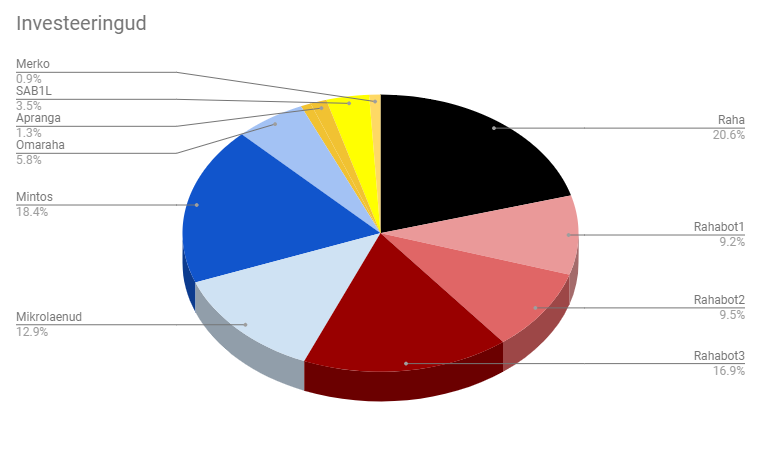

Passiivne sissetulek jagunes aktsiate, ühisrahastuse, Rahabottide ja mikrolaenu vahele.

Kogu portfell on hetkel jaotunud selliselt

Raha osakaal on ca 9%, kuna kogun oma uue kodu sissemaksu jaoks vajaminevat summat. Umbes 10% portfelli koguväärtusest läheb kodu sissemaksuks, nii et kui õige objekt on leitud, siis tekib portfellis väike langus. Olen oma ettevõttele laenu andnud ning on aeg väike osa sealt tagasi võtta.

Ühisrahastuses läheb Mintoses hästi ja Omarahas kehvasti. Esimeses on mu portfell muutunud palju likviidsemaks ja lühiajalisemaks, kus pea 1/3ndik portfellist istub 1 kuulistes laenudes kinni. Mogo on jõudsalt tagasioste teinud ning nende osakaal portfellis on kahanenud ca 30% peale. Algusaegadel oli Mogo suisa 100% mu portfellist.

Omarahas on intressid alla tulnud ning laenajad kadunud. Kord nädalas tiksub üks laen välja, aga ülejäänud osas raha seisab. Hetkel on mul seal kuskil 1000 euro väärtuses vaba raha ning mõistlikum oleks see vast Mintosesse suunata. Vähemalt see annaks mingisuguse tootlusegi. Hetkel OmaRaha pakub mulle 16% netotootlust ja Mintos 11%.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

RahaBottide lainel ongi tegelikult november kulgenud. Mu RahaBot 3 suutis väikese kahjumi sisse võtta, kui rahatrükk muutus nõrgemaks. Nii juhtub kui euro kurss langeb! Hetkel siis konkreetse masina tootlus 21%. Mis ei ole kõige hullem, aga võiks palju parem olla. Ja uueks pommuudiseks on see, et soetasin endale uue RahaBoti. Lühidalt tal nimeks siis RahaBot 5. Võtab ta mul portfellist pea 15% ära, aga trükib umbes sama palju kui RahaBot 3. Sellega oli üldse väga palju üllatusi. Omanik oli üsna pikalt juba soovinud sellest masinast lahti saada ning kui ma näitasin huvi välja, siis oli tal hea meel, et saab peavalust lahti. Oleks ma kohe alguses teadnud, et masin on ära märgistatud, siis oleksin tehingu katki jätnud. Aga kuna üks lahke lugeja oli nõus minusse panustama 50 000 eurot ja tahtsin selle kohe ära paigutada, siis nii see tehing tehtud saigi. Peale ostu, kui eksomanik, oli oma rahapataka auto tagaistmele visanud, poetas ta moka otsast, et tegelikult on see masin kunagi ära märgistatud. Aga ta sai seadmed puhtaks ning peale selle lausumist sõitis kummivilinal minema. Nojah. Mis tehtud, see tehtud. Ega ei jäänudki muud üle, kui võtta asjatundjamad appi ning alustada masina süvakontrolli. Seekord läksin seda teed, et võtsin ühe tuttava appi, kes sarnaste masinatega tegeleb ning delegeerisin talle kontrollimise ja korda tegemise. Samal ajal sain ise keskenduda tööle. Aga masinaga on endiselt tegemist ning uusi “üllatusi” tuleb uksest ja aknast. Loodetavasti detsembri kuus saab hääled sisse, aga pead ei julge anda.

Mikrolaen töötab endiselt hästi ning igakuiselt tuleb sealt tagasi üsna arvestatav summa. Arvutasin, et olen juba 1/4 oma laenust intresside näol tagasi saanud. Oleks turul vaid selliseid laene veel. Hetkel on mikrolaenu osakaal mu portfellis 10% ning see on üsna selline mugav piir, millest hetkel väga üle ei tahaks minna.

FunderBeamis toimub endiselt ikaldus ja LaMuu kukub vaikselt aga jõudsalt põhja poole. Elame näeme, mis sellest saab. Õnneks tegemist väga väikese osaga mu portfellist.

Aktsiad on endiselt väike osakaal mu portfellist ning kõik kokku pakuvad sellist ca 7% tootlust või 2019 aasta lõikes pea 25% tootlust. Aga juurde neid endiselt soetanud ei ole.

Kätte on jõudnud aeg, kus tuleks visata pilk veidi tagasi. Alustasin investeerimisega 2017 aasta jaanuaris. Sellele eelnevalt olin ma aga pea kaks aastat oodanud, et investeerimisega alustada, kuna kõikjal kõlasid laused, et turg on kohe kokku kukkumas ning praegu ei ole kindlasti õige aeg investeerimisega alustada. Ma ootasin krahhi, mida aga ei tulnud ega tulnud. Otsustasin 2016 aasta detsembri jõuluööl, et aitab ootamisest. Kui ma ei tegutse, siis jäängi ootama võimalust, et turgu üle kavaldada. Ma kandsin jaanuaris oma esimesed sendid Mintose ja Twino kontodele ning selle abil teenisin veebruaris vapustavad 1.42 eurot. Summa oli küll väike, aga minu jaoks ikkagi märkimisväärne. See pani aluse minu julgusele ja sütitas huvi, et on aeg tegutseda ning käed mustaks teha!

Nüüd pea kolm aastat hiljem olen ma teeninud passiivselt natuke üle 50 000 euro. See on keskmiselt 1500€ iga kuu. Kui ma ei oleks jaanuaris alustanud ja teeninud seda esimest 1.42 eurot, siis ma ei oleks siin, kus olen praegu. Kui ma oleks endiselt majanduslangust, börsiturgude kokku kukkumist või kinnisvara krahhi ootama jäänud, siis oleksin jäänud ilma väga suurest kogemustepagasist. Kui ka sina hetkel mõtled, et kas ikka peaks alustama investeerimisega, siis ära mõtle, vaid alusta. Keegi, mitte keegi, ei tea, kas turg või majandustõus jätkub ühe päeva, aasta või aastakümneid. Sa saad kasutada vaid hetkel olemasolevat informatsiooni ja selle põhjal tegutsema asuda!

Investor Toomase portfell oli 05.08 seisuga 317594 eurot. Minu portfell sama kuupäevaga on natuke üle 335 000 euro. Investeerimisfestivalil paisati ka õhku küsimus, et kellel on tulevikus suurem potentsiaal, kas Investor Toomasel, Jaak Roosaarel või Madis Müüril. Ilmselgelt on kõige suurem eelis kahel viimasel, sest nad tegelevad aktiivselt ettevõtlusega. Just selle abil on võimalik paisutada portfelli ning kasvada üsna kiirelt. Toomas on oma portfelli kasvatanud 2002 aasta algusest ja jõudnud väga tublile kohale. Aga see kahvatub ettevõtluse kõrval, kus portfellid võivad väga kiirelt kasvada. Kui mina, oma ühe mehe ettevõttena, olen suutnud kasvatada portfelli 0st ca 330 000 euroni 3 ja poole aastaga, siis mida suudavad veel teised, kellel ägedamad skaleeritavad ettevõtted. Näiteks Markus Villig on Bolti kasvatanud suisa miljardiettevõtteks üsna lühikese ajaga. Kahjuks ma enda ettevõttet nii suureks kasvatada ei saa, aga samas, kas peakski. Ei usu, et Markuse elu väga stressivaba on, aga kindlasti on seal omad võlud ja valud. Jätkan endiselt oma vaikset rühkimist ning sama aegselt ka elu nautimist. Võtsin juulis järjekordse puhkuse ning veetsin natuke aega Eestist eemal. Seekord avastasin lõunapoolsemaid Euroopa riike. Päike, meri ja liivarand olid täitsa mõnusad. Nüüd on ainult veidi keeruline tagasi töölainele saada, sest kohati on sisimas tunne, et võiks veel lihtsalt olla ja puhata.

Viimases postituses kasutasin Herr Roosaare taktikat, et kellel vaba raha üle, see võib selle mulle suunata. Mul õnnestuski ühelt lugejalt väiksem rahasüst juurde saada ning tänu sellele ka portfelliga 300 000 euro piir purustatud.

Maksan garanteeritult intressi ja toimetan selle rahaga ise mõistlikumalt edasi. Kõige lihtsam ja valutum viis saada investoriks ja hakata teenima passiivset sissetulekut.

Nüüd aga ei tohi seda raha kauaks seisma jääda, sest muidu võtan igakuiselt miinust sisse. Otsin aktiivselt variante, kuhu seda suunata. Kõige lihtsam variant oleks see panna Mintosesse Mogo või Credistari laenudesse, kus makstakse intressi juba 16%.

Aga ma püüan leida turult mõne RahaBoti, et hoopis nende osakaalu veidi suurendada. Vaatamata aegajalt esinevatele väikestele tagasilöökidele on nad mulle siiski kõige südamelähedasemad ja püüan nende abil oma impeeriumit suurendada.

Ideaalis võiks aasta lõpuks 5 RahaBotti kokku saada. Hetkel on portfell ca 320 000 eurot.

Juuni kuu passiivseks sissetulekuks kujunes ca 2500 eurot. Arvestades vaba raha hulka, siis hetkel oli portfelli kogutootlus ca 9%. Siin on kõvasti arenguruumi ning pean leidma viise, kuidas vaba raha panna tööle võimalikult efektiivselt.

Suhtlesin hiljuti ühe investoriga, kes tõdes, et kõige raskem on see esimene raha kokku saada. See higi ja verega teenitud eurod. Kui sul juba on väike seljatagune kogutud, siis kõige kergem ja mõnusam viis on teha rahast raha. See on justkui hästi hoitud rikaste saladus, et raha teeb raha.

Mulle tundub, et mida rikkam sa oled, seda vähem füüsilist tööd sa tegema pead. Kui vaesuse piiril elav inimene teenib ca 90% raha füüsilise tööga ja 10% vaimsega, siis rikaste puhul oleks see skaala suisa vastupidi! Soovitan kõigil investeerimisega kohe täna alustada.

Passiivne sissetulek jagunes nelja instrumendi vahel. Midagi uut ega põnevat siin raporteerida ei ole.

Kogu portfell on hetkel selline:

Võrreldes eelmise kuuga on raha osakaal märgatavalt kasvanud. Sain 3% intressiga laenu sisse ning nüüd on aeg see kuskile ära paigutada. Loodetavasti suudan selle kuu jooksul midagi välja mõelda ja raha ära paigutada.

Ühisrahastuses on uued tuuled. Mintos on tõstnud oma intressimäärasid ning koos Credistariga on seal võimalik välja anda suisa 16% laene. On näha, et laenuandjatel on rahadega kitsas käes ning seetõttu lükatakse intressi üles. Ma ei imestaks, kui Mogo tuleks uuesti turule cashback kampaaniaga, mis neil mõni aeg tagasi oli. Uut raha on peale vaja ning oleks päris tore, kui saaksime jälle seda võimalust kasutada. Omarahas tõstsin peale vahendustasu suurendamist oma brutointresse, kuid raha jookseb endiselt välja.

Hetkel pakub Mintos ca 12,5% tootlust ja OmaRaha 17% tootlust. Ühisrahastus pakub täitsa head 14,75% tootlust.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

Mikrolaen töötab hästi ja raha teeb raha. Tootluseks endiselt mõnusad 20%.

RahaBotid vaikselt undavad ja toodavad kasumit. Keskmine tootlus ca 12,6%.

FunderBeamis olen nüüd ka üks LaMuu investoritest ning krabasin sealt endale suisa 20 karpi jäätist. Kui Selveri hinnaga arvestada, siis sai kohe 6% tootlust.

Aktsiate puhul andis BHF väikse intressimakse ning midagi juurde soetanud ega maha müünud ei ole.

BHF maksis näpuotsaga intressi ja xirr on 16% (see aasta 23%)

Apranga xirr endiselt -98% miinuses (see aasta 28% küll plussis)

SAB1L on sisuliselt nullis (see aasta 47% plussis)

Panin kirja mõned väga lihtsad nipid, kuidas sina saaksid oma kulusid kokku hoida ja liikuda kiiremini finantsvabaduse teele! Need on kõik häkid, mida ka ise igapäevaselt kasutan ja on minu teekonnale kaasa aidanud. Kindlasti mõne punkti osas tuleb aegajalt eksimusi, aga üldjoones püüan neid siiski järgida. Ära põleta oma raha, vaid pane see enda jaoks tööle!

Ära suitseta – Peale selle, et suitsetamine su tervist kahjustab, lõhub see ka su rahakotti. Keskmine pakk maksab ca 5€ ning kui suitsetad paki päevas, siis kulub sul kuus 150€ ja aastas suisa 1800eurot tühjale tervise põletamisele. Rääkimata lisakulud hammastele, hingeõhu parandamisele ja riiete värskendamisel.

Ära tarbi alkoholi – Lisaks pohmakale ja lisakilodele ei too alkohol sulle krõbisevat rahakotti. Näen Tallinna linnapildis liiga paljudel meestel õllepurke või kangema alkoholi pudeleid käes, mida siis õllekõhu suurenedes lürbitakse. Selline “hobi” viib märkamatult su tervise ja tükikesi rahakotist.

Väljas söömise asemel, söö kodus – Kui jätad väljas söömise ära, siis võid endale toidupoest praktiliselt kõike lubada. Keskmine arve väljas süües on vähemalt 10-30 eurot. Korruta see kahega, kui lähed veel kaaslasega või perega sööma. Kallima söögikoha puhul saad sama raha eest juba terve nädala toidukorra soetada.

Lülita televiisor välja – panusta oma vaba aeg oma produktiivsuse tõstmisele. Selle asemel, et olla diivanikartul, mine liigu õues, suhtle uute inimestega või alusta uue projektiga. Eneseareng on üks parimaid viise, kuidas ennast elus edasi viia. Ära lase oma aju loputada Sõprade maratoni või Reporteriga.

Müü seisvad asjad maha – Iga vidin, mis sul kodus seisab ja ootab kasutusaega, on tegelikult raha, mida saaksid investeerida. Riided, kõlarid, arvuti, jalgratas, seinakapp või ükskõik, mis asi, mida sa viimased pool aastat kasutanud ei ole, pane müüki. Tehnika puhul kehtib reegel, et mida kiiremini selle maha müüd, seda väiksema miinuse vastu võtma pead.

Palgatööl olles tee oma CV korda ja käi proovi intervjuudel. See annab sulle julguse ja teadmise, et oma töökohas palka juurde küsida ning tead, mis tööturul toimub. Sissetuleku suurendamine on üks kiiremaid ja tõhusamaid viise, kuidas orava rattast välja pääseda.

Tühista liikmemaksu võtvad kohutused, mida sa ei kasuta. Paljud jõusaalid pakuvad hetkel võimalust võtta tasuta suvepuhkust. Säästa kolme kuu trenni raha ja käi hoopis õues jalutamas, jooksmas või rattaga sõitmas.

Osta kasutatud asju – Nii on sul võimalik kokku hoida suuri summasid, olgu selleks siis tehnika, auto, riided vms. Kasuta ostmiseks Osta.ee oksjoni keskkonda pakkudes kõige viimasel hetkel või tee Okidokis hinnapakkumisi, mis on 10-30% küsitavast hinnast madalamad.

Tekita lisasissetulek – Kasuta selleks nt Airbnb, et tühi tuba välja rentida või Autolevi, et su seisev auto teeniks sulle raha. Või hakka hoopis blogi kirjutama ja võid sellega päris toreda kopika teenida!

Kui võimalik asenda oma auto ühistranspordiga – Selle asemel, et maksta igakuiselt liisingu, kindlustuse, kütte eest – kasuta hoopis Uberi ja jalgratta / kondimootori kombot. Saad tervist ja hoiad raha kokku.

Ma olen jõudnud sinna, kus ma täna olen, just tänu neid häkke järgides ja korralikult tööd tehes. Kui ma mõtlen korralikult, siis ma mõtlen nädalaid või kuid, kus päevas teedki 10-14 tunniseid tööpäevi. See on olnud pidev ja järjekindel töötamine suuremate eesmärkide nimel. Iga tegevus või ost, mida sa plaanid teha peab viima sind lähemale sinu eesmärkidele. Küsi alati endalt, kas see tegevus või ost, viib mind lähemale sinna, kus ma tahaksin olla. Kui jah, siis tee seda, kui ei, siis muuda seda.

Aga tuleme tagasi minu portfelli juurde. See on hetkel jõudnud 290 000 euro piirini. Vaikselt kasvame ja on lootust, et peatselt purustame 300k piiri. Lugedes teiste blogisid või intervjuusid, kes on juba ületanud 500 000 euro piiri, siis minu portfell on veel nooruke nende kõrval.

Olen tagasi kodumaa pinnal ning tõden järjekordselt tagasi tulles, et Eesti on ikka üks väga väga hea koht. Ma ei ole veel leidnud sellist riiki, mis tuleks Eestile ligilähedalegi. Ma ei kujutaks ette, et peaksin elama kuskil teises keskkonnas, teiste inimeste, teise keele, teise kultuuriga. Järjest enam hindan Eesti inimeste iseloomu. Jah, me oleme veidi depresiivsed ja me ei oska kohe naerda, aga me oleme ausad ja peale hakkajad. Kui sa ei meeldi meile, siis näitame seda oma külmusega välja. Meis ei ole seda võltshoiakut, kus meie suu on irvakil, aga sisimas kirume. Ma väga hindan seda meis.

Aga inimene on üks huvitav loomus. Kui kõik on balansis, siis on vaja see tasakaal ära rikkuda ja uusi kohustusi hakata peale võtma. Sain sellel kuul vanemaks, mis paberil tundus kerge töö, aga reaalsuses on hoopis midagi muud. Esimesed paar ööd olid kõige raskemad, kus unest võis vaid und näha. See on talutav paar päeva, kuid sellest pikemaks perioodiks minnes, muutud inimvareks. Need vähesedki emotsioonid kaovad ning vaikselt liigud spiraalina auku. Õnneks on nüüdseks teatud rütm välja kujunenud ning elu on veidi kergemaks läinud. Olen saanud juba mõned 6-7 tunnised uned teha, mis on justkui Jumala kingitus. Ma olen sedasorti inimene, et kui ma ei saa süüa või korralikult magada, siis mingi hetk muutun pahuraks. Kui täitsa täitsa aus olla, siis vahepeal oli meel üsna must, aga õnneks ei kestnud see hoiak kaua. Kes plaanib kunagi vanemaks saada, siis arvestage ette, et see mõjub teie ajale ja rahakotile laastavalt! Kuid pöörame nüüd pilgud portfellile, mis on saanud lööke vasakult ja paremalt. Portfell on endiselt üsna samas suurusjärgus, mis ka eelmine kuu. 300 000 euro piiri ületamine on pakkunud tugevat vastupanu ja endiselt seda purustanud ei ole. Aja puudus ning fookuse muutmine on viinud portfelli horisontaalsesse triivi. Popiks teemaks on muutunud oma portfelli kasvatamine teiste inimeste raha arvelt. Teiste vähem aktiivsete “investorite” raha saaks enda portfelli sellise 2-6% miinusega sisse tuua. Kui suudaksin seda ise 12% välja laenata / investeerida, siis oleks puhaskasum suisa 6-10%. Hetkel näen ja tunnen, et järgmine hüpe portfellis võiks tulla sellise lahenduse arvelt. Ma ei tunne, et tahaksin väga higistades ja silm punnis neid eurosid portfelli juurde veeretada. Kindlasti teen seda, aga püüan sellist aktiivset tööd vähendada. Selle jaoks tuleb leida odav raha, mis saaks hakata minu jaoks tööle.