Sellel aastal jõudsin aasta kokkuvõtteni suisa kaks kuud varem, kui eelmine aasta. Eelmise aasta postitust on võimalik siit lugeda https://rahabot.rahajutud.ee/2022/04/07/2021-kokkuvote-olematud-eesmargid/

Nagu näitavad ka 2021. ja 2022. aasta numbrid, võib investeerimine olla tõeliselt tulus ning see aitab suurendada passiivset sissetulekut. Investeerimine on tõesti üks parimaid viise oma raha kasvatamiseks ja tuleviku kindlustamiseks.

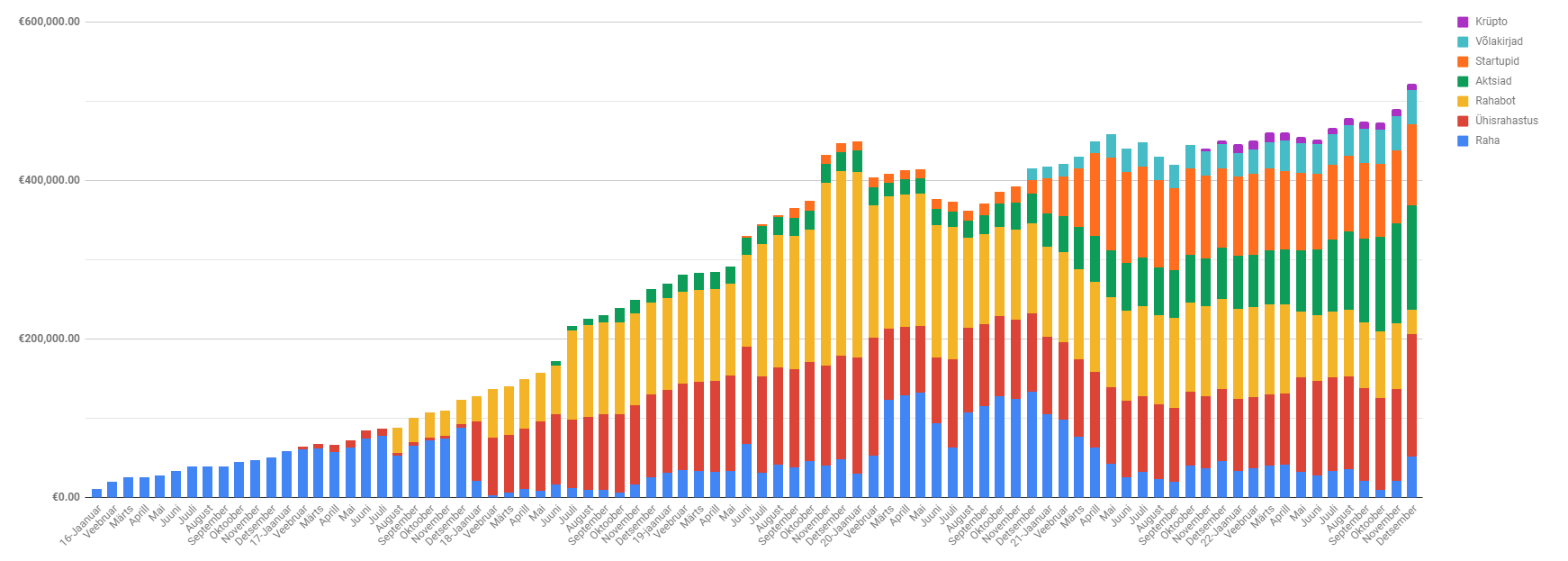

2021 aasta lõpuks oli brutoportfell 450 000 eurot ning netoportfell ca 419 000 eurot. 2022 aasta lõpuks oli brutoportfell jõudnud 522 000 euroni, millest netoportfell 493 000 eurot.

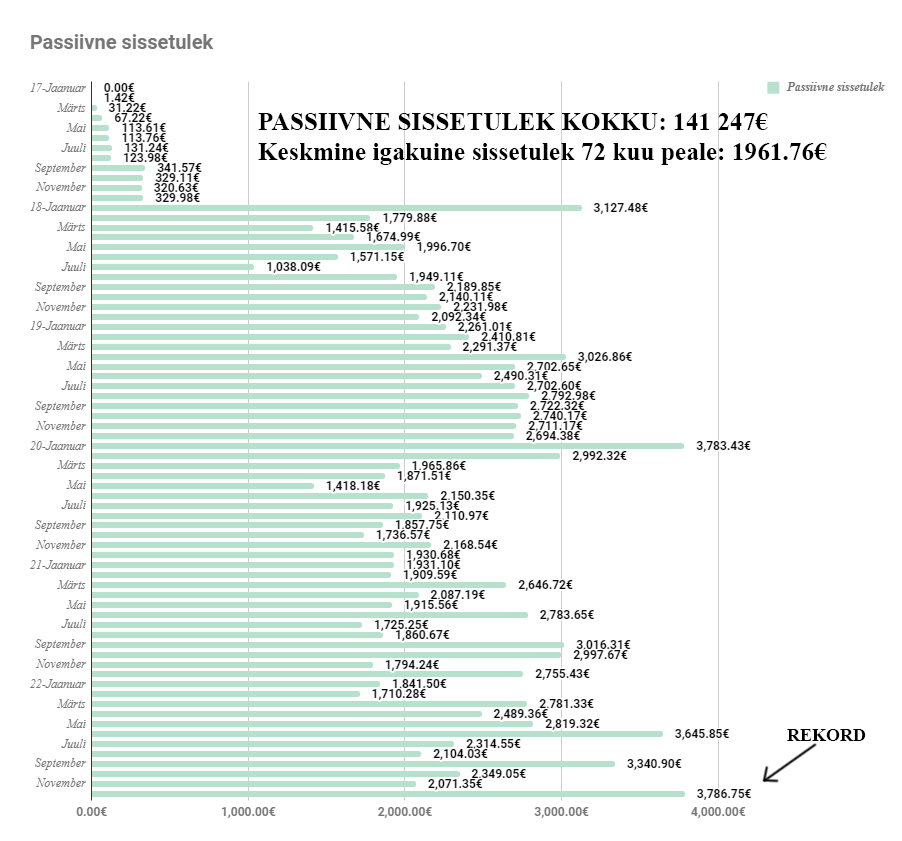

Keskmine passiivne sissetulek oli too kord ca 2200 eurot kuus. 2022 aasta lõpuks oli see ca 2600 eurot, mis tõi aasta peale ca 31 000 eurot passiivselt. See on suurepärane saavutus, sest see tähendab, et ma saan teenida raha ilma aktiivse tööta ja selle aja jooksul keskenduda oma investeeringute parendamisele või kasutada oma aega efektiivsemalt teistes kohtades.

Kõige suuremad muudatused portfellis olid muidugi RahaBottide maha müümised. Aasta alguses oli mul 3 botti. Hetkel on aga alles jäänud vaid 1.

Lisaks sellele toimus muudatus läbi aktsiate osakaalu suurenemise. Nende osakaal portfellis kahekordistus, kus varasemalt oli 63 000 eurot aktsiatesse investeeritud, nüüd aga 131 000 eurot. See on märkimisväärne kasv, kuna usun, et aktsiad pakuvad hetkel pikas perspektiivis kõige paremat tootlust. Samal ajal kasvas ka laenude osakaal, kus 2021. aastal oli neid 72 000 euro eest ja 2022. aastal 140 000 euro eest. See on küll üsna riskantne, kuna päris suur osa investeeringust on Planet42 antud laenuna.

2023 aastal hakkab uus aasta investeerimismaailmas jooksma. See on päris uskumatu, kuna aeg läheb nii kiirelt. Ma mäletan, et kui alles hakkasin siia oma numbreid postitama ja nüüd on sellest juba mitu head aastat möödas. Kui ma ei oleks 2017 aasta alguses oma esimest sammu teinud, siis ma ei oleks kindlasti täna siin, kus olen praegu. Investeerimine on tõhus viis oma raha kasvatamiseks. Kui investeerida õigesti, võib see aidata teenida raha palju kiiremini kui traditsioonilised säästmisviisid. Näiteks, kui teeksin investeeringu, mis teenib 7% tootlust aastas, siis kahekordistub minu raha umbes 10 aastaga. Kui aga hoiaksin seda raha pangakontol, mis teeniks lihtsalt 0,1% intressi, siis kahekordistuks see umbes 700 aastaga. Investeerimine võimaldab oma raha kasvatada tunduvalt kiiremini ja tõhusamalt.

Uue aasta eesmärgid:

- Hoida netoportfelli väärtus vähemalt 500 000 eurot.

- Ehitada valmis uus ärihoone, mis hakkaks pakkuma lisasissetulekut

- Teha veel kaks suuremat reisi

- Tugevdada oma suhteid pere ja lähedaste sõpradega, korraldades regulaarseid kohtumisi ja tehes neile erilisi kingitusi.

- Leida viis, kuidas oma aega kasutada ühiskonna ja enda elukeskkonna paremaks muutmiseks.

2022 aasta kõige populaarsemad postitused olid: