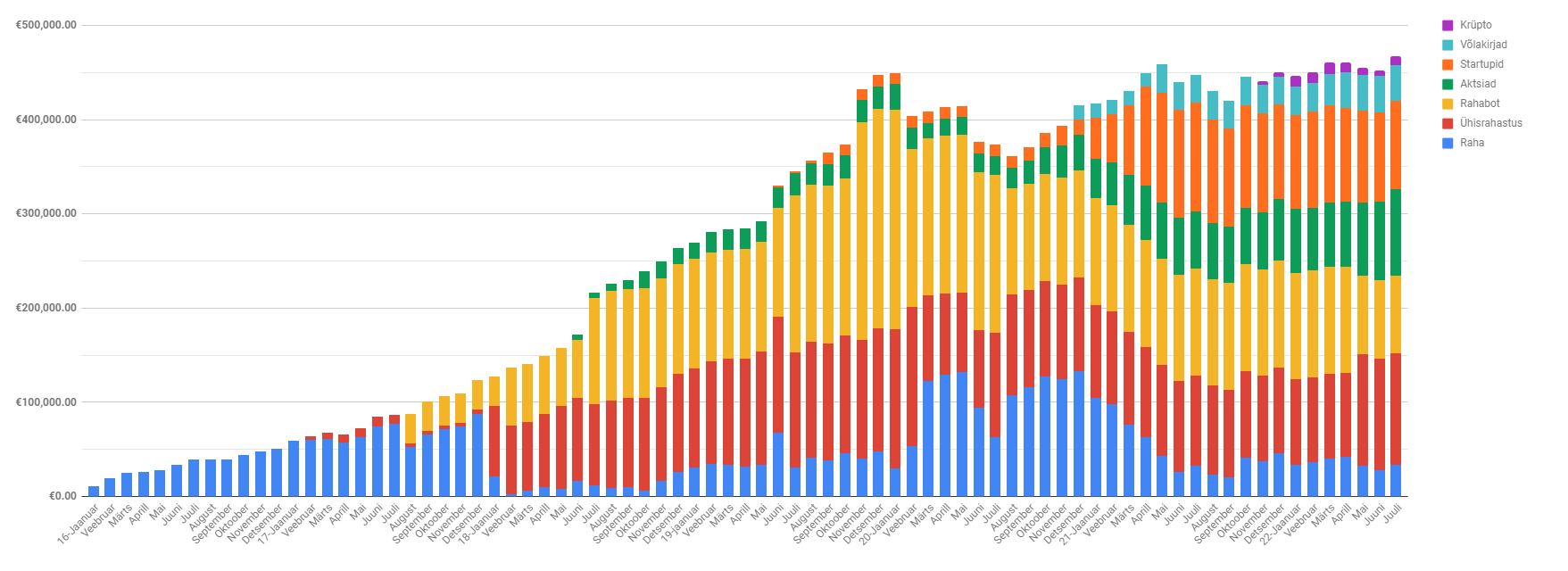

Juuli seisuga on portfell 467 000 eurot, millest netoportfell moodustab ca 440 000 eurot. See on ka kogu investeerimisperioodi portfelli rekord. Ja lisaks sellele olen lõpuks jõudnud postitustega järje peale. Suisa kaks võitu korraga. Loodetavasti suudan nüüd hoida tempot.

Juuli alguses ja lõpus sai võetud puhkust ning tore oli mitte tööd teha. Sai käidud Investeerimisfestivalil ja sõidetud üle Eesti. Hetkel on nii mõnus suvi olnud, et oleks patt seda mitte nautida. Aga vaatame lähemalt, kuidas on läinud portfellil.

Juulis oli 35 tööprojekti, mis on ca 25% rohkem kui tavaliselt. Kuu tõi sisse 11 746 eurot. Kui võtta viimased 6 aasta numbrid, siis selle aasta esimese seitsme kuuga olen suutnud teenida keskmisest 70% rohkem.

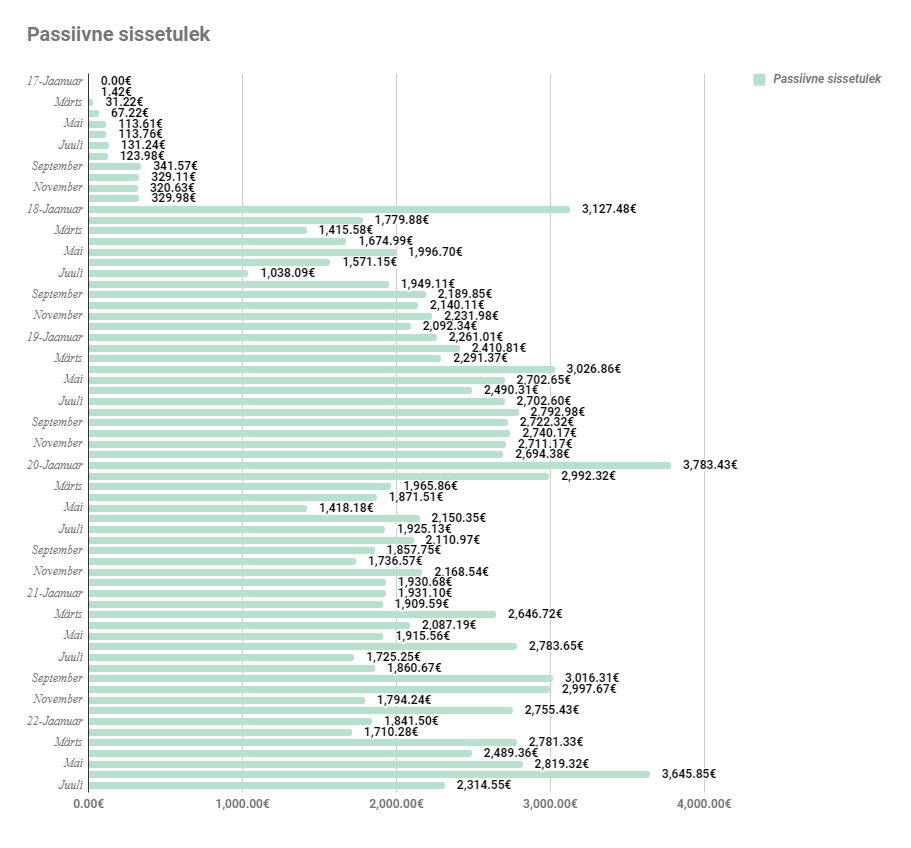

Passiivne sissetulek oli 2314.55€, mis on üle mu miinimum eesmärgi 2000 eurot, kuid siiski alla mu sooveesmärgist, milleks oleks 3000€ igakuiselt passiivselt. Ja see omakorda jääb alla reaalelu finantsvabaduse tunnetusest, milleks oleks 5000 eurot kuus.

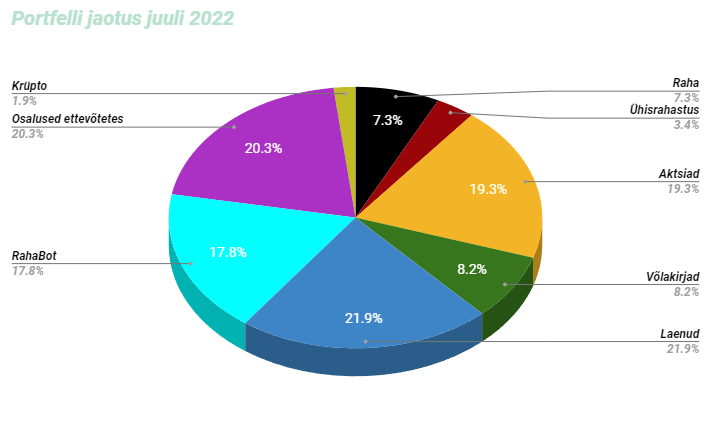

Portfell on jaotunud selliselt:

Raha osakaal on veidi suurenenud, kuna olen oma tööde eest saanud tasutud

Ühisrahastuses ei teinud midagi

RahaBottides ei teinud midagi

Mikrolaenus ei teinud midagi

Funderbeamis ei teinud midagi

Aktsiates ostsin juurde Ignitist

Võlakirjades ei teinud midagi

Krüptos ostsin juurde ETH ja BTC

Tegin ka väikese detailsema inventuuri oma portfelli osas ja tõdesin, et mul on ühele ettevõttele nii laenuna kui osalusena ära antud ca 37% portfellist. See on tegelikult väga suur risk. Kui arvestada puhtalt enda raha potentsiaalset kaotust, siis soetusväärtuses olen sisse pannud 132 000 eurot, millest intresside näol olen tagasi saanud 41 000 eurot. Potensiaalne kaotus ca 91 000 eurot. See on ikkagi pea 1/4 portfellist. Mis on sinu portfelli suurim risk?