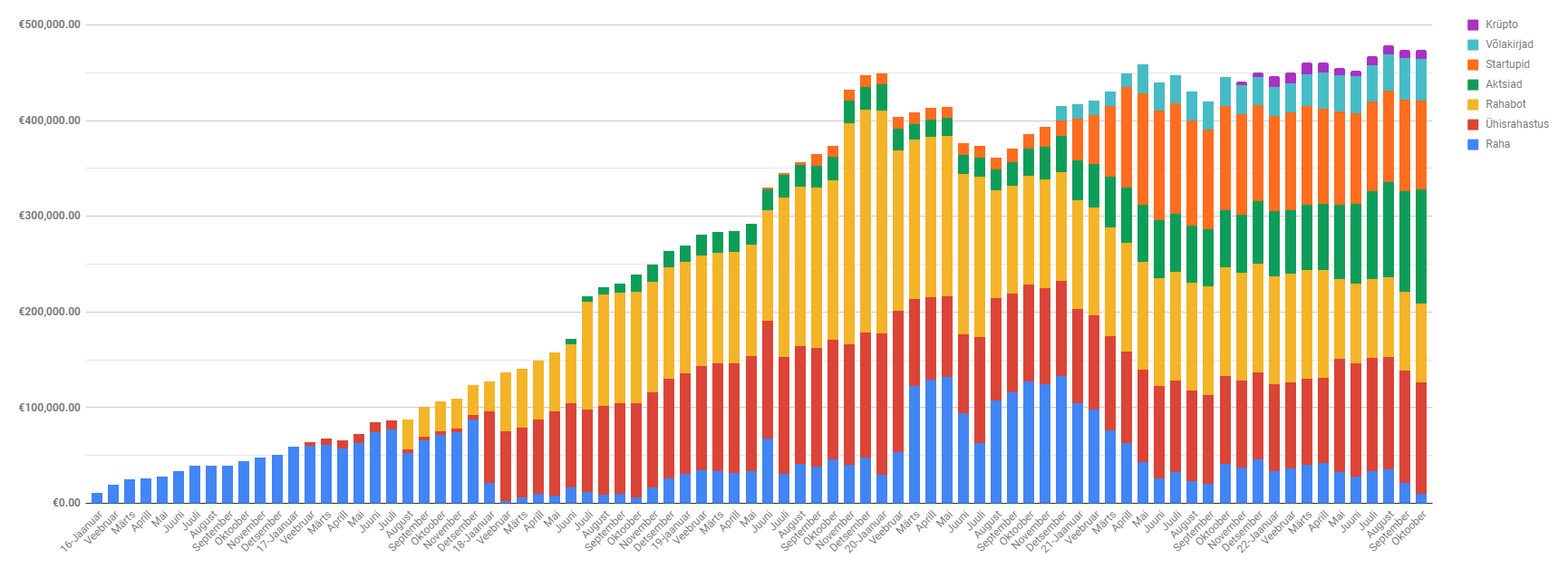

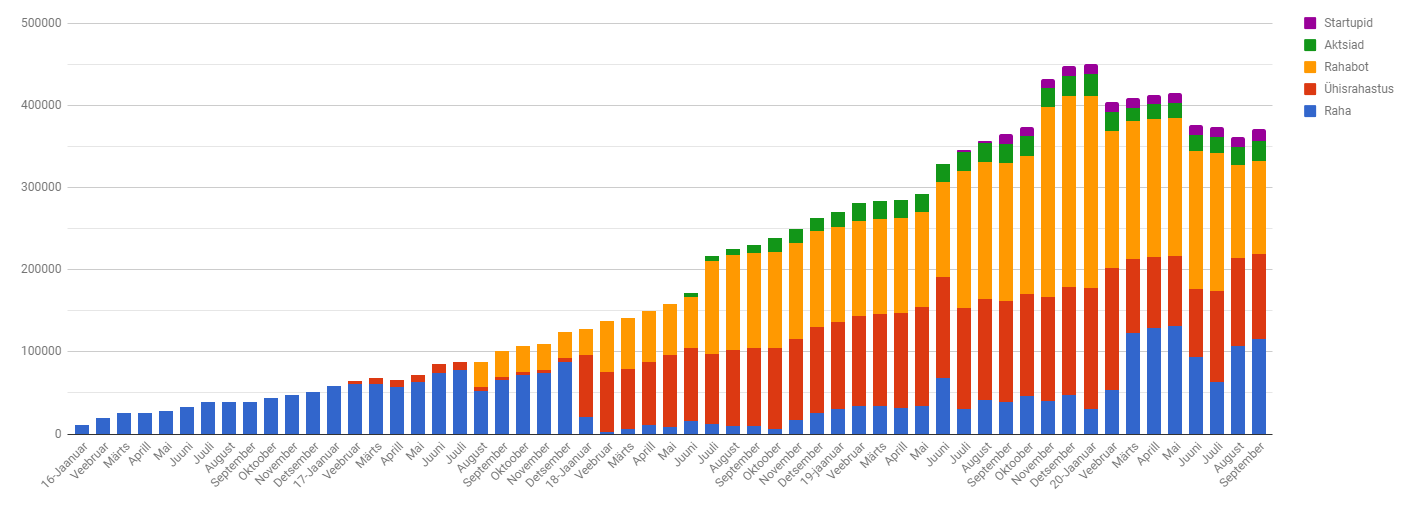

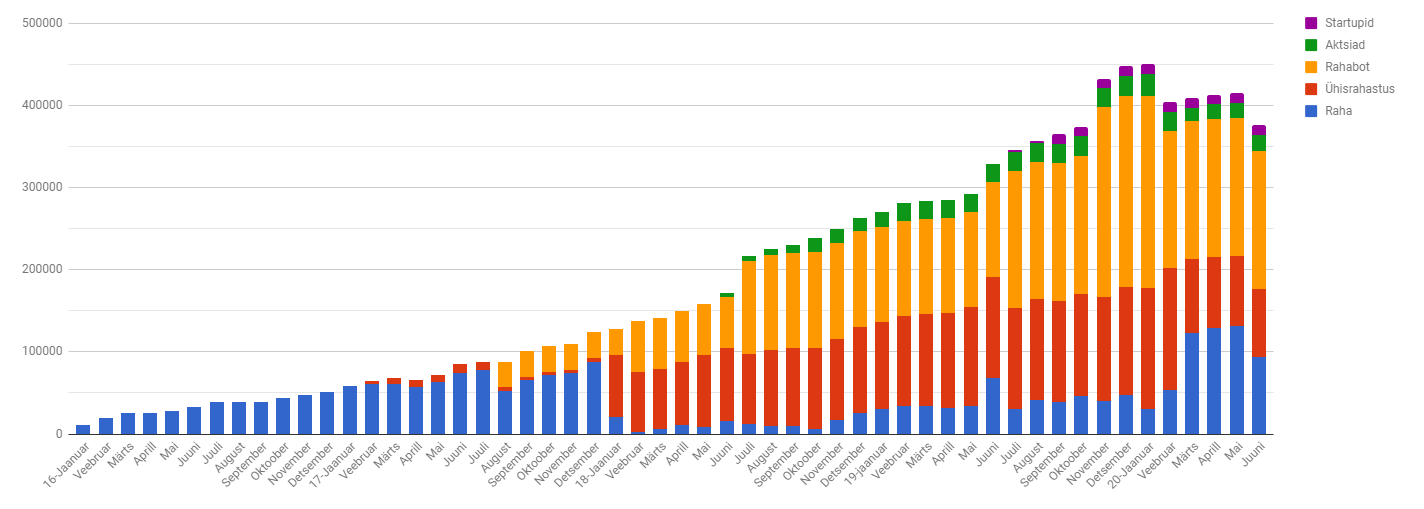

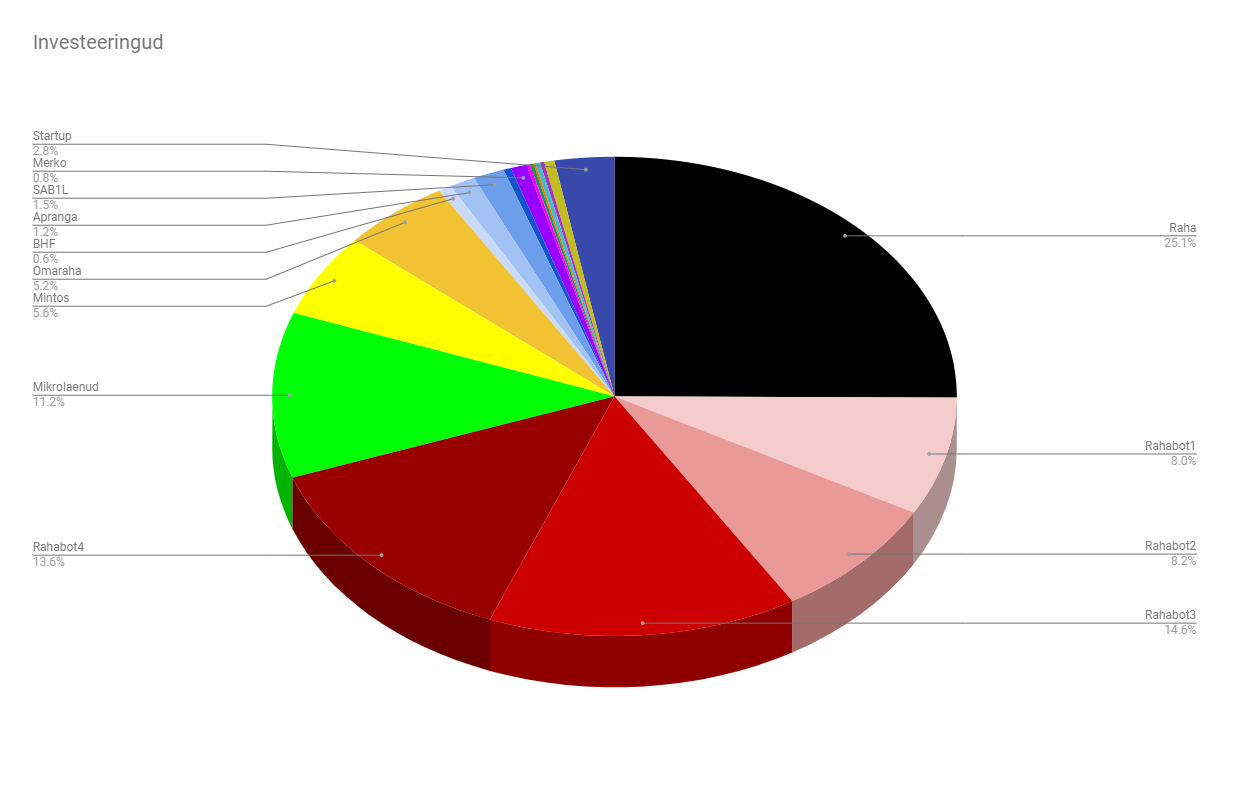

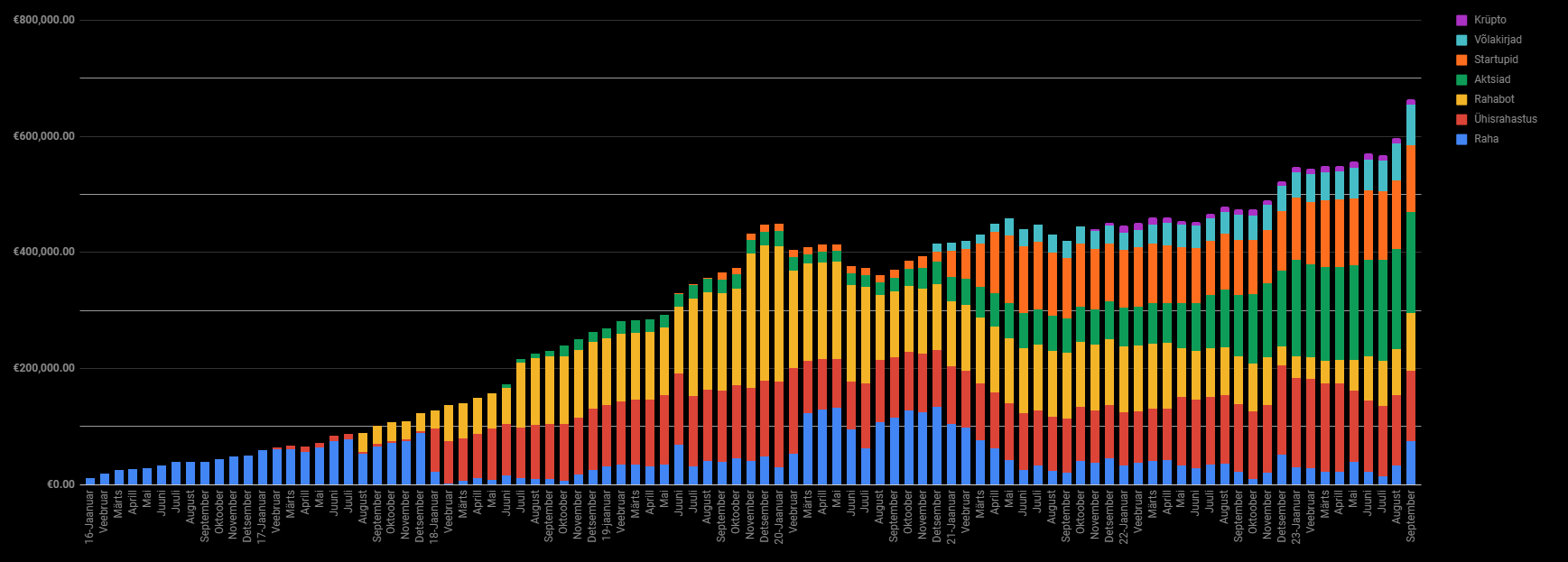

Portfell kosub ja on hetkel 664 000 eurot, millest netoportfell on 538 000 eurot. Tore on näha graafikul uut verstaposti, milleks on 800 000 eurot. Ega väga kaugel see miljon ka enam ei ole!

Suur hüpe portfellis tulenes sellest, et võtsin sisse väliskapitali, mida olen hetkel rakendanud uue Rahaboti kokku panemisel. Maksan selle eest 6% intressi ning loodetavasti saan sellega ära finantseerida viimased jupid ning hoian likviidsuspuhvrit. Novembri ja detsembri lõpuks peaks laenude näol tagasi tulema ca 100 000 eurot. Hetkel olen ise samuti ca 100k eurot laenu võtnud. Seda raha on tegelikult üsna keeruline kuskile tööle suunata. LHV võlakiri oli väga tore, aga seda anti vaid minimaalses koguses. Kogu portfelli ulatuses on see vaid väike piisk. Aga sellest lähemalt juba oktoobri kuu kokkuvõttes. Praegu vaatame septembri tulemusi. Sellegipoolest on 6% intressiga bulletlaen soodsam kui kaasata raha pangast. Panga marginaal + Euribor jäi juba 7+% juurde. Mingi hetk võime näha ka portfelli langust, kuna suuremad üllatus sissetulekud on ammendunud ning edasine kasv toimub vaid konkreetselt oma aja müümise abil.

Septembris toimus:

- Külastasime Saksamaad

- Osalesime Tour De Ööl

- Käisin oma valdkonna inimeste talvepäevadel

- Müüsin maha oma kõige esimese RahaBoti

- Matkasime rabas ja metsas

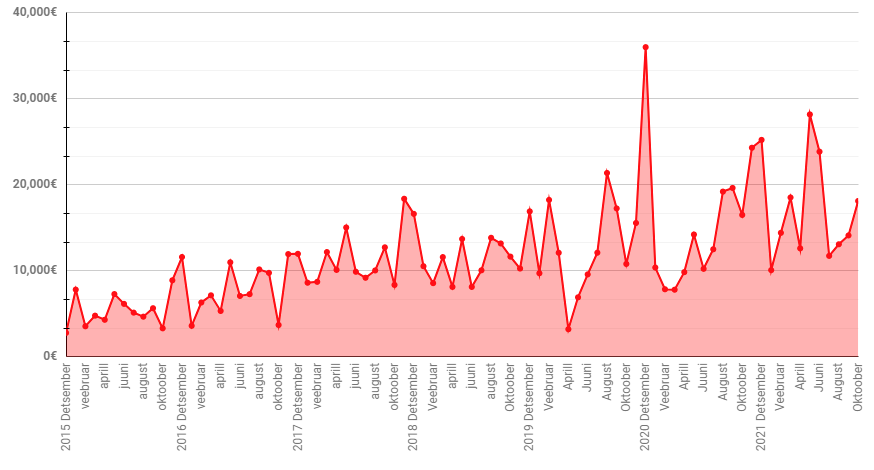

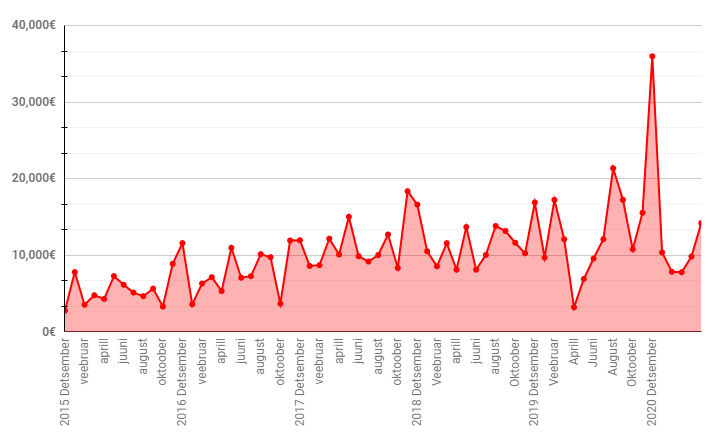

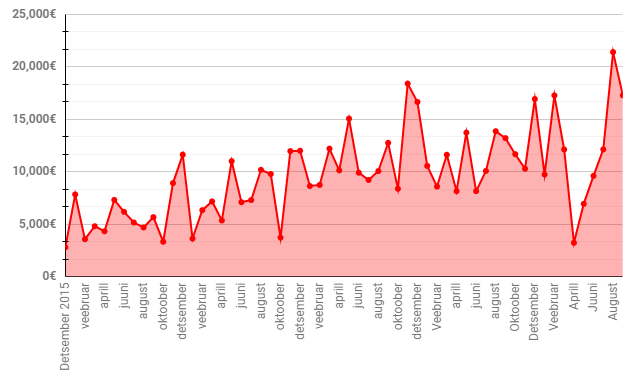

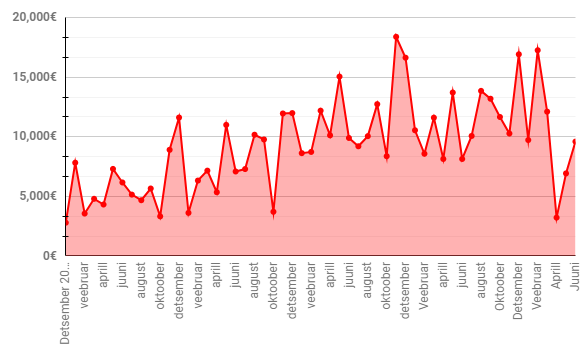

September oli vaiksem kuu ning töö alaselt suutsin teenida 9778€. Seda aitasid teha 24 projekti. See aasta olen teinud 9 kuuga 218 projekti. Võrreldes eelmise aastaga on langus ca 32%, sest 2022 sai tehtud sama ajaga 324 projekti. Aga õnneks on sissetulekud langenud eelmise aastaga ca 19%. Nii, et olen iga kolmanda töö ära jätnud, kuid kaotanud ainult 1/5 tasust. Hetke prognooside järgi eelmise aasta sissetuleku rekordit ma ületada ei suuda.

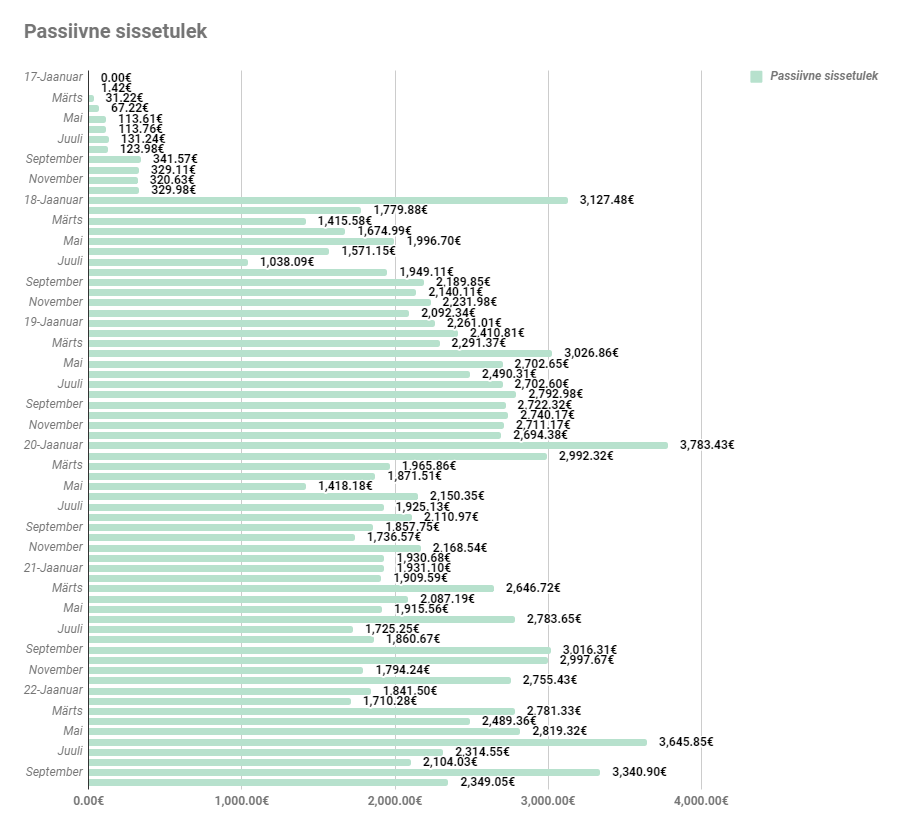

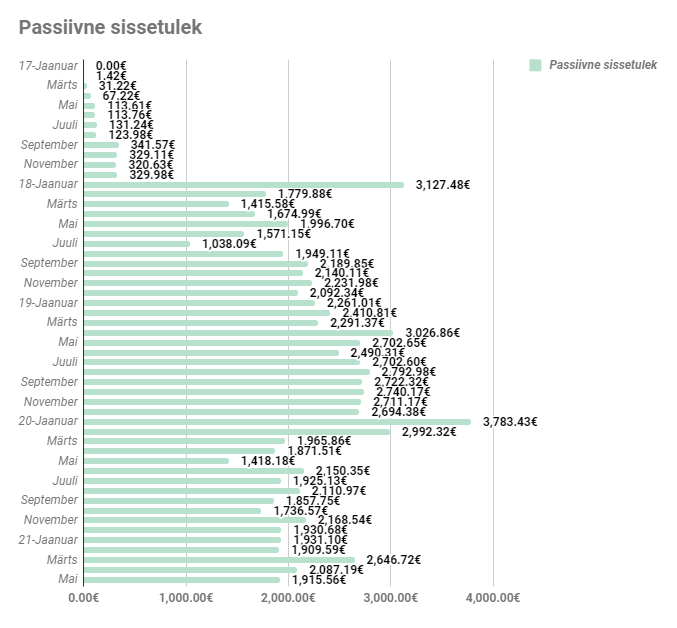

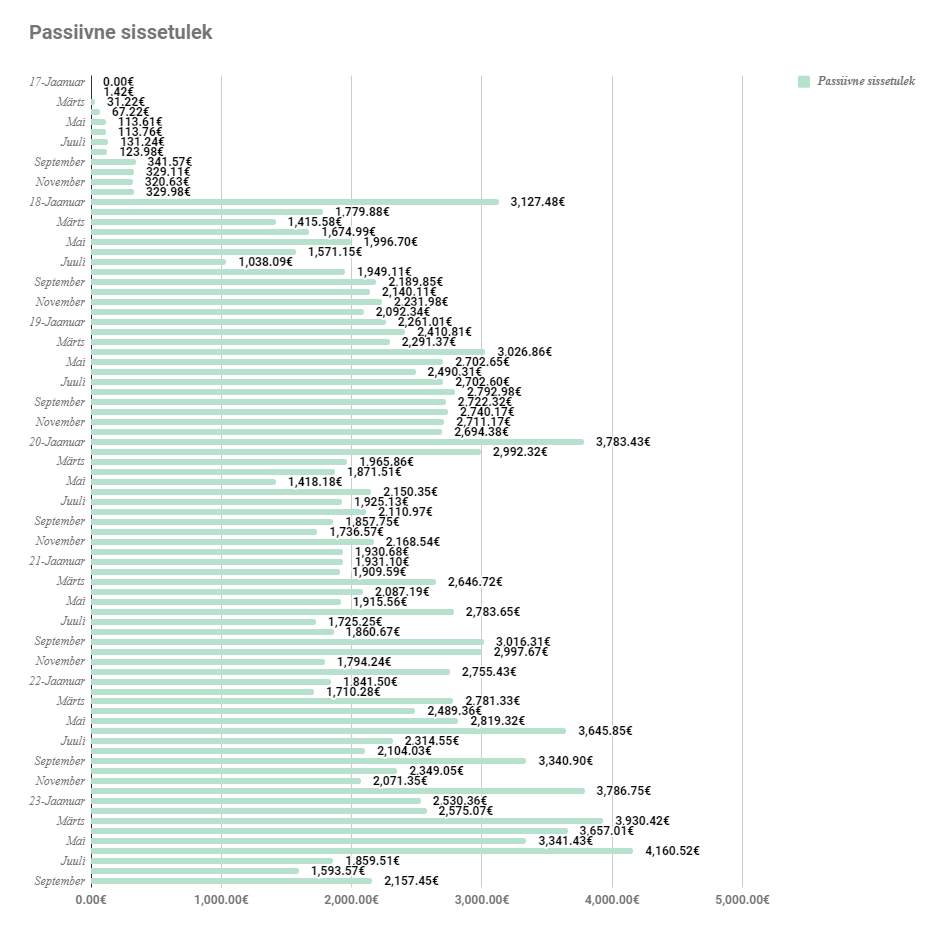

Passiivne sissetulek oli 2157,45€

Väga suur osa passiivsest sissetulekust tuleb Planet42 antud laenust, mis selle aasta lõpuks otsa saab. Kui Planet laenuintressi ei tõsta, siis hetkel sinna rohkem kapitali ei plaani suunata. Atraktiivne % neile andmiseks oleks hetkel 20%+.

Murekohaks on aga see, et kuidas hoida passiivset sissetulekut kõrgel. Vaja oleks leida instrumente, mis maksaksid 15%+ intressi aasta baasil.

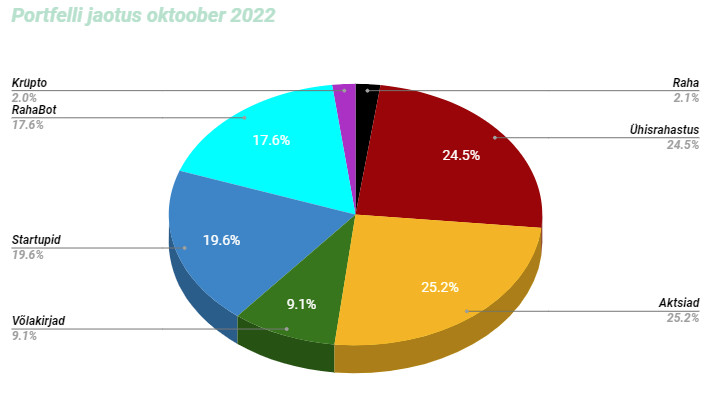

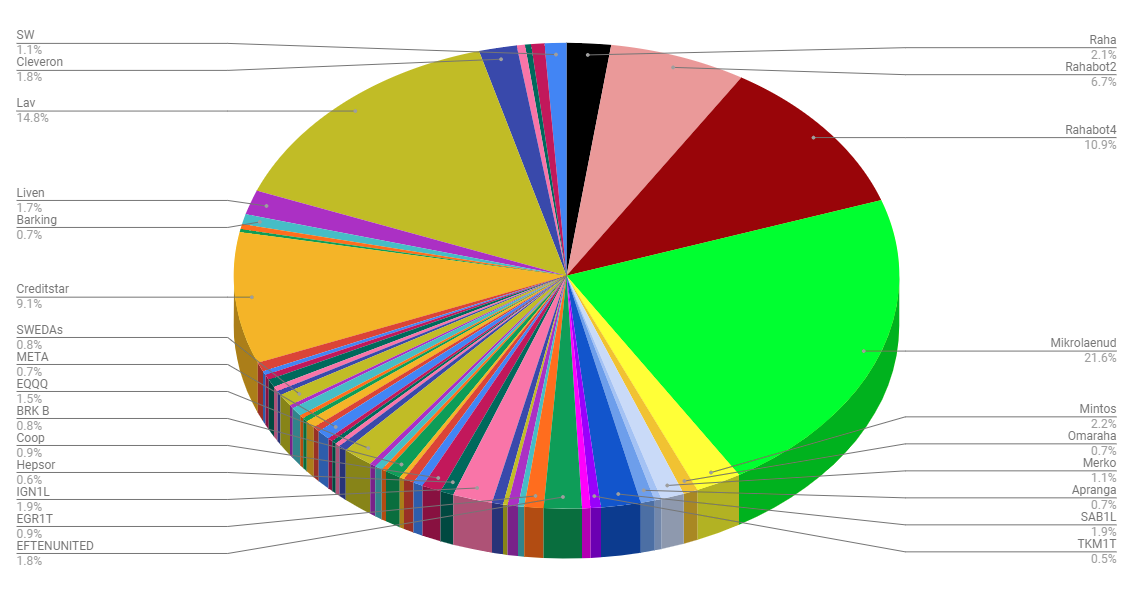

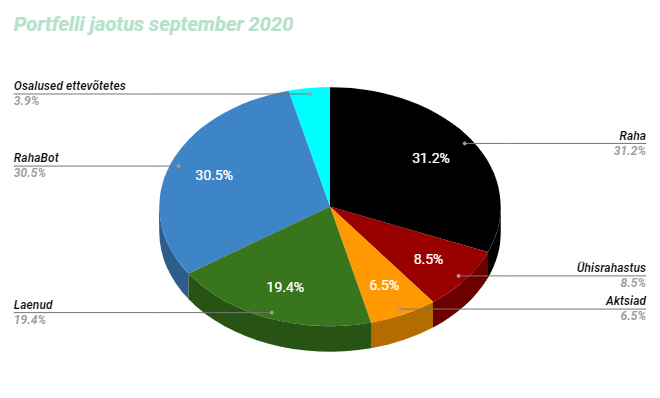

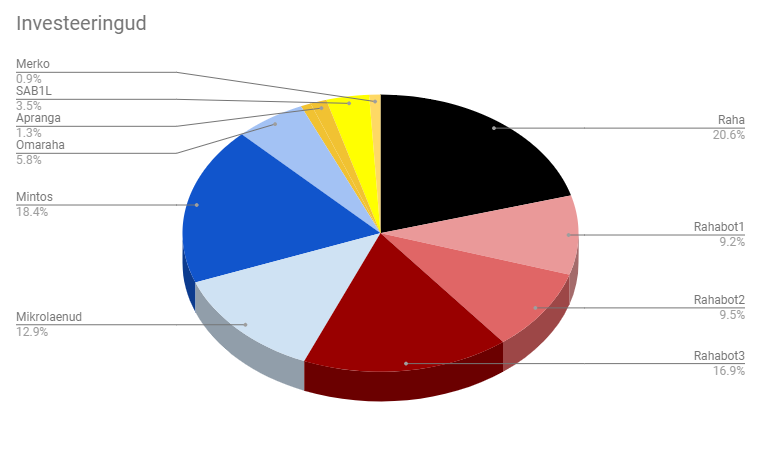

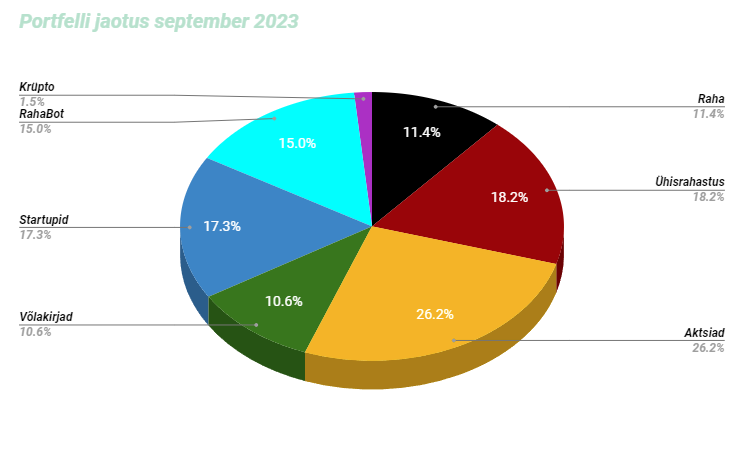

Portfell ise on jaotunud selliselt:

Raha osakaal on märgatavalt suurenenud sisse võetud laenude tõttu.

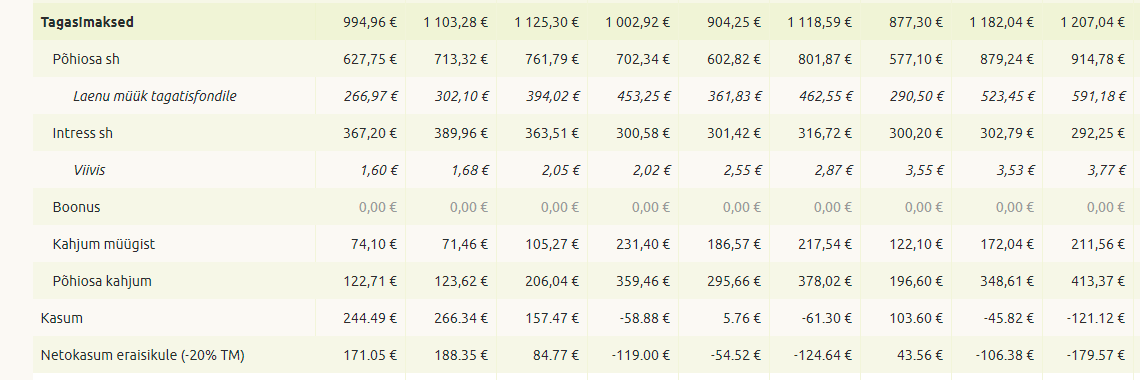

Ühisrahastuses ei ole teinud midagi.

RahaBottides olen suunanud raha uue masina komplekteerimisele. Kuu lõpus sai tegelikult ka mu kõige esimene masin maha müüdud, aga kuna raha tuli üle alles uue kuu alguses, siis kajastan seda järgmises ülevaates.

Startuppides on Cleveron korralikult peksa saanud ja see kogu osa alla vedanud.

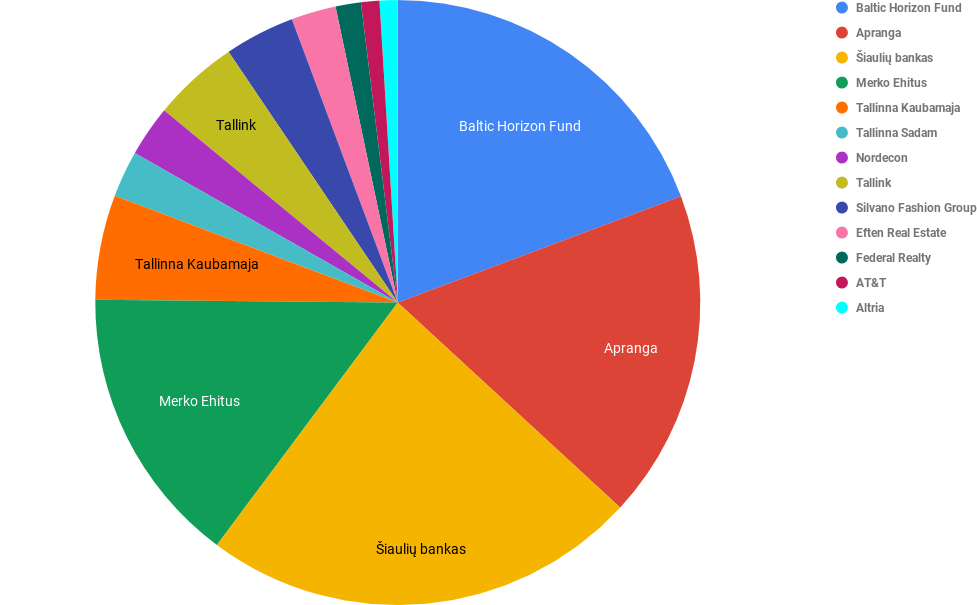

Aktsiates ei teinud midagi

Võlakirjades ei teinud midagi

Krüptos ei teinud midagi