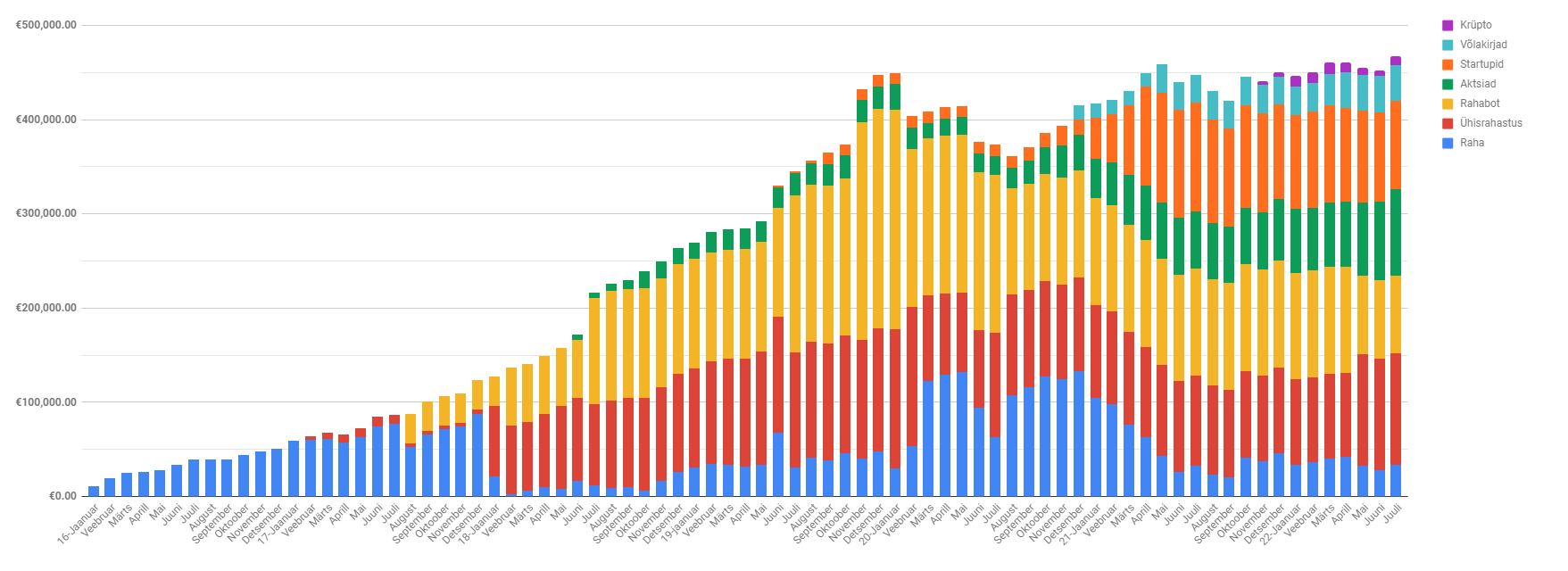

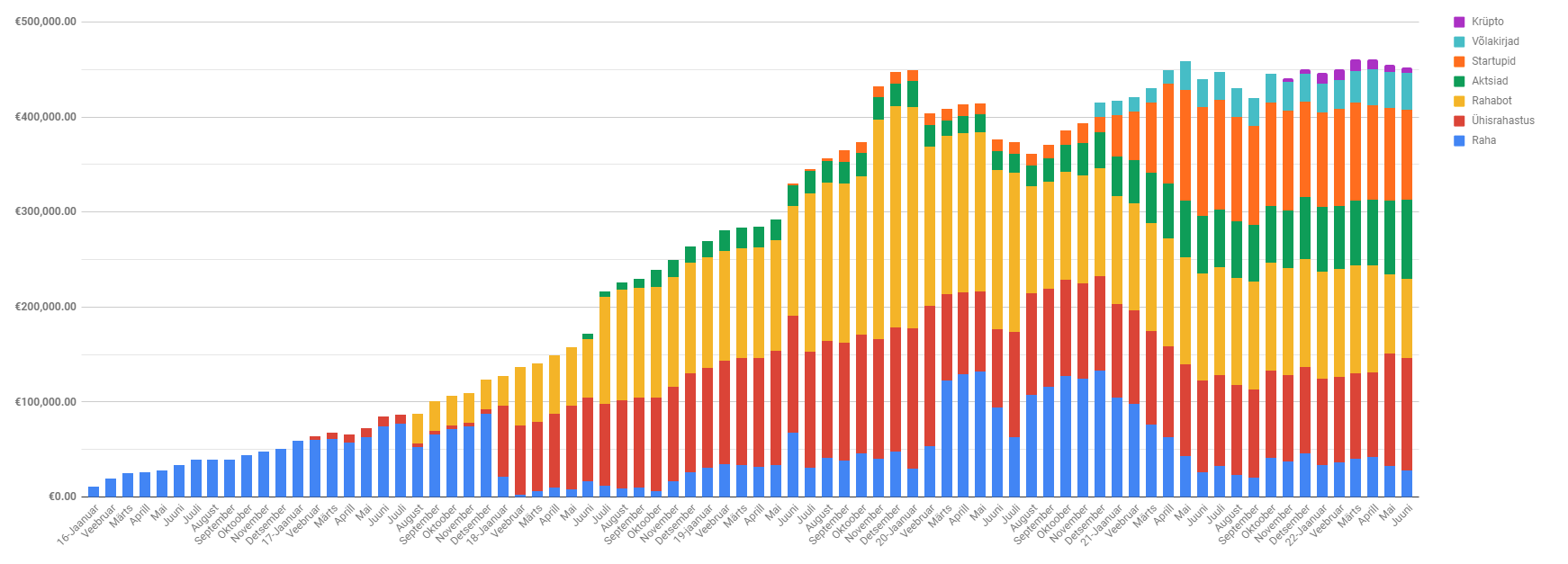

Juuli seisuga on portfell 467 000 eurot, millest netoportfell moodustab ca 440 000 eurot. See on ka kogu investeerimisperioodi portfelli rekord. Ja lisaks sellele olen lõpuks jõudnud postitustega järje peale. Suisa kaks võitu korraga. Loodetavasti suudan nüüd hoida tempot.

Juuli alguses ja lõpus sai võetud puhkust ning tore oli mitte tööd teha. Sai käidud Investeerimisfestivalil ja sõidetud üle Eesti. Hetkel on nii mõnus suvi olnud, et oleks patt seda mitte nautida. Aga vaatame lähemalt, kuidas on läinud portfellil.

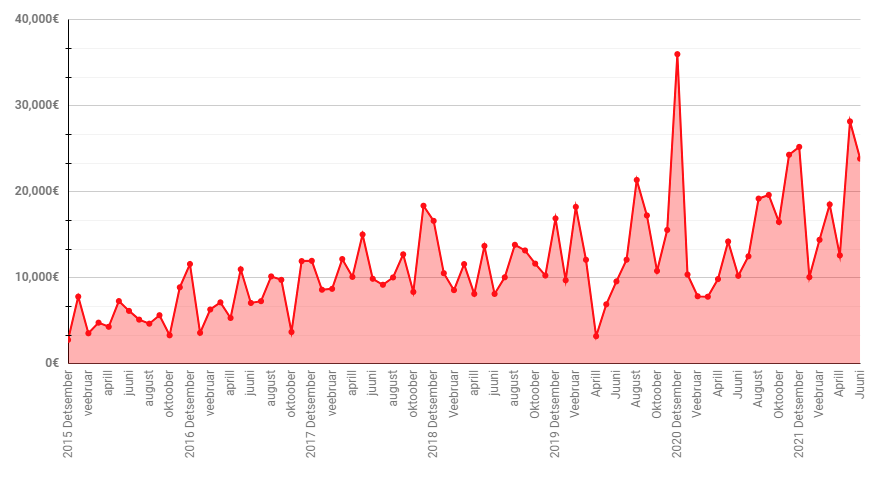

Juulis oli 35 tööprojekti, mis on ca 25% rohkem kui tavaliselt. Kuu tõi sisse 11 746 eurot. Kui võtta viimased 6 aasta numbrid, siis selle aasta esimese seitsme kuuga olen suutnud teenida keskmisest 70% rohkem.

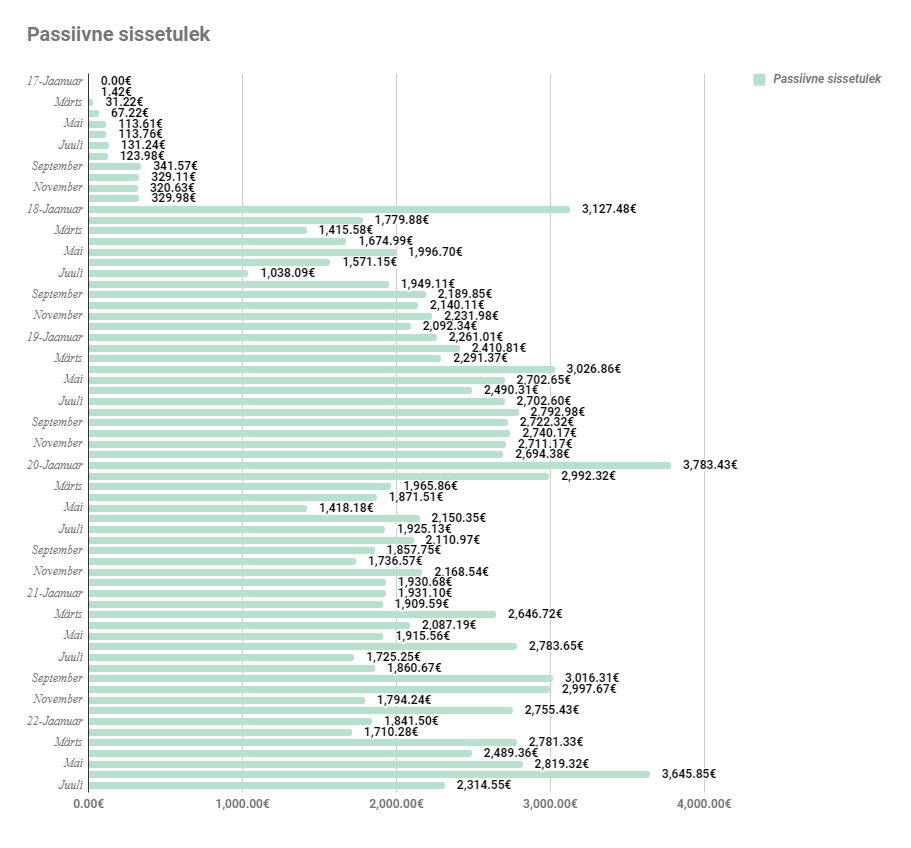

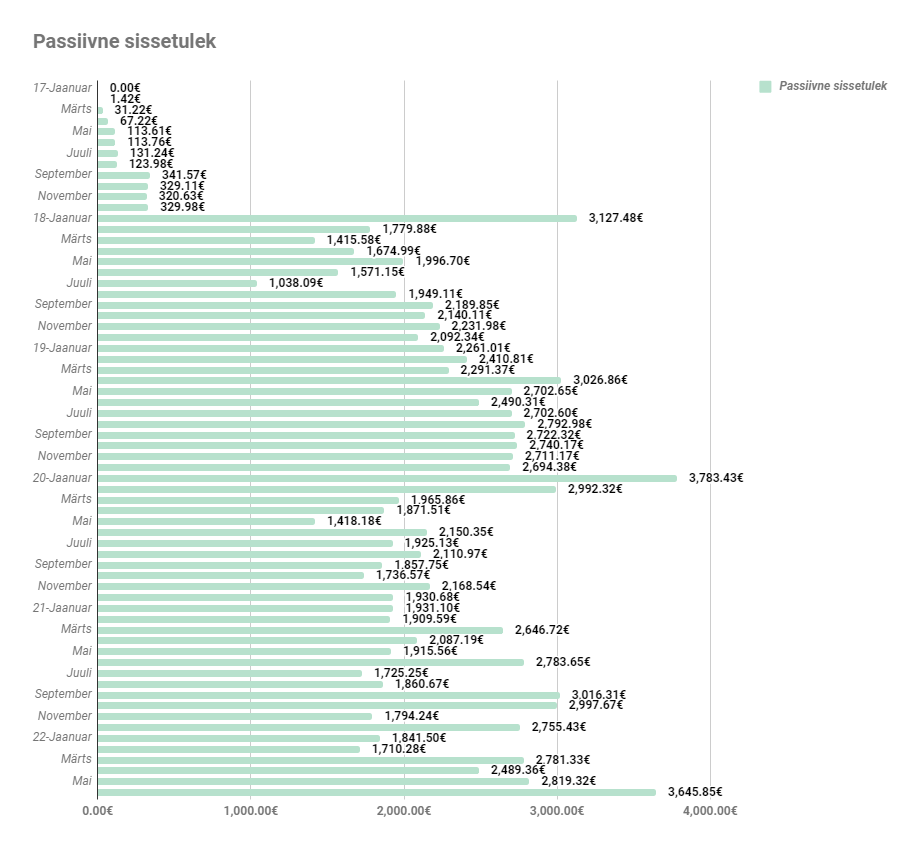

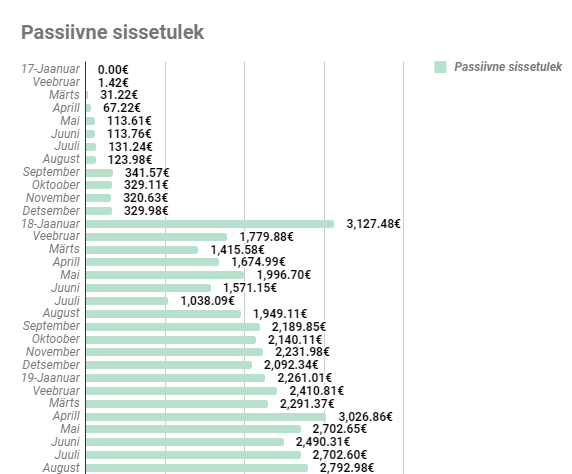

Passiivne sissetulek oli 2314.55€, mis on üle mu miinimum eesmärgi 2000 eurot, kuid siiski alla mu sooveesmärgist, milleks oleks 3000€ igakuiselt passiivselt. Ja see omakorda jääb alla reaalelu finantsvabaduse tunnetusest, milleks oleks 5000 eurot kuus.

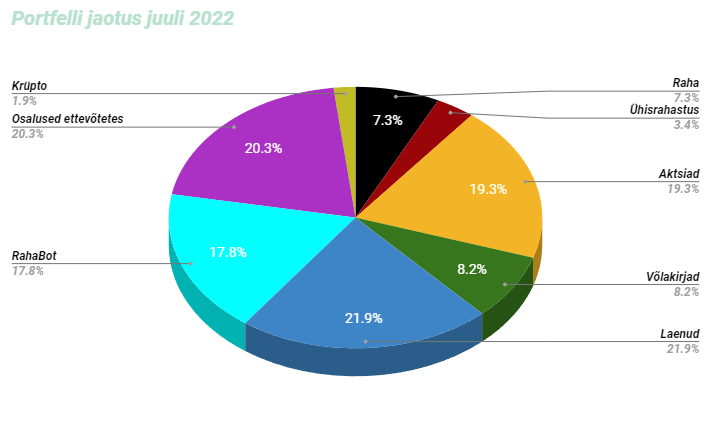

Portfell on jaotunud selliselt:

Raha osakaal on veidi suurenenud, kuna olen oma tööde eest saanud tasutud

Ühisrahastuses ei teinud midagi

RahaBottides ei teinud midagi

Mikrolaenus ei teinud midagi

Funderbeamis ei teinud midagi

Aktsiates ostsin juurde Ignitist

Võlakirjades ei teinud midagi

Krüptos ostsin juurde ETH ja BTC

Tegin ka väikese detailsema inventuuri oma portfelli osas ja tõdesin, et mul on ühele ettevõttele nii laenuna kui osalusena ära antud ca 37% portfellist. See on tegelikult väga suur risk. Kui arvestada puhtalt enda raha potentsiaalset kaotust, siis soetusväärtuses olen sisse pannud 132 000 eurot, millest intresside näol olen tagasi saanud 41 000 eurot. Potensiaalne kaotus ca 91 000 eurot. See on ikkagi pea 1/4 portfellist. Mis on sinu portfelli suurim risk?

Juuni seisuga on portfell hetkel 452 000 eurot, millest netoportfell on endiselt 425 000 eurot. Eelmise kuuga võrreldes on positsioon üsna sarnane ning midagi erilist ei teinud. Kuu lõpus sai võetud ka nädalane puhkus ning mööda Eestit ringi sõidetud. Sellised aja maha võtmised on tegelikult päris toredad, sest siis tuleb natuke isegi töö isu tagasi. Kui pole kunagi väga puhkust võtnud, siis sellised väikesed ampsud on toredad, aga ma arvan, et päris õige efekti andmiseks, tuleks aeg maha võtta vähemalt pooleks aastaks. Kui mitte kauemaks. See on ime, et ma ei ole siiani veel otseselt läbi põlenud. Aga vaikselt, lastesammude saatel, liigun paremuse poole. Loodetavasti.

Juunis oli 37 projekti, mis on tugevasti üle keskmise. Samuti suutsin juunis teenida 23 860 eurot. See on 5 aasta neljas tulemas.

Passiivne sissetulek oli 3645.85€, mis on peaaegu rekord, jäädes veidi alla 2020 aasta jaanuarile.

Portfell on ise jaotunud selliselt:

Raha osakaal veidi vähenes

Ühisrahastuses ei teinud midagi

RahaBottides ei teinud midagi

Mikrolaenus ei teinud midagi

Funderbeamis ei teinud midagi

Aktsiates ostsin juurde balti turult BHF, LHV, Ignitist ja usa turult NHI, APD, DOW, GTY, IBM, VZ, EPD ja MMMi. Müüsin CVX maha. Panin stop lossi, et kasumit mitte kaotada ja võtsin välja väikese võidu. Aga tundub, et kukkumine oli hetkeline ja hind on nüüdseks edasi rallinud.

Viimase aja kuumim teema on investeerimisfestivalil laineid löönud Rahakrati identiteet. Tema närvid peavad olema üsna pingul, sest iga paari päeva tagant ilmub Finantsvabaduse gruppi postitus, kus keegi püüab paljastada salajast Rahakratti. Senini on moderaatorid suutnud avalikustavad postitused eemale tõrjuda ning Rahakrati õige isik on peidus. Aga mida rohkem tekib tal jälgijaid ja avalikke esinemisi, seda rohkem püütakse teda ka avalikustada. Vihjeid leidub nii tema blogis, esinemistes kui ka välja ütlustes. Kes küll on see saladuslik sõnasepp ja kaua ta suudab veel peituda oma tuvi maski taha!?

Enne kui jõuame selleni, kes Rahakratt tegelikult siis on, viskame pilgu peale, kuidas toimetas mu augustikuu portfell.

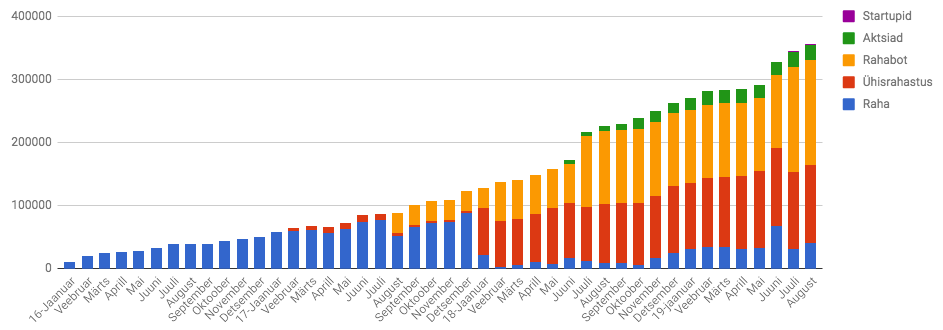

Portfell on kasvanud ca 350 000 euroni ning kõigi eelduste kohaselt peaks aasta lõpuks 400 000 piir ületatud olema. Kui järgmise aasta või kahe jooksul veel otsest kriisi ei tule, siis ehk õnnestub isegi 500 000 euro piir ära purustada.

Augustikuu passiivne sissetulek oli ca 2700 eurot, mille tõid koju ühisrahastus, Rahabotid, mikrolaenud ja aktsiad.

Kuna intresse pekstakse alla, siis kahjuks aasta lõpus võib näha juba väiksemaid passiivseid sissetulekuid. Aga positiivsemal noodil sain augustis järjekordsel reisil käidud ning reisi kulutused kattis ära mu passiivne sissetulek. See on päris äge tunne, kui su portfell teenib sulle sinu puhkuse ajal raha. Istud rannas, kuulad laine loksumist ja samal ajal teeb su portfell sulle tööd. Kui see ei motiveeri sind investeerima, siis ma ei tea, mis veel teeks.

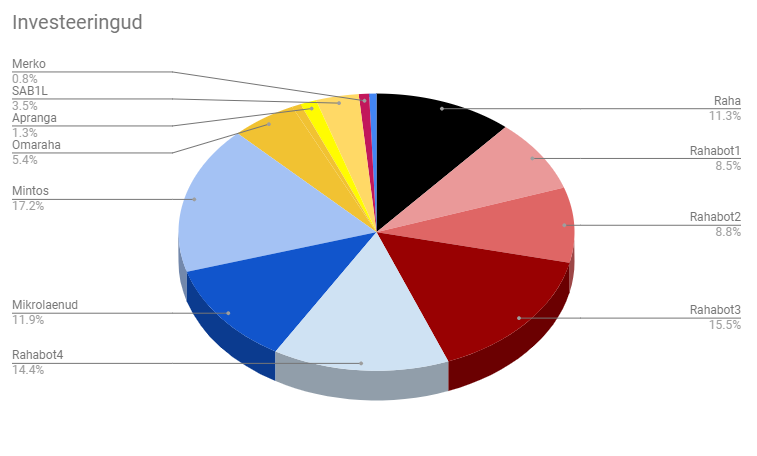

Kogu portfell on jaotunud selliselt:

Võrreldes eelmise kuuga, siis väga suuri muudatusi ei ole. Raha osakaal on jälle tõusnud üle 10% ning on aeg hakata mõtlema uute väljundite peale. Kas siis suunata see Omarahasse või hoopiski uue RahaBoti otsingutele.

Ühisrahastuses läheb endiselt väga hästi, kus augustikuu tootlus Mintoses oli suisa 13%, rääkimata Omaraha 21%. Viimaste uudiste valguses kolis ka Investor Toomas Omarahasse ning arvatavasti võib see rohkem raha portaali peale tuua. Mis aga omakorda viib intresse alla.

Tule investeeri koos minuga Mintosesja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

Mikrolaen pakub endiselt 20% tootlust ning järgmisel kuul pakuti ka võimalust võtta väike osalus sellesse ettevõttesse. Loodame, et siit tuleb üks ükssarvik ära!

RahaBotid võtsid ennast vaikselt kokku ning nelja peale oli augustikuu tootlikkus 11%. Mõningaid tagasilööke on olnud, kuid eelduste kohaselt võiks järgmine kuu saada tootlikkuse tagasi üles.

FunderBeamis tiksub LaMuu alla oma avamishinna ning hetkel ei paista, et hind kuskilt poolt üles liiguks. Endiselt väga rõõmus selle üle ei ole, kuid hoian osakuid ja vaatan, mida järgmine kuu toob.

Aktsiate puhul tuli väike dividendimakse ning nii see elu aktsiarindel vaikselt tiksub.

Kogu portfell erinevate instrumentide lõikes lahti võetuna on selline:

Kõige suurema osakaalu moodustab endiselt Mintos, millele järgnevad Rahabotid ja mikrolaenud. Pikemas perspektiivis võiks kõik osakaalud olla alla 10% ning võimalikult paljude erinevate instrumentide vahel hajutatud.

Aga tulles tagasi Rahakrati teema juurde, siis palju õnne, et oled lugemisega siiani jõudnud. Kristi kirjutas Finantsvabaduse grupis ühe hea kommentaari:

“Üks samm finantsvabaduse teel on see, et kas sul on piisavalt vaba aega, et uurida välja, kes meie tuvist staarblogija on”. Selle salapära avastamine on painanud paljusid. Kui siiski oled see üks õnnelikest, kes on jooned kokku viinud ja õige tuvi välja positsioneerinud, siis inimlik oleks jätta tema isik avalikustamata. Kui inimene on valinud enda meediumiks anonüümse blogimise, siis see on tema vaba valik ning püüdkem seda austada. Ja pealegi ei maksa ära võtta teiste otsimis- ja avastamisrõõmu 😉

Olen tagasi kodumaa pinnal ning tõden järjekordselt tagasi tulles, et Eesti on ikka üks väga väga hea koht. Ma ei ole veel leidnud sellist riiki, mis tuleks Eestile ligilähedalegi. Ma ei kujutaks ette, et peaksin elama kuskil teises keskkonnas, teiste inimeste, teise keele, teise kultuuriga. Järjest enam hindan Eesti inimeste iseloomu. Jah, me oleme veidi depresiivsed ja me ei oska kohe naerda, aga me oleme ausad ja peale hakkajad. Kui sa ei meeldi meile, siis näitame seda oma külmusega välja. Meis ei ole seda võltshoiakut, kus meie suu on irvakil, aga sisimas kirume. Ma väga hindan seda meis.

Aga inimene on üks huvitav loomus. Kui kõik on balansis, siis on vaja see tasakaal ära rikkuda ja uusi kohustusi hakata peale võtma. Sain sellel kuul vanemaks, mis paberil tundus kerge töö, aga reaalsuses on hoopis midagi muud. Esimesed paar ööd olid kõige raskemad, kus unest võis vaid und näha. See on talutav paar päeva, kuid sellest pikemaks perioodiks minnes, muutud inimvareks. Need vähesedki emotsioonid kaovad ning vaikselt liigud spiraalina auku. Õnneks on nüüdseks teatud rütm välja kujunenud ning elu on veidi kergemaks läinud. Olen saanud juba mõned 6-7 tunnised uned teha, mis on justkui Jumala kingitus. Ma olen sedasorti inimene, et kui ma ei saa süüa või korralikult magada, siis mingi hetk muutun pahuraks. Kui täitsa täitsa aus olla, siis vahepeal oli meel üsna must, aga õnneks ei kestnud see hoiak kaua. Kes plaanib kunagi vanemaks saada, siis arvestage ette, et see mõjub teie ajale ja rahakotile laastavalt! Kuid pöörame nüüd pilgud portfellile, mis on saanud lööke vasakult ja paremalt. Portfell on endiselt üsna samas suurusjärgus, mis ka eelmine kuu. 300 000 euro piiri ületamine on pakkunud tugevat vastupanu ja endiselt seda purustanud ei ole. Aja puudus ning fookuse muutmine on viinud portfelli horisontaalsesse triivi. Popiks teemaks on muutunud oma portfelli kasvatamine teiste inimeste raha arvelt. Teiste vähem aktiivsete “investorite” raha saaks enda portfelli sellise 2-6% miinusega sisse tuua. Kui suudaksin seda ise 12% välja laenata / investeerida, siis oleks puhaskasum suisa 6-10%. Hetkel näen ja tunnen, et järgmine hüpe portfellis võiks tulla sellise lahenduse arvelt. Ma ei tunne, et tahaksin väga higistades ja silm punnis neid eurosid portfelli juurde veeretada. Kindlasti teen seda, aga püüan sellist aktiivset tööd vähendada. Selle jaoks tuleb leida odav raha, mis saaks hakata minu jaoks tööle.

Sellest tuleb üks lühike postitus, kuna kirjutan seda hetkel lennujaamas ning kogen finantsvaba elu positiivseid külgi, kus püüan endale tavalisest rohkem lubada. Olen terve elu üsna kokkuhoidlikult elanud ja pigem ajanud numbreid taga, kui et elu nautinud. Seetõttu võtsin aja maha ning otsustasin maailma näha ja numbreid mitte lugeda. Selle elu nö. varjupool on see, et portfellis väga suurt kasvu enam näha ei ole.

Portfell jäi enam vähem 280 000 euro peale seisma ning ennustan sellist kerget horisontaallendu järgmisteks kordadeks. Hoian endiselt silma peal turul, et leida mõni RahaBot, kuid senini on mu käed tühjaks jäänud.

Ma ei ole soovinud ega ka leidnud häid võimalusi, et teiste varaklasside osakaale tõsta. Lisaks reisikulutustel sai ka ühte oma hobisse rohkem finantsi suunatud. Imestan, et üleüldine väärtus suutis jääda enam vähem samale tasemele eelmise kuuga. more “Finantsvaba elu – 19.03 h2ck.final.märts”…

Kerime natuke aega tagasi ja vaatame, mida 2018 minu jaoks investeerimismaailmas tõi.

Ma alustasin 2018 aasta alguses sisuliselt nullist investeerimismaailmas. Ma olin endale kokku kogunud higi ja vaevaga ca 120 000 eurot, kuid olin sellest ära investeerinud vaid väga väikese osa. 2018 alguses otsustasin, et tuleb, mis tuleb, aga ma pean hakkama investeerima.

Õnneks samal ajal tuli välja ka Mintose “raha tagasi” kampaania, mis andis tugeva lükke alustamiseks. Suunasin pea 2/3 oma portfellist Mintose portaali ning püüdsin maksimumi võtta boonustest. Sellest algatusest sain motivatsiooni juurde, sest nägin, et raha tegi raha.

Eelnevalt lihtsalt konto peal seisnud raha seisis, siis nüüd tegi see raha minu eest tööd. Suunasin kogu oma vaba raha portfelli ja jaotasin selle erinevate varaklasside vahele. Lõviosa haaras sellest ühisrahastus, kuid vaikselt hakkasid sisse imbuma ka RahaBotid ja aktsiad.

Portfell keerutas igapäevaselt tulu ning mu teadmised investeerimismaailmas aina kasvasid ja kasvasid. Tegin endale korraliku exceli tabeli, mis näitab ära, kus iga viimnegi sent asetseb ning kui palju üks või teine instrument tootlikust toodab.

Mulle meeldib selliseid numbreid jälgida, sest nii on kohe visuaalselt ja konkreetselt näha, mida su raha teeb. Ma olen seda usku, et kuskile edasi jõudmiseks on vaja teada, kus sa hetkel asud.

Umbes samal ajal alustasin ka blogi pidamisega, mis on toonud mulle mitu uut sõpra ja aidanud väga palju kaasa oma teekonna jälgimisele. Lisaks sai vahepeal ka väike taassünd tehtud, millest saab lähemalt lugeda siit: Rahaboti taassünd!

Eelmise aasta top kolm kõige loetumad postitust olid:

Ääremärkusena võin ära mainida, et esimese ja teise postituse vahel oli suisa 3x vahe. Kes siis ei tahaks teenida igakuiselt vähemalt 10 000 eurot!?

Aga see ei ole finantsblogi, kui me numbritest ei räägiks. Kerime aega edasi ning jõuame 2018 aasta lõppu. Alustasin oma portfelliga ca 120 000 euro pealt ning lõpetasin 262 000 euro peal. Suutsin oma investeerimisportfelli aastaga kasvatada ca 112%. See koosneb nii raskest tööst kui ka passiivsest sissetulekust. Investeerimise abil suutsin endale aastaga täiesti higivabalt teenida ca 23 000 eurot. See on põhimõtteliselt 2000 eurot kuus, mida ma ei oleks saanud, kui oleksin endiselt oma hirmudes kinni hoidnud. Selle põhjal võiksin õelda, et olen saavutanud justkui finantsvabaduse.

Seda on kuidagi ulme mõelda. Numbrid ju ei valeta, aga pea ei taha uskuda. Ma võibolla arvasin, et selle finantsvabaduse finishi joone ületamisel käib lõpupauk ja lendavad konfetid ja sampanja voolab ojadena ning on konkreetne punkt, kus saad teada, et oledki master. Aga tundub, et see protsess on pigem sujuv, vaevu märgatav. Umbes sama nagu päevad on kõik ühesugused, aga kui vaatad tagavaatepeeglisse, siis on äkitselt päevadest saanud aastad.

Mu kogu portfelli tootlus oli selline tubli Harju keskmine. Ei midagi väga halba aga ega ka midagi ülemäära rõõmustavat.

Mintos pakkus aastalõikes 10% ja kuni 48% tootlust, andes keskmiseks ca 18%.

Omaraha pakkus aastalõikes 7% ja kuni 21% tootlust, andes keskmiseks ca 15%.

Rahabotid pakkusid stabiilset 7% ja kuni 20% tootlust, olles keskmiselt selline ca12%.

Baltic Horizon Fund pakkus ca11% tootlust.

Ja nüüd portfelli häbiplekid:

SAB1L pakkus xirri järgi -42% tootlust. Suuresti põhjustatud aasta lõpu kukkumisest ja liiga vara ostmisest.

Apranga tõi koju xirri järgi -57% tootlust. Täitsa häbi tunnistada, et see “investeering” on küll nüüd vist mööda läinud. Ometigi mulle väga sümpatiseerib Apranga ja just Zara. Aga ka Investor Toomas on “uppuvalt laevalt” väljunud ja oma osad maha müünud. Mina aga kõlgun veel paadi küljes ja ei taha lahti lasta. Ma ei teagi, kas olen loll või mitte.

Raha sõi sujuvalt ära ca -4% pangakontol istudes.

Kõige valusamalt sain vastu pükste aktsiatega, mis mind just emotsionaalselt kõige rohkem kõnetanud on. Samuti ei maksa unustada, et inflatsioon närib üsna võimsalt seisvat raha ära.

Vaatame aga, mida 2019 toob ning kas suudan finantsvabaduse taset säilitada.

Mida ma õppisin selle aastaga:

Alusta investeerimisega kohe. Ära oota uut aastat, homset päeva või palgatõusu. See algab nüüd ja kohe. Kui ma oleks jäänud oma hirmudesse kinni ja oodanud, siis ma ei oleks teeninud 23 000 eurot higivabalt.

Ära torma uisapäisa investeerima. Investeerimisvõimalused on nagu trammid. Kui üks läheb, siis teine tuleb.

Suurem tootlus võib paberi peal suur olla, aga mitte reaalsuses. Seetõttu oli ka meil vahepeal väga palju BitCoini miljonäre. Aga kui sa oma raha kätte ei saa, siis kas sa ikka oled miljonär?

Ära tee lolle otsuseid ja sa võidad pikas perspektiivis. Piisab ühest kehvast investeeringust, et kaotada kogu oma kasum või suisa portfell.

Kogu enda ümber inimesi, kelle eluviiside poole püüdled ning kes sind toetavad. Me oleme kõik oma lähedaste peegeldused. Pigem olgu need siis positiivsed ja head.

Kui sa ei mõista midagi, siis proovi see enda jaoks lugedes või teistega arutledes selgeks teha.

Mäe otsa ronimine on parem kui mäe otsas istumine!

Selle aasta eesmärkidest räägime aga juba järgmises postituses 🙂

Veebruar on kohe kohe läbi ning mina ei olegi veel jõudnud jaanuari kokkuvõtet ära teha. Häbi häbi. Ei ole kõige eeskujulikum algus aastale. Rääkimata siis veel eelmise aasta kokkuvõttest ja selle aasta eesmärkidest.

Aga kiire lühiülevaade jaanuarist oleks see, et täitsa pool kuud sai puhatud. Vaatasin, kuidas keha ja vaim puhkas ning raha tegi raha, olenemata minust. See oli päris tore kogemus ning pani mind palju rohkem mõtlema, miks ma üldse investeerimisega tegelen. Teen ju seda selleks, et mul oleks vabadus.

Töövabadus, valikuvabadus, elukohavabadus, suhtevabadus, mõttevabadus, kohustustevabadus. Kui neid võimalusi mitte praegu ära kasutada, siis millal veel? Kui olen 40nd või 50nd või 60nd, siis on juba hilja, et elu nautimisega tegelema hakata.

Sellel ajal võib juba tervis hakata vingerpussi mängima ning mõistlik oleks leida balanss oma elu erinevate aspektide vahel. On aeg lõigata puu pealt maha mõned küpsed viljad ja nautida hetke. Muidu oled justkui “Tõe ja Õiguse” Andres, kes ainult rügab ja rügab ja rügab ning lõpuks ei ole sul kedagi enda ümber ning kogu “varandus”, mille kokku ajanud, pelgalt nööriks sul kaelas. Seetõttu olen aktiivselt hakanud mõtlema, kuidas seda silmust suurendada ja lõpuks üldse kaelast ära visata. Ma tunnen, et mu portfell on kasvanud nii suureks, et mu eraisiku kulud on tänase seisuga kaetud. Peaaegu võiks õelda, et suisa kahekordselt, mis tagab paberi peal finantsvabaduse. See on 3 aastat aega võtnud, aga investorite Püha Graal on mu õuele saabunud. Ma oleks oodanud, et see tuleb kärtsu ja mürtsuga, aga tegelikult oli saabumine vaikne ja peaaegu, et märkamatu. Aga ärme hõiska enne õhtut ning vaatame aasta lõpus, kas keskmine passiivne sissetulek kuu lõikes jääb samuti üle 2000 euro piiri. Vaatame nüüd aga lähemalt portfelli üle.

Jaanuari lõpuga oli mu portfell 265 000€ väärt. Võrreldes detsembriga on see suisa piinlikult väike tõus. Oma õigusteks võin õelda, et pool kuud reisimist ja klientide hilised maksetähtajad lükkasid portfelli väärtuse kasvu pigem järgmisesse kuusse. Aga sellegipoolest olin ka ise üllatunud, et kasv nii väike tuli. Kõigest ca 1% tõus või siis ca 3000eurot. more “Uuel aastal, uued suunad – 19.01 h2ck.final.jaanuar”…

Olen olnud nii töö kui puhkuselainel ning pidevalt lükanud edasi kuu ülevaate kirjutamist. Lubasin, et teen detsembri postituse vähemalt jaanuari lõpuks ära ning teengi nüüd seda öösel, kui väljas sajab lund ja paistab suur kuu.

Detsember oli väga põnev kuu. Kütsin esimestel nädalatel korralikult tööd, sest üsna spontaanselt sai kuu lõppu endale üks väike puhkus planeeritud. Aasta viimastel nädalatelt ja uue aasta alguses on tööd vähe ning mõistlikum oleks sellel ajal aeg maha võtta ja korra tööst eemale saada.

Aga see meeldibki mulle kõige rohkem investeerimise osas. Mu passiivne sissetulek kattis praktiliselt kolmekordselt mu puhkusekulud ära. Samal ajal kui mina olin jalad seinale visanud, higistas mu raha raha tehes. Kui paljud blogijad on uue aasta eesmärgiks võtnud 2019 aastal rohkem kokku hoida ja raha investeeringutesse suunata, siis minu eesmärgiks on rohkem elada. Kui ma ei hakka kohe ja nüüd elu nautima, siis vanapässina läheb surfilaual või mäkke ronides üsna keeruliseks. Aga oma uutest eesmärkidest räägin lähemalt juba järgmises postituses 🙂

Detsembri lõpuga saavutas mu portfell 262 000 euro väärtuse. Arvasin, et äkki õnnestub suisa 275 000€ piir ära pigistada, aga selle jaoks oleksin pidanud nina verele punnitama. See ei tundunud nii vaimselt ega füüsiliselt mõistlik. Number on number ning igajärgnev number on suurem.

See on justkui lõputu nõiaring.

Blogi pidamine on üks äge tegevus, mille kaudu saad oma mõtteid jagada teiste saatusekaaslastega. Küll aga on blogi vahendusel suhtlemine üsna pika ajakaotusega. Uue postituse alla kogunevad kommentaarid, mille põhjal saab alustada uut ja tulist diskussiooni, aga suhtlus ei ole

kahjuks nii vahetu, kui ma sooviks, et see oleks. Selle jaoks olen loonud anonüümsete blogijate mastermind grupi. Kes veel ei tea, mida mastermind grupp endast kujutab, siis palun mine loe Kristi postitus läbi: Mastermind grupi abil edukaks!

Oleme loonud väikse jutugrupi, kus blogipidajad saavad oma mõtteid ja portfelle analüüsida teiste blogipidajate kaasabil. Oleme hetkel jätnud kõigile võimaluse anonüümseks jääda ning vaatame, kuidas meie grupp töötab. Hetkel on meie grupis 4 blogipidajat ning sooviksime lisada uut verd juurde.

Kui sa sooviksid samuti meiega ühineda ning astuda samm edasi oma finantsteekonnal, siis palun jäta mulle oma kontakt kommentaaride alla või saada mulle kiri: rahabotblogi@gmail.com