Nädalavahetusel sai käidud Jaak Roosaare “Rikkaks saamise õpik praktikas” seminaril ning see oli üllatavalt hea. Tegemist oli väga toreda päevaga, kuhu isegi Rahakratt oli kohale tulnud. Mees on üsna nägus ka päris elus, millele annab kinnitust see, et tema tuvimask oli koju jäänud ja see läbi oma lauakaaslasteks kolm naist saanud.

Koolitus ise aga oli üsna kaasahaarav ning pakkus ägedaid mõtteid. Ma ei teadnudki, et Kalle Aron on nii hea esineja. Sündinud talent. Suisa kurb oli kuulda, et ta kunagi asutas Kinnisvaraklubi OÜ, mis peale ühte tegutsemist kinni pani.

Samuti oli väga tore kuulda Kaspar Kissa lugu, kes on viie aastaga jõudnud 68 üüripinnani. Sealt sain hea mõtte, et oleks võinud oma kodu samuti alguses üürile panna. Nimelt läheb linnaga paberimajanduse ajamine üsna pikalt ning see aeg oleks võinud kodu sellist vähemalt tuhande eurost sissetulekut teha. Mainimata ei saa jätta ka Alvar Räägeli Amazoni teekonda või Martin Kristersoni Upsteami üles ehitus lugu. Loodetavasti järgmine kord ei ole koroona enam nii teemaks ja saab ka laudkondasid rohkem vahetada.

Kokkuvõtvalt võib õelda, et jäin seminariga igati rahule ning see on kindlasti oma raha väärt! Soovitan soojalt ka oma tuttavatel minna.

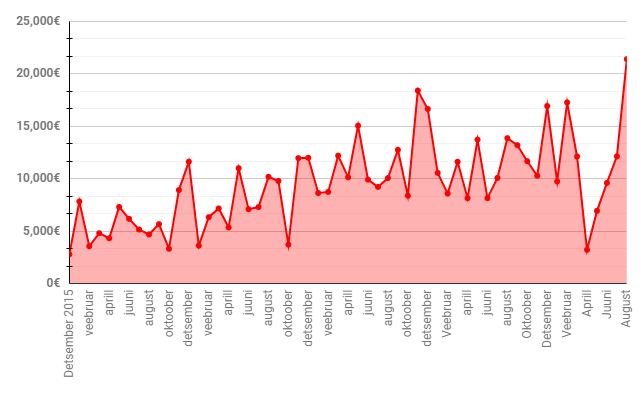

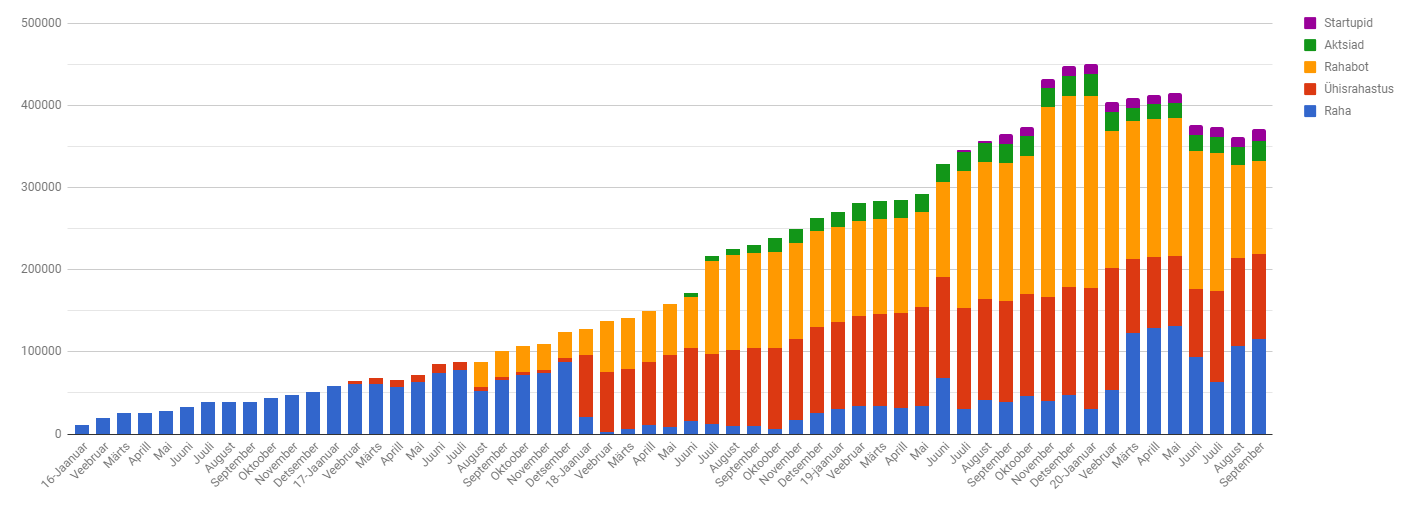

Kuid liigume nüüd tagasi mu enda portfelli juurde. Lõpuks sain langustrendi pidama ning üle pika aja tuli õnneks üks tõusev kuu. Portfelli väärtus on aga kukkunud praktiliselt eelmise aasta septembri tasemele.

Portfell on hetkel ca 370 000 eurot ja sellest netoportfell ca 335 000 eurot. Olen aktiivselt silma peal hoidnud mustal turul ning lootnud, et ehk õnnestub mõni parem RahaBot turult leida, aga seda kahjuks juhtunud pole. Kõik küsivad oma masinate eest hingehinda ning tootlus on palju kehvemaks läinud. Kuigi tulevikus hiljem tagasi vaadates on tänased hinnad odavad. Vähemalt aktsiate puhul olen pidevalt nii tundnud.

Septembris oli mul 26 tööprojekti. Õnneks veidi rahulikum kui eelmine kuu ning nii nagu augustis õnnestus ka septembris teha rohkem finantsiliselt paremaid töid.

Septembrit jäi minu jaoks iseloomustama:

Klaasmaja külastamine

kinnisvara seminar

Jägala joal käimine

Kellerteatri avastamine

Niimoodi tagant järgi vaadates tundub, et september oli eraeluliselt isegi väga vaikne kuu. Tuleb rohkem asju ette võtta, et oma elu rikastada. Kuigi seda on irooniline õelda, sest järgmised kuud saavad olema väga väga töörohked.

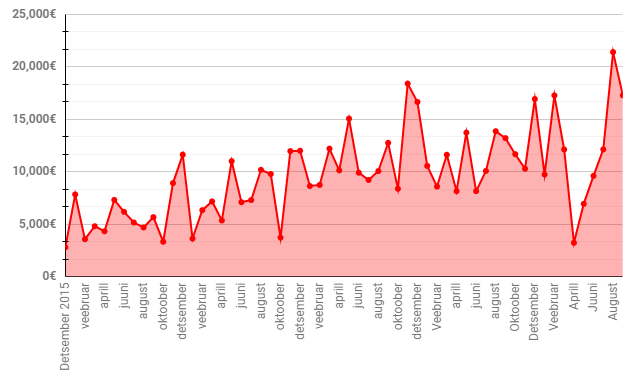

Septembri kuu sissetulek oli natuke üle 17 000 euro.

Kodu ehitamise kõrvalt on üsna keeruline tegelikult ka portfelli kasvatada. Aga samas, kas seda üldse ongi vaja. Mille jaoks seda raha koguda, kui seda ise kuskil ära ei kasuta. Need on mõtted, mis tiirlevad peas. Kas olen muutunud inimeseks, kelle kohta käib tsitaat, et “some people are so poor, all they have is money”. Ma ei tahaks olla selle etalon. Püüad terve elu selle mõtte vastaselt üles ehitada, aga siis muutud täpselt selleks, kelleks ei ole soovinud. Analoogsel filosoofilisel põhjal kirjutas ka Kristi oma blogis postituse “10x kasvu probleem”. Olen täitsa nõus tema mõttekäiguga.

Hetkel on kodu neelanud ca 51 000 eurot, mis on siis investeerimisportfellist välja näpistatud.

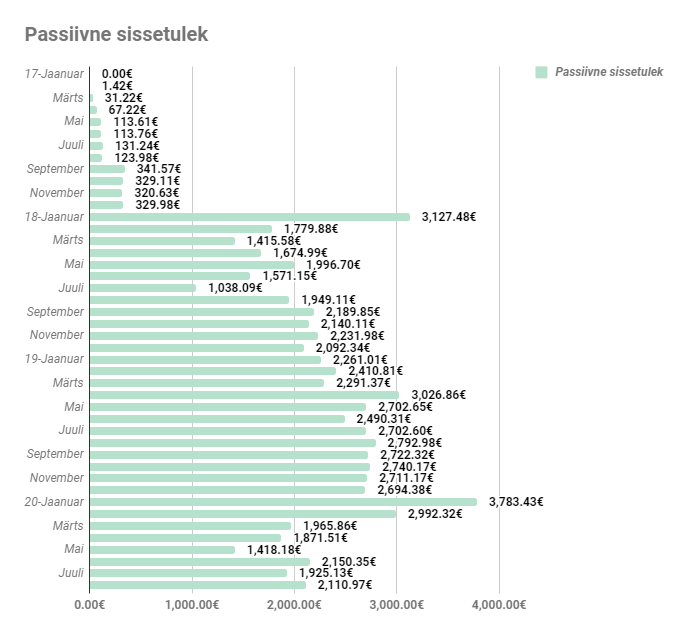

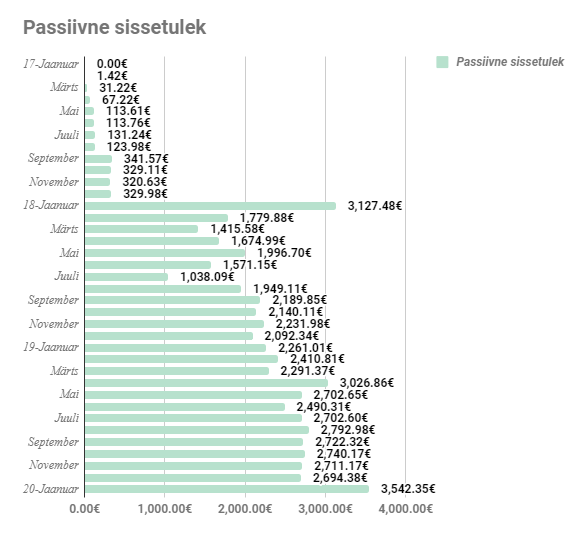

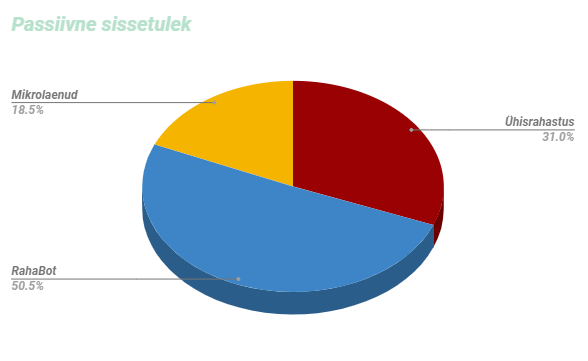

Septembri kuu passiivne sissetulek oli 1857 eurot.

Kui eelmine aasta passiivne sissetulek aina kasvas, siis see aasta on see olnud palju ebastaabilsem.

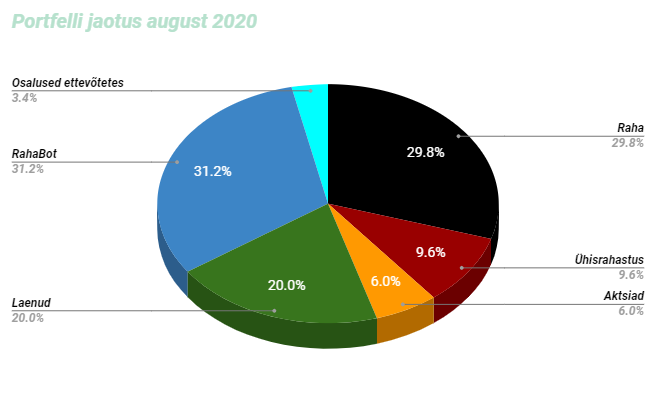

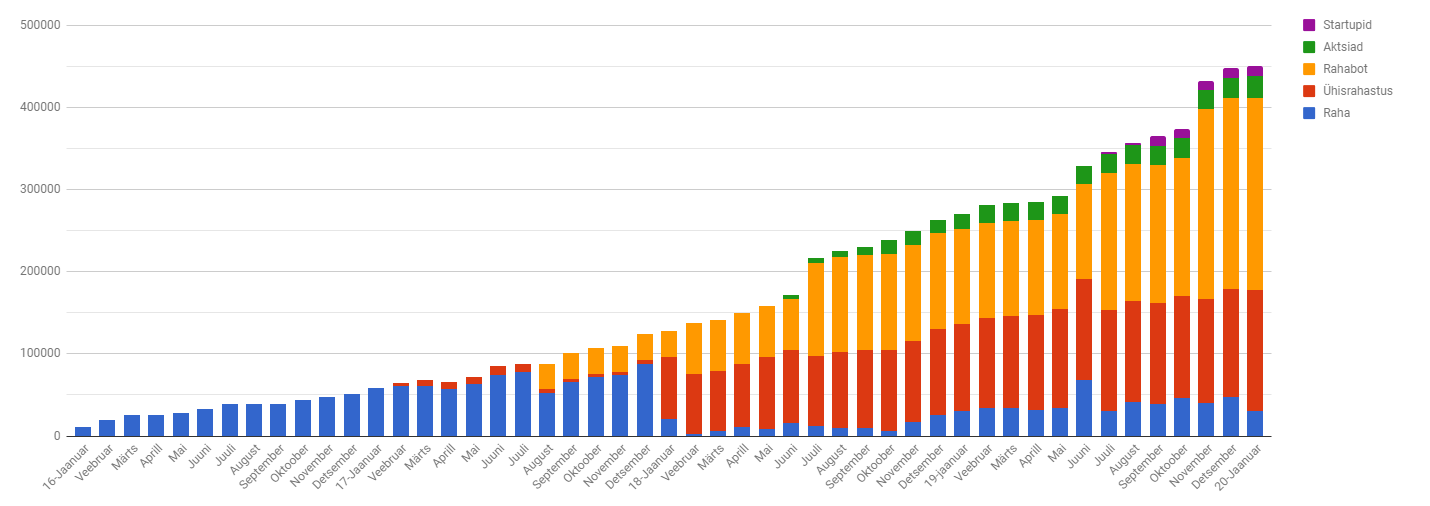

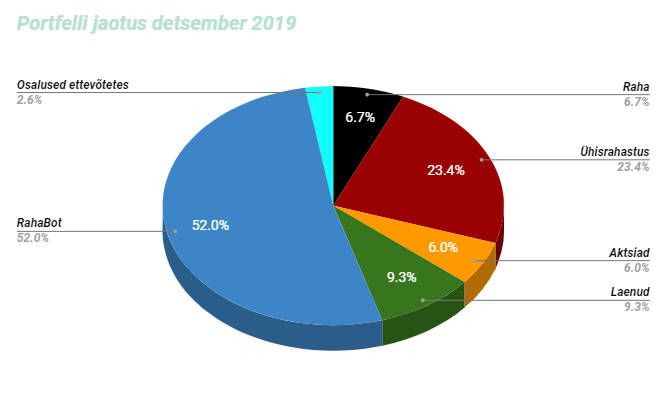

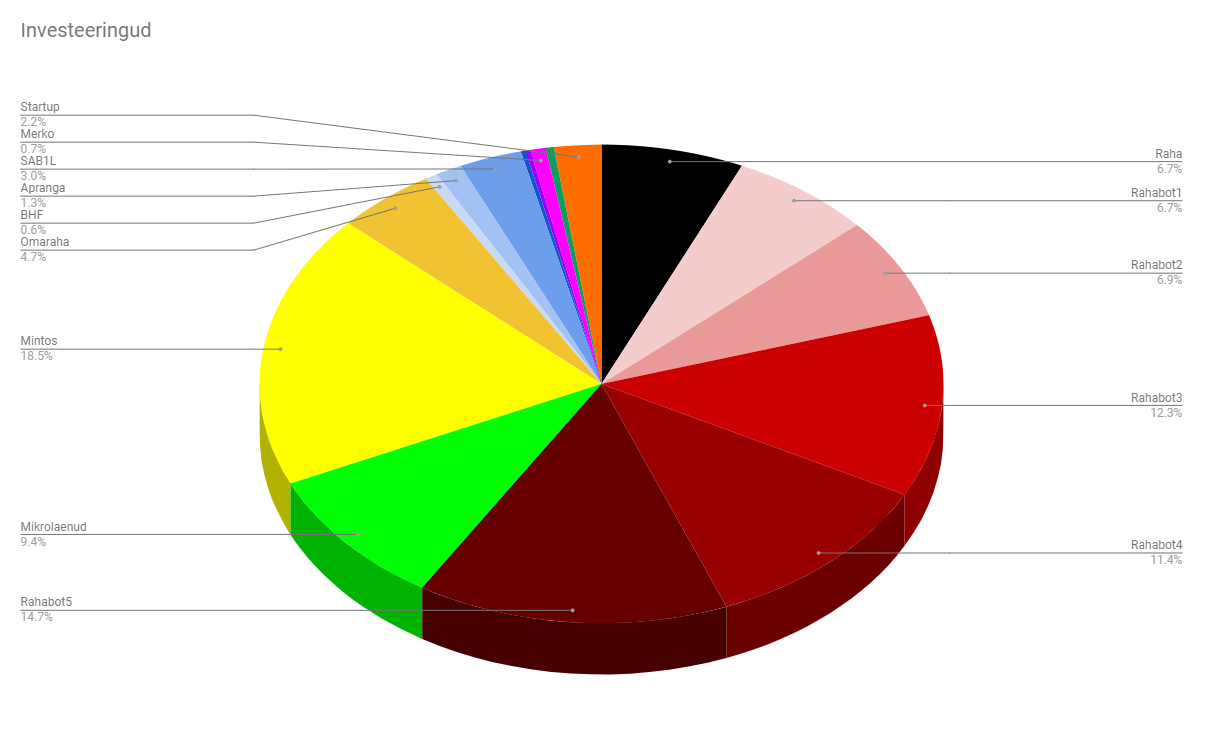

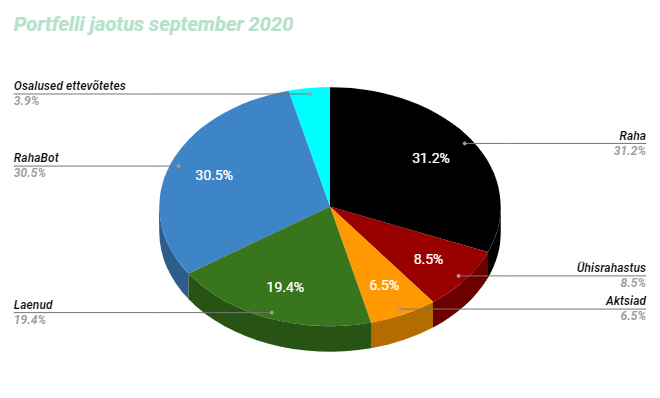

Portfell näeb hetkel välja selline:

Raha osakaal on võrreldes eelmise kuuga veidi suurenenud. Raske on hinnata kodu renoveerimise kulusid, siis seetõttu on raha osakaal portfellist endiselt väga suur.

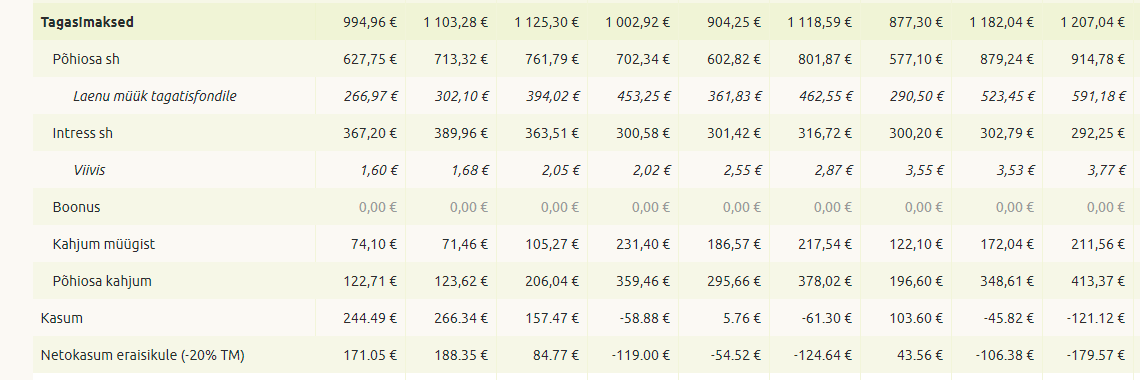

Ühisrahastuses olen vaikselt raha välja võtmas ning vähemalt hetkel midagi juurde panemas ei ole. Omarahalt järjekordne rekord miinus kuu.

Etteruttavalt võib vist õelda, et järgmine kuu saab see miinus korralikult ületatud.

Positiivse poole pealt peaks hiljemalt 2022 lõpuks Finko raha tagasi saama. Aga on ka teoreetiline võimalus, et see juhtub isegi varem.

Võrreldes eelmise kuuga on Mintoses hetkel veel ca 14k kinni. Kui selline tempo jätkuks, siis järgmise aasta keskpaigas peaks kõik rahad käes olema.

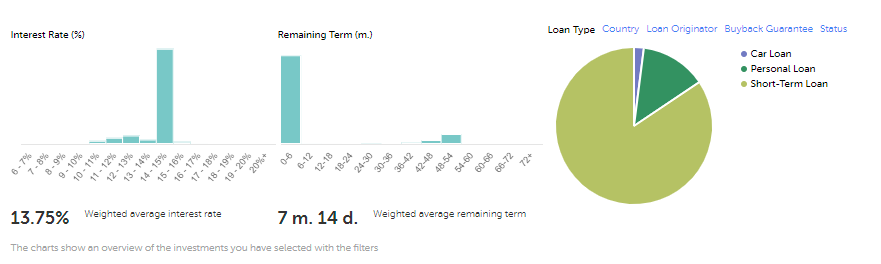

RahaBotid vaikselt toimetavad ja hoian pingsalt turul silma peal. Vaba raha hulk on muutunud üsna suureks ning tahaks selle aasta sees kindlasti ühe boti veel juurde saada.

Mikrolaen toimetab hästi ning sellel teemal midagi uuemat õelda ei ole.

FunderBeamis soetasin veidi Tankerit juurde ja viskasin mõned konksud veel välja. Katsetan seal natuke turu mängimisega.

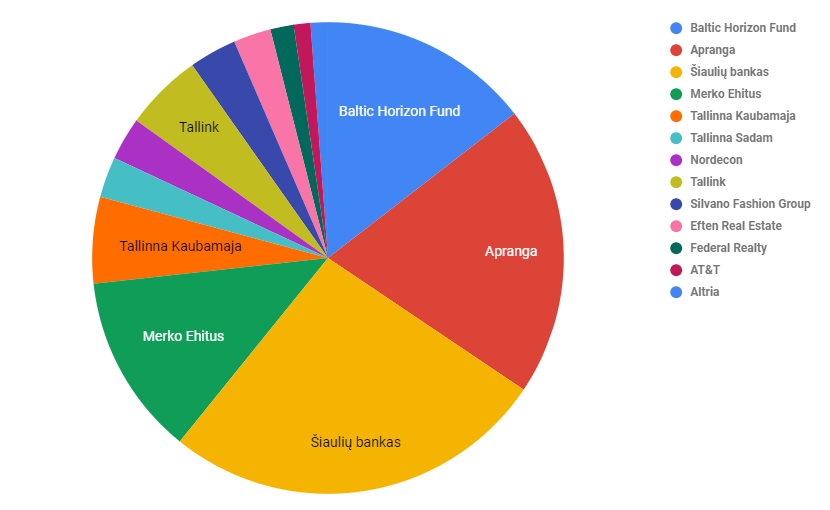

Aktsiate puhul olen asunud aktiivselt ja loodetavasti ka järjepidevalt portfelli suurendamist. Püüan iga kuu suunata vähemalt 1000 eurot Balti börsile ja 1000 eurot USA turule.

Usa turu puhul midagi head ette näidata ei ole.

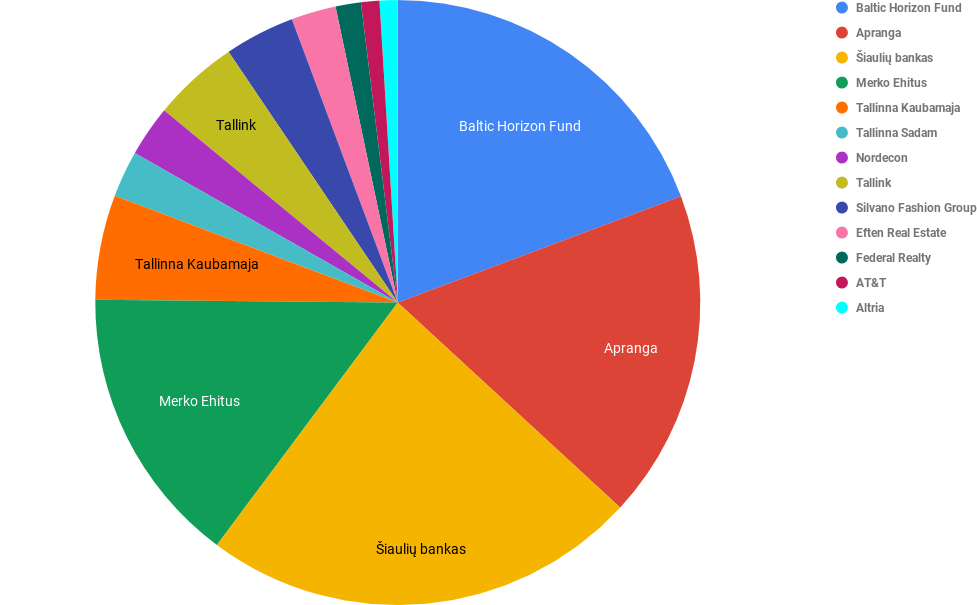

Selline siis mu IB tootlus. Väike meeldetuletus endale, et ei maksa proovida turgu ajastada. Kogu aktsia portfell on selline:

Oktoober saab juba olema palju põnevam kuu, kuna USA börsilt noppisin veel päris mitu põnevat aktsiat juurde. Mu plaan on sealne aktsiaportfell suuremaks teha ning siis hakata ära kasutama IB odavat võimendust.