Õeldakse, et unistama peab suurelt ning kui need sulle hirmu ei tee, siis pole unistus piisavalt suur. Et dokumenteerida oma teekonda, siis tuleb oma numbrid kõigile avalikult välja kirjutada. Nii saate kunagi kratist kinni haarata ja näidata näpuga, et miks see või teine eesmärk on tegemata jäänud!

Mingil saladuslikul põhjusel ei suutnud ma 2019 aastal oma eesmärke blogis üles kirjutada. Küll aga suutsin seda teha 2018 aastal. Siit saad lugeda, mida tol hetkel kirjutasin:

Lähme koheselt numbrite kallale. Ma alustasin aastat portfelliga, mille väärtus oli 262 000 eurot ning lõpetasin portfelli põhimõtteliselt 450 000 euro piiril. Aga et olla veelgi täpsem, siis peaksime vaatama netoportfelle. 2018 alguseks oli mul puhast raha 230 000 euro väärtuses. Peale aasta aega rügamist oli summaks ca 330 000 eurot. Ehk siis puhas kasv aasta baasil ca 100 000 eurot. See on siis nii investeerimistulu kui ka reaalse töö kasum. Palgatööga on sellist summat keeruline saavutada, nii et ma soovitan kõigil pöörata oma pilgud ettevõtluse poole. KaHerr Roosaare ise ütleb, et isegi investeerimine ei ole nii tähtis kui ettevõtlus! Ma tean päris mitut inimest, kelle ettevõtluseks on ühemehe/naise ettevõtte. Olgu selleks siis juuksur, modell, DJ, videograaf, tantsuõpetaja, kirjanik. Sa ei pea olema ärihai, et saavutada oma ettevõttega häid tulemusi.

Üks hea tuttav ütles, et kui sa oskad võimendust kasutada, siis on sul võimalik oma portfelli eksponentsiaalselt kasvatada. Minu eelmise aasta keskmiseks võimenduseks jäi ca 20% portfellist. Tema opereerib ca 80% võimendusega, mis läheb

veidi üle minu mugavustsooni. Olen endale ise sihtmärgiks pannud, et võimendust võiks portfellis umbes 40% ringis olla.

2019 tõi mulle 31 547 eurot passiivselt. Võrreldes eelmise aastaga, mil teenisin ca 23 000 eurot, on passiivne sissetulek suurenenud. See on investeerimise võlu. Mida kauem olla turul, seda rohkem mõjutab sind liitintress ja su varad kasvavad.

Keskmiselt tuli eelmine aasta ca 2600 eurot kuus higivabalt koju. Ja sellega võib ka õelda, et olen nüüdseks teist aastat finantsvaba. Väga palju mu elus küll muutunud ei ole ning tööd teen täpselt sama palju.

Raha on muutunud järjest odavamaks ning oleks õige hetk ära kasutada panga poolt pakutavaid võimalusi. Üheks võimaluseks on oma endine kodu välja vahetada ja kasutada selleks panga abi. Viisin läbi väikse turu-uuringu, et mis võimalused hetkel laenu saamiseks üldse on. Antud tulemused on september 2019 seisuga.

Lähteandmed:

*2 laenuvõtjat, kelle netosissetulek kuus kahe peale kokku ca 2000€ ning ühtegi muud kohustust üleval ei ole.

Asja võimalikult lihtsana hoida, siis alljärgnevalt on välja toodud panga poolt pakutavad intressid. Keskmiselt kulus pangal pakkumise saatmiseks ca 4 päeva.

Pangaintressid:

Swedbank: 1.85% + 6 kuu Euribor SEB: 1.98% + 6 kuu Euribor Luminor: 2.1% + 6 kuu Euribor LHV: 2.2% + 6 kuu Euribor Coop: 2.8% + 6 kuu Euribor

Võime järeldada, et hetkel on endiselt kõige soodsamalt võimalik saada laenu Swedbankist, millele järgneb üsna kiirelt SEB. Minu jaoks oli üllatav, et Luminor pakkus veidi soodsamal tingimusel laenu kui LHV. Loodetavasti tulevikus suudab ka LHV oma intresse allapoole tuua, sest suhtlus pangaga oli kõige meeldivam just seal ning mulle isiklikult meeldib ka nende panga konseptsioon 🙂

Aga tulles nüüd tagasi mu enda portfelli juurde, siis see kasvas septembris 3% ning on ületanud 360 000 euro piiri. Kuu ise oli investeeringute mõistes üsna tühi, kui välja arvata osaluse soetamine ühes edukas välisettevõttes.

Viimases postituses kasutasin Herr Roosaare taktikat, et kellel vaba raha üle, see võib selle mulle suunata. Mul õnnestuski ühelt lugejalt väiksem rahasüst juurde saada ning tänu sellele ka portfelliga 300 000 euro piir purustatud.

Maksan garanteeritult intressi ja toimetan selle rahaga ise mõistlikumalt edasi. Kõige lihtsam ja valutum viis saada investoriks ja hakata teenima passiivset sissetulekut.

Nüüd aga ei tohi seda raha kauaks seisma jääda, sest muidu võtan igakuiselt miinust sisse. Otsin aktiivselt variante, kuhu seda suunata. Kõige lihtsam variant oleks see panna Mintosesse Mogo või Credistari laenudesse, kus makstakse intressi juba 16%.

Aga ma püüan leida turult mõne RahaBoti, et hoopis nende osakaalu veidi suurendada. Vaatamata aegajalt esinevatele väikestele tagasilöökidele on nad mulle siiski kõige südamelähedasemad ja püüan nende abil oma impeeriumit suurendada.

Ideaalis võiks aasta lõpuks 5 RahaBotti kokku saada. Hetkel on portfell ca 320 000 eurot.

Juuni kuu passiivseks sissetulekuks kujunes ca 2500 eurot. Arvestades vaba raha hulka, siis hetkel oli portfelli kogutootlus ca 9%. Siin on kõvasti arenguruumi ning pean leidma viise, kuidas vaba raha panna tööle võimalikult efektiivselt.

Suhtlesin hiljuti ühe investoriga, kes tõdes, et kõige raskem on see esimene raha kokku saada. See higi ja verega teenitud eurod. Kui sul juba on väike seljatagune kogutud, siis kõige kergem ja mõnusam viis on teha rahast raha. See on justkui hästi hoitud rikaste saladus, et raha teeb raha.

Mulle tundub, et mida rikkam sa oled, seda vähem füüsilist tööd sa tegema pead. Kui vaesuse piiril elav inimene teenib ca 90% raha füüsilise tööga ja 10% vaimsega, siis rikaste puhul oleks see skaala suisa vastupidi! Soovitan kõigil investeerimisega kohe täna alustada.

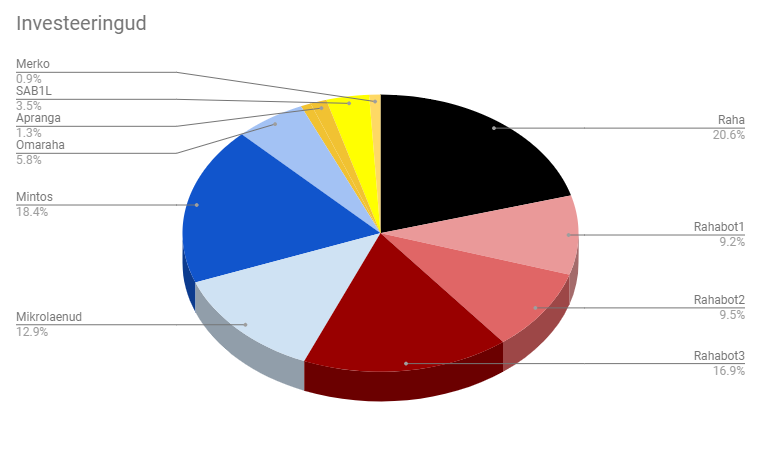

Passiivne sissetulek jagunes nelja instrumendi vahel. Midagi uut ega põnevat siin raporteerida ei ole.

Kogu portfell on hetkel selline:

Võrreldes eelmise kuuga on raha osakaal märgatavalt kasvanud. Sain 3% intressiga laenu sisse ning nüüd on aeg see kuskile ära paigutada. Loodetavasti suudan selle kuu jooksul midagi välja mõelda ja raha ära paigutada.

Ühisrahastuses on uued tuuled. Mintos on tõstnud oma intressimäärasid ning koos Credistariga on seal võimalik välja anda suisa 16% laene. On näha, et laenuandjatel on rahadega kitsas käes ning seetõttu lükatakse intressi üles. Ma ei imestaks, kui Mogo tuleks uuesti turule cashback kampaaniaga, mis neil mõni aeg tagasi oli. Uut raha on peale vaja ning oleks päris tore, kui saaksime jälle seda võimalust kasutada. Omarahas tõstsin peale vahendustasu suurendamist oma brutointresse, kuid raha jookseb endiselt välja.

Hetkel pakub Mintos ca 12,5% tootlust ja OmaRaha 17% tootlust. Ühisrahastus pakub täitsa head 14,75% tootlust.

Tule investeeri koos minuga Mintoses ja me mõlemad võidame 1% boonust investeerides. Vajuta sellele lingile, et avada endale Mintoses konto:

Kuidas see töötab? Mart avab üleval oleva lingiga konto ning hakkab Mintoses investeerima. 30 päeva pärast on Mart investeerinud kokku 3500€ ning me mõlemad saame oma kontole 35€ puhast raha. Sama diil juhtub ka 60ndal ja 90ndal päeval. Mida rohkem investeerid, seda rohkem boonust saad!

Win win!

Mikrolaen töötab hästi ja raha teeb raha. Tootluseks endiselt mõnusad 20%.

RahaBotid vaikselt undavad ja toodavad kasumit. Keskmine tootlus ca 12,6%.

FunderBeamis olen nüüd ka üks LaMuu investoritest ning krabasin sealt endale suisa 20 karpi jäätist. Kui Selveri hinnaga arvestada, siis sai kohe 6% tootlust.

Aktsiate puhul andis BHF väikse intressimakse ning midagi juurde soetanud ega maha müünud ei ole.

BHF maksis näpuotsaga intressi ja xirr on 16% (see aasta 23%)

Apranga xirr endiselt -98% miinuses (see aasta 28% küll plussis)

SAB1L on sisuliselt nullis (see aasta 47% plussis)

Panin kirja mõned väga lihtsad nipid, kuidas sina saaksid oma kulusid kokku hoida ja liikuda kiiremini finantsvabaduse teele! Need on kõik häkid, mida ka ise igapäevaselt kasutan ja on minu teekonnale kaasa aidanud. Kindlasti mõne punkti osas tuleb aegajalt eksimusi, aga üldjoones püüan neid siiski järgida. Ära põleta oma raha, vaid pane see enda jaoks tööle!

Ära suitseta – Peale selle, et suitsetamine su tervist kahjustab, lõhub see ka su rahakotti. Keskmine pakk maksab ca 5€ ning kui suitsetad paki päevas, siis kulub sul kuus 150€ ja aastas suisa 1800eurot tühjale tervise põletamisele. Rääkimata lisakulud hammastele, hingeõhu parandamisele ja riiete värskendamisel.

Ära tarbi alkoholi – Lisaks pohmakale ja lisakilodele ei too alkohol sulle krõbisevat rahakotti. Näen Tallinna linnapildis liiga paljudel meestel õllepurke või kangema alkoholi pudeleid käes, mida siis õllekõhu suurenedes lürbitakse. Selline “hobi” viib märkamatult su tervise ja tükikesi rahakotist.

Väljas söömise asemel, söö kodus – Kui jätad väljas söömise ära, siis võid endale toidupoest praktiliselt kõike lubada. Keskmine arve väljas süües on vähemalt 10-30 eurot. Korruta see kahega, kui lähed veel kaaslasega või perega sööma. Kallima söögikoha puhul saad sama raha eest juba terve nädala toidukorra soetada.

Lülita televiisor välja – panusta oma vaba aeg oma produktiivsuse tõstmisele. Selle asemel, et olla diivanikartul, mine liigu õues, suhtle uute inimestega või alusta uue projektiga. Eneseareng on üks parimaid viise, kuidas ennast elus edasi viia. Ära lase oma aju loputada Sõprade maratoni või Reporteriga.

Müü seisvad asjad maha – Iga vidin, mis sul kodus seisab ja ootab kasutusaega, on tegelikult raha, mida saaksid investeerida. Riided, kõlarid, arvuti, jalgratas, seinakapp või ükskõik, mis asi, mida sa viimased pool aastat kasutanud ei ole, pane müüki. Tehnika puhul kehtib reegel, et mida kiiremini selle maha müüd, seda väiksema miinuse vastu võtma pead.

Palgatööl olles tee oma CV korda ja käi proovi intervjuudel. See annab sulle julguse ja teadmise, et oma töökohas palka juurde küsida ning tead, mis tööturul toimub. Sissetuleku suurendamine on üks kiiremaid ja tõhusamaid viise, kuidas orava rattast välja pääseda.

Tühista liikmemaksu võtvad kohutused, mida sa ei kasuta. Paljud jõusaalid pakuvad hetkel võimalust võtta tasuta suvepuhkust. Säästa kolme kuu trenni raha ja käi hoopis õues jalutamas, jooksmas või rattaga sõitmas.

Osta kasutatud asju – Nii on sul võimalik kokku hoida suuri summasid, olgu selleks siis tehnika, auto, riided vms. Kasuta ostmiseks Osta.ee oksjoni keskkonda pakkudes kõige viimasel hetkel või tee Okidokis hinnapakkumisi, mis on 10-30% küsitavast hinnast madalamad.

Tekita lisasissetulek – Kasuta selleks nt Airbnb, et tühi tuba välja rentida või Autolevi, et su seisev auto teeniks sulle raha. Või hakka hoopis blogi kirjutama ja võid sellega päris toreda kopika teenida!

Kui võimalik asenda oma auto ühistranspordiga – Selle asemel, et maksta igakuiselt liisingu, kindlustuse, kütte eest – kasuta hoopis Uberi ja jalgratta / kondimootori kombot. Saad tervist ja hoiad raha kokku.

Ma olen jõudnud sinna, kus ma täna olen, just tänu neid häkke järgides ja korralikult tööd tehes. Kui ma mõtlen korralikult, siis ma mõtlen nädalaid või kuid, kus päevas teedki 10-14 tunniseid tööpäevi. See on olnud pidev ja järjekindel töötamine suuremate eesmärkide nimel. Iga tegevus või ost, mida sa plaanid teha peab viima sind lähemale sinu eesmärkidele. Küsi alati endalt, kas see tegevus või ost, viib mind lähemale sinna, kus ma tahaksin olla. Kui jah, siis tee seda, kui ei, siis muuda seda.

Aga tuleme tagasi minu portfelli juurde. See on hetkel jõudnud 290 000 euro piirini. Vaikselt kasvame ja on lootust, et peatselt purustame 300k piiri. Lugedes teiste blogisid või intervjuusid, kes on juba ületanud 500 000 euro piiri, siis minu portfell on veel nooruke nende kõrval.

Sellest tuleb üks lühike postitus, kuna kirjutan seda hetkel lennujaamas ning kogen finantsvaba elu positiivseid külgi, kus püüan endale tavalisest rohkem lubada. Olen terve elu üsna kokkuhoidlikult elanud ja pigem ajanud numbreid taga, kui et elu nautinud. Seetõttu võtsin aja maha ning otsustasin maailma näha ja numbreid mitte lugeda. Selle elu nö. varjupool on see, et portfellis väga suurt kasvu enam näha ei ole.

Portfell jäi enam vähem 280 000 euro peale seisma ning ennustan sellist kerget horisontaallendu järgmisteks kordadeks. Hoian endiselt silma peal turul, et leida mõni RahaBot, kuid senini on mu käed tühjaks jäänud.

Ma ei ole soovinud ega ka leidnud häid võimalusi, et teiste varaklasside osakaale tõsta. Lisaks reisikulutustel sai ka ühte oma hobisse rohkem finantsi suunatud. Imestan, et üleüldine väärtus suutis jääda enam vähem samale tasemele eelmise kuuga. more “Finantsvaba elu – 19.03 h2ck.final.märts”…