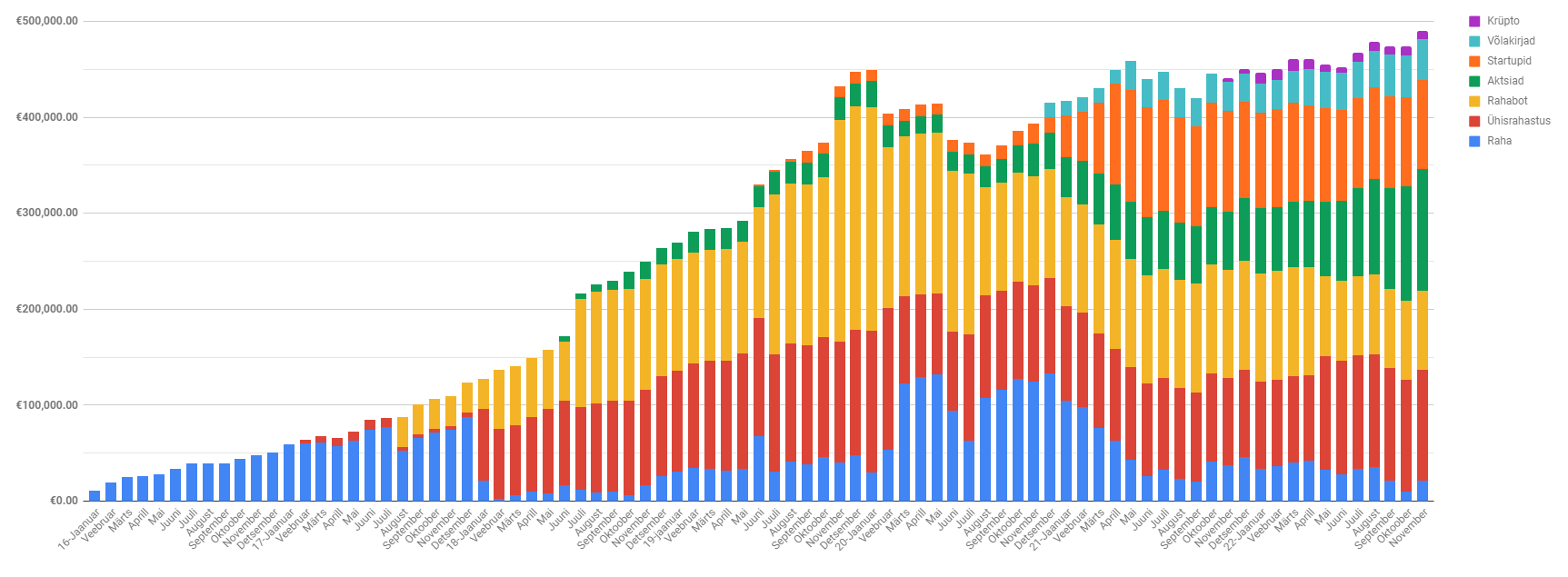

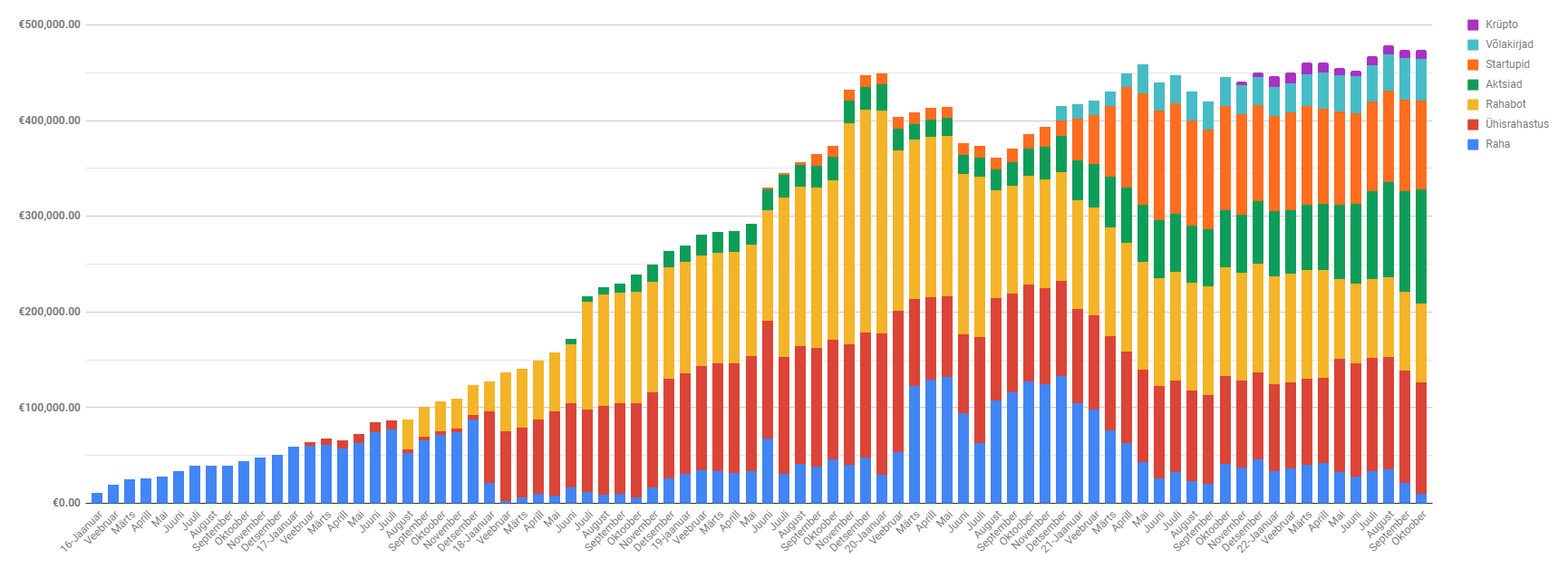

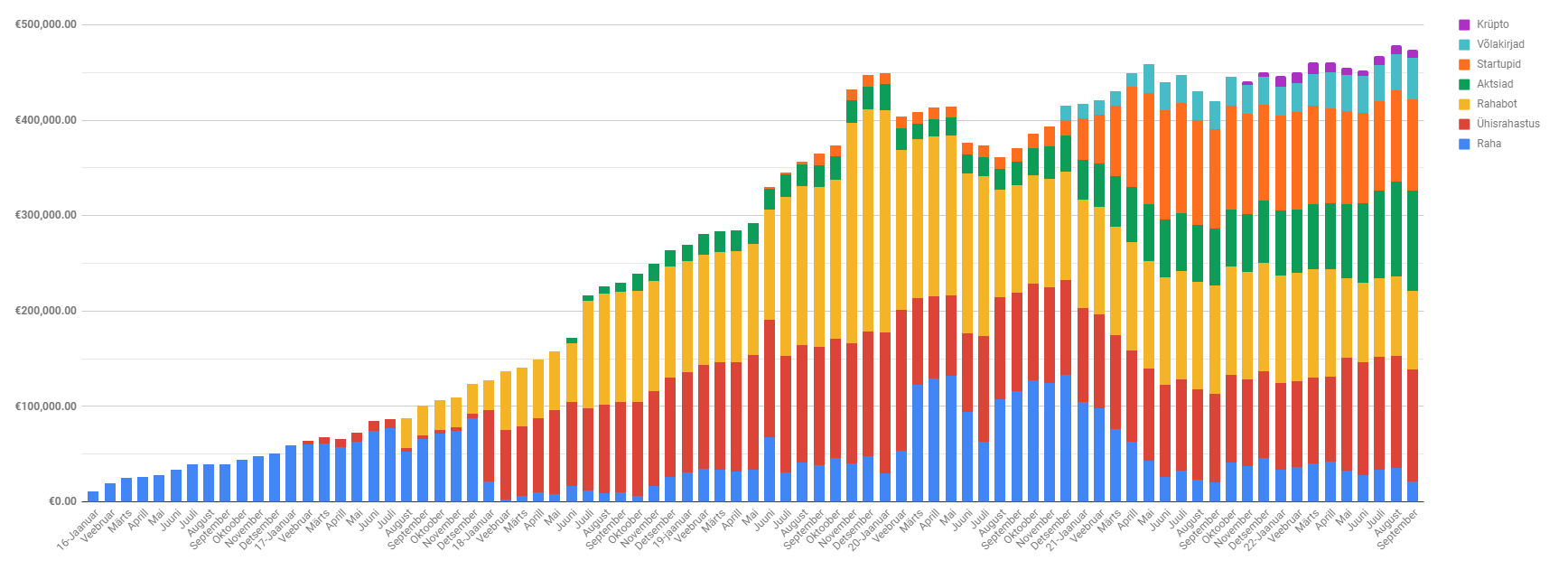

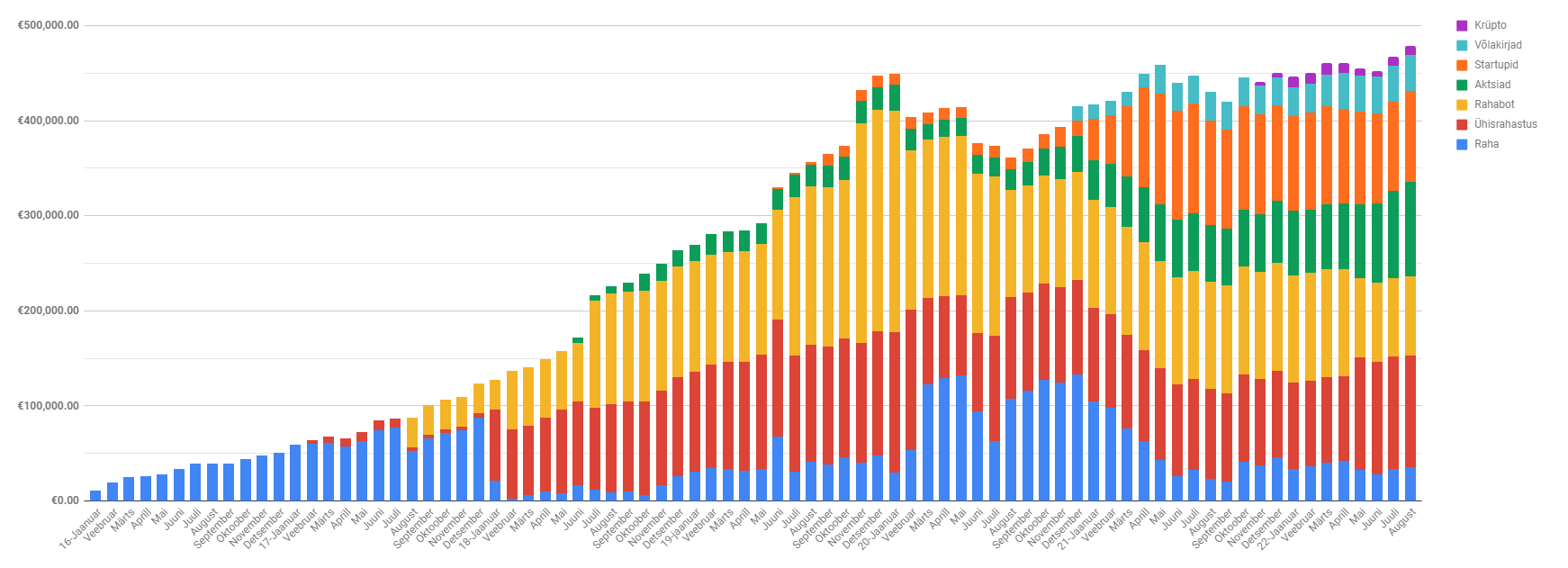

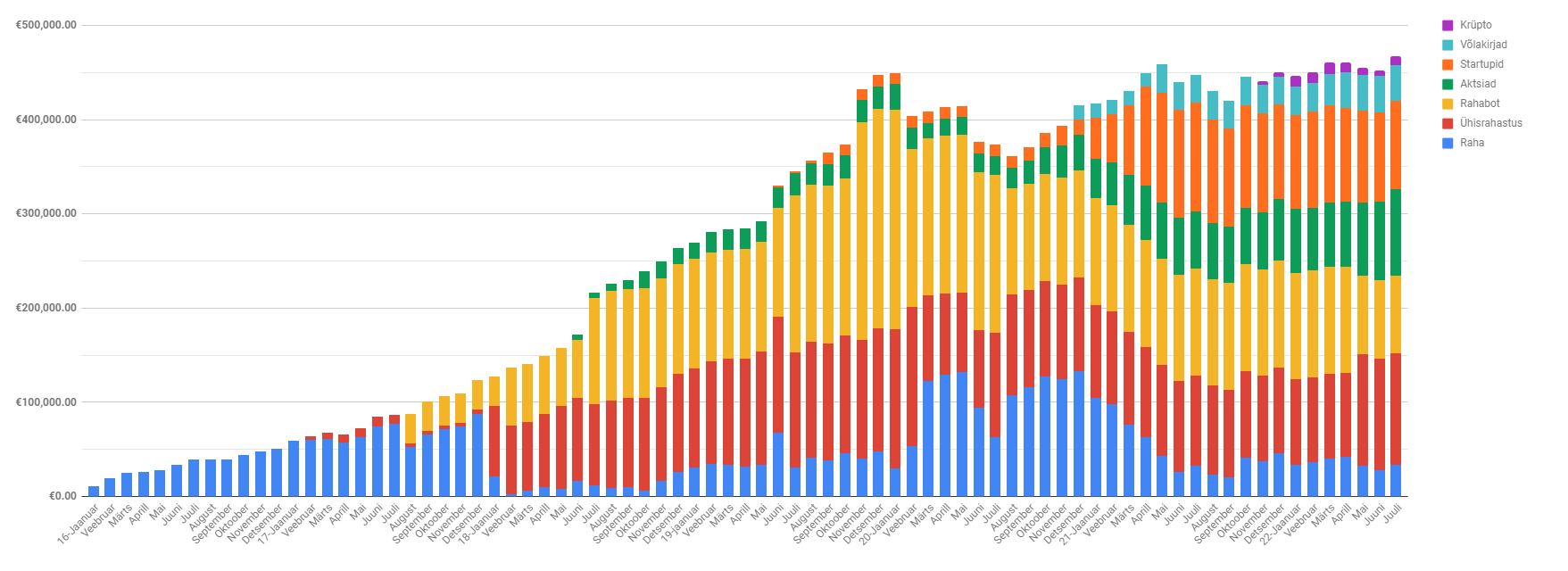

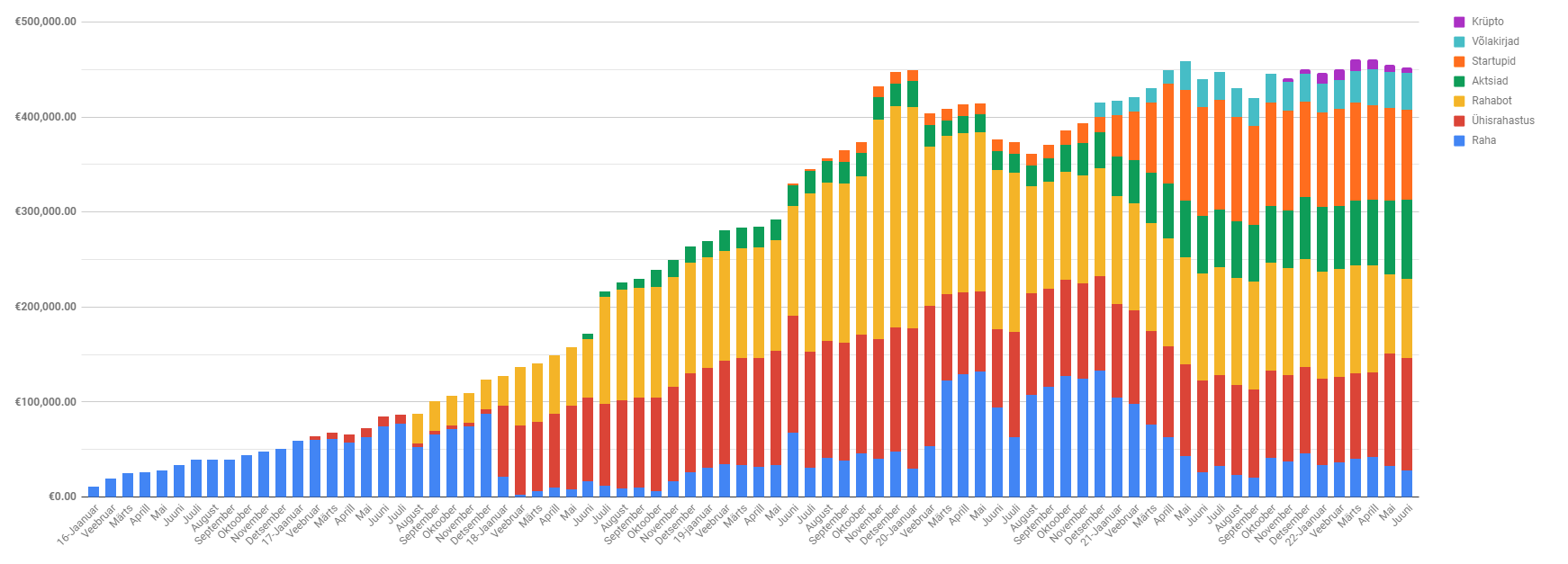

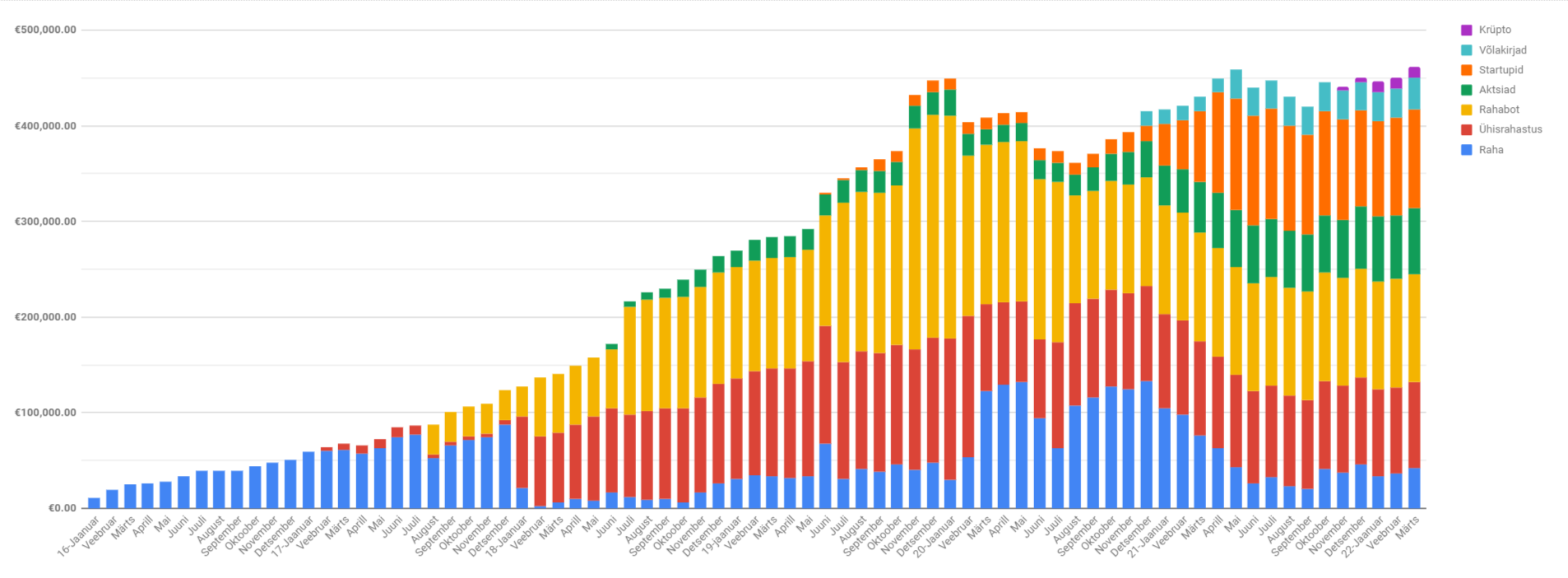

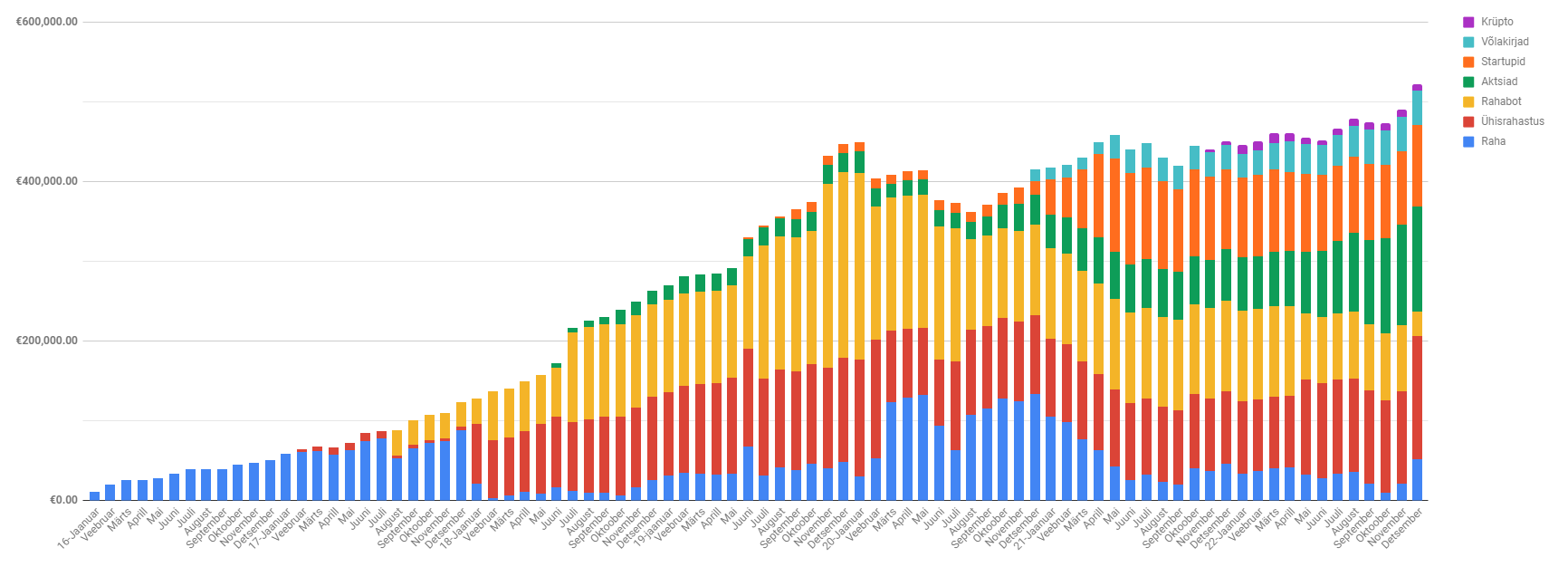

Aasta viimane kuu on läbi ning vaatame üle, kuhu siis jõudnud oleme. Portfell purustas lõpuks poolemiljoni piiri ning on nüüd 522 000 eurot, millest 493 000 eurot on netoportfell. Selle hüppe põhjustas eelviimase RahaBoti müük. Antud masin toimetas minu jaoks juba 2019 aasta suvest, kuid viimase aja probleemide tõttu otsustasin, et on aeg edasi liikuda. Tunnen, et see otsus oli ainuõige. Palju kergem on olla, kui pole enam masinate omamise pinget. Veel on viimane alles jäänud, mis toodab ca 200-300€ igakuiselt. Kui ka sellega peaksid probleemid tekkima, siis panen ka tolle müüki. Aga hetkel kõik toimib ja jätkan raha trükkimist. Vähemalt lõpuks olen portfelliga uue rekordi teinud ning hetkel tundub, et kasv peaks jõudsalt jätkuma.

Detsembrit jäi minu jaoks iseloomustama:

- Väga kiire ja töine pool kuud

- Teise poole kuu puhkus Eestist väljas

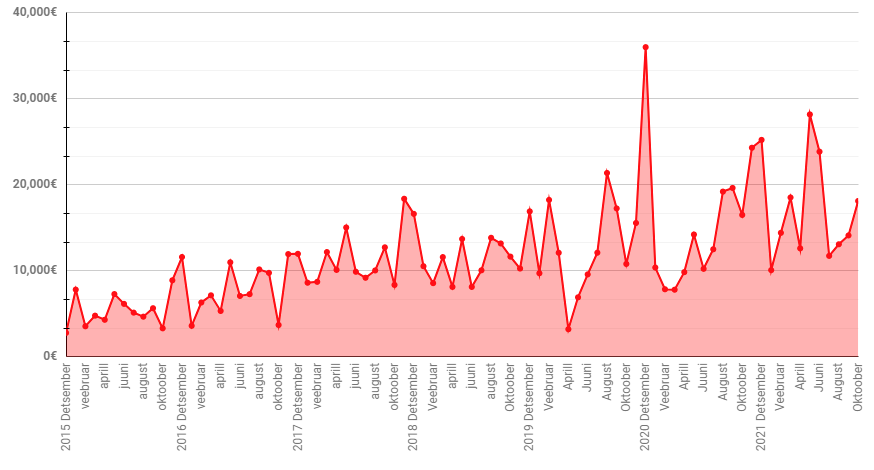

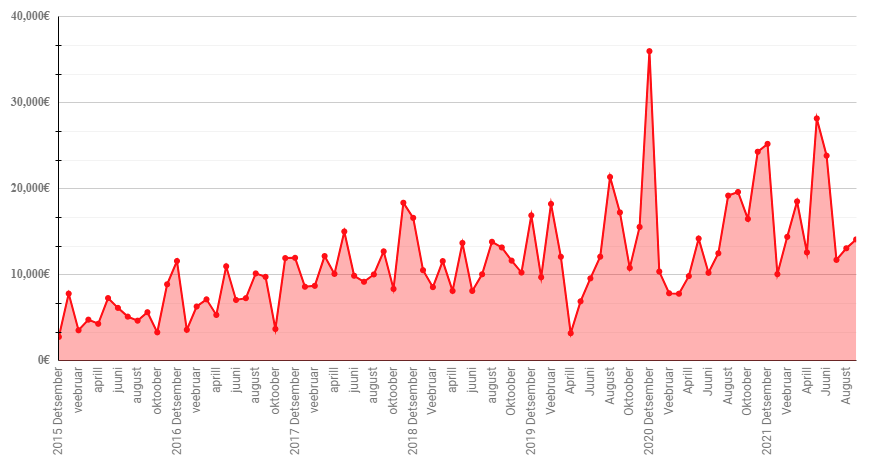

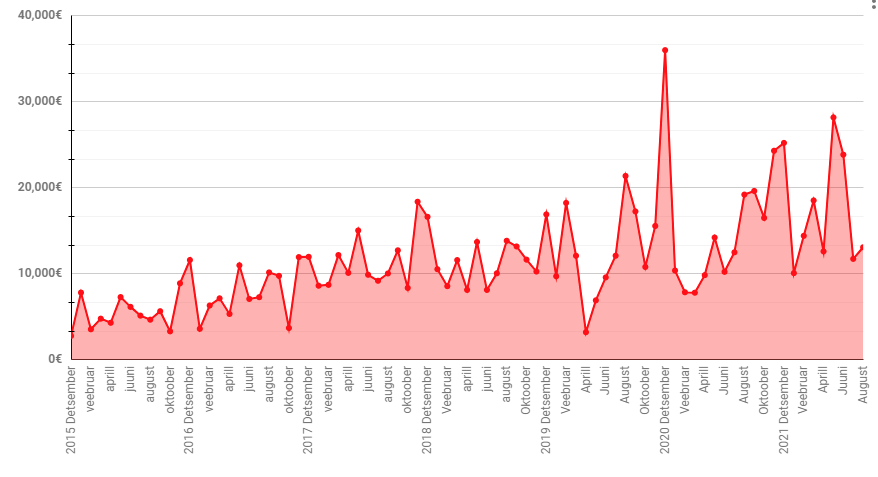

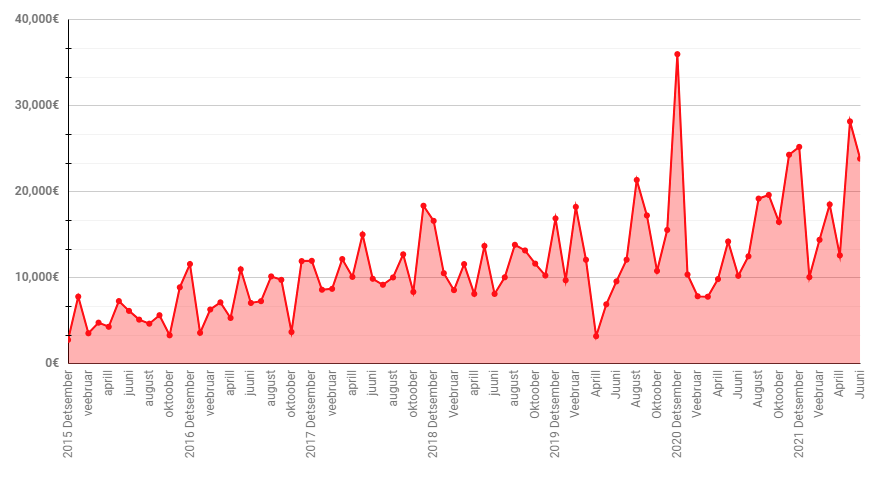

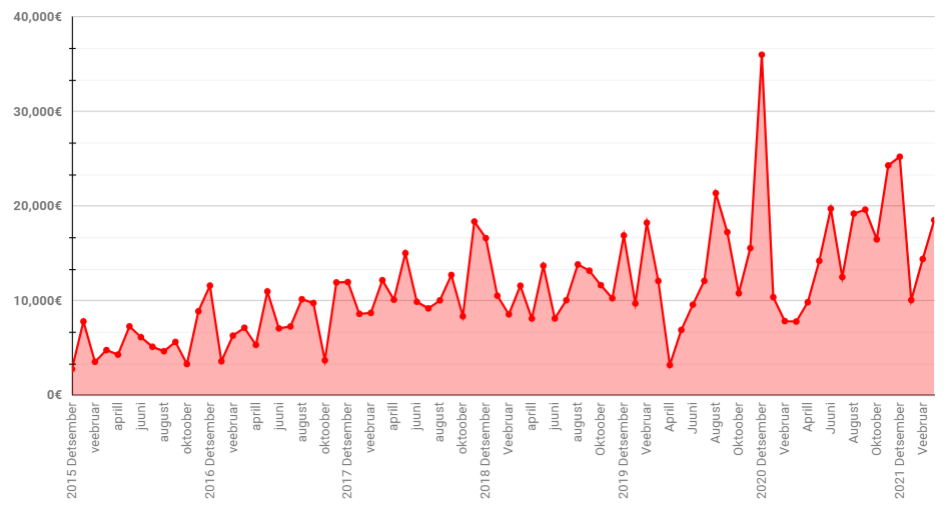

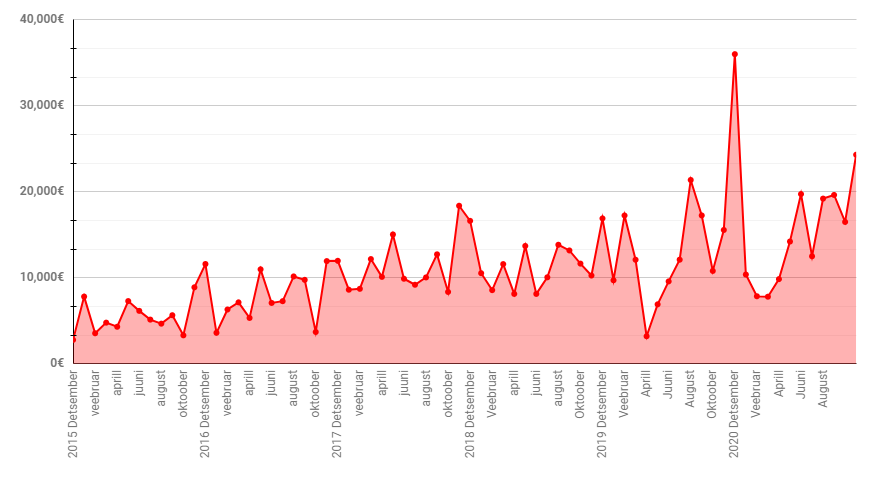

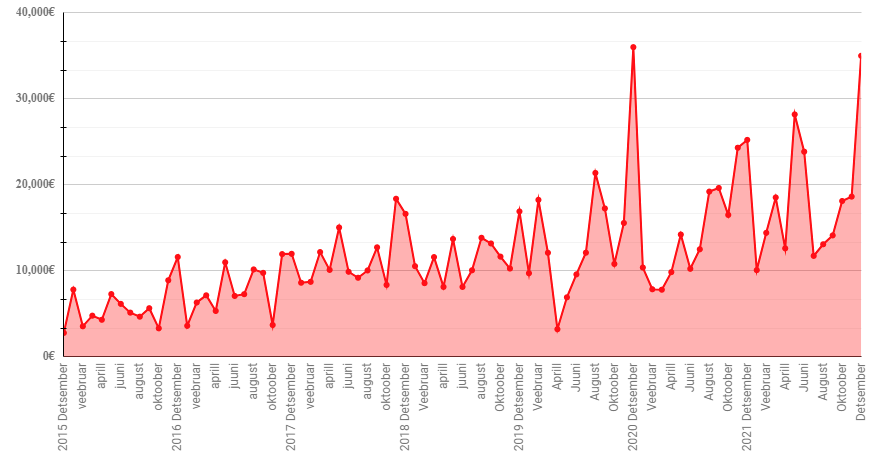

See kuu tõi sisse 35 009€, mille taga oli 30 projekti. Arvestades, et tööd sai tehtud ainult pool kuud, siis oli tulemus väga hea. Nagu graafikult näha, siis selle aasta detsembri kuu oli 7 aasta tulemuselt teine parim kuu. Ainult 2020 aasta detsembri kuu

oli ca tuhande eruo võrra kõrgem. Aga arvestades majanduse jahtumise märke, siis võib karta, et selliste sissetulekute ületamist uuel aastal juhtuda ei pruugi.

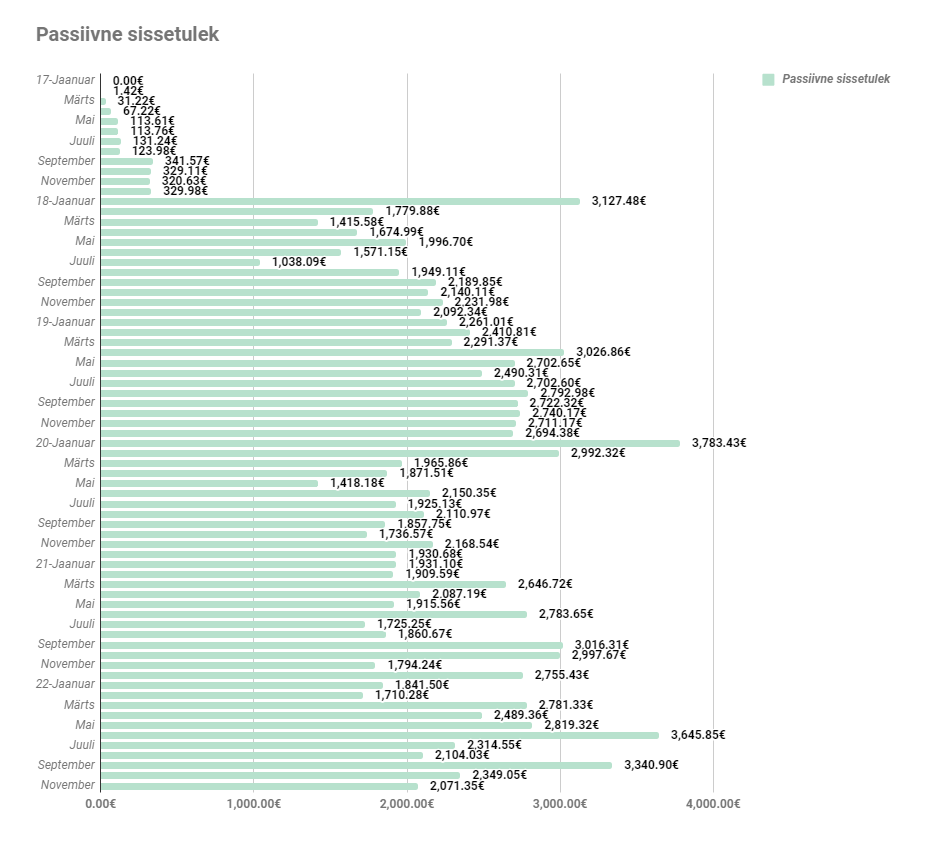

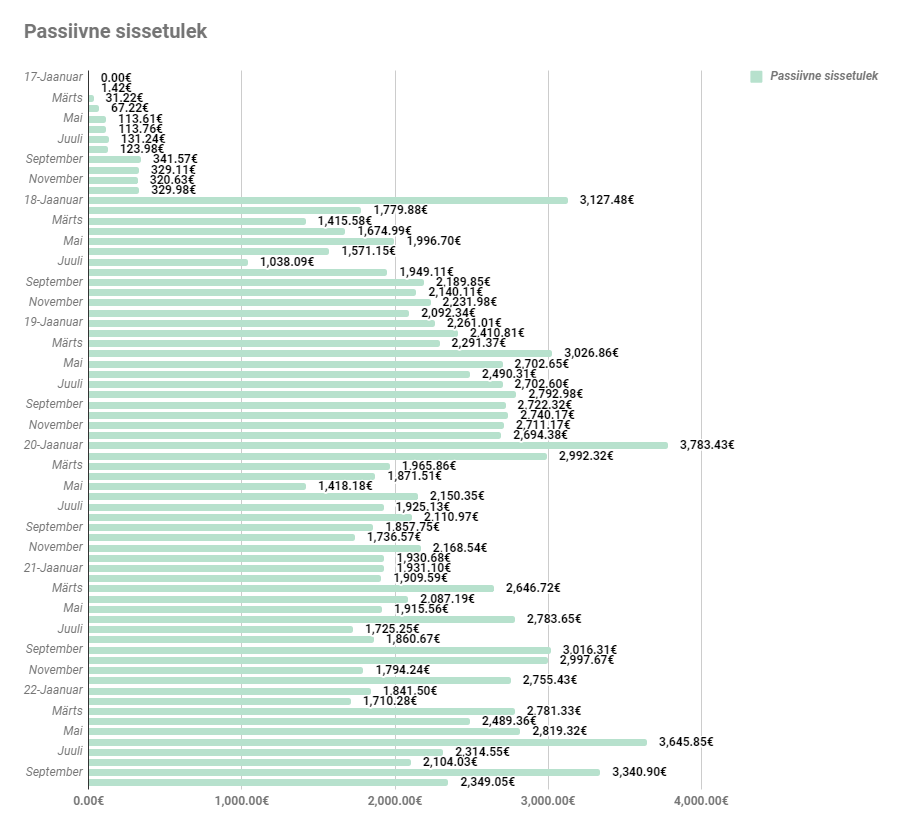

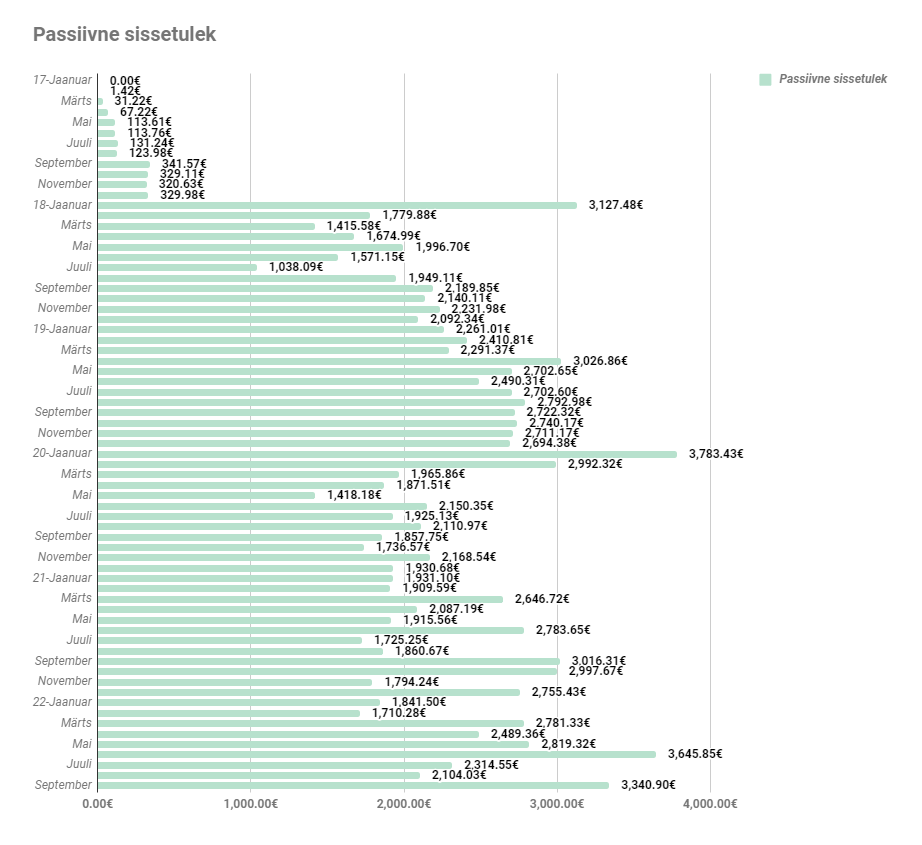

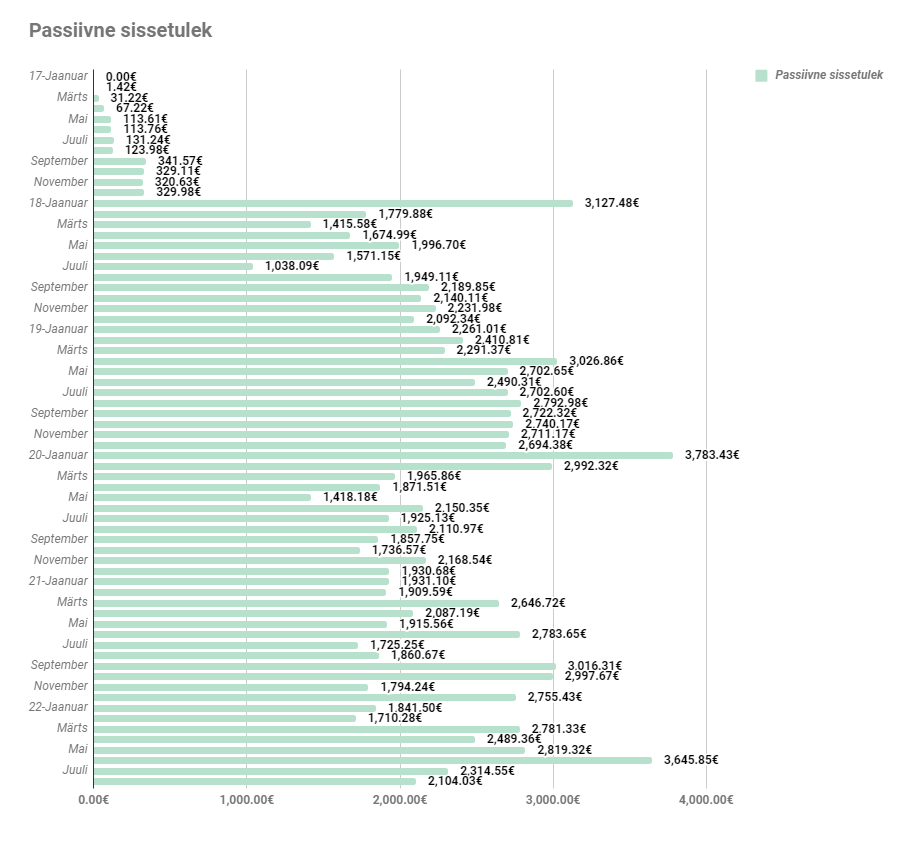

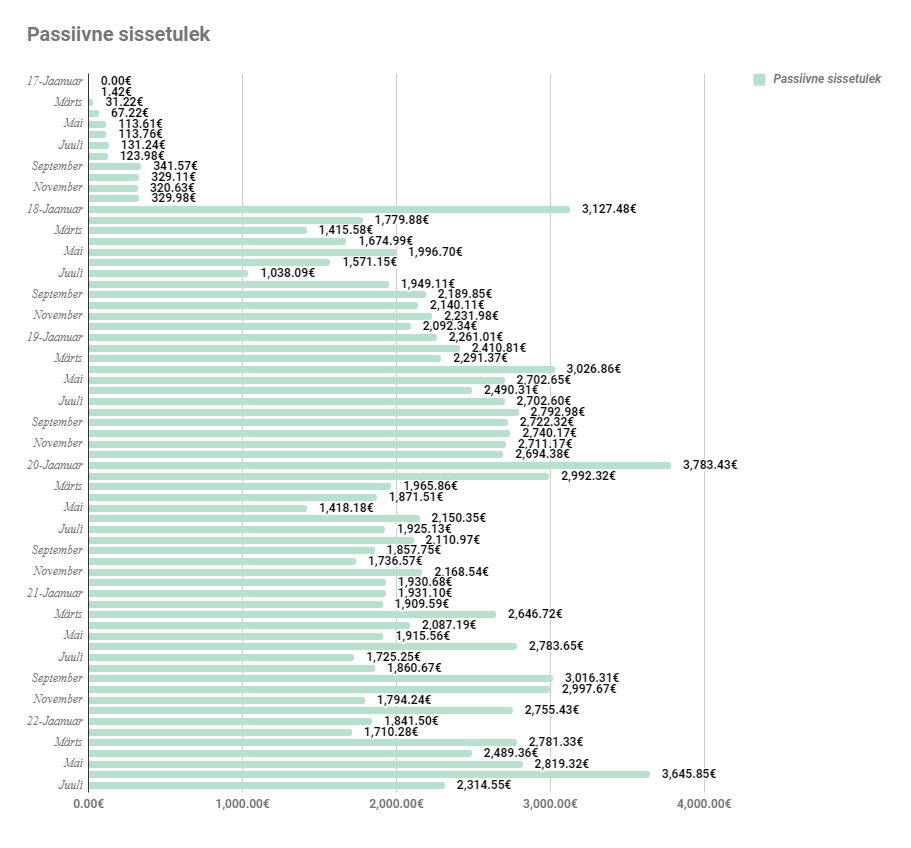

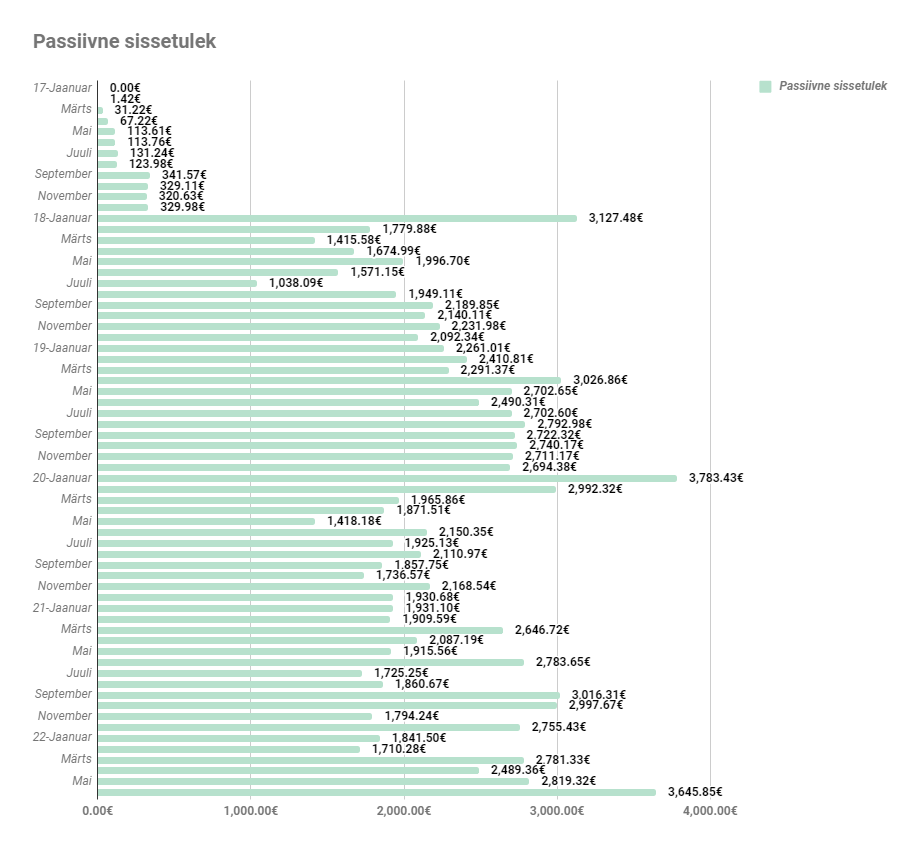

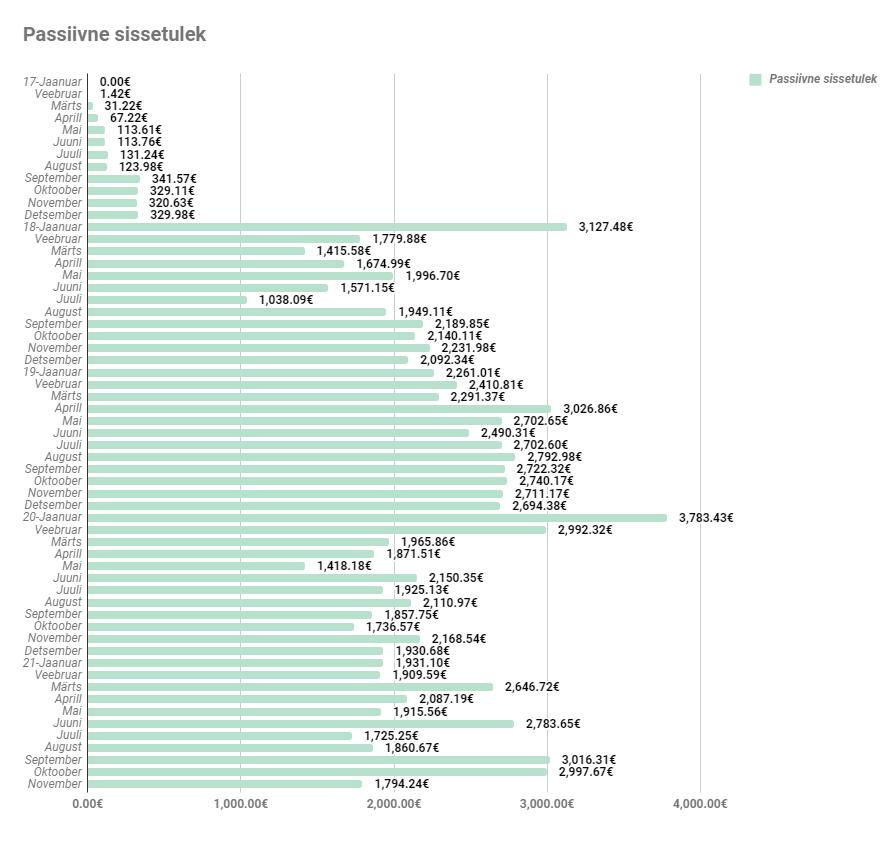

Passiivselt laekus ka selle aasta rekord, milleks oli 3786 eurot.

See on ka kogu investeerimisteekonna passiivse sissetuleku rekord, mis tuli üsna ootamatult. Hetkel olen 5 aasta peale teeninud 141 000 eurot passiivselt, mis teeb keskmiseks higivabaks tuluks ca 1961 eurot kuus.

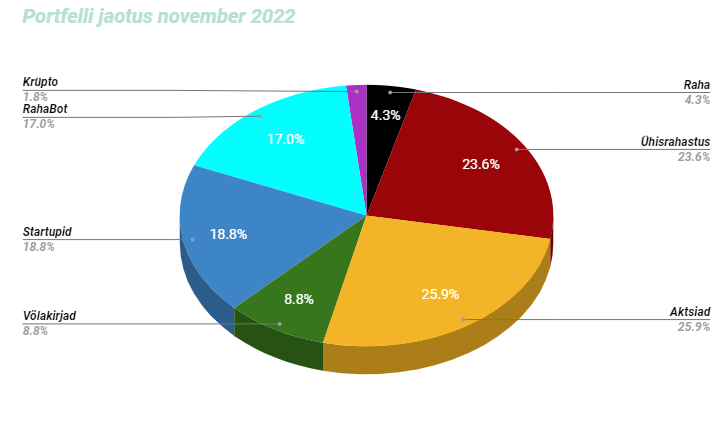

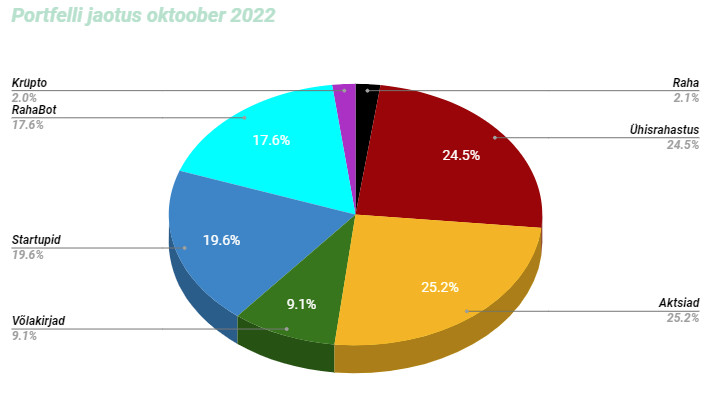

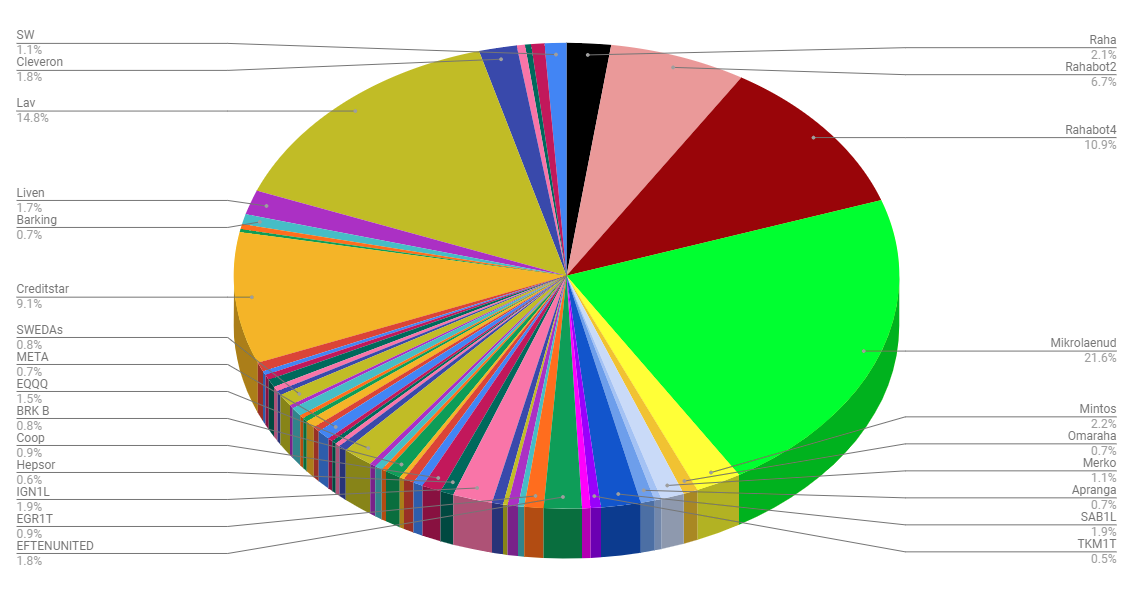

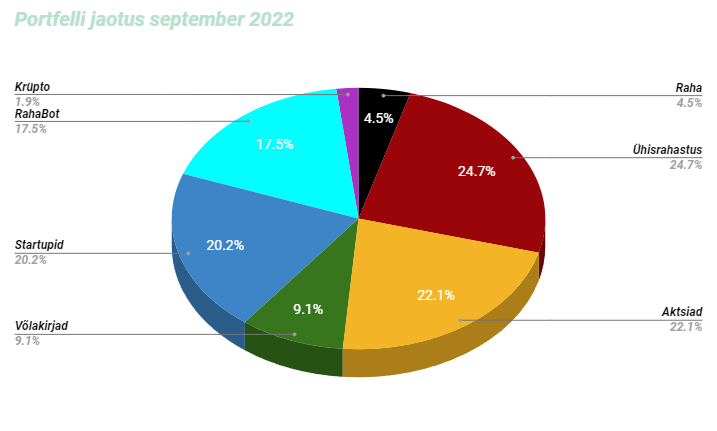

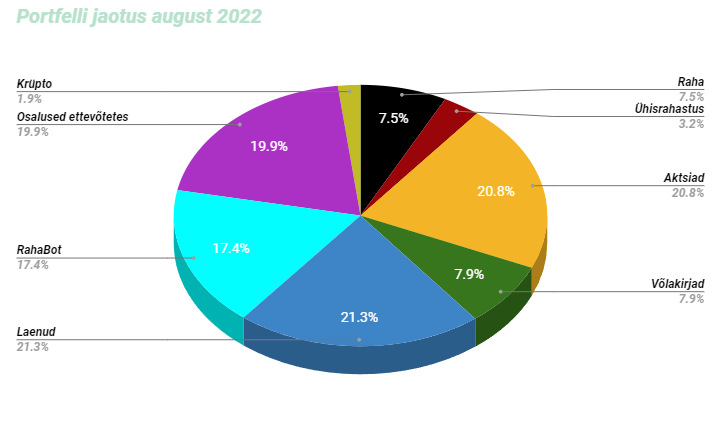

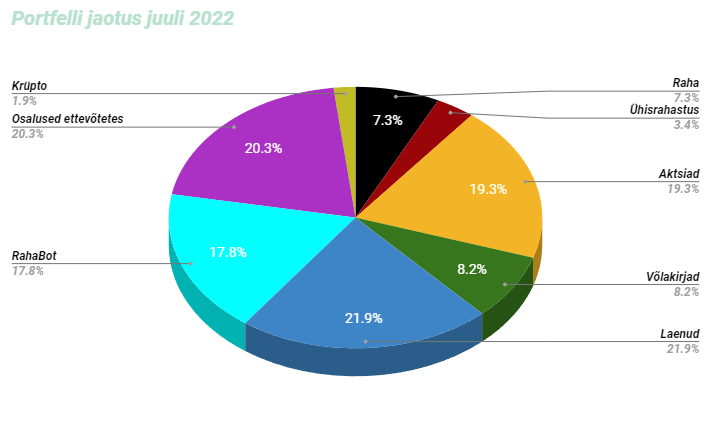

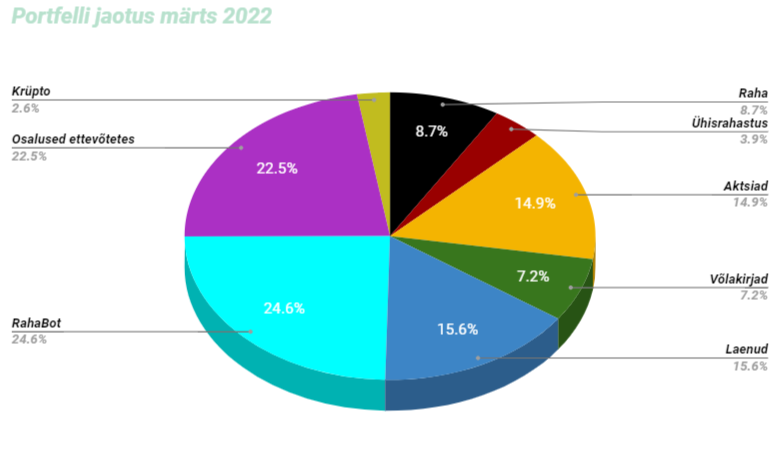

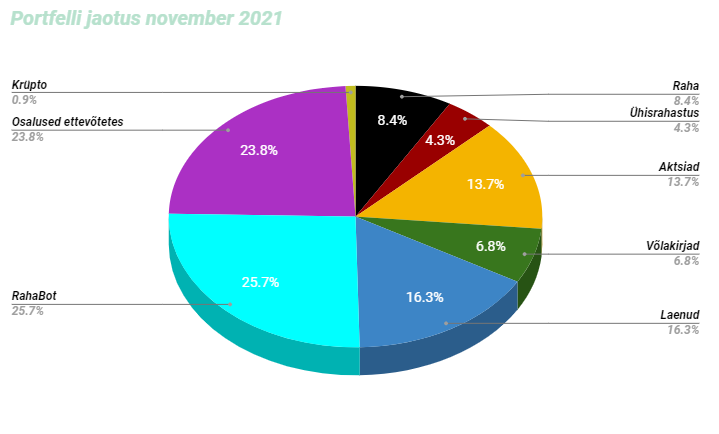

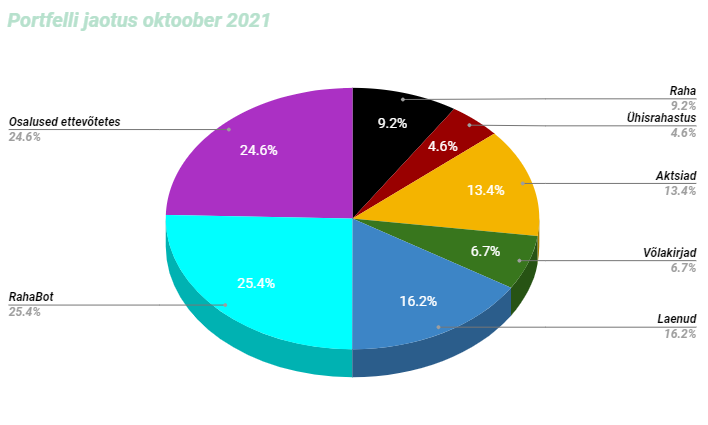

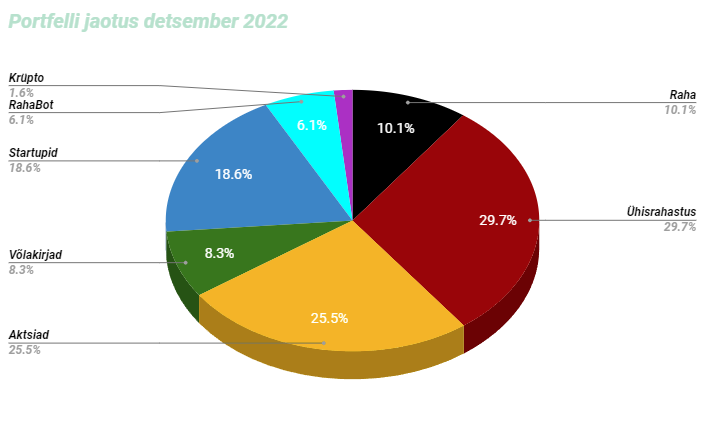

Portfell ise on jaotunud selliselt:

Raha osakaal on peaaegu 2x suurenenud, kuna üks RahaBottidest sai maha müüdud.

Ühisrahastuses sai antud Planet42 veel üks laen, mis lükkas selle osakaalu veidi suuremaks portfellis.

RahaBottides sai üks masin lõpuks maha müüdud ja rahalehmad jõudsid lõpuks kohale ja said ka portfellis kajastatud.

Startuppides midagi uut ei teinud.

Aktsiates ostsin juurde COOPi, VNA, ET ja NKE

Krüptos oli langus ja midagi uut ei teinud.